Chapitre 6 : les contrats sur les indices

boursiers :

Il n'existe que deux façons d'intervenir sur un indice

boursier : l'achat direct de valeurs de l'indice et le contrat à

terme.

I - Achat direct de l'Indice:

De loin la solution la plus difficile. Elle consiste à

acquérir chacune des valeurs composant l'indice, soit plusieurs dizaines

de valeurs. Et, de plus, il convient de les acheter dans des proportions qui

correspondent à leur poids relatif dans l'indice. Ainsi, avec un indice

pondéré des capitalisations boursières, il faudra, par

exemple, placer le dixième du portefeuille en valeur A si cette

société compte pour le dixième de la capitalisation totale

de l'indice.

Impossible, sauf à disposer de sommes

considérables et d'une patience toute épreuve !

Reste encore l'achat d'une sélection de valeurs

représentatives de l'indice. En somme un indice de l'indice. Il

s'avère en fait qu'un `panier' de quelques actions peut très bien

réagir parallèlement à l'indice. L'ensemble a un bon

coefficient de corrélation avec l'indice. Cependant, pour continuer

à être corrélées, ce valeurs doivent elles encore ne

pas changer de « statut boursier ». Aucun

événement important ne doit modifier la nature ou

l'évolution de la société et d son cours de bourse.

Ces considérations mettent en évidence la quasi

impossibilité d'intervenir sur l'ensemble des valeurs de l'indice. Et ce

développement ne prenait en compte qu'une stratégie d'achat de

l'indice. Que faudrait penser de la vente de l'indice ?

Un problème dont la solution est simple. Les contrats

à terme sur indices.

II- Les Contrats à terme sur Indices:

Les boursiers anglo-saxons l'avaient bien compris. Un indice

boursier n'est pas un jeu pour spéculateurs en mal d'idées et de

sensations. C'est un instrument financier tout à fait nécessaire

à une gestion rationnelle de portefeuilles. Et, facteur primordial de sa

réussite, son utilisation est asse simple.

A ce niveau la, les contrats sur l'indice ne cesse pas a se

développer dans les années @, ce contrat est un engagement future

(à terme) sur un indice boursier.

a) Intérêt de l'opération sur

Future :

D'abord, l'indice est la plus pure expression d'un

marché. Acheter ou vendre l'indice revient à acheter ou vendre un

marché. La négociation de futures, un marché comme un

autre, répond à trois besoins essentiels:

l'investissement, la spéculation et

la couverture.

Reflet fidèle du marché, le future offre aux

investisseurs la chance de profiter des performances d'une place

financière sans disposer de la moindre information sur les valeurs de

cette Bourse. Plus de risque valeur ! Incomparablement simple et efficace,

l'achat du future offre une parfaite définition du couple risque -

performance: celui du marché.

En somme, le marché des contrats sur indice fait

avancer d'un grand pas la gestion de portefeuille. Ce sera l'ouverture

facilitée à l'investissement des étrangers sur une place.

Désormais, ils devraient jouer le marché par biais des contrats.

De la sorte, ce ne seront plus quelques valeurs isolées mais l'ensemble

de la cote qui progressera. L'achat de futures aura en effet tendance à

gonfler son cours, d'où une incitation aux arbitrages: l'achat de

l'indice «physique» et sa hausse.

En outre, c'est la certitude de réaliser une

performance au moins égale à celle du marché. De prime

abord peu attirante, celle possibilité est exceptionnelle !

Moins d'un gestionnaire sur quatre dépasse l'indice sur

un an (pour un portefeuille comprenant exclusivement des actions). Sur cinq ans

(en performance cumulée) seul un sur cinquante a battu l'indice aux

Etats Unis. Une provocation ! Que faut-il penser des recherches

coûteuses précédent sélection des

«meilleures» valeurs de la cote ?

Surprenants, voire gênants, les chiffres sont

là ! il n'est pourtant pas question balayer la gestion classique.

Elle dispose d'atouts pour sa défense. D'une part, elle s'affine et

pourrait finir par prouver son efficacité. D'autre part, le future

repose sur un indice, et indice sur des valeurs. Si ces valeurs

n'étaient plus étudiées que deviendraient l'indice, et ses

contrats?

Le Future doit alors être considéré comme

un instrument financier supplémentaire pour la gestion. Et, même

si tous les gestionnaires venaient à suivre l'indice, ils ne seraient

pas encore au bout de leur peine. Qui les empêcherait en effet de donner

une plus grande valeur ajoutée ?

Ils peuvent dépasser l'indice en utilisant des

méthodes particulières ou d'autres instruments tels que les

options négociables. Place aux options mais, complexité du

produit oblige, quelques notions mathématiques vont entrer dans la

danse !

b) Définition :

*L'indice sous-jacent :

Avant de procéder à la cotation de contrats sur

indice encore faut-il déterminer l'indice support de engagement. Cet

indice est appelé « indice sous-jacent ».

Les contrats portent sur des indices

sélectionnés pour leur simplicité et leur

représentativité du marché. De la sorte, le nombre de

valeurs composant l'indice est relativement réduit. Ce qui facilite la

tâche aux arbitragistes. Aux Etats -Unis, il s'agit par exemple du fameux

contrat sur l'indice Standard and Poor's 500 négocié à

Chicago. Un indice qui totalise 500 valeurs. En France [indice sous jacent du

système OMF (OMF 50) compte 50 valeurs alors que celui de la

Société des Bourses Françaises (CAC 40) en comprend 40.

Remarque:

Aux Bats Unis il existe des contrats sur indices

sectoriels. Le principe de base est identique: au lieu de ramener le

raisonnement à un marché il suffit de l'appliquer à un

simple secteur de la cote.

*Le contrat sur Indice :

Il porte sur l'indice sous-jacent précédemment

évoqué. Toutefois il ne met pas réellement en jeu les

valeurs qui composent l'indice, Il s'agit d'une prise d'engagement sur un prix

de l'indice, à payer (pour l'acheteur) ou à recevoir (pour le

vendeur). Le règlement définitif est remis à une date

donnée, l'échéance.

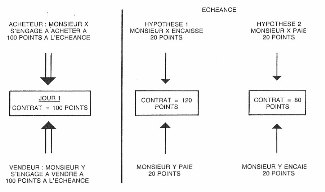

Très simple ! Prenons l'exemple de l'acheteur du

contrat à terme sur indice:

Jour I - Monsieur X achète un contrat sur l'indice I au

niveau de 100 points. Il s'engage à acheter l'indice à ce prix le

jour de l'échéance.

Echéance:

2 hypothèses :

|

I « indice »est à 120 points, soit 20

points de plus que le jour d'achat.

Monsieur X encaissera la différence de 20 points.

|

I est à 80 points. soit 20 points de moins que le jour

d'achat.

Monsieur X doit verser la différence de 20 points.

|

Pour le vendeur de contrat, c'est exactement l'inverse:

Jour 1 - Monsieur Y vend le contrat. Pour

l'échéance, il s'engage à vendre l'indice à 100

points.

Echéance: 2 hypothèses :

|

I vaut 120 points.

Monsieur Y versera 20 points, le montant de sa perte.

|

I vaut 80 points.

Monsieur Y, encaissera son profit de 20 points, soit un gagne

|

c) Standardisation :

En soi, conclure un contrat sur un indice boursier n'est pas

révolutionnaire. Il est possible de s'engager sur n'importe quel bien

à un prix fixé pour une date donnée. Mais un marché

n'existe qu'à la condition d'échanges continuels en

quantité suffisante. Les intervenants doivent alors parier le même

langage. Les contrats sur indice sont standardisés. C'est-à-dire

que le contenu des contrats est fixé une fois pour toutes.

*Le prix de l'engagement:

Les `Futures» sont cotés en points d'indice, Ils

reflètent la valeur de l'indice sous-jacent (celui qui est

calculé en temps réel) en fonction de la date

d'échéance.

La valeur du point d'indice est établie par les

autorités. Ce point coûte N Euro, Dollars, Livres,

Le « Future » pourrait être

coté directement en valeur exprimée en monnaie. Toutefois, la

cotation en points facilite la lecture et la comparaison entre prix du

«future» et niveau de l'indice.

Exemple:

L'indice I base 100 à fin 1987 est égal à

133 points au moment l'engagement.

Le « future » cote 135 points.

Le point vaut 1000 francs.

- L'achat ou la vente du contrat porte sur un montant total de

135 000 francs

(I35x 1000).

*L'échéance :

Sur les marchés de `Futures» les

échéances sont définies. Le plus souvent il existe trois

ou quatre échéances. Elles peuvent être mensuelles,

trimestrielles ou plus longues encore.

L'observation statistique a démontré que les

échéances les plus courtes font l'objet d'échanges plus

fournis et sont par conséquent beaucoup plus liquides.

Le système d'ouverture d'une nouvelle

échéance est adaptable selon les marchés.

d) Négociabilité :

Elle est le fruit de la standardisation. Tous les contrats

traités étant identiques, leur échange ne présente

aucun obstacle. A la différence des contrats de gré à

gré il est possible d'acheter ou de vendre un contrat sur le

marché.

L'acheteur peut revendre et le vendeur peut racheter avant

l'échéance:

La raison d'être du marché !

L'expérience acquise sur les autres marchés a mis en

évidence, chiffres à l'appui, que les contrats arrivent rarement

à échéance. Les opérateurs liquident alors leurs

positions avant cette date. Il est d'ailleurs conseillé de mettre

à profit cette négociabilité qui permet à la

gestion portefeuille d'être très mobile.

Exemple:

Le 1er août 1988, Monsieur X achète un

future «sur indice I échéance mars 1989. Ce contrat cote

115,5 points. Le 30octobre 1988 le future» a progressé et vaut

127,5 points. Monsieur X décide de le revendre. Il gagne la

différence entre 127,5, le cours de vente, et 115,5 le cours d'achat;

soit 12 points.

e) La différence entre le cours du Future et

l'Indice :

Lorsque le marché fonctionne normalement il existe une

différence entre le cours coté du future et l'indice sous jacent.

Par exemple, si l'indice I base 100 fin 1987 s'établit à 107, le

«future» aura un cours supérieur à 107, d'autant plus

que l'échéance sera éloignée.

Cette différence n'est pas une prime d'anticipation

tout à fait subjective et variable selon les `humeurs'. Elle est au

contraire objective et liée au taux d'intérêt du placement

sans risque et à la distribution des dividendes des

sociétés comprises dans l'indice.

Explication :

-Cas de l'acheteur de future:

Comme il prend un engagement sur une opération dont ta

réalisation n'est immédiate, il évite le recours à

un financement jusqu'à l'échéance (excepté montant

de la couverture requise pour une opération à terme). Il ne sera

dans l'obligation de payer son achat qu'à l'expiration du contrat.

Ainsi, s'il avait dû régler immédiatement la somme sur

laquelle il est engagé, il aurait eu recours à l'emprunt. Il

réalise (théoriquement) une économie de charge

financière. Le prix du future (son cours) doit refléter ce gain

théorique.

En revanche, un acheteur de future ne perçoit pas de

dividendes, même si son achat porte par transposition sur un indice et

tes valeurs qui le forment. Il s'agit des dividendes qui seront perçus

jusqu'à l'échéance par les détenteurs d'actions

sous-jacentes à l'indice. Il existe un manque à gagner

théorique à se placer sur le «future» par rapport

à l'achat direct de l'indice. Le cours du «futur' doit le

traduire.

Ceci est bien évidemment une simple explication

théorique car, le jour de l'échéance, l'acheteur n'aura

pas à financer le montant total de l'achat. Nous avons vu que seule ta

différence constituant le gain ou la perte est mouvementée. Cela

suppose que l'acheteur ne se livre pas à la spéculation par

l'effet de levier des marchés à terme (voir plus loin). II aborde

le «future» comme un instrument d'investissement pour jouer un

marché: il est censé disposer de la somme nécessaire au

financement total de son achat.

Exemple:

Le 16 juillet l'indice lest au niveau de 120 points.

Le point d'indice vaut 1000 francs.

L'achat de l'indice représente un montant de 120 000

francs.

Le taux sans risque sur 6 mois est de 5%.

Le rendement de l'indice s'entend du rendement moyen

pondéré des valeurs qui le composent. Ce rendement est

supposé uniforme dans le temps. Il e évalué à 3%

annuellement.

En achetant un contrat sur indice échéance

décembre un investisseur:

· économise le coût du financement de

l'indice: l20000x5%=6000francs

· ne perçoit pas les dividendes attachés

aux valeurs de l'indice et perd:

120 000 x 3% X 1/2 (sur 6 mois)= 1 900

La valeur globale de l'engagement doit être égale

à:

120000 + 6000 - 1900 =124100, soit 124,1 (124 100 / 1 000)

exprimé en points d'indices. C'est le cours théorique du contrat

à terme sur l'indice.

Ainsi, placer 120 000 francs au taux sans risque et se porter

acheteur d'un contrat décembre sur l'indice est strictement

équivalent à l'achat direct de l'indice:

1 - Achat direct de l'indice:

Prix de revient: 120 000 francs - 1 900 francs (dividendes

perçus sur6 mois)

= 118 100 francs.

2- Contrat à terme

120000 francs au taux sans risque rapporte 6 000 francs.

Le contrat vaut 124,1 points soit 4,1 points de plus que

l'indice, La perte est alors de 4100 francs (4,1 x 1000).

Le prix de revient total est alors:

120 000- 6000 (d'intérêts perçus) + 4 100

(de perte sur contrat) = 118 100 francs.

Il s'agit exactement du même prix de revient que l'achat

direct. 124,1 est bien le prix qui reflète la

réalité !

Le prix payé sur le marché annule le gain

dû au temps et la perte liée à la non perception de

dividendes.

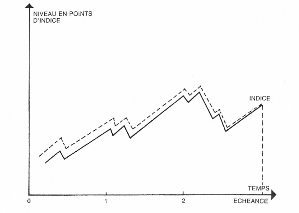

Notons aussi que le cours du Future se rapproche du cours de

l'indice à la date de l'échéance, ce qui est toute affait

logique.

Cours du contrat à terme en fonction du niveau de

l'indice: contrat échéance 3 mois

Lorsque l'échéance s'approche la

différence entre «future» et indice diminue :

L'intérêt et le dividende (dans le calcul

théorique du Future) se réduisent quand leur période de

référence se raccourcit. Le cours du Future aura tendance

à rejoindre l'indice pour terminer strictement égal le jour de

l'échéance.

|