CHAPITRE 2 : LA PLACE DE L'ENTREPRISE CERAMIT SUR LE

MARCHE

2.1 Part de

marché

2.1.1 En volume

Taille du marché en 2005 pour les principaux

produits en céramique :

|

Produits

|

Demande 200415(*)

|

|

Ventes 2004 CERAMIT16(*)

|

|

Eviers de cuisine (milliers)

|

210

|

|

71

|

|

Lavabo + colonnes + lave mains

|

704

|

|

76

|

|

Siège ou WC turc (milliers)

|

293

|

|

179

|

|

Receveur de douche (milliers)

|

274

|

|

42

|

|

Total

|

1 481

|

|

368

|

Sur cette base, la part de marché national de CERAMIT

serait de l'ordre de 25%.

2.1.2 En

valeur

En valeur, pour les principaux produits, la part de

marché national de CERAMIT ne serait que de l'ordre de 13%

En millions DA

|

Ventes 2004 CERAMIT HT

|

542 000

|

|

Ventes 2004 CERAMIT (TTC, valeur prix public*)

|

888 000

|

|

Taille du marché 2005 (TTC, valeur prix public)

|

6 760 000

|

|

Part de marché de CERAMIT

|

13%

|

* Ventes HT x 1.17 (TVA) x 1.4 (correspondant à 40% de

marges commerciales cumulées)

La relative faiblesse de la part de marché en valeur

s'explique par le fait que les produits d'importation sont nettement plus chers

que les produits de CERAMIT.

2.2 Offre

nationale

|

Producteurs et localisation

|

Capacité de production

|

|

Entreprises publiques

|

|

|

- CERAMIT (Ténès)

|

800 000

|

|

- CERAMIG Ghazaouet (Tlemcen)

|

400 000

|

|

- Société Céramique Sanitaire El Milia

(Constantine)

|

460 000

|

|

Entreprises privées

|

|

|

- El Moustakbel (Sétif)

|

200 000

|

|

- Rahmoune (Chlef)

|

250 000 à 300 000

|

2.3 Les prix

Comparaison des prix des produits de CERAMIT et ceux de

la concurrence (sources CERAMIT) :

Unité : DA/pièce

|

Produits

|

CERAMIT

|

Concurrence locale

|

Importation

|

CERAMIT par rapport à la concurrence

|

|

interne

|

Externe

|

|

Evier double bac

|

4 350

|

-

|

13 500

|

-

|

-210%

|

|

Evier

|

2 050

|

1 700

|

-

|

+17%

|

-

|

|

Receveur de douche 70x70

|

2 050

|

1 700

|

2 800

|

+17%

|

-37%

|

|

Receveur de douche 90x90

|

3 250

|

-

|

9 500

|

-

|

-192%

|

|

WC turc

|

1 160

|

900

|

1 350

|

+22%

|

-16%

|

|

Lavabo

|

1 080

|

800

|

2 350

|

+26%

|

-118%

|

|

WC Anglais

|

1 750

|

-

|

3 500

|

-

|

-100%

|

|

Réservoirs

|

800

|

-

|

1 250

|

-

|

-56%

|

CHAPITRE 3 : DIAGNOSTIC INTERNE DE SERAMIT

Section 1 : Commercialisation

1.1. Performances

commerciales

1.1.1 Évolution

globale du chiffre d'affaires entre 2001 et 2004

Entre 2001 et 2004, le chiffre d'affaires de CERAMIT a

augmenté de 67%.

En KDA

|

Désignation

|

|

2001

|

2002

|

2003

|

2004

|

|

2004/01

|

|

Production vendue

|

|

374 590

|

504 736

|

508 702

|

628 886

|

|

168%

|

|

Vente de marchandises

|

|

17 351

|

19 036

|

39 038

|

27 406

|

|

158%

|

|

Prestations

|

|

1 421

|

2 809

|

1 349

|

1 518

|

|

107%

|

|

Chiffre d'affaires

|

|

393 362

|

526 581

|

549 089

|

657 810

|

|

167%

|

|

n/n-1

|

|

-

|

134%

|

104%

|

120%

|

|

-

|

Cet important accroissement du chiffre d'affaires est dû

essentiellement à une hausse des ventes des produits fabriqués

par la société qui procurent 96% du chiffre d'affaires en 2004

(95% en 2001).

Cet accroissement traduit l'existence d'un marché

potentiel ainsi que la capacité de l'entreprise à exploiter ce

potentiel.

Les ventes de marchandises concernent

essentiellement :

- Les produits complémentaires à ceux de

l'entreprise (abattants WC, réservoirs,...) ;

- Les produits sanitaires en céramique, non produits

par l'entreprise.

1.1.2 Ventes par familles de

produits

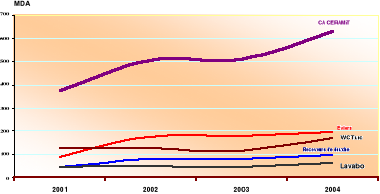

q Ventes en valeur

Quasiment tous les produits ont connu un accroissement des

ventes mais les hausses les plus importantes concernent les receveurs de

douche, les éviers de cuisines et les WC turcs.

En 2004, les WC turcs et les éviers de cuisines

procuraient à l'entreprise 58% de son chiffre d'affaires.

Evolution 2001-2004 des ventes en valeur

(KDA)17(*) :

|

|

2001

|

2002

|

2003

|

2004

|

|

2004/01

|

%2004

|

|

Receveur de douche

|

51 649

|

77 406

|

80 243

|

95 249

|

|

184%

|

15%

|

|

Evier de cuisine et Bac d'évier

|

88 251

|

174 156

|

179 004

|

193 200

|

|

219%

|

31%

|

|

S/Total Groupe 1

|

139 900

|

251 562

|

259 247

|

288 449

|

|

206%

|

46%

|

|

WC Anglais

|

18 143

|

26 869

|

29 541

|

40 057

|

|

221%

|

6%

|

|

Réservoirs

|

6 745

|

7 199

|

8 629

|

10 266

|

|

152%

|

2%

|

|

Bidet

|

1 122

|

1 189

|

2 830

|

5 036

|

|

449%

|

1%

|

|

Urinoir

|

1 268

|

786

|

822

|

749

|

|

59%

|

0%

|

|

S/Total Groupe 2

|

27 278

|

36 043

|

41 822

|

56 108

|

|

206%

|

9%

|

|

Lavabo

|

45 884

|

49 733

|

49 943

|

61 588

|

|

134%

|

10%

|

|

Lave linge

|

32

|

1 087

|

267

|

541

|

|

1691%

|

0%

|

|

WC turc

|

123 564

|

124 661

|

117 804

|

169 383

|

|

137%

|

27%

|

|

Colonne

|

22 990

|

23 214

|

23 951

|

31 502

|

|

137%

|

5%

|

|

S/Total Groupe 3

|

192 470

|

198 695

|

191 965

|

263 014

|

|

137%

|

42%

|

|

Lave mains

|

12 601

|

15 674

|

10 641

|

15 991

|

|

127%

|

3%

|

|

Tablette

|

1 962

|

2 235

|

4 527

|

4 238

|

|

216%

|

1%

|

|

Divers

|

379

|

237

|

500

|

1 086

|

|

287%

|

0%

|

|

S/Total Groupe 4

|

14 942

|

18 146

|

15 668

|

21 315

|

|

143%

|

3%

|

|

Total

|

374 590

|

504 735

|

508 702

|

628 886

|

|

168%

|

100%

|

q Ventes en volume

L'analyse des ventes physiques confirme la

tendance générale à l'accroissement avec une hausse plus

accentuée pour les éviers de cuisines, les WC turcs et les

receveurs de douche.

Evolution 2001-2004 des ventes physiques

(pièces)18(*) :

|

Produits

|

2001

|

2002

|

2003

|

2004

|

|

2004/01

|

%2004

|

|

Receveur de douche

|

25 388

|

37 459

|

37 891

|

46 894

|

|

185%

|

9%

|

|

Evier de cuisine et Bac d'évier

|

41 849

|

73 823

|

71 696

|

78 997

|

|

189%

|

16%

|

|

S/Total Groupe 1

|

67 237

|

111 181

|

109 587

|

125 891

|

|

187%

|

25%

|

|

WC Anglais

|

17 141

|

24 898

|

23 490

|

30 061

|

|

175%

|

6%

|

|

Réservoirs

|

8 926

|

8 815

|

10 974

|

14 144

|

|

158%

|

3%

|

|

Bidet

|

938

|

1 022

|

2 329

|

4 072

|

|

434%

|

1%

|

|

Urinoir

|

928

|

589

|

634

|

546

|

|

59%

|

0%

|

|

S/Total Groupe 2

|

27 933

|

35 324

|

37 426

|

48 823

|

|

175%

|

10%

|

|

Lavabo

|

54 967

|

54 365

|

50 705

|

57 714

|

|

105%

|

12%

|

|

Lave linge

|

-

|

374

|

104

|

306

|

|

-

|

0%

|

|

WC turc

|

152 071

|

147 506

|

128 790

|

168 660

|

|

111%

|

34%

|

|

Colonne

|

47 634

|

41 579

|

38 592

|

43 157

|

|

91%

|

9%

|

|

S/Total Groupe 3

|

254 672

|

243 824

|

218 191

|

269 837

|

|

106%

|

54%

|

|

Lave mains

|

25 078

|

31 128

|

21 438

|

29 236

|

|

117%

|

6%

|

|

Tablette

|

8 884

|

9 098

|

16 926

|

15 539

|

|

175%

|

3%

|

|

Divers

|

2 662

|

-

|

4 140

|

6 995

|

|

263%

|

1%

|

|

S/Total Groupe 4

|

36 624

|

42 854

|

42 504

|

51 770

|

|

141%

|

10%

|

|

Total

|

386 466

|

433 183

|

407 708

|

496 321

|

|

128%

|

100%

|

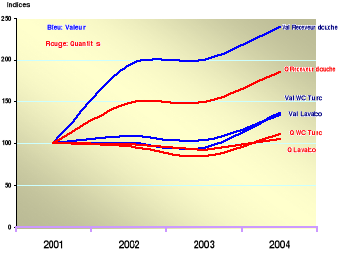

q Ventes en volume et en valeur

L'accroissement plus prononcé des ventes en valeur

traduit l'effet prix mais aussi l'orientation de l'offre de la

société vers un mix produits plus rémunérateur.

|

Produits

|

Indice

|

2002

|

2003

|

2004

|

|

WC turc

|

valeur

|

101%

|

95%

|

137%

|

|

Quantité

|

97%

|

85%

|

111%

|

|

Evier de cuisine et Bac d'évier

|

valeur

|

197%

|

203%

|

219%

|

|

Quantité

|

176%

|

171%

|

189%

|

|

Receveur de douche

|

valeur

|

193%

|

200%

|

238%

|

|

Quantité

|

148%

|

149%

|

185%

|

|

Lavabo

|

valeur

|

108%

|

103%

|

134%

|

|

Quantité

|

99%

|

92%

|

105%

|

Base

100 : 2001

1.1.3

Exportations

Sur toute la période, CERAMIT a exporté vers la

Tunisie et l'Espagne

|

Rubriques

|

2001

|

2002

|

2003

|

2004

|

|

KDA

|

27 760

|

81 200

|

65 695

|

66 000

|

|

% du CA

|

5%

|

15%

|

12%

|

10%

|

1.1.4 Maîtrise des

objectifs commerciaux

CERAMIT réalise (à partir de 2003) dans une

large proportion, les objectifs commerciaux qu'elle se fixe dans le cadre du

plan annuel, ce qui traduit une assez bonne maîtrise du processus

budgétaire.

Taux de réalisation des

objectifs :

|

Années

|

Ventes physiques

|

Chiffre d'affaires

|

|

2001

|

83%

|

62%

|

|

2002

|

86%

|

81%

|

|

2003

|

96%

|

101%

|

|

2004

|

107%

|

95%

|

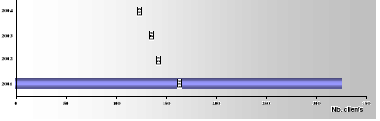

1.1.5 Renforcement de la

concentration des ventes

Rétrécissement du réseau de

clients : La forte baisse du nombre de clients actifs (326

clients en 2001 ; 245 clients en 2004) s'est traduite par un accroissement

du chiffre d'affaires moyen par client.

En 2004, 50% du chiffre d'affaires a été

réalisé avec 10 clients.

Nombre de clients actifs :

|

Années

|

Nombre de clients

|

CA moyen (KDA)

|

Facteurs explicatifs

|

|

2001

|

326

|

1 207

|

Fermeture de certains magasins EDIMCO

|

|

2002

|

284

|

1 854

|

|

2003

|

271

|

2 026

|

0pération de ré immatriculation au CNRC

|

|

2004

|

245

|

2 685

|

-

|

Concentration géographique19(*)

En 2004, 82% du chiffre d'affaires de CERAMIT a été

réalisé dans 7 wilayas contre 74% en 2001.

Structure des ventes par wilayas :

|

Wilayas

|

2001

|

Cumul

|

|

Wilayas

|

2002

|

Cumul

|

|

Wilayas

|

2003

|

Cumul

|

|

Wilayas

|

2004

|

Cumul

|

|

Alger

|

15,4

|

15,4

|

|

Alger

|

16,3

|

16,3

|

|

Alger

|

22,4

|

22,4

|

|

Alger

|

17,3

|

17,3

|

|

Chlef

|

12,5

|

27,9

|

|

Chlef

|

12,3

|

28,6

|

|

Mascara

|

9,7

|

32,1

|

|

Jijel

|

17,2

|

34,5

|

|

Sétif

|

12,4

|

40,3

|

|

Oran

|

12,0

|

40,6

|

|

Chlef

|

9,4

|

41,5

|

|

Mascara

|

11,9

|

46,4

|

|

Oran

|

8,8

|

49,1

|

|

Djelfa

|

7,4

|

48

|

|

Jijel

|

8,4

|

49,9

|

|

Sétif

|

11,3

|

57,7

|

|

Djelfa

|

8,4

|

57,5

|

|

Relizane

|

6,4

|

54,4

|

|

Sétif

|

8,2

|

58,1

|

|

Chlef

|

7,2

|

64,9

|

|

Mosta.

|

4,3

|

61,8

|

|

Blida

|

6,0

|

60,4

|

|

Blida

|

6,0

|

64,1

|

|

Djelfa

|

4,7

|

69,6

|

|

Blida

|

4,3

|

66,1

|

|

Sétif

|

6,0

|

66,4

|

|

Relizane

|

5,4

|

69,5

|

|

Médéa

|

5,0

|

74,6

|

|

Mascara

|

4,1

|

70,2

|

|

Mascara

|

4,4

|

70,8

|

|

Oran

|

5,1

|

74,6

|

|

Oran

|

3,9

|

78,5

|

|

Batna

|

3,8

|

74

|

|

Mosta.

|

4,4

|

75,2

|

|

Djelfa

|

5,0

|

79,6

|

|

Relizane

|

3,5

|

82

|

|

Autres (27)

|

26,0

|

100,0

|

|

Autres (25)

|

24,8

|

|

|

Autres (24)

|

20,4

|

|

|

Autres (23)

|

18,0

|

|

|

Total

|

100,0

|

-

|

|

Total

|

100,0

|

-

|

|

Total

|

100,0

|

-

|

|

Total

|

100,0

|

-

|

Cette structure devra conduire CERAMIT à

rechercher de nouveaux clients dans d'autres wilayas afin

d'assurer un meilleur maillage géographique de la distribution20(*).

1.1.5 Une nette

prédominance des entreprises de distribution

Le portefeuille clients de la société est

constitué essentiellement des distributeurs (85% du CA en 2004).

Structure des ventes par types de clients

entre 2001 et 2004 en % :

|

Types de clients

|

2002

|

2003

|

2004

|

|

Entreprises de distribution et revendeurs grossistes

|

79

|

75

|

85

|

|

Entreprises de construction

|

4

|

9

|

4

|

|

Clients étrangers (Exportations)

|

15

|

12

|

10

|

|

Autres*

|

1

|

4

|

1

|

Personnel, revendeurs détaillants et ventes

directes

Un effort en matière de prospection commerciale devra

être fourni en direction des entreprises de réalisation.

1.1.6 Le poids et la rotation

des stocks

En KDA et en %

|

Ratios

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Stocks de produits finis au 31/12

|

46 664

|

133 464

|

118 291

|

122 366

|

81 717

|

|

Stocks moyens

|

|

90 064

|

125 878

|

120 329

|

102 042

|

|

Chiffre d'affaires HT*

|

-

|

393 362

|

526 581

|

549 089

|

657 810

|

|

Stocks de produits finis / CAHT

|

-

|

34%

|

22%

|

·22%

|

12%

|

|

Rotation**

|

-

|

4,4

|

4,2

|

4,6

|

6,4

|

|

En jours de CA

|

-

|

82

|

86

|

79

|

56

|

(*) Prestations non comprises

(**) Calculée par rapport aux stocks moyens

Constat

Globalement, la rotation des stocks s'est

accélérée entre 2001 (4) et 2004 (6), ce qui s'est traduit

par une baisse du poids des stocks (34% du chiffre d'affaires en 2001 ;

12% en 2004). En 2004, les stocks couvrent près de 2 mois

d'activité.

Cette amélioration est due à une meilleure

adaptation de l'offre aux exigences du marché.

Rotation 2004, par familles de

produits :

|

Agrégats et ratios

|

Lavabo

|

Receveur de douche

|

Evier

|

WC Turc

|

|

Chiffre d'affaires

|

78 252

|

95 253

|

184 063

|

167 654

|

|

Stocks moyens (KDA)

|

12 267

|

22 668

|

35 640

|

5 135

|

|

Stocks/Chiffre d'affaires (%)

|

16%

|

24%

|

19%

|

3%

|

|

Rotation des stocks

|

6

|

4

|

5

|

33

|

|

Stocks en jours de CA

|

56

|

86

|

70

|

11

|

Le WC Turc est le seul produit à très forte

rotation.

1.1.7 Le poids des

créances sur clients

Malgré la baisse enregistrée en 2004, le poids

des créances sur clients est élevé : en 2004, les

créances correspondent à 3 mois d'activité.

En fait, 56% des ces créances ont été

provisionnées en 2003 (irrécouvrables) et 20% devront être

compensées avec des dettes. Il ne restera donc que 25 000 KDA de

dettes à recouvrer, correspondant à 22% du chiffre d'affaires

TTC.

|

Agrégats et ratios

|

2001

|

2002

|

2003

|

2004

|

|

Créances sur clients

|

171 679

|

235 689

|

173 726

|

192 614

|

|

Chiffre d'affaires TTC

|

460 234

|

616 100

|

642 434

|

769 638

|

|

Créances / CA TTC (en %)

|

37%

|

38%

|

27%

|

25%

|

|

En jours de CA

|

134

|

138

|

97

|

90

|

2.1 Evaluation des politiques

commerciales

L'évaluation porte sur les politiques de produit, de

prix, de distribution, de communication ainsi que sur la force de vente.

2.1.1 Politique de

produit

q La dynamique du mix produits

Le mix produits de CERAMIT a évolué dans deux

directions :

- Elargissement/rajeunissement de la gamme notamment depuis

2000 (en 2004, CERAMIT propose 111 références) ;

- Développement des produits en grès fin, au

détriment du vitréous, dont le rendement est moins

élevé que le grès21(*)22(*).

Structure des ventes par familles de produits et par

matériaux :

En % par rapport aux valeurs

|

Familles de produits

|

2001

|

2004

|

|

2004/2001

|

|

Vitréous

|

Grès Fin

|

Vitréous

|

Grès Fin

|

|

Vitréous

|

Grès Fin

|

|

Receveur de douche + Evier

|

13

|

87

|

3

|

97

|

|

-51%

|

131%

|

|

WC Anglais + Réservoirs + Bidet +

Urinoir

|

100

|

-

|

100

|

0

|

|

106%

|

-

|

|

Lavabo Lave linge WC

turc Colonne

|

98

|

2

|

91

|

9

|

|

27%

|

589%

|

|

Lave mains Tablette Divers

|

100

|

0

|

100

|

0

|

|

43%

|

-

|

|

Total

|

67

|

33

|

52

|

48

|

|

31%

|

143%

|

Le mix actuel a permis d'améliorer le rendement et de

mieux adapter l'offre aux exigences du marché.

q Qualité des produits /

Certification

Les produits de la société sont reconnus de

bonne qualité (normes NA avec équivalence NF) et ce,

grâce :

- à l'utilisation de matières premières

de qualité ;

- à un contrôle strict des produits finis.

A noter que CERAMIT est certifiée ISO 9001/Version 2000

(mai 2004 et avril 2005).

q Coût de production

CERAMIT dispose d'une comptabilité analytique ce qui

permet de déterminer la structure des coûts mensuellement.

Mais la maîtrise des coûts de production est

contrariée par de faibles taux d'utilisation des capacités

de production (65% pour le vitréous et 62% pour le grès fin, en

2004).

2.1.2 Politique de

prix

q Mode de fixation des prix

Les prix de vente sont arrêtés par la Direction

générale du groupe pour les produits communs aux filiales CERAMIT

et CERAMIG et par la filiale pour les produits spécifiques selon la

méthode suivante :

Prix de vente = Prix de revient + Marge

La marge (comprise entre 10% et 18%) est

déterminée à partir de l'observation des prix du

marché.

Nota. Les taux de marge ne sont pas

corrélés à la rotation des stocks.

q Différenciation des prix

Les prix de vente sont différenciés selon le

niveau du chiffre d'affaires réalisé avec les clients22(*).

q Modalités de paiement

Elles sont différenciées selon les types de

produits.

- Paiement à terme (30 à 60 jours) pour les

clients fidèles et crédibles ;

- Paiement au comptant pour les autres clients.

Cette politique, relativement souple, tente de concilier

sécurité et exigences commerciales.

q Evolution 2001 - 2005 des prix moyens HT des

principaux produits :

Unité : DA/pièce

|

Produits

|

2001

|

2004

|

2005

|

2005/2001

|

|

Evier double bac

|

4 080

|

4 350

|

4 350

|

7%

|

|

Evier

|

1 950

|

2 050

|

2 050

|

5%

|

|

Receveur de douche 700*700

|

1 950

|

2 050

|

2 050

|

5%

|

|

Receveur de douche 900*900

|

3 250

|

3 250

|

3 250

|

0%

|

|

WC turc

|

980

|

1 160

|

1 160

|

18%

|

|

Lavabo

|

960

|

1 080

|

1 080

|

13%

|

|

WC Anglais

|

1 250

|

1 750

|

1 750

|

40%

|

|

Réservoirs

|

600

|

800

|

800

|

33%

|

2.1.3 Politique de

distribution. Points clés

§ Les enlèvements se font

généralement à quai usine.

§ CERAMIT assure la livraison aux entreprises de

réalisation grâce à 2 véhicules industriels

d'une capacité unitaire de 20 tonnes. Mais ces clients ne contribuent

qu'à 4% du chiffre d'affaires.

§ Principale contrainte du réseau de

distribution : usine implantée dans une zone relativement

enclavée.

§ Existence d'un Show Room à Alger (relevant du

groupe ECO), qui contribue à une meilleure connaissance des produits de

la société.

§ Manque de qualification du personnel (personnel

non spécialisé et n'ayant pas bénéficié de

formation dans le domaine commercial), même si la structure commerciale

emploie 6 universitaires, sur un total de 22 agents.

2.1.4 Politique de

communication

L'entreprise n'a pas de politique de communication

formalisée.

Les dépenses liées à la communication

commerciale n'ont représenté que 0,1% du chiffre d'affaires sur

la période 2002 -2004.

Dépenses de communication commerciale entre 2002

et 2004 (en KDA)

|

Désignation

|

2001

|

2002

|

2003

|

2004

|

|

Brochures dépliants et catalogues

|

150

|

150

|

150

|

150

|

|

Foires et expositions

|

300

|

300

|

300

|

300

|

|

Parrainage et sponsoring

|

100

|

-

|

-

|

-

|

|

Cadeaux de fin d'année

|

10

|

10

|

10

|

10

|

|

|

|

|

|

|

Total

|

560

|

460

|

460

|

460

|

|

En % du CA

|

0,1%

|

0,1%

|

0,1%

|

0,1%

|

Les actions entreprises sont insuffisantes et ne s'inscrivent

pas dans le cadre d'un plan de communication commerciale.

Cette situation est contradictoire avec le

développement de la concurrence et le caractère des produits de

CERAMIT qui requièrent une large communication auprès des

professionnels.

Nota. La société ne dispose pas

encore d'un site Web (projet en cours).

2.2 Organisation commerciale

2.2.1 Structuration organique

et personnel employé

Organigramme à fin 2004 :

Direction Commerciale

Service Achats

(3)

Service Gestion des stocks M1ères et PDR (7)

Service Ventes

(8)

Service Marketing

(0)

Service Gestion des stocks produits finis (3)

Deux points faibles sont à relever :

- La Direction commerciale est encombrée

(chargée également des achats et des

approvisionnements) ;

- La fonction marketing n'est pas pourvue.

2.2.2 Systèmes de

gestion

Procédures

Des procédures de gestion commerciale ainsi que les

fiches de poste existent (elles ont été mises en ouvre ou

consolidées dans le cadre du système de Management de la

qualité).

Système d'information

Les informations produites par la filiale sont relativement

abondantes et fiables.

Elles sont consignées dans des rapports

d'activité (mensuels, trimestriels, semestriels et annuels) et le suivi

de l'activité se fait par décade.

Principale insuffisance : Le système d'information

n'intègre pas les données sur l'environnement (tendances du

marché, concurrence, ...).

2.3 Synthèse du

diagnostic commercial

|

Points forts.

|

Points faibles

|

|

· Accroissement significatif du chiffre d'affaires entre

2001 (393 millions de dinars) et 2004 (658 millions de dinars), correspondant

à une hausse de 68% sur la période.

L'accroissement, en termes réels (+28%), traduit

l'existence d'un marché potentiel ainsi que la capacité de

l'entreprise à exploiter cette opportunité.

· Maîtrise du système plan - programme - budget

(réalisation des objectifs budgétaires à des taux de

l'ordre de 100%).

· Elargissement /rajeunissement de la gamme.

· Mix produits, de plus en plus tourné vers le

grès, plus rémunérateur que le vitréous.

· Baisse du poids des stocks de produits finis (12% du

chiffre d'affaires en 2004 contre 34% en 2001).

· Baisse du poids des créances sur clients (90 jours

du chiffre d'affaires TTC en 2004 contre 134 jours en 2001).

· Produits reconnus de bonne qualité.

|

· Concentration des ventes :

- baisse du nombre de clients (326 en 2001 ; 245 en

2004).

- CA réalisé dans 7 wilayas : 75% en 2004

contre 66% en 2001.

· Dépendance à l'égard des entreprises

de distribution : 85% en 2004 contre 79% en 2001.

· Communication commerciale peu développée.

|

Politiques commerciales

|

Politiques

|

Evaluation

|

Commentaires

|

|

- -

|

-

|

- +

|

+

|

+ +

|

|

Produit

|

|

|

|

|

|

· Elargissement /rajeunissement de la gamme

· Mix produits de plus en plus orienté vers le

gré, plus rémunérateur que le vitréous ;

· Produits reconnus de bonne qualité ;

· CERAMIT est certifiée ISO 9001/Version 2000 depuis

mai 2004.

|

|

Prix

|

|

|

|

|

|

· Surcoûts dus à une insuffisante utilisation

des capacités de production.

· Politique de prix relativement souple (volonté de

concilier sécurité et exigences commerciales) ;

· Modalités de paiement différenciées

selon les types de clients.

· Ristournes accordées en fonction du niveau de

chiffre d'affaires.

|

|

Distribution

|

|

|

|

|

|

· Insuffisant maillage géographique ;

· Logique production (« On attend le

client ») ;

· Vente à quai usine.

|

|

Communication

|

|

|

|

|

|

· Pas de politique de communication formalisée et

insuffisance des dépenses liées à la communication.

· La société ne dispose pas d'un site Web.

|

|

Organisation com.

& système d'information et force de vente

|

|

|

|

|

|

· Fonction marketing insuffisamment prise en charge.

· Fiabilité des informations produites par la

filiale sont mais les données sur l'environnement ne sont pas

saisies.

· Existence de procédures de gestion commerciale et

de fiches de poste (mises en ouvre dans le cadre du SMQ).

· Pas de force de vente chargée de la prospection

commerciale.

|

Conclusion :

|

CERAMIT peut conforter sa position concurrentielle et

escompter un accroissement de sa part de marché

moyennant :

- une plus grande maîtrise des politiques

commerciales et en particulier des politiques de distribution et de

communication ;

- la mise en place d'une force de vente

spécialisée (recrutement et formation du personnel en

place).

|

* 15

Données puisées de l'étude de marché

« Etude de marché de la céramique (carreaux et

sanitaires)», réalisée par Rafik BEKKOUR, (Consortium

CAST/Arial Consulta/CETIC). Mai 2005.

* 16 Volumes CERAMIT hors exportation,

accessoires, et divers.

* 17Voir données

détaillées en Annexe 18.3

* 18 Voir données

détaillées en Annexe 18.4

* 19 Voir

données détaillées en Annexe 18.5

* 20 Ce maillage

est actuellement pris en charge par les distributeurs, ce qui isole la

société de son marché final.

* 21 Voir

données en Annexe 17.5

* 22 Trois

niveaux de prix correspondent à 3 paliers de chiffre d'affaires

Niveau de chiffre d'affaires

|

Ristourne

|

5 MDA

|

5%

|

De 5 à 10 MDA

|

7,5%

|

>10 MDA

|

10%

|

|

|