Section 6 : Analyse financière

Dans ce chapitre sont passées en revue les

données financières et comptables de l'entreprise, telles

qu'elles ressortent des documents comptables et financiers mis à la

disposition.

6.1 Revue des comptes et du

patrimoine de la société au 31/12/2004

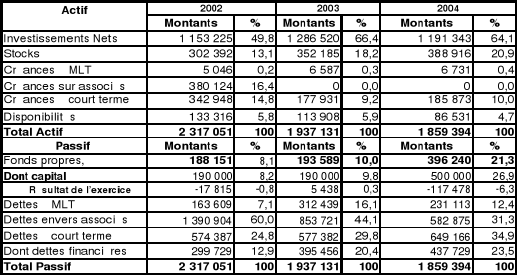

6.1.1 Présentation des

bilans simplifiés de la filiale 2002/2004

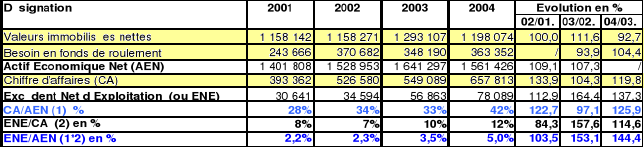

En KDA

A 2004, Le bilan de la société présente

la caractéristique suivante :

· Les fonds propres de l'entreprise sont positifs

grâce à l'apport de l'actionnaire sous forme d'augmentation

du capital mais ne représentent que 21,3% du total de ce bilan ;

· 78,7% des ressources sont constituées par des

dettes ;

· 40% de ces ressources sont constituées par des

dettes envers l'actionnaire ;

· Près de 35% de son endettement est exigible

à court terme et 64,7% de cet endettement à court terme est

constitué par des découverts bancaires ;

· 64,1% de ses emplois représentent des

investissements ;

· Ses activités potentiellement rentables sont

globalement déficitaires du fait principalement du poids des charges

financières.

6.1.2 Analyse des

différents postes du bilan au 31-12-2004

Le bilan de la société arrêté au

31/12/2004 à un montant brut de 2 491 832 KDA et à un

montant net de 1 976 872 KDA, ainsi qu'à un résultat

déficitaire de 117 478 KDA, renferme les rubriques suivantes.

6.1.2.1 Analyse de l'Actif

L'actif de l'entreprise se compose des éléments

repris ci-dessous :

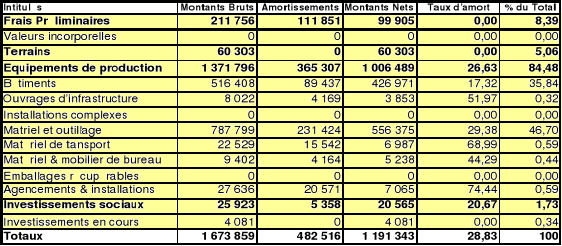

q

Investissements :

q

Pour une valeur nette comptable au 31/12/2004 de 1 191

343 KDA, ce poste se décompose selon le tableau

suivant :

En KDA

La lecture du tableau relatif aux investissements fait

ressortir les appréciations suivantes :

Les investissements affichent au 31/12/2004 un montant brut 1

673 859 KDA et un montant net de 1 191 343 KDA ; ils sont

globalement amortis à 28,8%. Les immobilisations amortissables le sont

à 30%.

Ce volume d'investissements renferme :

§ des terrains qui représentent 5 % du

volume net ;

§ des équipements de production qui

représentent 84,5% du volume net, et amortis

à 26,63 % ;

§ des équipements sociaux représentant

moins de 1,73%, amortis à 20,67 % ;

§ des investissements en cours pour 0,34%.

Les équipements de production sont constitués

principalement par :

§ les bâtiments, avec 426 971 KDA, amortis à

17,32 % et représentant 35,84% des investissements nets ;

§ les installations de production (matériel et

outillage) pour une valeur nette de 556 375 KDA, amorties à 29,38%,

représentant 46,7% ;

§ le matériel de transport amorti à 69%

avec une valeur nette de 6 987 KDA et 0,6% du total net ;

§ les agencements et installations (0,60%), amortis

à 74,44% ;

§ les autres matériels et mobiliers (0,44%),

amortis à 44,29%.

q Stocks :

Pour une valeur nette comptable au 31/12/2004 de 388 916 KDA,

ce poste se décompose comme suit :

En KDA

Les stocks sont constitués à 48% par les

matières et fournitures. Ces stocks de matières et fournitures

renferment des matières essentielles pour 53,7% ainsi que des

pièces de rechange pour 19%. Ils représentent 3,4 mois de chiffre

d'affaires. Ils sont provisionnés à 2%.

Les stocks de produits semi finis représentent 16,9% du

volume global des stocks et 35 jours d'activité.

Les stocks de produits finis ne représentent que 21%

et 45 jours d'activité. Ils sont provisionnés à 1%.

Ce volume global des stocks représente 21% du total du

bilan au 31/12/2004 et 8 mois d'activité de l'entreprise, en

augmentation notable notamment par rapport à 2002 (+28%).

Ces valeurs d'investissements et de stocks sont

portées sous réserve des expertises techniques et technologiques

qui détermineront à la fois leur degré d'utilité et

leur valeur vénale.

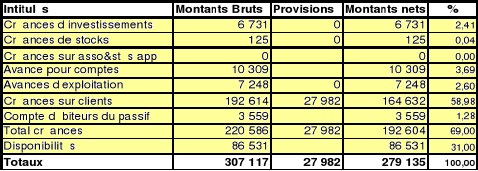

q Créances et disponibilités

:

Pour une valeur nette comptable au 31/12/2004 de 279 135 KDA, ce

poste se décompose comme suit :

En KDA

Ce volume de créances représente 10,4% des

emplois de l'entreprise au 31/12/2004, il représente près de 3,5

mois de chiffre d'affaires et appelle les observations suivantes :

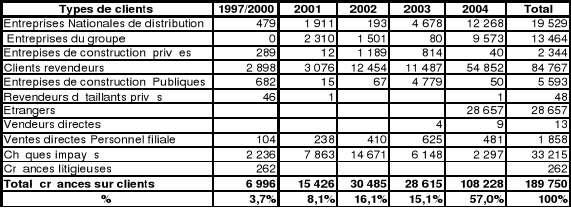

Les créances sur clients nettes constituent 59 % du

volume net global des créances et se répartissent de la

façon suivante par âge et par type de clients :

§ Une partie (6 996 KDA, soit 3,7%) de ce volume

brut est née avant le 31/12/2000.

§ Une autre partie (13 464 KDA, soit 7%) est

détenue sur les autres entreprises du Groupe.

§ 69,7% de ces créances sur clients peuvent

être considérées comme vivantes et réelles.

§ A 2004, les créances à expurger et

à considérer comme des non valeurs sont reprises dans le tableau

ci-dessous :

En KDA

Il faut noter que l'entreprise a constitué des

provisions pour risque de non recouvrement de ses créances anciennes ou

dépréciées pour un montant de 27 982 KDA.

De l'examen du poste de créances sur clients, il

ressort que les montants portés par l'entreprise dans ses livres au

31/12/2004 sont à considérer comme des valeurs réelles,

après déduction des créances

dépréciées mais non provisionnées pour un montant

de 29 559 KDA, comme le montre le tableau ci-dessous :

|

Créances Clients

Brutes en KDA

|

Montant jugé

déprécié

|

Provisions de l'entreprise

|

Montant net

|

Valeur jugée réelle

|

Moins value

|

|

192 614

|

57 541

|

27 982

|

164 632

|

135 073

|

29 559

|

Le volume des créances sur clients portées dans

les livres de l'entreprise peut être considéré comme une

valeur réelle au 31/12/2004 à concurrence de 135 073KDA.

Les créances d'investissement qui représentent

2,41% du volume global des créances et 0,4% des emplois au 31/1/2/2004

sont constituées à 96% de prêts au personnel et de

cautionnements versés à 4%.

Les créances de stocks d'un montant insignifiant de 125

KDA renferment des avances aux fournisseurs.

Les avances pour compte (10 310 KDA) renferment

essentiellement des taxes récupérables enregistrées en

2004 et des précomptes (87%) ainsi que avances sur allocations

familiales (10%), à considérer comme vivantes.

Les autres créances (avances d'exploitation) d'un

montant global de 7 247 KDA représentent des avances sur salaires

effectuées en fin de l'année 2004, pour 70% ainsi que d'autres

avances et frais payés d'avances pour 30%, à considérer

comme vivantes.

Le compte « disponibilités »

présente au 31/12/2004 un solde positif de 86 531 KDA, en tenant compte

des dettes financières de 437 729 KDA, le solde net de trésorerie

est négatif de 351 198 KDA.

De l'examen du poste de créances, il ressort

que les montants nets portés par l'entreprise dans ses livres sont

à considérer comme des valeurs réelles à

concurrence de 163 045 KDA, soit une moins value de 29 559 KDA.

6.1.2.2 Analyse du Passif

Le passif du bilan de l'entreprise, tel qu'il apparaît

dans ses livres au 31/12/2004, se compose des éléments

suivants :

q Fonds Propres :

Pour un volume positif au 31/12/2004 de 396 240 KDA, ce

poste se décompose comme suit :

En KDA

|

Intitulés

|

Montants

|

|

Capital social

|

500 000

|

|

Réserves

|

16 239

|

|

RIA

|

-12 650

|

|

Provisions pour pertes &charges

|

10 129

|

|

Résultat de l'exercice

|

-117 478

|

|

Total

|

396 240

|

Le niveau des fonds propres est positif de 396 240 KDA au

31/12/2004. La situation nette est quant à elle de 386 111KDA.

Cette entreprise qui a bénéficié de la

part de l'actionnaire d'une augmentation du capital sous forme d'apport ;

ce qui lui a permis de renforcer ses fonds propres et de faire face au

déficit de l'exercice 2004 notamment.

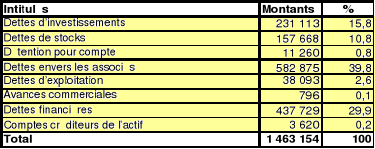

q Dettes :

Au 31 Décembre 2004, ce poste qui s'élève

à 1 463 154 KDA représente 78,7% du Total du Passif et

se répartit de la façon suivante :

En KDA

Les dettes d'investissements (15,8%) renferment des emprunts

bancaires à concurrence de 99% ainsi que d'autres crédits

d'investissements pour 0,5%. Les filiales de REMCHI et GHAZAOUET

détiennent respectivement 389KDA et 80 KDA. Des retenues de garanties

sont également enregistrées pour 671 KDA (0,3%).

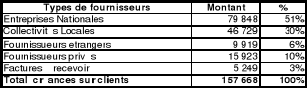

Les dettes de stocks (fournisseurs de stocks)

représentent 10,8% du volume global des dettes. L'examen de ce poste

fait ressortir les données reprises ci-dessous :

En KDA

Bien qu'il renferme des soldes anciens non significatifs, ce

volume de dettes est à maintenir par prudence dans les comptes de la

société en attendant les rapprochements à

effectuer.

Les détentions pour comptes sont constituées

principalement par des cotisations sociales non reversées pour 70% ainsi

que des taxes dues sur ventes (1%), et d'impôts sur les salaires (11%).

Ces dettes sont à considérer comme vivantes et exigibles.

Les dettes d'exploitation renferment principalement des

créditeurs de frais financiers pour 27 190 KDA (71,4%) des

cotisations sociales dues pour 7100 KDA (18,6%) ainsi que des impôts dus

(938 KDA) pour 2,4%. Cette rubrique renferme également des fournisseurs

de services pour 2 061 KDA (5,4%) et des rémunérations dues

133 KDA (0,3%). Ce solde est à considérer comme vivant et

exigible.

Les avances commerciales sont constituées

essentiellement d'acomptes et d'avances exigibles reçus des clients.

Les dettes financières sont constituées

d'avances bancaires (découvert bancaire).

De l'examen du compte de dettes, il ressort que les

soldes d'un montant global de 1 463 154 KDA au 31/12/2004,

portés dans les livres de la société peuvent

être considérés comme réels et

réellement exigibles.

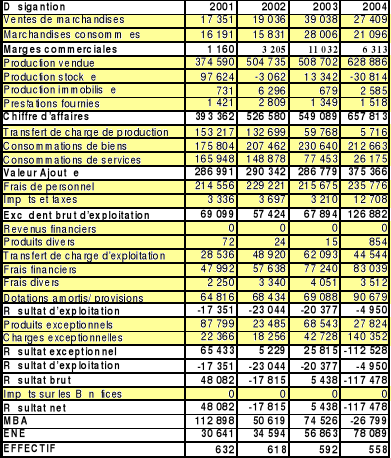

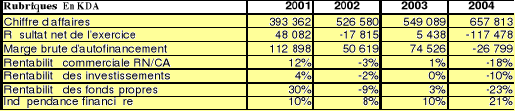

6.1.3 Analyse de la

rentabilité à travers les TCR retraités de

2001 /2004

En KDA

6.1.3.1 Analyse de

l'évolution des résultats de l'activité

commerciale

Le chiffre d'affaires global de l'entreprise a

évolué de façon favorable durant la période avec

une moyenne de 19% par an et une augmentation de 67% entre 2001 et 2004 ; il

est constitué en moyenne à 95% par de la production vendue.

Compte tenu des déficits d'exploitation qui

sont enregistrés chaque année, ce volume de chiffre d'affaires

est apparemment insuffisant, à l'exception des exercices 2001 et 2003

où les résultats nets sont positifs grâce aux

résultats exceptionnels.

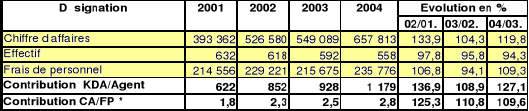

6.1.4 Contribution des

salariés au chiffre d'affaires

En KDA

* Nombre de KDA de chiffre d'affaires que ramène un KDA de frais de

personnel.

* Nombre de KDA de chiffre d'affaires que ramène un KDA de frais de

personnel.

Les ratios de productivité ont évolué de

façon favorable mais insuffisante, celui du chiffre d'affaires

ramené aux frais de personnel est resté également

insuffisant malgré une forte augmentation.

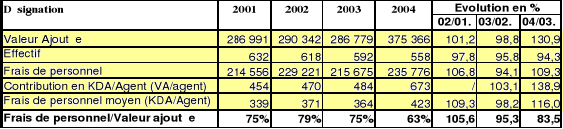

6.1.5 Evolution du taux de

valeur ajoutée 2001/2003

En KDA

Bien qu'il ait évolué de façon

irrégulière avec une régression importante par rapport

à 2001, le niveau de valeur ajoutée est resté

appréciable à 2004. Il est cependant insuffisant pour couvrir les

autres charges compte tenu de leur poids.

Pour tenir compte du facteur important de stockage de chaque

période, il peut être plus représentatif de calculer le

taux de valeur ajoutée par rapport à la valeur de production.

C'est ce qui est montré dans le tableau suivant :

En KDA

Les fluctuations remarquées ci-dessus sont moins fortes

et le taux a globalement monté de 2001 à 2004.

6.1.6

Rémunération des facteurs de production

q Productivité du travail (valeur ajoutée

par agent) :

En KDA

La part des frais de personnel reste importante par rapport

à la valeur ajoutée dégagée par l'activité,

malgré une amélioration en fin de période.

Il semble que les effectifs de l'entreprise soient

surdimensionnés et qu'il existe un sureffectif dont les frais de

personnel absorbent une part importante de la valeur ajoutée, qu'il y

aura lieu d'identifier et de traiter.

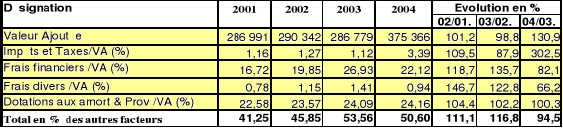

q Rémunération des autres facteurs par la

valeur ajoutée :

En KDA

La part des autres charges, en augmentation durant la

période, est importante et non absorbable par la valeur

ajoutée ; celle des frais financiers est

prépondérante et s'explique par l'importance des dettes

financières, malgré l'existence d'autres dettes exigibles court

terme. La part des amortissements est également lourde.

6.1.7 Taux d'excédent

brut d'exploitation (EBE)

En KDA

Le taux d'excédent brut d'exploitation, qui s'est

redressé en fin de période à un niveau acceptable reste

insuffisant au regard du poids des autres charges (frais financiers et

amortissements).

6.1.8 Rentabilité

économique ou rentabilité des actifs

En KDA

Ce tableau fait ressortir les éléments

d'appréciation suivants :

§ Légère augmentation du potentiel

économique mobilisé, associé à une augmentation du

volume d'activité, ayant induit un relèvement du coefficient de

couverture par le chiffre d'affaires des moyens mis en oeuvre.

§ Une marge économique positive et en

évolution favorable mais insuffisante sur toute la période.

La filiale affiche pour la période un

potentiel de rentabilité obéré par le poids des frais

financiers qui induisent des situations de déficits d'exploitation avec

tendance à une amélioration insuffisante.

6.1.9 Autres

éléments d'appréciation de la rentabilité de la

société

L'entreprise CERAMIT dégage des

résultats financiers et une capacité

d'autofinancement négatifs à insuffisants, avec toutefois

tendance à l'amélioration. Elle présente aussi un niveau

de dépendance financière encore inquiétant, malgré

l'apport de l'actionnaire en 2004.

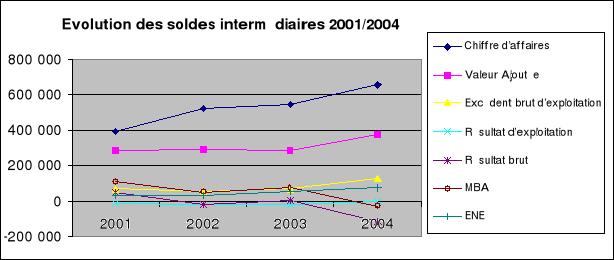

6.2 Analyse de situation

à travers les bilans retraités 2001/2004

En KDA

Les opérations de retraitement et de reclassement des

éléments du bilan de l'entreprise ont porté sur :

§ l'affectation du résultat net de chaque

exercice en report à nouveau.

§ La consolidation des éléments de la

trésorerie en tenant compte des liquidités et des

découverts bancaires en vue de déterminer la trésorerie

nette ;

§ La consolidation des dettes et des créances

envers les actionnaires en vue de déterminer la situation nette et la

porter en dettes à M<.

Ce retraitement permet de formuler les

appréciations suivantes sur les données relatives à sa

situation financière :

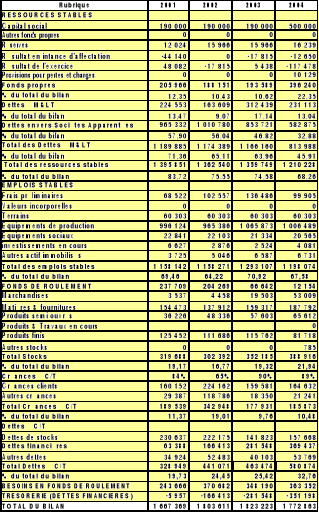

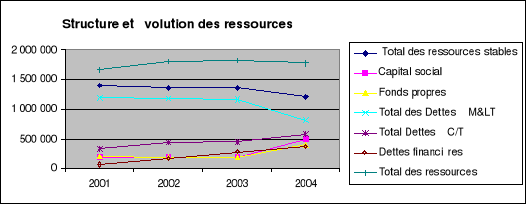

6.2.1 Structure et

évolution des ressources de la filiale

Les fonds propres de l'Entreprise sont positifs durant toute

la période, avec un renforcement en 2004 à la suite de l'apport

de l'actionnaire sous forme d'augmentation du capital qui a permis de faire

face au déficit de cet exercice et de porter leur niveau à

396 240 KDA, soit 22,35% du total des emplois et 33% des emplois stables ;

ce qui est insuffisant.

Les autres ressources stables (813 988 KDA) sont

constituées de dettes envers le Groupe à concurrence de 71,6%

ainsi que de dettes externes pour 28,4%. Elles représentent 68% des

immobilisations nettes et 45,91% du total des emplois, à fin 2004.

Au total, les capitaux permanents (fonds propres et autres

dettes à M<), sont de 1 210 228 KDA à la fin de la

période, soit 68,26% du total du bilan. Ce qui place l'entreprise dans

une situation de forte dépendance financière.

Les dettes à court terme, en légère

augmentation durant la période, financent 32,76% des emplois à

fin 2004 et sont constituées à 64% par des dettes

financières ou découverts bancaires.

Globalement, malgré l'apport de l'actionnaire, les

ressources longues de l'entreprise qui ont diminué du fait

l'accumulation des déficits enregistrés à fin 2004, se

sont avérées insuffisantes, alors que les ressources courtes ont

augmenté pour couvrir des emplois en évolution.

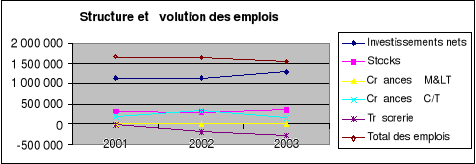

6.2.2 Structure et

évolution des emplois de la filiale

Les actifs immobilisés représentent 67,58% des

emplois en 2004, avec une très faible augmentation à la fin de la

période.

Les valeurs d'exploitation (stocks) représentent en

moyenne quant à elles 19% des emplois, et 7 mois d'activité dont

3,4 mois pour les matières & fournitures et près de 2,7 mois

pour les produits finis ou en cours de fabrication, dont le poids et le volume

sont en augmentation pendant la période.

Ses créances à court terme qui

représentent en moyenne 12% des emplois, et dont le poids s'est

stabilisé durant la période, renferment à 79% des

créances sur clients équivalent à 3 mois de chiffre

d'affaires et jugées recouvrables à 70%.

L'Entreprise ne dispose pas de trésorerie et enregistre

un découvert bancaire qui traduit sa dépendance financière

et sa vulnérabilité.

Le fonds de roulement toujours positif, a évolué

irrégulièrement de façon défavorable à 2004

pour passer à moins de 6 jours de chiffre d'affaires. Le besoin en fonds

de roulement qui est financé en partie par des découverts

bancaires a par contre augmenté durant la période. Ces deux

éléments traduisent une situation qui tend vers la rupture de

l'équilibre financier de la société et une plus forte

dépendance.

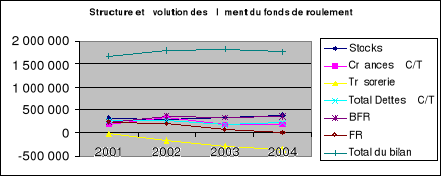

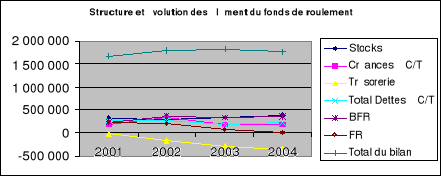

Le tableau suivant illustre l'évolution de l'encours

commercial de l'entreprise durant la période et des différents

éléments du fonds de roulement :

En KDA

|

Désignation

|

2001

|

2002

|

2003

|

2004

|

|

Chiffre d'affaires (CA) TTC

|

460 234

|

616 099

|

642 434

|

769 641

|

§ Créances clients brutes

|

171 678

|

235 689

|

173 726

|

192 614

|

Créances à court terme totales

|

201 065

|

354 475

|

192 076

|

213 855

|

Créances clients /CA (en jours)

|

134

|

138

|

97

|

90

|

Créances totales /CA (en jours)

|

157

|

207

|

108

|

100

|

Consommations totales TTC

|

357 943

|

372 171

|

336 099

|

259 934

|

Dettes fournisseurs

|

230 637

|

222 175

|

141 823

|

157 668

|

Total des dettes à court terme

|

265 561

|

274 658

|

181 926

|

211 437

|

Crédits fournisseurs /cons en Jours

|

232

|

215

|

152

|

218

|

Crédits totaux /cons en Jours

|

267

|

266

|

195

|

293

|

Crédits totaux en J de CA TTC

|

208

|

160

|

102

|

99

|

Stocks

|

319 688

|

302 392

|

352 185

|

388 916

|

Stocks en J de CA TTC

|

250

|

177

|

197

|

182

|

Besoin en fonds de roulement en Jours

|

190,6

|

216,6

|

195,1

|

170,0

|

Fonds de roulement en Jours

|

185,9

|

119,4

|

37,3

|

5,7

|

|

L'examen de l'évolution de l'encours commercial de

CERAMIT au 31/12/2004 fait ressortir :

§ Une évolution irrégulière mais

baissière du portefeuille de créances malgré une

augmentation du chiffre d'affaires ;

§ Une relative maîtrise des stocks malgré

une légère augmentation due à l'évolution des

volumes d'activité ;

§ Une réduction des dettes à court terme

fournisseurs qui la contraint à aggraver sa situation vis-à-vis

de la banque.

§ Une certaine dépendance dans l'exploitation de

son potentiel de production, du fait des déficits et de l'insuffisance

de fonds propres.

Cet examen permet de faire ressortir que bien que les

éléments du besoin en fonds soient maîtrisés par

l'entreprise, les déficits l'oblige et l'insuffisance de fonds propres

à supporter des dettes à court terme importantes ; ce qui

fragilise sa structure et augmente sa dépendance financière.

La structure financière de l'entreprise se

caractérise par des fonds propres et des capitaux permanents

insuffisants qui risquent d'aggraver sa dépendance financière et

son insolvabilité.

Les différents indicateurs relatifs aux conditions de

d'exploitation et d'équilibre financier ainsi qu'à leur

évolution font ressortir l'existence d'un potentiel de

rentabilité altéré par une structure financière

entraînant des situations de déficits et de

déstructurations.

6.3 Synthèse du

diagnostic économique et financier

|

DOMAINE

|

|

Fort

|

Moyen

|

Faible

|

Négatif

|

|

ANALYSE DE SITUATION FINANCIERE

Niveau des fonds propres

Niveau des stocks

Niveau des créances

Niveau du B.F.R

Niveau du solde de trésorerie

|

|

X

|

X

X

|

X

|

X

|

|

ANALYSE DE GESTION

Croissance de la production

Valeur ajoutée

Excédent brut d'exploitation

Résultat brut de l'exercice

Cash-flow

|

|

X

|

X

X

|

X

|

X

|

|

ANALYSE DE PRIX DE REVIENT

Prix de revient global

Coûts des intrants

|

|

X

|

X

|

|

|

Conclusions :

Au plan de la

rentabilité :

Ø Rentabilité aléatoire

due à ;

· insuffisance du chiffre

d'affaires ;

· importance des frais financiers liés

à l'endettement ;

· Existence de légers

sureffectifs ;

Au plan de la structure

financière :

Ø faiblesse des fonds propres ;

Ø insuffisance des ressources

stables ;

Ø dépendance

financière.

Existence néanmoins d'un potentiel de

rentabilité.

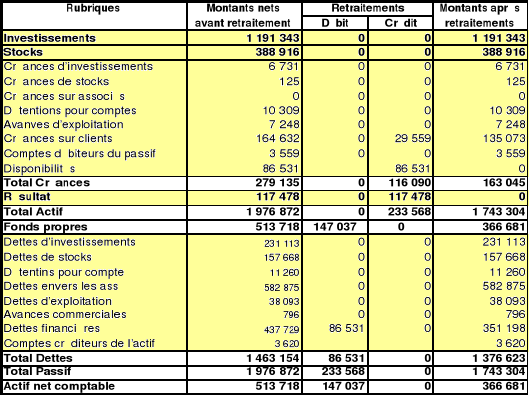

6.4 Présentation du

bilan retraité au 31/12/2004

Les opérations de retraitement et de reclassement des

éléments du bilan de l'entreprise ont porté sur :

§ L'affectation du résultat net de l'exercice en

report à nouveau.

§ La consolidation des éléments de la

trésorerie en tenant compte des liquidités et des

découverts bancaires en vue de déterminer la trésorerie

nette ;

§ La détermination des créances

réelles en tenant compte des résultats de la revue des comptes au

31/12/2004.

Les éléments qui ressortent de ce retraitement sont

présentés ci-dessous :

En KDA

|