Financements des entreprises sous LBO en période de crise de liquidité : quels risques bancaires ?( Télécharger le fichier original )par Mesmin Borgia DIKABOU Université d'Evry - Master II - Banque Finance 2008 |

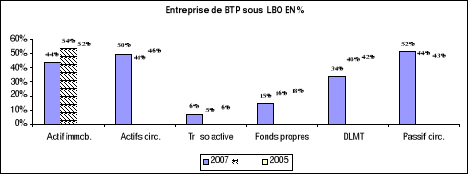

2.4. Les différents types d'acquisition par la detteLe principe reste le même dans son esprit sauf que les acteurs ne sont pas les mêmes. On distingue : · Le LBO ou leverage buy out : c'est l'acquisition de la cible par des fonds internes du capital de l'entreprise. · LBI ou management buy in : l'acheteur vient de l'extérieur du capital de la société (fonds de private equity, fonds d'investissements ou les banques). · LMBO : leverage management buy out : acquisition de l'entreprise avec comme acquéreur les fonds et le management existant. C'est le cas de Spie Batignolles dans le BTP avec l'arrivée du fond Barcleys Equity. · LMBI ou management buy in : idem que le LMBO mais avec une nouvelle équipe dirigeante. · BIMBO (Buy In management Buy Out) : le management est mixte comptant des cadres dirigeants internes et externes à la cible. · LBU (Leverage Build-Up) : lorsque le but des nouveaux actionnaires est de marier l'entreprise à d'autres entités (par acquisitions) pour créer soit un pôle d'activité soit des synergies industrielles. 2.5. Structure financière des entreprises sous LBOLa théorie classique14(*) nous enseigne que l'entreprise doit disposer suffisamment des ressources stables pour assurer la pérennité de son exploitation. Le fond de roulement (FR) doit toujours financer totalement le besoin en fond de roulement (BFR). Seule cette situation permet dans les conditions normales du marché une trésorerie nette (TN) positive. D'où la formule suivante : TN = FR - BFR Par fond de roulement, il faut entendre l'excédent des ressources à long terme sur les emplois de même nature devant constituer un matelas de sécurité pour assurer le risque de faillite15(*) et donc financer les besoins de l'exploitation. Le besoin en fond de roulement (BFR) est le solde net entre les emplois et les ressources d'exploitation. C'est aussi le complément de l'actif économique qui est proportionné au cycle d'exploitation à moins d'un an16(*). Selon l'analyse fonctionnelle, cette situation serait l'idéal pour une entreprise nonobstant toute situation particulière17(*). Cette situation mérite toutefois d'être relativiser en fonction de la nature de l'industrie à laquelle appartient l'entreprise. En effet, suivant la structure de l'entreprise, son secteur d'activité, on rencontre des situations très diverses et variées. Certains secteurs d'activité par leur nature dégagent de manière récurrente abondamment du cash. Ces derniers financent de ce fait financer les emplois stables. C'est le cas des hypermarchés dans la grande distribution. En revanche, certaines industries fortement capitalistiques ont un BFR structurellement négatif. Les entreprises de ce secteur doivent disposer des ressources stables nécessaires pour financer toute variation du BFR. C'est le cas de l'industrie aéronautique très capitalistique où l'activité exige un fond de roulement énorme pour financer le décalage de trésorerie entre l'investissement nécessaire pour produire les avions et les encaissements fractionnés issus des commandes clients. Afin de s'inscrire dans une analyse dynamique de l'entreprise, on peut écrire la formule de la trésorerie nette de la manière suivante : ?TN = ?FR - ?BFR Toute variation du BFR doit être proportionnée à celle du FR pour assurer la stabilité de la trésorerie nette. Si le FR évolue moins vite que le BFR, la trésorerie se dégrade. La trésorerie nette est de ce fait en corrélation négative du BFR. En cas de croissance soutenue de l'activité, le BFR évolue très vite suite à l'augmentation des créances clients et des stocks et donc du CA. Cette variation exige, comme nous l'avons dit précédemment, une évolution proportionnée du FR pour assurer le financement de la croissance à défaut de faire usage de la trésorerie passive (découvert bancaire, ligne de spot...). En cas de décroissance, le BFR a tendance d'abord à se stabiliser pendant que le chiffre d'affaires décroit. S'en suivra la baisse du BFR qui améliore la trésorerie nette dans l'immédiat. La baisse du résultat d'exploitation induite par celle du chiffre d'affaires fait baisser mécaniquement le FR. La crise de trésorerie va suivre l'accumulation des pertes. Il faut à ce moment pour suivre l'analyse classique soit arrêter si possible la baisse du CA soit un coup d'accordéon. Dans les deux cas, on doit assurer la perte de valeur qui se traduit généralement au niveau de la liquidité et de la solvabilité de l'entreprise. Pour aller un peu plus loin dans la structure des ressources à long terme, on peut distinguer les capitaux propres et la dette. Sur le plan juridique et social, les créanciers externes à l'entreprise ne peuvent pas prendre plus de risque que les actionnaires. D'où le fameux ratio de l'indépendance financière ne devant dépasser 1.

Mais dans le cas des LBO, la structure de la dette est très atypique comme nous l'avons montré dans le chapitre précédent. Nous pouvons citer à titre d'illustration les cas d'acquisition par leverage suivants : · IDEX : CP= 150 Mc contre DLMT = 850 M€, · SYLVE INVEST : CP + contre DLMT = · PAPREC : · Groupe VIVARTE : On constate la prédominance de la dette par rapport aux apports en capital ; cette disproportion peut aller du simple au triple suivant le secteur d'activité et la nature du montage.

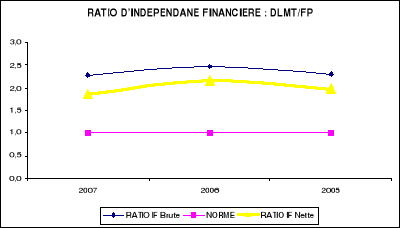

Dans le cas de la société ci-après, aussi bien le ratio brute que nette varie de 2 à 2.5 sur une norme de 1.

Il est certes vrai que certains contrats de dette sont assortis des garanties de nantissement des titres sur la cible, sur les actifs des nouveaux acquéreurs ou d'une caution bancaire. Cependant nous sommes dans une situation atypique qui nous impose par souci de rationalité d'analyser la structure de cette dette pouvant dépasser l'apport en capital nécessaire pour acquérir la cible. * 14 Analyse fonctionnelle du bilan- G. SAUVAGEOT, La Finance - Ed. Nathan (2004) * 15 Le risque de faillite au sens de la loi du 25/01/1985 dont l'esprit de faillite consiste à ne pas pouvoir faire face au passif exigible à vue. * 16 Pierre VERNIMMEN, Finance d'Entreprise-2009, Edition Dalloz. * 17 En effet, il existe des secteurs d'activité où le BFR est structurellement négatif car l'activité génère de façon récurrente du cash permettant de financer des emplois à long terme. A contrario, il existe des industries où le BFR est structurellement positif et nécessite de ce fait suivant l'analyse fonctionnelle des ressources stables pour assurer toute variation du BFR. |

|