Section 2 : Test sur la relation

croissance-environnement au Sénégal

La relation entre croissance et environnement n'a pas la

même forme selon le pays et selon les types de polluant. Par

conséquence, les politiques environnementales n'ont pas un

caractère général, mais spécifique à chaque

Etat, compte tenu de la forme de sa CKE.

Dans cette section, spécifierons la relation

croissance-environnement et l'estimer pour le cas de la pollution par le CO2 et

pour l'exemple du Sénégal. Pour cela, nous disposons des

séries : taux de croissance de l'émission de CO2, taux de

croissance du PIB et du taux de croissance de la population sur la

période 1980-2006 (cf. tableau 3). La

période 1980 à 2000 sera la période d'étude et

celle de 2001 à 2006 servira de validation du modèle

(prévision). En outre, nous utiliserons le logiciel E-views, version

3.1. En effet, ce logiciel s'avère très performant pour les

modélisations économétriques. Il permet l'exécution

de plusieurs tests et des prévisions.

Les hypothèses :

ü Nous supposons que la relation croissance-environnement

est linéaire.

ü La croissance n'est pas pour autant responsable de la

pollution de CO2 au Sénégal ;

ü On peut protéger l'environnement tout en

poursuivant la croissance économique ;

ü Par une dynamique de dématérialisation on

peut aboutir poursuivre les deux objectifs

ü La croissance démographique contribue à

accentuer les émissions de CO2.

Croissance économique et protection de

l'Environnement

Tableau 3 : Les données d'estimation

Années

|

Emission of CO2 (tons)

|

taux de croissance de l'émission

de CO2

|

Population totale

|

taux de croissance de la

population

|

PIB a

prix constant

(1999)

|

taux de croissance du PIB à prix constant

(1999)

|

1980

|

2 794,170

|

0

|

5 538 000

|

0

|

1868,6

|

0

|

1981

|

2 812,490

|

0,65

|

5 696 370

|

2,859

|

1963,3

|

5,1

|

1982

|

2 361,450

|

-16,03

|

5 858 630

|

2,848

|

2117,3

|

7,8

|

1983

|

2 552,710

|

8,1

|

6 025 350

|

2,846

|

2004,6

|

-5,3

|

1984

|

2 998,250

|

17,45

|

6 197 350

|

2,855

|

2079,6

|

3,7

|

1985

|

2 438,030

|

-18,68

|

6 375 000

|

2,866

|

2147,9

|

3,3

|

1986

|

2 395,890

|

-1,7

|

6 556 810

|

2,852

|

2214,8

|

3,1

|

1987

|

2 174,950

|

-9,2

|

6 742 860

|

2,837

|

2349,8

|

6,1

|

1988

|

2 506,910

|

15,26

|

6 933 190

|

2,823

|

2335,9

|

-0,6

|

1989

|

2 996,050

|

19,5

|

7 127 880

|

2,81

|

2428,8

|

4

|

1990

|

2 901,520

|

-3,1

|

7 327 000

|

2,793

|

2412,4

|

-0,7

|

1991

|

3 005,950

|

3,6

|

7 476 060

|

2,034

|

2474

|

2,6

|

1992

|

3 425,840

|

13,97

|

7 656 790

|

2,417

|

2504,8

|

1,2

|

1993

|

3 543,090

|

3,42

|

7 860 090

|

2,655

|

2537,3

|

1,3

|

1994

|

3 847,200

|

8,58

|

8 076 860

|

2,758

|

2536,9

|

0

|

1995

|

3 466,140

|

-9,905

|

8 298 000

|

2,738

|

2673

|

5,4

|

1996

|

3 704,300

|

6,87

|

8 529 580

|

2,791

|

2726,7

|

2

|

1997

|

3 744,610

|

1,09

|

8 778 000

|

2,912

|

2811,9

|

3,1

|

1998

|

3 821,550

|

2,05

|

9 034 000

|

2,196

|

2977,8

|

5,9

|

1999

|

4 048,720

|

5,94

|

9 287 000

|

2,8

|

3166,8

|

6,3

|

2000

|

4 176,960

|

3,17

|

9 530 000

|

2,616

|

3268,1

|

3,2

|

2001

|

|

|

9 768 000

|

2,497

|

3417,8

|

4,6

|

2002

|

|

|

10 007 000

|

2,447

|

3440,2

|

0,7

|

2003

|

|

|

10 239 800

|

2,326

|

3669,7

|

6,7

|

2004

|

|

|

10 564 303

|

3,169

|

3885,6

|

5,9

|

2005

|

|

|

10 817 844

|

2,33

|

4104

|

5,6

|

2006

|

|

|

11 077 484

|

2,4

|

4198

|

2,3

|

|

Source : African World Bank data 2003; ANSD: Annuaire des

statistiques 2006

I/ Spécification du modèle

A/ Spécification du modèle

Les tests empiriques de la CKE se basent sur le

l'équation général suivante :

Pit = ai + ?zT.1 iezi (ln Yit )z + Ai

Xit + Eit

Avec Pit un indicateur de la dégradation

environnementale d'un pays Y à la date t ( en

logarithme), yit le

revenu par habitant , Xit un vecteur de co-variables explicatives et Eit le

terme d'erreur.

Cependant beaucoup de controverses se sont soulevées

notamment dans le choix du degré de l'équation et dans le choix

des variables co-explicatives. Mais pour ce qui nous concerne, dans cette

étude, nous utilisons le degré d'ordre un. Ce choix est

guidé par le fait que le niveau de revenu du Sénégal n'est

pas aussi élevé - si l'on prend en compte le niveau

généralement admis comme seuil critique - pour permettre une de

telle spécification et de plus les données disponibles ne le

permettent pas ; la période d'étude n'est pas très

longue.

Toutefois, l'activité économique ne peut

s'effectuer sans pollution. L'augmentation de la production se traduit

impérativement par l'augmentation des intrants de production, soit de

façon moins que proportionnelle soit de façon plus que

proportionnelle. Donc la modélisation utilisant les grandeurs en valeur

n'aura aucune explication économique puisque le coefficient attendu

serait positif. Par contre si on prend les variables en terme de variation,

l'interprétation sera plus pertinente et plus économiquement

significatif. Les coefficients dans ce cas représentent des

élasticités c'est-à-dire la sensibilité par rapport

à la variable de référence.

Nous retenons cependant la spécification suivante :

TXEMCO2t= ao +

aiTXPIBt + a2TXPOPt +

Et

L'estimation des paramètres nous donnerait des

élasticités puisqu'on utilise des taux.

Croissance économique et protection de

l'Environnement

B/ Présentation des variables

(endogènes et exogènes)

ü TXEMCO2 : est le taux de croissance

du PIB. Nous avons choisi le taux de croissance car il mesure la variation et

peut avoir la même interprétation que le logarithme. Par ailleurs,

le niveau de pollution de CO2 peut être calculé par la

méthode proposée par KAYA : la fameuse équation de KAYA

qui se résume comme suit :

TEP

PIB

GES =

POP

GES

TEP

PIB

POP

Emissions de CO2

|

=

|

Contenu en CO2

de l'énergie

|

*

|

Intensité

énergétique

de

l'économie

|

*

|

Production

par salarié

|

Population

*

active

|

|

GES : gaz à effet de serre ; TEP : tonne

équivalent pétrole ; POP : population active et PIB Pour le

contenue en CO2 de tous les types d'énergie, voir annexe

3

ü TXPIB, représente le taux de

croissance du PIB en franc constant de 1999. Ceci pour tenter d'éliminer

l'effet de l'inflation qui peut biaiser les estimations ;

ü TXPOP, est le taux de croissance

démographique ;

ü Et est le terme d'erreur, qui récupère les

pertes d'informations. Les erreurs doivent être nulles en moyenne et

avoir une variance constante égale à a2.

ü ao est la constante et les ai (i = 1,2) sont les

coefficients des variables exogenes. Ils

représentent les élasticités par rapport au

taux d'émission de CO2.

C/ Evolution des données et test de

normalité

Pour qu'il soit possible de faire des inférences

statistiques il faut que les erreurs suivent un

processus bruit-blanc

c'est-à-dire nulle en moyenne et de variance égale à celle

de la variable

expliquée [X (O. a2)]. Ainsi, en effectuant

le test de normalité de Jarque Bera on voit que tout

les probabilités sont en moyenne toutes supérieures

à 5%, ce nous renseigne que non variables suivent en moyenne un

processus bruit blanc.

Graphique 4 : Evolution des séries durant

la période 1980-2006

Evolution de la série TXEMCO2 Evolution de la série

TXPIB Evolution de la série TXPOP

évolution du TXPOP

évolution du TXEMCO2

6

4

2

0

-2

-4

Evolution du PIB

-6

8

4

3

2

1

0

20

10

0

-10

-20

80 82 84 86 88 90 92 94 96 98 00 02 04 06

TXEMCO2

80 82 84 86 88 90 92 94 96 98 00 02 04 06

TXPIB

80 82 84 86 88 90 92 94 96 98 00 02 04 06

TXPOP

D/ Test de stationnarité

Test de Dickey Fuller et test de Phyllips-Perron

Le test de Phillips-Perron prend en compte les erreurs

hétéroscédastiques. Partant, il peut être plus

intéressant que le test de Dickey Fuller). Les hypothèses sont

:

H0 : présence de racine unitaire (non stationnaire)

H1 : absence de racine unitaire (stationnaire)

Augmented Dickey-Fuller Unit Root test on

TXEMCO2

|

ADF Test Statistic

|

-4.021564

|

1% Critical Value*

|

-4.5348

|

|

|

5% Critical Value

|

-3.6746

|

|

|

10% Critical Value

|

-3.2762

|

Ici la valeur de l'ADF est supérieure à Critical

Value à 5% (-4.021564 < -3.6746). Donc on accepte l'hypothèse

H1 : TXEMCO2 est stationnaire.

Phillips-Perron Unit Root test on TXEMCO2

|

PP Test Statistic

|

-5.269337

|

1% Critical Value*

|

-4.5000

|

|

|

5% Critical Value

|

-3.6591

|

|

|

10% Critical Value

|

-3.2677

|

-5.269337 < -3.6591, la variable TXEMCO2 est, aussi,

stationnaire avec le test PP

Croissance économique et protection de

l'Environnement

Augmented Dickey-Fuller Unit Root test on

TXPIB

|

ADF Test Statistic

|

-4.192672

|

1% Critical Value

|

-4.3738

|

|

|

5% Critical Value

|

-3.6027

|

|

|

10% Critical Value

|

-3.2367

|

- 4.192672 < -3.6027 donc, au seuil de 5%, la variable TXPIB

est stationnaire.

Phllips-Perron Unit Root test on TXPIB

|

PP Test Statistic

|

-6.573341

|

1% Critical Value*

|

-4.3552

|

|

|

5% Critical Value

|

-3.5943

|

|

|

10% Critical Value

|

-3.2321

|

-6.573341 < -3.5943 donc TXPIB est stationnaire. Même

résultat qu'antérieurement.

Augmented Dickey-Fuller Unit Root test on

TXPOP

|

ADF Test Statistic

|

-4.740035

|

1% Critical Value*

|

-4.3738

|

|

|

5% Critical Value

|

-3.6027

|

|

|

10% Critical Value

|

-3.2367

|

Au seuil de 5% on accepte la stationnarité avec le test

ADF (-4.740035< -3.6027).

Phllips-Perron Unit Root test on

TXPOP

|

PP Test Statistic

|

-13.73637

|

1% Critical Value*

|

-4.3552

|

|

|

5% Critical Value

|

-3.5943

|

|

|

10% Critical Value

|

-3.2321

|

-13.73637< -3.5943 donc le série TXPOP est stationnaire

au seuil de 5%.

Au terme de cette analyse de stationnarité, nous retenons

que nos variables, TXPIB, TXPOP, et TXEMCO2, sont toutes stationnaires avec les

deux tests.

Cependant on peut passer à l'estimation des

paramètres

II/ Estimation des paramètres

Toutes nos variables étant stationnaires nous pouvons

faire l'estimation. Nous utilisons la méthode des Moindres Carrés

Ordinaires (MCO) pour estimer les paramètres.

Voici cependant les résultats que nous obtenons :

Tableau 4 : estimation des paramètres par

la méthode des MCO

|

Dependent Variable: TXEMCO2

Method: Least Squares

Date: 07/11/08 Time: 10:43

Sample(adjusted): 1980 2000

Included observations: 21 after adjusting endpoints

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

3.088455

|

9.192834

|

0.335963

|

0.7408

|

|

TXPIB

|

-1.342563

|

0.736418

|

-1.823098

|

0.0849

|

|

TXPOP

|

1.166994

|

3.508317

|

0.332636

|

0.7433

|

|

R-squared

|

0.155873

|

Mean dependent var

|

2.430238

|

|

Adjusted R-squared

|

0.062082

|

S.D. dependent var

|

10.12949

|

|

S.E. of regression

|

9.810025

|

Akaike info criterion

|

7.536250

|

|

Sum squared resid

|

1732.259

|

Schwarz criterion

|

7.685468

|

|

Log likelihood

|

-76.13063

|

F-statistic

|

1.661909

|

|

Durbin-Watson stat

|

2.439946

|

Prob(F-statistic)

|

0.217605

|

III/ Les Tests économétriques

A/ Test de significativité et

interprétation des coefficients

1. LM test : Fcalculé =1.66 < Flu(2,

18) = 3.55. donc le modèle n'est pas globalement significatif.

2. Test de student : Au seuil de 5% les coefficients sont

tous non significatifs. Mais au seuil de 10% seul le coefficient du TXPIB est

significatif (1.823 > 1.734).

3. Interprétation des coefficients : les

coefficients sont interprétés comme des

élasticités.

|

? TXEMCO2

|

= - 1.3425

|

|

?TXP11

|

Ainsi, si le taux de croissance du PIB augmente de 1 point,

alors le taux de croissance de

l'émission de CO2 diminue de -1.3425.

En d'autres termes si le PIB croît de a % alors

l'émission de

CO2 décroît de -1.3425*a %. De la même manière si la

population augmente

de 1%, le taux d'émission de CO2 croît de 1.167%.

Croissance économique et protection de

l'Environnement

B/ Test

d'Hétéroscédasticité de WHITE

Les erreurs sont très souvent différentes en

variance et cela fausse les estimations. C'est pourquoi il est important de

faire le test d'hétéroscédasticité. Certes, il y'a

plusieurs méthodes pour tester l'homoscédaticité. Mais

nous utilisons dans cette étude le test de White sans cross

term. On teste, au seuil 5%, la significativité des

coefficients de l'équation auxiliaire suivante:

.1.2

å2 = ao + aitxpib + a2 txpop + a3txpib2 +

a4txpop2 + Vt

Les hypothèses sont :

H0 : ai = a2 = a3 = a4= 0 .(=> le modèle est

homoscédastique

H1 : les coefficients sont non tous nuls .(=> le modèle

est hétéroscédastique Voici les resultat que nous obtenons

avec E-views :

Tableau 5 : Test d

hétéroscédasticité de White sans cross

term

|

White Heteroskedasticity Test :

|

|

F-statistic Obs*R-squared

|

0.657255

2.963623

|

Probability

Probability

|

0.630399

0.563931

|

|

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

|

|

Date: 07/11/08 Time: 11:21

|

|

Sample : 1980 2000

|

|

Included observations : 21

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

11.14298

|

123.2283

|

0.090425

|

0.9291

|

|

TXPIB

|

10.58247

|

11.91884

|

0.887877

|

0.3878

|

|

TXPIB^2

|

-1.100599

|

2.181463

|

-0.504523

|

0.6208

|

|

TXPOP

|

-144.0313

|

180.1326

|

-0.799585

|

0.4357

|

|

TXPOP^2

|

61.18570

|

57.69479

|

1.060506

|

0.3047

|

|

R-squared

|

0.141125

|

Mean dependent var

|

82.48850

|

|

Adjusted R-squared

|

-0.073594

|

S.D. dependent var

|

119.0031

|

|

S.E. of regression

|

123.3043

|

Akaike info criterion

|

12.67144

|

|

Sum squared resid

|

243263.2

|

Schwarz criterion

|

12.92014

|

|

Log likelihood

|

-128.0502

|

F-statistic

|

0.657255

|

|

Durbin-Watson stat

|

1.661663

|

Prob (F-statistic)

|

0.630399

|

Dans ce tableau on voit qu'au seuil de 5% la valeur

F-statistic (0.657255) est inférieure à la valeur lue dans la

table de Fisher : F (4,16) =3.01. Donc on accepte l'hypothèse nulle

(H0). De plus aucun coefficient n'est à l'extérieur de

l'intervalle de Student (pour 16 = 20-5 observations). Partant les erreurs ont

la même variance. Les estimateurs des MCO sont optimaux

C/ Test d'autocorrélation des erreurs de Durbin

Watson

La condition d'utilisation du test de Durbin Watson est

satisfaite (nous avons plus de 15 observations et il n'y a pas de variable

endogène décalée).

Hypothèses :

H0 : p = 0 les erreurs sont non corrélées

(Indépendance des erreurs) H1 : p 0 les erreurs sont liées

Pour n = 21 et k = 2 on a (dans la table de Durbin Watson) :

d1=1.13 et d2= 1.54.

p > 0 ? p = 0 ? p < 0

0 1.13 1.54 2 2.46 2.87 4

La valeur donnée par le tableau 4 d'estimation est

2.4399. Donc on se trouve dans la zone d'indépendance, mais à

quelques centimes de la zone d'incertitude. Ce résultat est plus visible

sur le graphique 5, qui montre une évolution très proche de

l'évolution cyclique. On peut, toutefois, accepter l'hypothèse

d'indépendance des erreurs.

Graphique 5 : Test d'autocorrélation des

erreurs de Durbin Watson

évolution des erreurs

80 82 84 86 88 90 92 94 96 98 00 02 04 06

RESID

20 10 0

- 10

- 20

- 30

L'examen du graphique de l'évolution des erreurs semble

présager une auto corrélation des erreurs. En effet,

l'évolution des erreurs est très proche de l'évolution

cyclique.

D/ Test Reset de RAMSEY

RAMSEY considère que la plupart des mauvaises

spécifications résulte du fait que les erreurs ne sont pas

souvent nulles en moyenne. D'où l'importance de ce test de

spécification L'équation auxiliaire est

Y = aX + bZ + E

H0 : le modèle est bien spécifié

H1 : le modèle est mal spécifié

En effectuant le test dans E-views on voit que la

probabilité est de 0.51 > 5%. En prenant les valeurs de Fisher on

voit : F-statistic = 0692 > F critique (1, 16)= 4.49. Donc on

conclut que le modèle est très bien spécifié.

E/ Test de stabilité 1. Test de CHOW (Breakpoint

1994)

|

Chow Breakpoint Test: 1994

|

|

|

F-statistic

Log likelihood ratio

|

0.078984

0.329141

|

Probability

Probability

|

0.970416

0.954458

|

La probabilité est largement supérieure à 5%

donc on accepte l'hypothèse de stabilité des coefficients. Le

modèle est stable.

Le même test effectué sur les périodes

1992 et 1997, correspondant respectivement à la convention de RIO et

l'entrée en vigueur du protocole de Kyoto (que le Sénégal

a ratifié), conclut à une stabilité des coefficients.

Test de CUSUM

84 86 88 90 92 94 96 98 00

La courbe ne coupe en aucun point le corridor ; elle reste dans

toute la période à l'intérieur du corridor alors le

modèle est stable (même résultat)

IV/ Prévision à un horizon de six

années

Graphique 6 : Prévision pou l'horizon

2000-2006

80 82 84 86 88 90 92 94 96 98 00 02 04 06

|

TXEMCO2F #177; 2 S.E.

|

|

Forec as t: TXEMCO2F

Ac tu a l: TXEMCO2

Forecast sample: 1980 2006 Included observations: 21

Root Mean Squared Error 9.082318

Mean Abs olute Error 7.058438

Mea n Abs. Perc e nt Error 100.6680

Theil Inequality Coefficient 0.614611

Bias Proportion 0.000000

Variance Proportion 0.433889

Covariance Proportion 0.566111

|

Critère U de THEIL = 0.614611 donc compris entre 0 et

1. Alors la méthode de prévision étudiée est

meilleure que la méthode naïve. Nous pouvons, néanmoins,

utilisé ce modèle à des fins de prévisions mais il

y'a quelques inconvénients car le MAPE est très

élevé et le U de THEIL est un peu éloigné de

zéro.

V/ Confirmation des prévisions et explication des

résultats

Les résultats de l'estimation aboutissent à la

conclusion que le taux de croissance des émissions de CO2 n'est pas

très expliqué par le taux de croissance du PIB. Le

Sénégal semble se trouver dans la deuxième phase de la CKE

où l'on observe une relation inverse entre pollution et croissance comme

Grossman et Krueger l'on soutenu. Ceci est paradoxal puisque le niveau de

revenu permettant un renversement de tendance n'est pas encore atteint.

Plusieurs explications peuvent jaillir. Le Sénégal fait il

l'exception ou bien qu'est ce qui explique cette tendance à la baisse de

la pollution ?

Nous apporterons une réponse précise à cette

question en examinant les graphiques de contribution dans les performances

économiques et ceux des d'évolution des secteurs.

Croissance économique et protection de l'Environnement

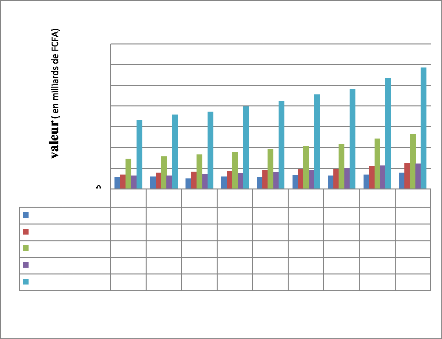

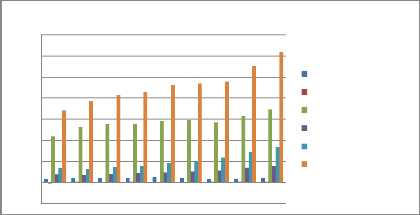

Graphique 7 : Evolution du PIB par branche

d'activité

Evolution du PIB par branche

d'activité

|

0

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

secteur primaire

|

561,8

|

584,4

|

506,3

|

602,4

|

578,3

|

663,6

|

648,4

|

697,4

|

773,2

|

|

secteur secondaire

|

681,8

|

774,1

|

830,4

|

854,6

|

921,6

|

938

|

954

|

1101,5

|

1232,2

|

|

secteur tertiaire

|

1458,8

|

1565,1

|

1670,1

|

1781,3

|

1921,5

|

2051

|

2180,1

|

2425,4

|

2639,1

|

|

adm publique

|

629,4

|

651,8

|

710,8

|

748

|

812,5

|

910,6

|

1019,7

|

1115,7

|

1213,2

|

|

totale

|

3331,8

|

3575,5

|

3717,6

|

3986,4

|

4233,9

|

4563,3

|

4802,2

|

5340

|

5857,8

|

7000

6000

5000

4000

3000

2000

1000

Source : les données nous ont été fournies

par l' ANSD

Nous voyons plus clair cela en analysant la dynamique de

l'évolution des secteurs de l'économie. Voici quelques graphiques

illustrateurs.

Le secteur tertiaire est de loin le secteur le plus dominant

dans le PIB du Sénégal (presque la moitié). En effet, le

secteur tertiaire tire fort à soi la croissance du PIB. Il a en

général la plus grande part de contribution dans la croissance du

PIB. Or le secteur tertiaire n'est pas pollueur - hormis le transport, qui

n'occupe ici qu'une faible part.

Ainsi, Les propositions de Joseph Schumpeter (voir la

théorie de la Destruction-Création) ou la thèse de

dématérialisation semblent jouer pleinement leur rôle au

Sénégal.

Cependant examinons l'évolution du secteur tertiaire. Le

graphique ci-dessous nous en renseigne.

Croissance économique et protection de l'Environnement

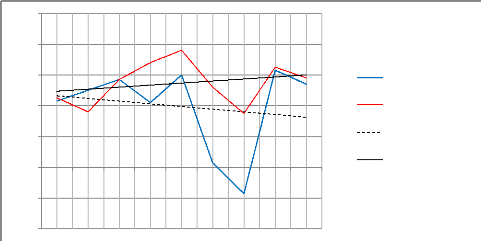

Graphique 8 : Evolution du secteur tertiaire et du secteur

secondaire

y = 0,131x + 4,808

y = -0,173x + 4,811

secteur secondaire

secteur tertiaire

Linéaire (secteur secondaire)

Linéaire (secteur tertiaire)

10

8

6

4

2

0

-2

2000

2001

2002

2003

2004

2005

2006

2007

2008

-4

Source : les données sont fournies par l'ANSD

Les courbes de tendance révèlent une tendance

à la baisse du secteur secondaire et une tendance à la hausse du

secteur tertiaire (cela est plus clair avec l'équation des courbes de

tendance). Donc une tertiarisation progressive de l'économie

Sénégalaise. Cela est très satisfaisant pour une politique

de lutte contre la dégradation de l'environnement et donc le

développement durable.

Graphique 9: Composition du secteur

industriel

1400

1200

1000

-200

800

400

600

200

0

2000 2001 2002 2003 2004 2005 2006 2007 2008

composition du secteur secondaire

activité extractive fabrication de corps gras autres

industires electricité, gaz et eau construction

totale

Source : Base de données ANSD

La composition du secteur industriel Sénégalais

est dominée par le secteur des autres industries. En effet pour

l'émission de CO2 c'est le secteur de la production

d'électricité et le secteur de l'urbanisation qui sont

véritablement les plus indexés. Alors que, sur ce graphe, on voit

qu'au Sénégal ces secteurs évoluent certes mais pas

très menaçantes pour la pollution et aussi ils ne dominent pas

l'évolution, ce qui fait que la pollution a tendance à se

réduire comme les résultats économétriques l'ont

prouvés (voir estimation). Nous avons une dynamique de tertiarisation

très rapide pour le Sénégal.

Conclusion et recommandations spécifiques pour le

Sénégal

Les résultats de cette modélisation montrent que

le produit intérieur brut (PIB) n'est la cause directe de la pollution

atmosphérique pour le cas du CO2 au Sénégal. La relation

est plutôt inverse. La croissance induit une réduction du taux de

croissance de la pollution. Contrairement à certaines analyses qui

indexaient au premier chef le PIB comme responsable de la pollution, nous

voyons que pour le cas du Sénégal la relation n'est pas

très étroite (le coefficient n'est pas significatif au seuil de

5%) et même si à un certain seuil on accepte la relation, le PIB

évoluerait en sens contraire au taux de pollution de CO2. Une

augmentation du taux de PIB se traduit par une baisse du taux d'émission

de CO2. L'explication est clairement fournie par la composition de

l'économie Sénégalaise (voir graphiques 7, 8, 9

précédents).

Ainsi, la lutte contre la pollution atmosphérique au

Sénégal et pour le cas concernant le CO2, doit être

accès sur une politique rigoureuse de croissance économique forte

et une incitation à innover des secteurs polluants tels que la

production d'électricité et l'urbanisation. Cependant, beaucoup

d'études faites sur les pays à revenu très

élevé montrent en premier que les hypothèses de Grossman

et Krueger se vérifient, mais à partir d'un niveau

élève de revenu, le parallélisme revient : une croissance

qui détériore l'environnement. Ceci conduit ,donc ,à bien

se prévenir des éventualités du futur en essayant

progressivement et de façon très modérée - au

risque de rendre moins compétitives les entreprises nationales -

d'introduire des politiques prenant en compte l'environnement.

A présent, si nous avions disposé des

données sur une période très longue avant 1980, on aurait

pu tester une relation quadratique. Puisque les résultats montrent que

nous sommes sur la deuxième phase de la CKE. Donc, ce courbe de Kuznets

environnementale semble s'appliquer bien pour le cas du Sénégal.

Mais nous observons une certaines réserve puisque la relation peut avoir

une forme cubique. En effet, la pollution peut bel et bien continuer à

partir d'un niveau élevé de revenu.

|