Pratiques bancaires de banques étrangères envers les PME Algériennes: Cas de la Société Générale Algérie( Télécharger le fichier original )par Mohammed TAHRAOUI Université d'Oran - Magister 2007 |

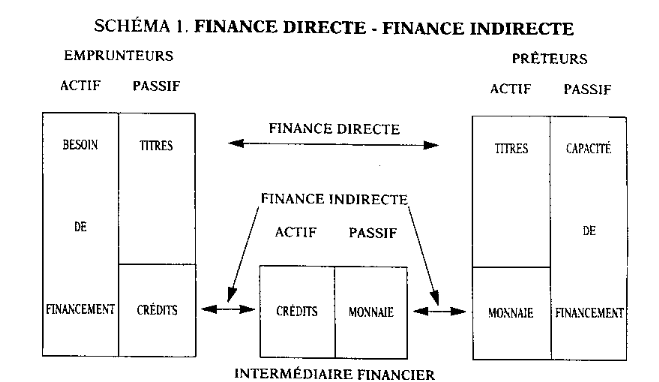

SECTION II STRUCTURES DE L'ENTEPRISE BANCAIRECette section sera consacrée à la définition du terme « Banque », qui est un ensemble d'organisations, statuts ou activités fort différents17(*). Pour mieux cerner les caractéristiques de l'entreprise bancaire, nous adopterons trois approches successives. La première approche est d'ordre théorique (l'intermédiaire financier), la deuxième est d'ordre institutionnel (catégories des établissements de crédit), tandis que la troisième est d'ordre professionnel (la diversité du métier de banquier). L'entreprise bancaire est opposée à une réglementation spécifique. II.1 L'entreprise bancaireII.1.1 L'approche théorique: La fonction d'intermédiation financière de la banque Selon les travaux de Gurley et Shaw

(1960), il existe deux modalités de

distribution des fonds (la finance directe et la finance indirecte). Il ne

s'agit que d'une classification conceptuelle, c'est-à-dire, qu'aucune

économie concrète ne présente les caractéristiques

de l'un ou l'autre système18(*); l'Algérie est une forme très

rapprochée du deuxième cas (économie d'endettement). Source: Sylvie COUSSERGUES, op.cite, page 5. - La finance directe (Marché financier), un processus dans lequel l'offre et la demande de capitaux se confrontent directement, sans passer par la médiation d'un intermédiaire financier. Les agents économiques se procurent leurs ressources de financement en émettant des titres sur le marché financier. Rappelons que l'institution de l'autorité du marché financier en Algérie, depuis le 23 mai 1993, reste encore dans son état embryonnaire car, le ratio d'autofinancement des entreprises algériennes reste faible, l'une des raisons qui handicape son expansion. - La finance indirecte (économie d'endettement), est un processus dans lequel un intermédiaire s'interpose entre les prêteurs et les emprunteurs ultimes pour favoriser les flux financiers19(*). Cela dit, l'intermédiaire financier (la banque) collecte des ressources qu'il redistribue par la suite, sous forme de crédits (après évaluation) aux agents qui ont un besoin de financement. Avec ce processus d'intermédiation financière, la finance indirecte arrive à remédier aux imperfections de la finance directe. Trois facteurs peuvent résumer la spécificité et la justification d'existence des banques : les coûts de transactions, les coûts d'information et l'assurance de liquidité. II.1.1.1 Les coûts de transaction Selon Benston et Smith (1976), les coûts de transactions représentent la raison d'être de l'activité des intermédiaires financiers20(*). Il est beaucoup plus difficile pour des prêteurs et des emprunteurs de petite taille de faire des échanges sans l'intervention d'un intermédiaire financier, car le coût de recherche pour réaliser une transaction a un effet prohibitif. Le rôle des banques et des intermédiaires financiers est de leurs épargner le temps de recherche. Grâce à leurs moyens d'informations et le développement de leurs réseaux, ils peuvent offrir des contrats plus avantageux que ceux offerts sur les marchés. II.1.1.2 Les coûts d'information De part leurs fonctions, les banques concourent d'une manière essentielle à la production d'information21(*). Elles arrivent à gérer les asymétries d'information inhérentes à tout échange d'actif financier. Elles forment pour reprendre l'expression de Diatkline (1993), un « dispositif cognitif ». Pourquoi ? Plusieurs raisons peuvent être avancées : La première, est que les banques sont les interlocuteurs naturels des emprunteurs confrontés en permanence aux problèmes d'informations. La deuxième raison découle des relations privilégiées et durables qu'entretiennent les banques avec leurs clients. Ceci leur permet de cumuler les informations. Le rendement croissant et les économies d'échelle font bénéficier les banques dans leur production de l'information, car exercer un contrôle par un intermédiaire financier coûte moins cher, et sera plus efficace que lorsqu'il est effectué par plusieurs actionnaires. La quatrième raison apparaît lorsque les épargnants délèguent aux intermédiaires financiers le pouvoir de contrôler l'emprunteur, afin de réduire les coûts de surveillance. Les asymétries d'information qui existent sur le marché de capitaux, fournissent une autre raison de l'existence des intermédiaires financiers. II.1.1.3 L'assurance de liquidité Les contrats de dépôt comme ceux de crédit procurent au client une assurance de liquidité22(*), une troisième raison pour justifier l'existence des banques. Diamond et Dybvig (1983) ont montré que l'assurance contre le risque d'illiquidité fournie par la banque, est justifiée par leur capacité à mobiliser l'épargne pour l'investissement à long terme, en préservant la liquidité aux déposants (ces derniers peuvent retirer leurs dépôts à n'importe quel moment et d'une manière inopinée)23(*). Le principal risque encouru par le déposant est la faillite de la banque. Mais, un bon contrôle par l'autorité monétaire du secteur bancaire peut rendre le contrat de dépôt peu risqué. En Algérie, la mise en faillite des deux banques algériennes (El khalifa bank et B.C.I.A) prouve les limites de la Banque d'Algérie dans l'accomplissement de sa mission de contrôle et de supervision bancaire. Selon le gouverneur de la Banque d'Algérie, les limites du contrôle proviennent d'une part, des défaillances en matière d'organisation et d'information des banques eux-mêmes et d'autre part, du nombre réduit des inspecteurs de la Banque d'Algérie24(*). * 17Sylvie COUSSERGUES, la banque : structures, marchés, gestion, édition DALLOZ, 1994, page 6. * 18Xavier DUCREUX, économie d'endettement et économie de marchés financiers, cahiers Français, juillet- septembre 1996, n° 277, La documentation Française, page 55. * 19Sylvie COUSSERGUES, op.cite, page 6. * 20Christian DESCAMPS, Jacques SOICHOT, économie et gestion de la banque, éditions EMS, Paris, 2002, page 11. * 21Ibid., page 13. * 22Sylvie COUSSERGUES, op.cite, page 7. * 23Christian DESCAMPS, Jacques SOICHOT, op.cite, page 11. * 24Mohamed LAKSACI, contrôle des banques, El watan économie, 21 au 27 Novembre 2005, page 3. |

|