4.1.3 - flux d'IDE et risque politique, quelle liaison

?

L'analyse porte ici uniquement sur les pays qui ont

bénéficié de plus d'IDE en cumul sur la période.

Elle se fera à partir des graphiques l'échelle des IDE est

exprimée en millions de dollars US.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Le graphique 5 montre que pour la période 1978-1984

où l'indice risque s'est légèrement amélioré

pour le Nigeria, c'est-à-dire que ce pays était relativement un

« risk lovers », les flux d'IDE ont en moyenne baissé. Par

ailleurs, après 1984 où l'indice est resté relativement

élevé, ses flux d'IDE ont fluctué à la hausse. Il

est donc difficile d'établir une relation causale entre les deux

variables. C'est d'ailleurs ce que confirma la forme du nuage de points.

Graphique 5 : Evolution des flux d'IDE et de

l'indice risque politique pour le Nigeria

|

|

|

Source: World Bank, Africa Database 2000

|

|

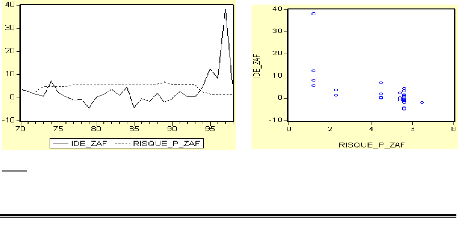

Contrairement au Nigeria, l'indice risque politique semble

être déterminant dans la décision des investisseurs

étrangers en Afrique du Sud (graphique 6). En effet, au cours de la

période 1977-1993 où l'indice est demeuré quasi-constant,

les flux d'IDE dont l'Afrique du Sud a bénéficié sont

restés pratiquement constants. Mais après 1993, qui est pour ce

pays la période post-apartheid et de grands changements politique

(élection multipartite, amélioration du degré de

cohésion sociale...), l'indice a connu une baisse traduisant ainsi une

amélioration du degré de liberté économique et

politique dans ce pays. Cette amélioration de l'indice s'est

accompagnée d'un afflux important d'IDE jusqu'à une certaine date

qui peut correspondre à celle où les possibilités pour les

entreprises étrangères sont relativement moindres en relation

à la concurrence des entreprises nationales. La forme hyperbolique du

nuage de points confirme qu'il pourrait bien exister une relation entre flux

d'IDE et indice de risque politique pour l'Afrique du Sud.

Source: World Bank Africa Database 2000

23

Graphique 6 : Evolution comparée des flux

d'IDE et de l'indice risque politique en l'Afrique du Sud

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

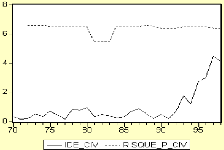

Pour ce qui est de la Côte d'Ivoire l'indice risque

politique a connu une tendance presque constante, restant au dessus de 6 durant

toute la période 1970-1998 ainsi que le montre le graphique 7. Cette

évolution ne semble pas avoir eu directement de répercussions sur

les flux d'IDE dans la mesure où il y a eu un afflux important d'IDE en

Côte d'ivoire après 1990. Cela se confirme par la forme du nuage

de points. Ce nuage de points ne laisse pas transparaître une relation

évidente entre flux d'IDE et risque politique de la Côte d'Ivoire

avant 1998. L'importance des IDE au cours de la décennie quatre vingt

dix peut trouver sa justification dans les politiques de privatisation et de

l'ouverture du marché.

Graphique 7 : Evolution comparée des flux

d'IDE et de l'indice risque politique en la Côte d'Ivoire

Source : World Bank Africa Database 2000

Considérons à présent l'analyse à

partir des IDE en pourcentage du PIB. Pour le Swaziland, le graphique montre

qu'au cours de la période 1979-1989 où l'indice s'est

légèrement amélioré, le ratio IDE/PIB a

baissé, atteignant même une valeur négative en 1982 (pour

cette les flux sortants ont été plus important que ceux

entrants). Après 1989 où l'indice est resté constant

au-dessus de 6, le ratio est resté très instable. Cette situation

ne saurait justifier l'existence d'une quelconque relation entre le ratio

considéré et risque politique. Cela se voit aussi à

travers la forme du nuage de points ci-après.

Graphique 8 : Evolution comparée du ratio

d'IDE et de l'indice risque politique au Swaziland

|

|

|

Source: World Bank Africa Database 2000

|

|

|

|

|

Au cours de la période 1970-1982 où l'indice

risque politique a baissé traduisant une légère

amélioration des conditions socio-politiques au Nigeria, le ratio

d'investissements directs a suivi une tendance à la baisse. L'indice

risque politique a ensuite eu une évolution quasi-parallèle

à celle du ratio et marqué par un important saut en 1984. Il

ressort donc qu'il n'existe pas une relation directe évidente entre flux

d'IDE en pourcentage du PIB et indice de risque politique pour le Nigeria comme

le montre le nuage de points (graphique 9).

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Graphique 9 : Evolution comparée du ratio

d'investissements directs et de l'indice risque politique

au

Nigeria

|

|

|

Source: World Bank Africa Database 2000

|

|

|

|

|

Concernant le Botswana, le graphique 10 montre que la

situation de partielle liberté économique de la période

1973-1998 (où l'indice risque politique est resté très

proche de 2,3) a coïncidé avec une évolution fluctuante du

ratio. Ce qui laisse pensé qu'il n'y a pas eu de relation entre flux

d'IDE en pourcentage du PIB et le risque politique au Botswana. La forme du

nuage de points confirme bien l'inexistence de relation évidente entre

ces deux indicateurs.

Graphique 10 : Evolution comparée du

ratio d'investissements directs et de l'indice risque politique

au

Botswana

|

|

|

Source: World Bank Africa Database 2000

|

|

Il ressort donc de cette analyse qu'il n'existerait pas

une relation évidente entre flux d'IDE et l'indice risque politique

d'une part et le ratio d'investissements directs et l'indice de risque

politique d'autre part. La non liaison évidente entre les deux variable

peut se comprendre par le fait (i) qu'il existe de relations

privilégiées entre certains investisseurs et les dirigeants au

pouvoir dans certains pays qui rendrait alors l'indice de risque politique

indépendant de leur décision d'investissement et/ou (ii) que

certains investisseurs sont souvent parmi les acteurs cachés des crises

socio-politiques que vivent certains pays (cas du Congo Brazzaville) de sorte

qu'il pourrait toujours investir.

Une première AFD réalisée sur toutes les

variables a donné un taux de bon classement de 88,6%. Les

résultats détaillés, présentés dans le

tableau 6, montrent que sur 534 observations appartenant au groupe « Moins

d'IDE » il y a 504 observations bien classées et 30 observations

mal classées. De même sur 133 observations appartenant au groupe

« Plus d'IDE » il y a 87 observations bien classées et 46

observations mal classées.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Tableau 6 : Classement de la première

Analyse Factorielle Discriminante

|

Groupe d'affectation

|

|

Moins d'IDE

|

Plus d'IDE

|

Total

|

|

Groupe d'origine

|

Moins d'IDE

|

504

(94,4%)

|

30

(5,6%)

|

534

(100%)

|

|

Plus d'IDE

|

46

(34,6%)

|

87

(65,4%)

|

133

(100%)

|

|

Total

|

550

|

117

|

667

|

Source : Résultats de WINSPAD 4

Nous avons retenu les variables significatives au seuil de 40%

dans la fonction linéaire discriminante (cf. annexe

A.3) pour une deuxième analyse discriminante. Cette

deuxième analyse discriminante a donné un taux de bon classement

de l'ordre de 88,3%. Le classement des observations dans les groupes est

présenté dans le tableau 7.

Tableau 7 : Classement de la deuxième

Analyse Factorielle Discriminante

|

Groupe d'affectation

|

|

Moins d'IDE

|

Plus d'IDE

|

Total

|

|

Groupe d'origine

|

Moins d'IDE

|

501

(93,8%)

|

33

(6,2%)

|

534

(100%)

|

|

Plus d'IDE

|

45

(33,8%)

|

88

(66,2%)

|

133

(100%)

|

|

Total

|

546

|

121

|

667

|

Source : Résultats de WINSPAD 4

Dans la fonction linéaire discriminante de cette

deuxième analyse (cf. annexe A.4), les variables qui sont significatives

à 5% sont :

- les flux d'IDE en pourcentage du PIB avec un retard d'ordre

1 ; - le taux d'intérêt du marché monétaire

français ;

- le taux d'ouverture de l'économie avec un retard

d'ordre 1 ; - le taux d'investissement avec un retard d'ordre 2 ;

- le taux de croissance démographique avec un retard

d'ordre 2 ; - la variable exportation de pétrole avec un retard d'ordre

2.

On notera de ces résultats que la variable taux

d'investissement a un signe négatif contraire au signe attendu. Ce qui

signifierait que lorsque le taux d'investissement augmente, les flux d'IDE

reçus en pourcentage du PIB diminuent avec un décalage de deux

ans. On pourrait comprendre cette relation négative par le fait qu'un

taux d'investissement domestique élevé est signe d'un dynamisme

des opérateurs économiques locaux qui constituent de fait des

concurrents sérieux face aux investisseurs étrangers quant

à ce qui concerne les projet d'investissements. Dans ce cas, on peut

penser qu'il y ait alors moins d'opportunités d'investissements

susceptibles d'attirer des investisseurs étrangers.

|