4.2 - Choix du modèle

En s'appuyant sur les résultats issu de l'Analyse

Factorielle Discriminante (AFD), nous pouvons postuler la formulation

linéaire suivante:

IDE/PIB = f [ IDE/PIB(-1), TIF, T_OUV(-1), T_INVEST(-2),

T_DEMO(-2), PETROLE(-2) ]

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Il convient à présent de mettre en oeuvre la

procédure décrite dans la méthode d'analyse pour choisir

le modèle de panel approprié aux données disponibles. Le

test de Fisher effectué a fourni une probabilité de

dépassement de la Fisher empirique6 de l'ordre de 20%. Ce qui

est suffisamment élevé pour que l'on puisse rejeter

l'hypothèse nulle. Donc, il n'existe pas d'effets spécifiques

entre individus. Le modèle retenu est donc celui à effets

communs. Par conséquent, la procédure de choix s'arrête

à cette étape. Les résultats des régressions qui

ont permis de faire le test sont présentés en annexe

(A.5).

Compte tenu de ce résultat, nous pouvons écrire

:

IDE/PIBit = â0

+ â1 IDE/PIBit-1 +

â2 TIFit

+ â3 T_OUVit-1 +

â4 T_INVESTit-2 +

â5 T_DEMOit-2 +

â6

PETROLEit-2 + åit

4.3 - Test de stationnarité des

variables

Les données de l'étude ayant une dimension

temporelle, Il convent avant toute estimation d'étudier leurs

caractéristiques stochastiques afin de savoir si elles sont

stationnaires (moyennes et variances constantes dans le temps) ou pas. Les

applications de ce procédé ne sont pas rependues sur les

données en panel comme sur les données uniquement chronologiques.

Im, Pesaran et Shin (1997) ont proposé une démarche largement

utilisée permettant d'effectuer le test de racine unitaire sur

données de panel (IPS) que nous présentons ci-après.

Encadré 7 : Test de racine unitaire sur

données de panel proposé par Im, Pesaran et Shin

(1997)1

Im, Pesaran et Shin (1997) proposent un test de racine

unitaire pour données de panel (i = 1, ..., N ; t = 1, ..., T). Le test

est basé sur la moyenne t des statistiques tñ de

Dickey-Fuller Amélioré (ADF) calculés

i

statistique du test ADF sur données individuelles (H0

: ñi = 1 ).

Les hypothèses du test de Im, Pesaran et Shin (1997)

sont : H0 : ñi = 1 pour tout i contre H1 :

ñi < 1 pour au moins un i.

Pour T ? 8 et N ? 8 et sous

l'hypothèse nulle le théorème central limite de

Lindeberg-Lévy

assure que la statistique tIPS de Im, Pesaran et

Shin suit une loi normale centrée réduite.

Weiner. Im, Pesaran et Shin (1997) assure que les

tiT sont indépendantes et identiquement distribuées de

moyenne et de variance finies.

Où 10

t=

W iz d W i z

0

212

W

iz

et W ( r )dr est l'intégrale

de

iT

V a r

1

N

( t - 1 E t

[ | ñ = 1])

N i = 1 iT i

[ |

t ñ = 1]

iT i

1

N

t IP S = N

N i

=

N ( 0 , 1)

pi

'

y it = E + zitã

+åit

j

t = 1 E t

N ñ

i=1

N

sur données individuelles :

i

1

, ñ est la

t

La mise en oeuvre de ce test à partir des

données disponibles montre que (i) le taux d'investissement (IDE/PIB),

IDE/PIB(-1) et exportation de pétrole retardée d'ordre 2 sont

stationnaires. Le taux d'ouverture retardée d'ordre 1 et les variables

retardées d'ordre 2 que sont le taux d'investissement et le taux de

croissance démographique sont des marches aléatoires avec

dérive. Ce qui signifie qu'elles sont toutes intégrées

d'ordre 1. les résultats complets sont présentés dans le

tableau 8.

6 La statistique du test de Fisher vaut F

(22, 569) = 1, 24

|

VARIABLES

|

EN NIVEAU

|

EN DIFFERENCE

|

CONCLUS ION

|

|

Valeurs

du test

|

Valeurs

critiques

|

Nombre

de

retards

|

Avec

constante

|

Valeurs

du test

|

Valeurs

critiques

|

Nombre

de

retards

|

Avec

constante

|

|

|

-1,940

|

|

|

|

|

|

|

|

|

IDE/PIB

|

-2,019

|

-1,820

|

2

|

Oui

|

|

|

|

|

I(0)

|

|

|

-1,750

|

|

|

|

|

|

|

|

|

|

-1,940

|

|

|

|

|

|

|

|

|

IDE/PIB(-1)

|

-2,210

|

-1,820

|

2

|

Oui

|

|

|

|

|

I(0)

|

|

|

-1,750

|

|

|

|

|

|

|

|

|

|

-1,940

|

|

|

|

-1,940

|

|

|

|

|

T_OUV(-1)

|

-1,716

|

-1,820

|

2

|

Oui

|

-3,145

|

-1,820

|

2

|

Oui

|

I(1)

|

|

|

-1,750

|

|

|

|

-1,750

|

|

|

|

|

|

-1,940

|

|

|

|

-1,940

|

|

|

|

|

T_INVEST(-2)

|

-1,818

|

-1,820

|

2

|

Oui

|

-3,137

|

-1,820

|

2

|

Oui

|

I(1)

|

|

|

-1,750

|

|

|

|

-1,750

|

|

|

|

|

|

-1,940

|

|

|

|

-1,940

|

|

|

|

|

T_DEMO(-2)

|

-1,527

|

-1,820

|

2

|

Oui

|

-2,148

|

-1,820

|

2

|

Oui

|

I(1)

|

|

|

-1,750

|

|

|

|

-1,750

|

|

|

|

|

|

-1,940

|

|

|

|

|

|

|

|

|

PETROLE(-2)

|

-2,096

|

-1,820

|

2

|

Oui

|

|

|

|

|

I(0)

|

|

|

-1,750

|

|

|

|

|

|

|

|

|

TIF

|

|

-2,652

|

|

|

|

-2,656

|

|

|

|

|

-0,902

|

-1,954

|

1

|

Non

|

-4,455

|

-1,955

|

1

|

Non

|

I(1)

|

|

|

-1,622

|

|

|

|

-1,623

|

|

|

|

|

NB : Les valeurs critiques

|

sont rangées par ordre croissant des seuils (1%, 5%,

10%).

|

|

I(p) signifie que

|

la variable est intégrée d'ordre p.

|

|

Les valeurs de la variable TIF sont les mêmes pour tous

les 23 pays. Donc, nous avons effectué un test Dickey-Fuller

Amélioré

|

|

(ADF) sur cette variable.

|

|

La valeur du test pour IDE/PIB est inférieure aux

différentes valeurs critiques (aux différents seuil), donc cette

variable est I(0)

|

Source : Résultats de STATA 7.0

Les résultats (existence de variables

intégrées) autorise à postuler le risque de

cointégration des variables. Pour se fixer les idées, il convient

d'effectuer le test de cointégration sur données de panel

proposé par Pedroni P.(1999). Les résultats de ce test seront

comparés à ceux du test en deux étapes de Engle et Granger

(1987). Pedroni conclut dans son article que les résultats de son test

ne sont qu'une extension de la méthode de Engle et Granger aux panels

hétérogènes. Ce qui impliquerait que son test suppose

l'unicité du vecteur de cointégration. En Toute rigueur, l'on

devrait déterminer le nombre de vecteurs de cointégration puisque

le nombre de variables non stationnaires est supérieur à 2.

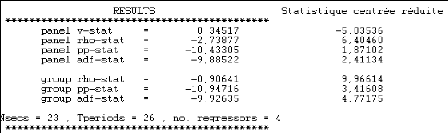

Les résultats du test de Pedroni P. (1999) sont obtenus

à partir du logiciel RATS. Les statistiques centrées

réduites ont été calculées grâce à la

table de moyennes et variances simulées par Pedroni P. (1999) en

fonction du nombre de régresseurs. Au seuil de 5%, ces statistiques en

valeur absolue sont supérieures à 1,96 sauf le panel

t-statistique nonparamétrique (tableau 9). Ce qui nous amène

à rejeter l'hypothèse nulle H0 « les variables ne sont pas

cointégrées » et donc les variables sont

cointégrées. On va de ce fait procéder à

l'estimation du modèle à correction d'erreur (MCE).

à

Ùi

Encadré 8 : Test de cointégration

pour panel hétérogène proposé Pedroni P.

(1999)1

Pedroni P. (1999) propose une série de statistiques

basées sur la variance du panel pour tester la

cointégration. Considérons l'équation de

long terme

13 +'zyit =

xitiitã+eit ; ; it est le résidu estimé

ete

l'estimateur robuste (comme l'estimateur de Newey-West

(1987)) de la matrice de variance-covariance

Ùi de

|

eit . Soit

|

à

Li la matrice triangulaire inférieure issue

de la décomposition de Cholesky de

|

Ù à i (

|

L iL i = Ù i ).

2

à à ' à L à i

11 11

|

|

- 1 '

E

qui est le premier élément de la diagonale

s'écrit 2

à 1 -

= Ù ? Ù Ù Ù . Soit 2

à 2 2

à à à

L i L ó

ó ~ = à à

11 11 i 21 22 21

i i i N T

, N 11 i i

|

et et

|

i=1= 1

ëài = 1

(c'Ne ) où - i est la

variance empirique et 2

sài est la variance

empirique corrigée des résidus

uàit de

2

l'autocorrélation eEnfin, la version

paramétrique des t-statistiques repose sur les

i , t -1 + t

statistiques de Dickey-Fuller Amélioré (ADF).

*

s ài est la variance

corrigée estimée des résidus de ADF et

N

~ =

* 2 1 s à * 2

s .Les statistiques de Pedroni P. (1999) sont :

N T

, N i

i1

=

1

· Panelív --- Statistique :

1- N NT T11 N

T2 2 - 2

etet T 2N 31í N , T ,T --

0 N =

(0,0ö('1'1)y(1)ö(1))).

· Panel ñ - pStatistique :

T NZ

ñ

N

= T N L e

à à

- à ( à

L e Ä -

e à ë à )

, 1

T - 11 , 1

i i t - 11 i i t

, 1

- i t

N T

2 3 / 2 2 3 / 2

T N Z í L e

- 2 2

= T N à à

N T

, 11 , 1

i i t i

= 1

=

t=1

=

-

et T N Z ñ ZN , T ,- 1---

È 2 È 1N N0,ö ( 2

(2)( 2 ) ö( 2 )2)

· Panel t t Statistique

(non paramétrique) :

-

N

T -1/ 21N T T

Z t Z2 2 E EN , T,N

, T,i , t

1-

EE11 -2 i ( ,(Ä

eàAt - ëi)ii = 1

=t=1== 1

=

=

t =1

et Z N T ? È 2 ( È 1

®(1 (+ È 3)) )1 / 2/N N (

0,0ö('(3 3)(3) ö(3 )))

· Panel t t Statistique e aramétrique)

:

N

T 1 / 2N 2T

Z N , T,s N , T,T E

E E11 2 i (ii , i,Ä

eài ,t,

2

t

i = 1 =t =1 =1 i = 1

=t=1=

Cette statistique est de même loi asymptotique que la t

t Statistique non paramétrique.e

- N

T 1 T

|

· Groupe ñ p Statistique :

|

TN - 1/ 2 Z2N , T,- 1--1

--

TN -1/ 12 2E

eà2i 2.

(eà(Ä eàAt -

ëi2) t = 1 , t=1=

|

et TN -1 / 2 Z ñ ZN N T ---

È1 N N(

0,ø1)i)

,

· Groupe t t Statistique (non paramétrique)

:

N - 1/ 2 Z t ZN , T,= N

-1/ 2 12E 2.2eà 2i

2.

(eà(Ä eà,

t-r-- i)t

i= 1 =t = 1 =t=1=

Et N -1 / 2 1Z t N , T,2 N NN

( 0,ø 2)2

· Groupe t t Statistique

(paramétrique) :

1/ 2/N T

N - 1/ 2 Z * 7N -1/ 2 /2E

Isi *2 e`à a*2

*Ä , t- 1-i = 1 =1 It = 1

=t=1= t

Cette statistique est de même loi asymptotique que la

-t -- Statistique non paramétrique de groupe

2929

Où ø( j ), j

= 1, 2, 3 est le jième élément de la

matrice de covariance ø et öj ( ) , j=1, 2, 3 se

réfèrent aux

|

vecteurs

|

' - 2

ö(1) = -È , ö ' (2) ( 1 - , 2

1 - )

= ? È È È et le

1 2

1

|

' 1/ 2 1/ 2 1 3/ 2 1/ 2 1 1/ 2

vecteur ö ( - (1 ) - , 3/ 2

= ? È + È ? È È - (1 ) - , 2

+ È ? È È - (1 ) - )

+ È

(3) 1 3 2 2 1 3 2 1 3

Les « groupe statistique » sont calculés

à partir du panel formulé en terme de moyenne de groupes (voir

Greene W. H. (2003)).

Pedroni P. (1999) a simulé les moments ( È

i et øij i,j = 1, ...,3 ;

Èá etøá

á =1,2). Ce qui lui a permis de

tabuler les moyennes et variances de

la loi de ses statistiques selon le nombre de régresseurs (variables

explicatives non stationnaires) dans la relation de long terme.

Tableau 8 : Résultats du test de Pedroni P.

(1999)

Source : Résultats de RATS 4.30

|