4.4 - Construction du modèle à correction

d'erreur

Nous allons mettre en oeuvre l'estimation en deux

étapes de Engle et Granger (1987). Tout d'abord la relation de long

terme sera estimée par la méthode des moindres carrés

ordinaires (MCO) sur la base des variables non stationnaires. Si les

résidus de la relation de long terme, que nous nommons ECM, sont

stationnaires, alors l'hypothèse de cointégration admise

précédemment est confirmée.

4.4.1 - Estimation de la relation de long terme

Le modèle pour l'estimation des coefficients de la

relation de long terme s'écrit comme

suit :

IDE/PIBit = â0

+ â2 TIFit +

â3 T_OUVit-1 +

â4 T_INVESTit-2 +

â5 T_DEMOit-2 +

åit

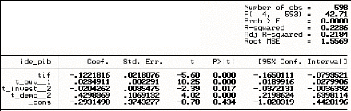

Les coefficients estimés ainsi que d'autres

caractéristiques de la régression à partir du logiciel

STATA sont présentés dans le tableau 10. La valeur de la

statistique F de Fisher rassure de la significativité globale du

modèle. Toutes les variables explicatives ont des coefficients

significatifs au seuil de 5%, ce qui confirme le résultat

déjà obtenu à travers l'Analyse discriminante. Mais,

celles-ci n'expliquent qu'à hauteur de 22,4% le ratio d'investissement

direct.

Les déterminants des investissements directs

étrangers en Afrique subsaharienne

Tableau 9 : coefficients estimés de la

rélation de long terme

Source : Résultats de STATA 7.0

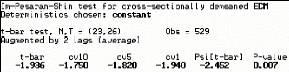

Les résidus ECM sont stationnaires au seuil de 5% dans

la mesure où la statistique Psi[tbar] est supérieure à

1,96, valeur du fractile d'ordre 5% de la loi normale centrée

réduite. Le même résultat s'obtient en comparant la

statistique empirique t-bar en valeur absolue aux différentes valeurs

critiques à 10% (cv10) et 5% (cv5) mentionnées dans le tableau

11. On remarque qu'à 5%, on rejette l'hypothèse nulle de non

stationnarité de la variable ECM.

Tableau 10 : Test de stationnarité des

résidus de long terme

Source : Résultats de STATA 7.0

Nous avons ensuite testé la nullité du

résidu moyen de long terme sur l'ensemble des observations. Le

résultat obtenu figure dans le tableau 12 et indique qu'en moyenne le

résidu est nul avec une probabilité égale à

l'unité.

Tableau 11 : Test de nullité de la moyenne

des résidus moyens de long terme

Test of Hypothesis: Mean = 0

|

Sample Mean = -5.28E-14 Sample Std. Dev. = 0.350886

Method Value Probability

t-statistic -7.67E-13 1.0000

|

Source : Résultats de EVIEWS 3.1

De plus, les résidus sont normaux avec le test de

Jarque-Bera puisque le degré de crédibilité de

l'hypothèse nulle de normalité est très

élevé comme l'atteste la probabilité égale à

0,97. Ce dernier résultat et les précédents permettent de

conclure que le modèle est de bonne qualité.

|