2.2) EVOLUTION ET STRUCTURE

DE LA POLITIQUE BUDGETAIRE

La politique budgétaire et son financement seront

appréhendés dans le paragraphe A. Il sera vu, dans ce paragraphe,

les différentes structures et évolutions des composantes de la

politique budgétaire. Et en son paragraphe B, l'incidence de la

politique budgétaire sur les indicateurs économiques et sociaux

tels que le PIB, le PIB/tête, la consommation des ménages et les

indicateurs de développement. Nous verrons comment les dépenses

sociales (notamment les dépenses d'investissement et de fonctionnement

dans les secteurs sociaux) influent sur ces différents indicateurs de

comparaison.

2.2.1) La politique

budgétaire et son mode de financement

La politique budgétaire est essentiellement

basée sur le budget de l'Etat. Elle est un instrument qui permet au

gouvernement de réaliser son programme, dans le strict respect des

ressources disponibles tout en mettant un accent particulier sur ses

priorités.

La politique budgétaire nationale demeure le principal

instrument pour faire face à des chocs économiques ponctuels, car

les gouvernements nationaux ne peuvent pas recourir à la politique

monétaire pour influencer les variations de la conjoncture

économique dans le cadre de l'UEMOA. La politique budgétaire

comprend deux (2) postes importants : les dépenses publiques et les

recettes publiques. Les dépenses publiques sont financées par des

recettes fiscales, non fiscales, les dons et les prêts. Pour la collecte

des ressources, les autorités compétentes accordent une

importance particulière aux normes fiscales, à une gestion

rigoureuse et rationnelle des dépenses publiques, à une

efficience des investissements publics et à l'apurement des

arriérés de paiements intérieurs et extérieurs.

L'exécution de ces mesures permet de mobiliser des

ressources supplémentaires pour les dépenses sociales et plus

précisément les Services Sociaux Essentiels (SSE). Pour

appréhender l'évolution des finances publiques, nous allons

examiner les recettes et les dépenses d'une part, et d'autre part, le

déficit budgétaire et son mode de financement.

1) Structure et évolution des ressources de

l'Etat

D'une manière générale, les ressources de

l'Etat sont constituées par les ressources intérieures et les

ressources extérieures. Le tableau 1 en annexe retrace la structure et

l'évolution des recettes publiques de l'Etat de 1990 à 2004.

L'évolution des recettes de 1990 à 2003 peut

être découpée en plusieurs phases, 1990-1993, 1994-1998,

1999-2000 et 2001-2002. (cf. annexe 1, tab. 12)

Le recouvrement des ressources totales de l'Etat de 1990

à 1993 va décroissant avec une fluctuation en dent de scie. Une

baisse tendancielle effective de 1990 à 1991 avec des montants allant de

630,8 milliards à 591,9 milliards de nos francs, soit une variation

négative de 6,2% suivie d'une légère hausse en 1992 (609,5

milliards) et un recul en 1993 (532,9 milliards). L'analyse approfondie montre

une inefficacité dans le recouvrement total des impôts et taxes.

Il est à retenir que les baisses enregistrées sur la

première sous-période traduisent les difficultés de l'Etat

à collecter ses impôts et taxes à cause du sous

équipement en hommes (dû à la crise économique) et

en matériel.

La dévaluation intervenue en 1994 dope le recouvrement

les recettes publiques qui augmentent de 64,5%, cette augmentation fait suite

aux mesures d'accompagnement des gouvernants dans le but de relancer

l'activité qui était moribonde.

1994 est le début d'une longue période de

croissance des recettes totales qui s'étendra de 1994 à 1998 avec

un taux de croissance moyen de 23,8%. De 1994 à 1998, les recettes

totales passent de 876,6 milliards à 1 439,2. Cette augmentation brusque

a son explication dans la dévaluation du franc CFA intervenue en janvier

1994 et aussi dans la volonté des gouvernants d'assainir le recouvrement

des ressources étatiques.

L'autre période 1999 à 2000 voit le niveau de

ces recettes baisser -7,1% en 1999 et -4,9% en 2000. Les causes étant la

mauvaise posture de l'économie ivoirienne qui a enregistré une

croissance du PIB de -2,3%, le prolongement des effets de l'instabilité

politique débutée en 1999 et la rupture des relations

financières avec les bailleurs de fonds internationaux liée aux

dérapages des finances publiques.

A partir de 2001, les recettes publiques renouent avec la

croissance, une hausse de 8,3% pour 2001 et de 10,4% en 2002. Avec la

stabilité (+0,1%) de l'économie, le recouvrement des ressources

de l'Etat s'améliore. La situation de crise socio-politique et militaire

a fortement déprimé l'activité. Le gouvernement a pris

différentes mesures pour l'amélioration du recouvrement fiscal,

notamment :

- la rationalisation et le suivi du système

d'exonération fiscale ;

- le renforcement du contrôle fiscal ;

- l'appel au civisme des populations pour le paiement de leurs

impôts à travers des campagnes de publicité ;

- la lutte contre la fraude fiscale.

Les recettes fiscales constituent la principale entrée

des ressources de l'Etat. La Côte d'Ivoire n'échappe pas à

la règle. Sur toute la période d'étude, les recettes

fiscales contribuent en moyenne pour plus de 85% des recettes publiques

totales. Et « la très forte proportion des recettes fiscales dans

les recettes totales confirme l'argument selon lequel le budget de l'Etat est

essentiellement fiscal ». (Jude COMLANVI EGGOH, 2002)

Les services de l'Etat qui participent dans le processus de

recouvrement de ces ressources sont : la Direction Générale

des Douanes (DGD), la Direction Générale des impôts (DGI)

ainsi que l'administration du trésor.

Les deux composantes essentielles des recettes fiscales sont

les impôts et les droits et taxes (recettes douanières) ont connu

des évolutions en dent de scie. Pour l'appréciation de leur poids

réel, le graphique numéro 1 donne une idée

générale.

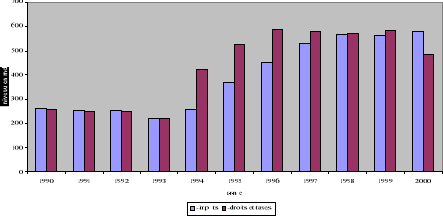

Graphique 1 : Structure des recettes

fiscales de 1991 à 2000 (%)

Source : calcul sur base de donnée

(TOFE)/MFE

Les recettes fiscales se comportent de la même

manière que les recettes publiques totales, mais toutefois avec une

légère modification dans le découpage. On a, pour les

périodes, 1990 à 1993, 1994-1999 et 2001-2002 les

résultats ci-après :

De 1990 à 1993, les recettes issues du recouvrement des

impôts sont légèrement supérieures aux droits et

taxes perçus. Les impôts (-3,8%, 0,5% et -13,9%) tandis que les

droits et taxes passent de 248,9 à 247,7 milliards de francs CFA, un

recul en 1993 (-11,9%). Une explication du poste de droits et taxes est qu'ils

sont perçus sur des produits importés alors que les impôts

sont généralement perçus sur les activités des

entreprises et les émoluments des travailleurs.

Un renversement de tendance à partir de 1994 à

1996 est observé, les droits et taxes perçus sont

supérieurs aux impôts ; ce qui serait dû aux effets de

la dévaluation. La somme des droits et taxes, qui est de 1 437,3

milliards, est supérieure à la somme des impôts (1079,3

milliards).

De 1997 à 2000, à l'exception de l'année

1999, le poids des impôts est plus élevé que celui des

taxes. Les mesures d'accompagnements suite à la dévaluation ont

permis l'augmentation du taux de recouvrement des recettes fiscales

(augmentation des salaires, regain de compétitivité des

entreprises, etc.).

Il faut noter que le système fiscal demeure fortement

dépendant des taxes extérieures. Sur la période 1994-1997,

celles-ci représentent en moyenne 57,4% des recettes fiscales contre

42,6% pour les impôts. Cette dépendance vis-à-vis du

commerce extérieur rend le système fiscal particulièrement

vulnérable aux chocs extérieurs.

En l'année 2000, la croissance des recettes totales est

négative, elle est de -7,1% après avoir connu une période

de croissance positive. La baisse des recettes totales en général

et des recettes fiscales en particulier, est due à la hausse drastique

de l'activité économique et à l'entrée en vigueur

du Tarif Extérieur Commun (TEC) de l'UEMOA (1998). En effet, le TEC

vient égaliser les différents taux d'imposition des pays membres

de l'union dans leurs relations avec l'extérieur. Les mesures de

défiscalisation relative (élargissement de l'assiette et

réduction du taux moyen) vont contribuer à la réduction de

la pression fiscale qui tend à se stabiliser aujourd'hui entre 14% et

15% du PIB. Cela n'a pas toujours été ainsi puisqu'il eut des

moments de très forte pression fiscale, c'est le cas de l'année

1996 où ce taux plafonnait à 19%. La pression fiscale de

l'année 2000 est de 15,1%. Pour 2001, 2002, 2003, 2004 les pressions

fiscales sont respectivement de 14,8%, 15,5%, 14,1%, 15% confirmant cette

relative stabilité.

Les recettes non fiscales sont le fruit de la contribution des

entreprises publiques et parapubliques, des quotes-parts et dividendes de ces

entreprises, de privatisation de ces sociétés. Il convient de

remarquer que la Côte d'Ivoire, à l'instar des autres pays en voie

de développement, ne fonde pas ses recettes budgétaires sur les

recettes non fiscales. La part moyenne des recettes non fiscales dans le PIB

est de l'ordre de 3,5%. Entre 1999 et 2000, s'opère une véritable

réduction de près de 50,3% des recettes non fiscales, et 2001

voit une augmentation de ce poste de 32,2%.

2) Structure et évolution des dépenses

publiques

Il faut entendre par dépenses publiques, les

dépenses primaires et les intérêts dus sur la dette

publique. Les dépenses primaires, très importantes en poids, se

subdivisent en dépenses courantes et en dépenses

d'investissement. La masse salariale, les prestations sociales, les subventions

et autres transferts, les autres dépenses de fonctionnement et les

dépenses sociales ciblées constituent les dépenses

courantes.

L'évolution des différentes catégories de

dépenses (cf. annexe 1, tab2) sur une période de onze (11) ans,

c'est-à-dire de 1990 à 2001, a été analysée

en trois (3) sous périodes. Ces sous périodes se repartissent

comme suit : 1990 -1993, 1994 - 1998 et 1999 - 2001.

L'analyse de la première période montre qu'il y

a une baisse progressive et continue des dépenses publiques totales qui

passent de 923 milliards en 1990 à 886,8 milliards en 1993, soit une

variation négative de -3,9%. La masse salariale, sur la période,

régresse de 11,9%. Cette baisse est due aux

suppressions des emplois dans la fonction publique. D'une manière

générale, la réduction des dépenses publiques a

été le fait des Programmes d'Ajustement Structurels axés

sur l'assainissement et le contrôle des dépenses publiques.

Aux Programmes d'Ajustement Structurels, il a

été associé des programmes sectoriels destinés

à éliminer les distorsions et les rigidités de

l'économie. Il s'agit entre autres des Programmes d'Ajustement des

Secteurs de l'Agriculture (PASA), de l'Energie (PASE), de l'Eau (PASEA), du

Secteur Financier (PASFI), de la Valorisation des Ressources Humaines (PVRH),

de la COmpétitivité des entreprises (PASCO), etc.

Ainsi pendant que les dépenses totales

régressaient dans leur ensemble, les dépenses d'investissement

quant à elles progressaient en moyenne d'un peu plus de 20%.

La deuxième sous période (1994-1999) est

caractérisée par la reprise du fait des hausses concomitantes des

dépenses courantes, d'investissement et des intérêts dus

sur la dette publique consécutive au changement de parité de la

monnaie intervenu en 1994. A la suite de la dévaluation, il a

été observé quatre réévaluations salariales

1994, 1995, 1996. Pour les plus bas salaires, l'augmentation cumulée a

été de 51,3% contre 11,3% pour les salaires les plus

élevés dans le secteur public. Au niveau du monde paysan, de 1994

à 1998, c'est à une hausse de plus de 50% des prix d`achat aux

producteurs des principaux produits agricoles qui est intervenue depuis la

dévaluation du Franc CFA.

L'affectation de plus en plus de ressources aux

dépenses d'investissement épouse les objectifs du gouvernement,

à savoir la réaffectation des ressources aux services sociaux de

base (santé, éducation) et l'entretien des infrastructures

essentielles. La mise en place dans le même temps de fonds sociaux pour

les jeunes et les femmes crée une augmentation supplémentaire des

dépenses publiques totales.

Il a été mis en place, en 1999, le

Système Intégré de Gestion des Finances Publiques (SIGFIP)

dans le cadre des réformes budgétaires qui vise une gestion et un

suivi efficace des finances publiques. Cependant, face à la

fragilité des finances publiques, aux carences des procédures de

contrôle et à l'importance des dépenses

extrabudgétaires, la mise en place du SIGFIP n'a toutefois pas

empêché le dérapage au niveau des finances qui a

entraîné la rupture des relations avec les institutions

financières internationales avec à la clé l'arrêt

des financements extérieurs.

Cette situation combinée avec le ralentissement de

l'activité économique (+1,6%) ont occasionné une chute de

71,4% des recettes totales induisant un recul des dépenses publiques en

liaison avec le retrait des dépenses d'investissement de plus de 100

milliards. Ainsi la sous période - 1999-2001 - est marquée par la

réduction des dépenses publiques qui ont finalement atteints

1306,9 milliards en 2001 contre 1521,6 milliards en 1999. Ce recul est

principalement dû à une chute des dépenses d'investissement

sur la sous période (-14,1%).

Avec la stabilisation de l'activité économique

respectivement en 2001 et 2002, on assiste à une reprise des

dépenses publiques du fait de la hausse des dépenses

d'investissement. La revalorisation des soldes des forces de défense et

de sécurité ainsi que le recrutement dans les différents

corps d'armée liés à la survenance du conflit armé

le 19 Septembre 2002, ont également entraîné une hausse des

dépenses primaires de plus de 140 milliards.

Quant aux intérêts dus sur la dette publique, ils

évoluent en dent de scie sur la période d'étude. Ils

abondent dans le même sens que les autres postes de dépenses

publiques. La moyenne annuelle des intérêts dus sur la dette

publique est de 283,1 milliards de FCFA. Le paiement du service de la dette, il

faut le souligner, permet aux pouvoirs publics de maintenir les relations avec

les institutions financières internationales.

La structure des dépenses publiques et leur

évolution sont aussi des paramètres clefs pour apprécier

l'effort des pouvoirs publics dans le processus de la lute contre la

pauvreté. Le tableau 1 ci- après illustre le cas de la Côte

d'Ivoire :

Tableau 1: Structure des dépenses

publiques (%)

|

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Masse salariale %

|

36,8

|

35,9

|

36,6

|

35,7

|

28,1

|

26,1

|

28,1

|

27,3

|

26,7

|

28,0

|

25,9

|

37,3

|

33,1

|

|

en mds

|

339,9

|

318

|

320

|

314,6

|

328

|

346,3

|

389,6

|

408,1

|

415

|

425,3

|

454,1

|

484

|

524

|

|

Autres dépenses de fonctionnement %

|

22,6

|

21,9

|

18,9

|

17,8

|

17,0

|

17,0

|

18,3

|

17,9

|

16,5

|

20,0

|

22,4

|

31,3

|

32,0

|

|

en mds

|

208,3

|

194

|

165

|

156,6

|

197,8

|

225,8

|

253,9

|

267,9

|

257

|

304,4

|

392,4

|

406

|

506

|

|

Dépenses en capital %

|

8,1

|

11,6

|

12,0

|

10,3

|

16,7

|

21,1

|

21,9

|

24,9

|

29,3

|

23,2

|

12,5

|

11,3

|

18,1

|

|

en mds

|

74,7

|

103

|

105

|

90,8

|

195

|

280,1

|

304

|

372,3

|

456

|

352,5

|

219,4

|

147

|

285

|

|

Autres dépenses % (y compris le service

de la dette)

|

32,5

|

30,5

|

32,6

|

36,2

|

38,2

|

35,8

|

31,6

|

29,9

|

27,6

|

28,9

|

39,2

|

20,0

|

16,8

|

|

en mds

|

300,1

|

270

|

285

|

319,3

|

445,2

|

475,5

|

437,7

|

446,2

|

430

|

439,4

|

686,7

|

260

|

266

|

|

Total %

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

Source : calcul sur base de donnée Direction

de la prévision (TOFE)/MFE

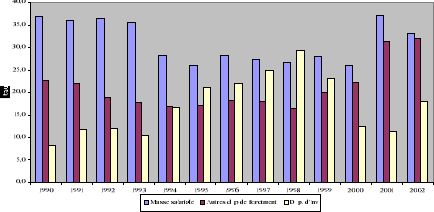

Le tableau 1 indique, tout comme le graphique 2 ci-dessous,

que la masse salariale est l'un des postes clés et importants des

dépenses publiques. Une grande partie des dépenses publiques est

aspirée par le paiement des salaires, soldes et traitements des agents

de l'Etat. Le recul de la part de la masse salariale dans les dépenses

totales est dû en grande partie, sur la période 1990 - 1993,

à l'assainissement de la fonction publique, à la suppression des

postes de journaliers. De 1994 à 1999, cette proportion de la masse

salariale passe de 28,1% à 26,7%. Un effort a été fait par

les autorités pour contenir les dépenses du personnel. Il en est

de même pour les deux (2) autres périodes.

Graphique 2 : structure des

dépenses publiques de 1990 à 2002 (%)

Source : calcul sur base de donnée

(TOFE)/MFE

La moyenne du poids de la masse salariale dans les

dépenses publiques totales vacille au alentour de 32%.

La reprise avec la croissance de ces taux se fait en 2000,

avec une hausse de 6,7% de la masse salariale par rapport à 1999. Le

niveau de la masse salariale dépasse les 30% rejoignant ainsi son niveau

des années de 1990-1993 et semble se maintenir dans cette perspective du

fait des efforts de paix et de reconstruction. Il est remarqué une

baisse, en 2000, de la part des investissements dans les dépenses

publiques, avec -10,4% de baisse.

La part allouée aux autres dépenses de

fonctionnement prend le pas sur celle allouée aux salaires en 1993. Avec

le tableau 2 retraçant les variations annuelles, la vision devient plus

claire.

Tableau 2 : taux de variation des

dépenses publiques (%)

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Masse salariale

|

-

|

-6,5

|

0,7

|

-1,7

|

4,3

|

5,6

|

12,5

|

4,7

|

1,7

|

2,4

|

6,8

|

6,6

|

8,1

|

|

Autres dépenses de fonctionnement

|

-

|

-7,1

|

-14,6

|

-5,3

|

26,3

|

14,2

|

12,4

|

5,5

|

-4,1

|

18,5

|

28,9

|

3,6

|

24,4

|

|

Dépenses en capital

|

-

|

37,3

|

1,9

|

-13,1

|

114,7

|

43,6

|

8,5

|

22,5

|

22,9

|

-22,7

|

-37,7

|

-33,1

|

80,2

|

Source : calcul sur base de donnée

(TOFE)/MFE

Il a été observé un grand poids de la

masse salariale en proportion dans les dépenses publiques totales et une

amélioration des dépenses d'investissement depuis 1994. Cet

effort accru en investissement s'estompe progressivement. Les dépenses

d'investissement ont été le deuxième poste juste

après la masse salariale entre 1995 et 1999, aujourd'hui ce poste occupe

la troisième place derrière les autres dépenses de

fonctionnement.

D'une manière générale, depuis 2000 on

assiste à une reprise des dépenses de l'Etat. Le budget 2003

s'élève à 1 518,9 Milliards FCFA, en baisse de 17% par

rapport au budget de 2002. Les dépenses ordinaires

s'élèvent à 901,9 milliards FCFA, et restent stables par

rapport à 2002. Les dépenses de personnel représentent 61%

des dépenses ordinaires et 36% des dépenses globales. Elles

ont augmenté par rapport à 2002 pour prendre en compte les

besoins de renforcement des effectifs des forces de défense et de

sécurité ainsi que les effectifs des ministères

chargés de la santé et de l'éducation. Les autres

dépenses ordinaires sont en baisse en raison de la réduction des

crédits destinés à l'achat de biens et services.

Le budget 2004, en hausse de 30,8% par rapport au

précédent s'élève à 1 987,3 milliards FCFA

il table sur des prévisions de taux de croissance de 2,4% contre -2,2%

en 2003.

Au niveau des finances publiques, les administrateurs du FMI

ont recommandé aux autorités ivoiriennes de mener une politique

budgétaire prudente, en les encourageant à réaliser un

solde primaire positif plus élevé à compter de

2004, « Afin de répondre aux nombreux défis,

notamment le remboursement de la dette, le DDR, le redéploiement de

l'administration et la reprise des services sociaux sur l'ensemble du

pays». C'est la principale recommandation du conseil d'administration du

fond monétaire international (FMI), qui s'est tenu le 30 mars 2004. Le

FMI a surtout insisté sur l'urgence de freiner l'accumulation des

arriérés de paiements aussi bien intérieurs

qu'extérieurs.

Les dépenses totales en 2004 comprennent 1007,9

milliards de dépenses ordinaires. Les dépenses d'investissement

ont enregistré un accroissement de 74,6 milliards FCFA par rapport au

niveau 2003 pour se situer à 268,1 milliards. Le service de la dette

publique s'élève à 709,6 milliards. Il comprend 114,4

milliards au titre de la dette intérieure et 595,2 milliards de dette

extérieure.

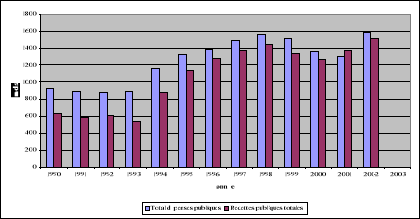

Ainsi d'une manière générale, les

variations des dépenses totales globales ont une très forte

proportion en dépenses du personnel. Le graphique 3 montre une

comparaison entre les dépenses publiques totales et les recettes

budgétaires.

Graphique 3 : Evolution des

dépenses et des recettes de 1990 à 2000 en milliards de

FCFA

Source : Direction de la prévision

(TOFE)/MFE

3) Le financement des déficits

budgétaires

Les dépenses et les recettes ne s'égalisent

pratiquement jamais. En règle générale, l'Etat ordonne des

dépenses (emplois) qui sont toujours supérieures aux ressources

dont il dispose. Un pays tel que le nôtre en voie de développement

ne peut se baser sur ses ressources intérieures propres pour financer

ses dépenses, malgré l'assainissement des finances publiques,

surtout celles orientées vers les besoins sociaux vitaux et

essentiels.

En Côte d'Ivoire, les règles pour

l'établissement du budget et la Constitution exigent de présenter

un budget équilibré à l'Assemblée Nationale. Ce

principe qui exige que les recettes soient égales aux dépenses

fait qu'il faut recourir à un financement hors du circuit

étatique pour financer le déficit ainsi créé,

puisque les dépenses sont toujours supérieures aux recettes

(graphique 3). Le financement du déficit peut être

intérieur comme extérieur. Les financements extérieurs

sont les dons et prêts, les allègements de la dette, etc.

D'une manière générale, le financement

des dépenses budgétaires se fait par les recettes publiques, les

emprunts auprès de la BCEAO, l'appel à l'épargne par

émission d'obligations, cession d'actifs et/ou par l'accumulation de

divers arriérés. (cf. tableaux 3 et 4)

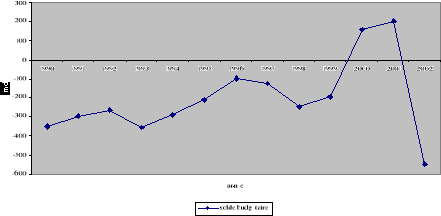

L'évolution du solde budgétaire présente

à l'exception des années 2001 et 2002 où l'on a

enregistré des soldes positifs, signifiant que les recettes sont

supérieures aux dépenses, toutes les autres années ont

enregistré des soldes budgétaires négatifs, comme

l'indique le tableau 3 et le graphique 4 ci-après.

Tableau 3 : Evolution du

solde budgétaire (en milliards)

|

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

solde budgétaire

|

-352

|

-292,1

|

-265,3

|

-354

|

-289,5

|

-209,2

|

-98,6

|

-125,1

|

-245

|

-195,1

|

160,1

|

202,4

|

-548,1

|

Source : calcul à partir de base de

données de la Direction de la prévision (TOFE)/MFE, Rapport

annuel zone Franc (Banque de France)

Graphique 4 : Evolution du

déficit budgétaire de 1990 à 2004

Source : Direction de la prévision

(TOFE)/MFE

Un effort pour la maîtrise du déficit a

été consenti ce qui a conduit à une baisse drastique de ce

solde. Les efforts entrepris ont été couronnés en 2000 et

2001, avec des soldes positifs de 160,1 et 202,4 milliards FCFA (avec le budget

sécurisé). Cependant, l'année 2002 présente un

solde budgétaire négatif de -548,1 milliards FCFA. Le tableau

n°4 suivant retrace le mode de financement du solde du déficit

budgétaire.

Tableau 4 : Mode de financement

du solde budgétaire

|

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Fin total

|

352,1

|

292,1

|

265,3

|

354

|

289,5

|

209,2

|

98,6

|

125,1

|

245

|

195,1

|

-160,1

|

-202,4

|

548,1

|

|

fin. int.

|

14

|

56,1

|

58,8

|

119,7

|

-143,8

|

0,3

|

-66,6

|

63,4

|

76,7

|

213,5

|

-120

|

-83,3

|

14,2

|

|

Bancaire

|

-30,8

|

-23,2

|

-29,1

|

17,4

|

-66,8

|

57,8

|

-26,3

|

4,2

|

48,9

|

105,7

|

-126,7

|

-101,6

|

26,2

|

|

non bancaire

|

44,8

|

79,3

|

87,9

|

102,3

|

-77

|

-57,5

|

-40,3

|

59,2

|

27,8

|

107,8

|

6,7

|

18,3

|

-12

|

|

fin. ext.

|

338,1

|

236

|

206,5

|

234,3

|

433,3

|

208,9

|

165,2

|

61,7

|

168,3

|

-18,4

|

-40,1

|

-119,1

|

533,9

|

|

Tirage et prêt

Projet

|

224

|

186,2

|

176,9

|

174,9

|

560,3

|

364,3

|

283,4

|

164,8

|

320,6

|

145

|

126,8

|

28,4

|

284,2

|

|

Autres

|

114

|

49,7

|

29,5

|

59,4

|

-127

|

-130,5

|

-132,4

|

-99,9

|

-152,3

|

-163,4

|

-166,9

|

-147,5

|

249,7

|

|

ajustement

|

0,1

|

0,1

|

0,1

|

-0,1

|

-0,1

|

-24,9

|

14,2

|

-3,2

|

|

|

0

|

0

|

0

|

Source : Direction de la prévision

(TOFE)/MFE

L'Etat de Côte d'Ivoire essaie tant bien que mal de

financer son budget sur ressources propres. Il peut procéder à

des lancements d'emprunts obligataires dont le tout dernier date de

l'année dernière 2003 émission de bons du trésor

adjudication n° 01/2003. Mais ce financement se fait aussi par mode

bancaire et/ou sur arrière de paiement.

Sur la période d'étude, les déficits

budgétaires ont été en grande partie financés par

l'extérieur. Le financement a été essentiellement des

tirages et prêts projets. Cependant les allègements, les

annulations, les rééchelonnements, les remises de dette

constituent des financements exceptionnels.

Après l'analyse de l'évolution des

différents éléments composants le budget, nous ferons un

état de l'incidence de la politique budgétaire sur certains des

indicateurs économiques et sociaux.

|

|