|

IIINISTEWE EKE L'ENSEIGNEMENTSVDEWIEVR

ET EKE CA

UOVECIPE SCIENTITIVE

ECOLE NATIONALE VADIIINISTRATION ET DE

11.AGISTRATOU

Option : Administration des Finances

IDINT~~ICATION DU JURY

PRESIDENT : M. ADANGUIDI Jean

VICE-PRESIDENT : M. FAFOLAHAN

MEMBRE : M. MELE Léon

L'ECOLE NATIONALE D'ADMINISTRATION ET DE

MAGISTRATURE N'ENTEND DONNER AUCUNE

APPROBATION NI IMPROBATION AUX OPINIONS

EMISES DANS CE MEMOIRE. CES OPINIONS

DOIVENT ETRE CONSIDEREES COMME PROPRES

A LEUR AUTEUR.

Mes parents, Louise

GBEHOU et Jérôme Pierre NOUKPO, pour

l'abnégation dont vous avez toujours fait preuve à mon

endroit.

Jérômine, Jérôviou,

Jérôma Jerman, Jersan, Ingrid Johannès, Sara et Tous Mes

Amis.

RIMIRCIFMINTS

Qu'il nous soit permis d'exprimer notre profonde gratitude

à :

~ Monsieur Gilbert EDA, notre directeur de Mémoire qui a

accepté de

suivre ce travail, en dépit de la justesse du temps

dont il a disposé ;

~ Messieurs ACCALOGOUN Philippe et AKAKPO-DJIHOUNTRY

Erick,

Mesdames AKPO et AGUE, pour leur disponibilité et leurs

conseils ;

~ Monsieur AMOKI Jules, pour les expériences

partagées ; ~ tous les agents du Service d'Assiette n°1 de la DGE

;

~ tous les camarades de promotion pour l'ambiance agréable

tout au long du parcours ;

~ tous les membres de l'Amicale des Fiscalistes et Etudiants en

Fiscalité du Bénin (AFEF-BENIN) ;

~ tous les membres du Cercle de Réflexion pour

l'Intégration et le Développement de l'Afrique (CRIDA) ;

~ toutes les personnes qui ont contribué d'une

manière ou d'une autre à la réalisation de ce travail.

SI~LES ET ABREVIATIONS

ACBF : Fondation pour le Renforcement des Capacités en

Afrique

AFRITAC : Centre Régional d'Assistance Technique du FMI

pour l'Afrique

AIB : Acompte sur Impôts assis sur le

Bénéfice

APE : Accords de Partenariat Economique

BVIR : Brigade de Vérifications et d'Interventions

Rapides

CFE : Centre de Formalités des Entreprises

CGA : Centre de Gestion Agréé CGI : Code

Général des Impôts CIME : Centre des Impôts des

Moyennes Entreprises

CREDAF : Centre de Rencontres et d'Etudes des Dirigeants des

Administrations Fiscales

DCIME : Direction des Centres des Impôts des Moyennes

Entreprises DGDDI : Direction Générale des Douanes et Droits

Indirects

DGE : Direction des Grandes Entreprises

ENAM : Ecole Nationale d'Administration et de Magistrature

IBIC : Impôt sur les Bénéfices Industriels,

Commerciaux, Artisanaux et

Agricoles

SA : Service d'Assiette

SCF : Service de Contrôle Fiscal

SYDONIA : Système Douanier Informatisé Autonome TVA

: Taxe sur la Valeur Ajoutée

L~STI DIS TABLIAUX

Tableau n°1 : Tableau de regroupement des

problématiques par centre d'intérêt

Tableau n°2 : Evolution des taux de

réalisation du CIME Littoral de 2006 à Fin Novembre 2009

Tableau n°3 : Evolution des taux de

réalisation du CIME Atlantique de 2006 à Fin Septembre 2009

Tableau n°4 : Tableau de bord de l'étude

Tableau n°5 : Répartition des données

d'enquête relatives à la cause de la restriction de la gestion du

dossier unique aux impôts d'Etat (question 1b)

Tableau n°6 : Répartition des données

d'enquête relatives à la cause de l'absence d'une structure

d'impulsion des Services d'Assiette (question 2a)

Tableau n°7 : Répartition des données

d'enquête relatives à l'origine du suivi non optimal de la

matière imposable (question 3b)

Tableau n°8 : Répartition des données

d'enquête relatives à l'origine de l'insuffisance du

contrôle fiscal dans les Services d'Assiette (question 4b)

Tableau n°9 : Tableau de synthèse de

l'étude

Tableau n°10 : Répartition des

données d'enquête relatives à la question 1a

Tableau

n°11 : Répartition des données d'enquête relatives

à la question 3a

Tableau n°12 : Répartition des

données d'enquête relatives à la question 4a

Tableau n°13 : Evolution des réalisations du

CIME Littoral rapportées aux recettes totales

Tableau n°14 : Evolution des réalisations du

CIME Atlantique rapportées aux recettes totales

LISTE DES RAPI{IQUES

Graphique n°1 : Représentation des

données relatives à la question 1b Graphique n°2 :

Représentation des données relatives à la question 2a

Graphique n°3 : Représentation des données relatives

à la question 3b Graphique n°4 : Représentation des

données relatives à la question 4b

ISLOSSAIRE

Administration fiscale : Elle désigne

l'institution chargée de l'assiette, de la liquidation, du recouvrement,

du contrôle et du contentieux, des différents impôts et

taxes mis à la charge de chaque contribuable. Elle est encore connue

sous le vocable de Fisc.

Assiette de l'impôt : Ensemble des travaux

administratifs consistant en la détermination et en l'évaluation

de la matière imposable.

Contrôle fiscal : Opération juridique par

laquelle l'Administration fiscale vérifie l'exactitude des

déclarations souscrites par les contribuables. Ces déclarations

sont présumées sincères. Le contrôle fiscal est

l'ensemble des prérogatives reconnues à l'Administration pour

réparer les omissions (totales ou partielles), les insuffisances ou

erreurs d'imposition commises par les contribuables. Il s'exerce dans un

délai appelé délai de prescription.

Contrôles sur pièces : C'est l'ensemble

des travaux de bureau qui permettent un examen critique des déclarations

à l'aide des renseignements figurant au dossier.

Contrôle ponctuel : C'est un contrôle

fiscal externe de courte durée. Il est souvent mis en oeuvre par les

services d'assiette lorsque les erreurs constatées dans la

comptabilité d'un contribuable nécessitent une descente rapide

sur le terrain pour vérifier les faits.

Déclaration contrôlée (Système

de) : Système fiscal qui repose sur l'obligation faite au citoyen de

se porter spontanément vers l'Administration fiscale, pour

déclarer ses activités, son patrimoine et ses revenus. Cette

déclaration est présumée sincère et exacte, quitte

à l'Administration de la vérifier par la mise en oeuvre du

contrôle fiscal.

Recoupement : Vérification d'un fait au moyen de

renseignements issus de sources différentes. C'est en d'autres termes,

le résultat obtenu après juxtaposition des informations

recueillies pour traitement et analyse.

RISUMI

Une importante mission de l'Administration fiscale est de

permettre à l'Etat, de disposer des moyens financiers pour la mise en

oeuvre de ses politiques de développement. Cette mission se trouvera

beaucoup plus affirmée avec l'entrée en vigueur des Accords de

Partenariat Economique, qui stipulent une suppression des barrières

tarifaires. Pour cela, l'Administration devra s'assurer d'une meilleure

performance de l'ensemble de ses Services.

C'est suite au constat peu reluisant des difficultés

rencontrées par les Centres des Impôts des Moyennes Entreprises,

dans la collecte de l'impôt, que nous avons choisi de mener notre

réflexion sur la problématique liée à une meilleure

performance des Centres des Impôts des Moyennes Entreprises au

Bénin. Le problème général identifié est

celui de la sous-exploitation du potentiel fiscal des Centres des Impôts

des Moyennes Entreprises. La résolution de cette problématique a

suivi une logique de recherche-diagnostic à partir de quatre

problèmes spécifiques et peut se résumer comme suit :

~ Traitement du problème spécifique

n°1

Libellé du problème : Restriction de la gestion du

dossier unique aux impôts d'Etat

Cause du problème : Organisation actuelle de la DGID

Approches de solutions :

A court terme : Amélioration du dossier unique

tel qu'il est pratiqué actuellement, par la création d'une base

de données fiable de tous les impôts.

A long terme : Modification de l'organisation

structurelle de la DGID pour la mise en oeuvre d'un dossier unique

intégrant tous les impôts.

Déconcentration des Services de l'Enregistrement et du

Contentieux.

~ Traitement du problème spécifique

n°2

Libellé du problème : Absence d'une structure de

conception à compétence nationale pour l'impulsion des Services

d'Assiette

Cause du problème : Insuffisance de moyens humains et

matériels Approches de solutions :

Création d'une direction centrale pour le soutien et

l'impulsion des activités des Services d'Assiette. Recrutement de

personnel qualifié et en nombre suffisant pour l'animation de ladite

structure.

~ Traitement du problème spécifique

n°3

Libellé du problème : Suivi non optimal de la

matière imposable des CIME

Causes du problème : Difficultés d'archivage et

faiblesse du renseignement fiscal

Approches de solutions :

A court terme : Dotation suffisante des Services en

armoires de rangement A long terme : Création dans chaque centre

d'une cellule d'ordre.

Création d'une banque nationale des données

à caractère économique.

~ Traitement du problème spécifique

n°4

Libellé du problème : Insuffisante mise en oeuvre

du contrôle fiscal dans les Services d'Assiette

Cause du problème : Insuffisance d'outils d'encadrement

des contrôles effectués par les Services d'Assiette

Approches de solutions :

Catégorisation des contribuables selon le risque de

défaillance et de fraude Orientation des contrôles en fonction des

outils proposés.

SOMMAIRI

AVANT PROPOS INTRODUCTION GENERALE

Chapitre préliminaire : Cadre institutionnel de

l'étude, observations de stage et ciblage de la problématique

Section n°1 : Cadre physique de l'étude et

observations de stage Section n°2 : Ciblage de la

problématique

Chapitre premier : Conception et mise en application du

cadre théorique et méthodologique de l'étude

Section n°1 : Cadre théorique et

méthodologique de l'étude

Section n°2 : Collecte des données, analyse

des résultats et établissement du diagnostic

Chapitre deuxième : Approches de solutions et

conditions de mise en oeuvre

Section n°1 : Approches de solutions

Section n°2 : Conditions de mise en oeuvre et tableau

de synthèse de l'étude CONCLUSION GENERALE

REFERENCES BIBLIOGRAPHIQUES

ANNEXES

TABLE DES MATIERES

AVANT--PROPOS

La fin des études universitaires au premier cycle de

l'Ecole Nationale d'Administration et de Magistrature (ENAM) est

sanctionnée par la rédaction et la soutenance d'un mémoire

professionnel. Dans ce cadre, le présent mémoire, ou plutôt

la modeste réflexion que voici, se propose d'étudier les voies et

moyens pouvant permettre d'améliorer la performance des Centres des

Impôts des Moyennes Entreprises au Bénin.

Pourquoi mener une étude sur un tel sujet ?

Il est admis par tous, que plusieurs opérations

imposables échappent au fisc. Cela s'explique, en partie, par le fait

que certains opérateurs économiques évoluent dans

l'économie souterraine. Mais, cela est surtout dû à la

fraude organisée par certains contribuables bien immatriculés.

Plusieurs experts fiscaux s'accordent à

désigner, dans les pays en développement, les moyennes

entreprises, comme la catégorie de contribuables la plus

concernée par cet état de choses. D'autres difficultés

s'ajoutent à cette réalité, et affaiblissent

l'exploitation du potentiel fiscal des Centres des Impôts des Moyennes

Entreprises. Cela explique bien que nous ayons choisi ces centres, comme cadre

de notre étude.

Après avoir identifié les différentes

manifestations et causes de ce problème, nous avons envisagé des

actions à mener, afin d'assurer une meilleure performance des Centres

des Impôts des Moyennes Entreprises.

Le contexte économique international, marqué de

plus en plus par la mondialisation, et le souci d'une libéralisation

plus affirmée des échanges commerciaux ont amené, les

Etats-parties de la coopération entre les pays d'Afrique, des

Caraïbes, du Pacifique et de l'Union Européenne (ACP-UE), à

signer de nouveaux Accords de Partenariat Economique. Ces Accords ont pour

principale retombée, la suppression des barrières tarifaires.

Dans ces circonstances, l'un des défis auxquels les

pays du Sud vont faire face les années à venir, est la collecte

des ressources intérieures suffisantes pour compenser le vide

qu'occasionnera le désarmement douanier qui interviendra avec

l'entrée en vigueur desdits Accords.

Ce défi sera d'autant plus difficile à relever

que les pays en question, n'ont, pour la plupart, d'autres ressources propres

que celles issues de la fiscalité. Aussi, les marges de manoeuvre des

pouvoirs publics sur les charges publiques sont de plus en plus

étroites, en ce sens qu'elles sont encadrées par des contraintes

fortes touchant à des domaines aussi variés que la bonne

gouvernance, l'incitation des investissements, la démocratie et la lutte

contre la pauvreté.

Dès lors, l'Administration fiscale se place au centre

de toutes les stratégies d'amélioration du niveau des recettes

internes. L'Administration fiscale béninoise n'échappe pas

à cet impératif et doit être une Administration

compétente et intègre, devant lutter contre la fraude afin

d'élargir l'assiette de l'impôt. Cela d'autant que, le

système fiscal prévalant au Bénin, comme dans la plupart

des pays du monde, est celui de la déclaration

contrôlée.

Il s'agit pour l'Administration fiscale, de se doter des

moyens d'actions indispensables à l'accroissement de ses

réalisations. Elle devra donc oeuvrer pour optimiser le rendement de

toutes ses structures ; en l'occurrence celles ayant à charge, la

gestion des dossiers des moyennes entreprises dont le nombre est de plus en

plus important.

Au regard de la difficulté de cette tâche, il est

possible de se poser plusieurs questions :

~ quels sont les acquis que devra renforcer la Direction

Générale des

Impôts et des Domaines ?

~ quelle catégorie de contribuables s'adonne plus à

la fraude

organisée ?

~ quelles sont les réalités qui entravent le bon

rendement des Centres

des Impôts des Moyennes Entreprises ? Comment y

remédier ?

C'est pour apporter une modeste contribution à la

résolution de ces préoccupations, que nous avons choisi

d'orienter notre réflexion sur la problématique d'une `'meilleure

performance des Centres des Impôts des Moyennes Entreprises au

Bénin».

La réalisation de cette étude s'articulera autour

de trois chapitres.

A travers le chapitre préliminaire, nous

présenterons le cadre de notre étude et nos observations de stage

; ensuite, nous procéderons au ciblage de la problématique. Il

sera essentiellement question, dans le chapitre premier, de déterminer

les objectifs et les hypothèses de l'étude ; puis, de

procéder à la collecte et à l'analyse des données

empiriques. Enfin, dans le chapitre deuxième, nous proposerons, pour la

résolution des problèmes identifiés, des solutions que

nous appuierons des conditions en vue de leur mise en oeuvre efficace.

CHAPITRE PRELIMINAIRE

CADRE INSTITUTIONNEL DE

L'ETUDE0 OBSERVATIONS DE

STAGE ET CIBLAGE DE LA

PROBLEMATIQUE

A travers ce chapitre, nous prendrons connaissance, dans un

premier temps, des réalités des structures ayant servi de cadre

pour la réalisation de notre étude. Dans un second temps, nous

procéderons au ciblage de la problématique.

Section n°1 : Cadre physique de l'étude et

observations de

stage

Dans cette section, nous présenterons le cadre d'accueil

de notre stage et ferons l'état des lieux de base.

Paragraphe 1 : Présentation de la structure

d'accueil du stage

Au Bénin, la mobilisation des ressources fiscales

intérieures est assurée par la Direction Générale

des Impôts et des Domaines (DGID). La présentation de cette

institution et de ses structures visitées, sera faite dans le

présent paragraphe.

I- Présentation de la DGID

Nous présenterons cette importante régie

financière, à travers son historique, ses attributions et son

organisation.

A- Historique et attributions de la DGID

Connue à l'origine sous l'appellation de Service des

Contributions Directes (SCD), l'Administration fiscale a connu au fil des

années une grande évolution.

En effet, jusqu'en 1968, deux grands services s'occupaient de

la fiscalité intérieure béninoise. Il s'agissait du

Service des Contributions

Directes (SCD) et du Service de l'Enregistrement, des Domaines

et du Timbre (SEDT).

Ce n'est que des années plus tard que s'opèrera,

pour des raisons de célérité et d'efficience, la fusion de

ces deux services en une direction unique : la Direction des Impôts qui

sera érigée en Direction Générale des Impôts

et des Domaines (DGID) aux termes du Décret n°93-44 du 11 mars

1993.

Aux termes de l'article 58 du décret n° 2008-11 du

12 mars 2008 portant attributions, organisation et fonctionnement du

Ministère de l'Economie et des Finances, tombent dans l'escarcelle de la

DGID :

~ la détermination de l'assiette, la liquidation, le

contrôle et le contentieux de tous les impôts et taxes

prévus au CGI ;

~ le recouvrement et le reversement au Trésor Public des

impôts et

taxes ainsi que des redevances domaniales et des taxes annexes

;

~ le contrôle fiscal ;

~ la conservation foncière des hypothèques et

autres droits fonciers ; ~ la gestion du domaine privé de l'Etat ;

~ l'élaboration des comptes administratifs et de

gestion de l'ensemble de son réseau comptable et leur transmission au

Receveur Général des Finances en vue de leur mise en examen par

la Chambre des Comptes de la Cour Suprême.

B- Organisation de la DGID

Des attributions de la DGID, découlent une mission

financière, une mission socio-économique et une mission

politique. Pour bien accomplir ces missions, la DGID est dotée de

directions centrales et de directions techniques.

Les directions centrales sont au nombre de sept : ~ l'Inspection

Générale des Services (IGS)

~ la Mission Fiscale des Régimes d'Exception (MFRE)

~ le Centre de Formation Professionnelle des Impôts (CFPI)

~ la Direction de Gestion des Ressources (DGR)

~ la Direction de la Législation et du Contentieux (DLC) ~

la Direction de l'Information et des Etudes (DIE) et ~ la Recette Nationale des

Impôts (RNI).

Les directions techniques sont subdivisées en directions

techniques à

compétence nationale et directions techniques à

compétence territoriale. Directions techniques à

compétence nationale

Nous avons :

~ la Direction des Grandes Entreprises (DGE)

~ la Direction des Centres des Impôts des Moyennes

Entreprises (DCIME) ~ la Direction des Domaines, de l'Enregistrement et du

Timbre (DDET) et ~ la Direction Nationale de Vérifications et

d'Enquêtes Fiscales (DNVEF).

Directions techniques à compétence territoriale

Il s'agit de la Direction du Centre des Impôts de Dantokpa

et des

Autres Marchés (DCIDAM) et des six (06) Directions

Départementales des Impôts (DDI).

II- Présentation des structures visitées

Notre souhait était de parcourir toutes les structures

dotées d'un

Service d'Assiette ; mais nous n'avons pu le faire, avec

l'insuffisance de la durée des stages. Aussi, nous contenterons-nous de

décrire ici la DGE et la DCIME.

A- La Direction des Grandes Entreprises

Suivant l'article 25 de l'arrêté

n°112/MFE/DC/SGM/DGID du 17 février 2009 relatif aux attributions

de la DGID, la DGE a pour attributions :

~ l'assiette, la liquidation, le contrôle, et le

recouvrement des impôts dont sont redevables sur le territoire national

les grandes entreprises c'est-à-dire, celles relevant du régime

réel d'imposition ;

~ l'instruction des réclamations et/ou des recours

gracieux ;

~ la confection des états de dégrèvement

d'office, des états de cotes irrécouvrables et/ou des cotes

indûment établis ;

~ l'étude et le suivi de dossiers spécifiques ou

techniques sur instruction du Directeur Général des Impôts

et des Domaines.

Elle comprend les Services d'Assiette, un Service de

Contrôle Fiscal, la Recette Principale des Impôts et une Cellule

Informatique.

Les Services d'Assiette sont au nombre de deux et

chargés de l'assiette, de la liquidation, du contrôle et de la

gestion physique des dossiers des grandes entreprises.

Le Service de Contrôle Fiscal est chargé de

mettre en oeuvre la vérification limitée ou

générale de la comptabilité des entreprises dont les

dossiers sont gérés par la DGE. Il est chargé

également de vérifier la situation fiscale personnelle des

dirigeants et des associés des entreprises relevant de sa

compétence.

La Recette Principale des Impôts assure le recouvrement

des impôts et taxes gérés par la DGE, la gestion des

crédits d'impôts et des cotes irrécouvrables et celles

indûment imposées.

Enfin, la Cellule Informatique a pour tâches le suivi de

la mise en oeuvre de la politique d'informatisation de la DGE, le suivi de

l'exploitation des applications informatiques de la DGE et la liaison entre la

DGE et la DIE.

B- La Direction des Centres des Impôts des Moyennes

Entreprises

Conformément aux dispositions de l'article 30 de

l'arrêté précité, la DCIME a les mêmes

attributions que la DGE à la seule différence qu'elle n'est

compétente que pour les moyennes entreprises c'est-à-dire, celles

relevant du régime réel simplifié d'imposition.

A ce titre, elle comprend les Centres des Impôts des

Moyennes Entreprises (CIME) prévus par département et la Cellule

Informatique.

Rappelons, que la DCIME dispose à ce jour de deux CIME

à savoir le CIME Littoral et le CIME Atlantique.

Les deux CIME sont organisés à l'instar de la

DGE. Ainsi, le CIME Littoral dispose de trois (03) Services d'Assiette tandis

que celui de l'Atlantique n'en a qu'un (01) seul. Ils disposent chacun d'une

Recette des Impôts. Une Cellule Informatique porte assistance aux agents

des deux centres dans l'exploitation des applications informatiques et assure

la liaison entre la DCIME et la DIE. Le seul Service de Contrôle Fiscal

de la DCIME, assure la vérification de la comptabilité des

entreprises relevant de la compétence du CIME Littoral. La

vérification de la comptabilité des entreprises

gérées par le CIME Atlantique, est effectuée par la

Brigade de Vérifications et d'Interventions Rapides (BVIR) de la

DNVEF.

Paragraphe n°2 : Etat des lieux de base

Nous allons faire dans le présent paragraphe, un

aperçu sur les réformes préalables à l'organisation

actuelle de l'Administration Fiscale ; puis nos observations sur le

fonctionnement des structures que nous avons parcourues.

I- Aperçu sur les réformes ayant conduit

à l'organisation actuelle de

l'Administration fiscale

L'Administration fiscale telle qu'elle se présente de

nos jours, est le fruit de nombreuses réformes dont nous verrons

ci-après la genèse et les enjeux.

A- Genèse des réformes

Dans le cadre de la mobilisation des ressources pour le

développement, les systèmes fiscaux africains ont fait l'objet de

réformes axées autant sur les politiques fiscales que sur les

modes d'administration susceptibles d'améliorer le rendement de

l'impôt. Si les politiques fiscales proposées font encore l'objet

de débats et de théories très souvent contradictoires, une

convergence d'idées s'observe en faveur d'un modèle

d'administration conçu autour du principe d'organisation par type de

contribuable.

Le système fiscal béninois n'est pas

resté en marge de ces réformes. En effet, au Bénin, il y

eut d'abord une organisation par type d'impôt dans laquelle les centres

des impôts étaient subdivisés en service des impôts

directs, service des impôts indirects, service des impôts sur

salaires et revenus des personnes physiques. Ainsi, il y avait le Service des

Sociétés I et le Service des Sociétés II qui

s'occupaient respectivement, de l'assiette, de la liquidation, du

contrôle et du contentieux des impôts directs, et des impôts

indirects (Impôt sur le Chiffre d'Affaires Intérieur et les taxes

spécifiques) des sociétés. En plus, le Service des

Impôts sur salaires gérait les impôts sur salaires et les

revenus des personnes physiques.

Les griefs furent nombreux contre ce modèle qui fut

remplacé par l'organisation par fonction.

Aussi, par la suite, la population fiscale a-t-elle

été segmentée en trois catégories, par la mise en

application de l'arrêté n°124/MF/DC/DGID/DLC du 10 mars 1999

fixant les limites des chiffres d'affaires des régimes d'imposition.

La mise en oeuvre de cet arrêté a engendré

une nouvelle organisation par fonction avec la prise en compte de chaque

catégorie de contribuable. Cette situation conduira à des

réformes institutionnelles notamment :

- la création de la Direction des Grandes Entreprises

(DGE) en remplacement de la Direction des Sociétés par la note

n°091/MF/CAB/DGID/DS/SII du 15- 07-1996 modifiée par la note

n°013/MF/DC/DGID du 05/02/1999 ;

- la création du CIME et des CIPE par la note

n°100/MFE/DC/SGM/DGID du 20/07/2000.

B- Les enjeux des réformes

Avec cette nouvelle configuration et dans le souci

d'efficacité et d'efficience, il s'est avéré

nécessaire de mettre en place un nouveau mode de gestion des

impôts appelé « gestion du dossier unique du contribuable

». Cette réforme trouve son fondement historique dans un texte

législatif du 06 janvier 1948 qui créa « le casier fiscal

unique » en France.

Ce mode de gestion signifie que le même dossier

comportera pour le même contribuable (qui aura un seul interlocuteur,

gestionnaire de son dossier, dans un centre unique), l'ensemble des documents

relatifs à tous les impôts et taxes dont il est redevable. Aussi,

devrait-il permettre une parfaite connaissance du dossier de chaque

contribuable, un suivi efficient et une mise en confiance de celui-ci. De plus,

cette réforme devrait conduire à un contrôle plus

avisé (en l'occurrence le contrôle sur pièces) et une

maîtrise plus fiable du renseignement fiscal. Mais, malheureusement, le

« dossier

unique », tel qu'il est pratiqué actuellement au

Bénin ne comble pas toutes les attentes. En effet, ni la DGE ni les CIME

ne gèrent les impôts locaux a fortiori les droits d'enregistrement

et de timbre dont sont redevables les contribuables de leurs

répertoires. Le fichier unique n'est pas complet et on peut en

déduire une restriction de la gestion du dossier unique aux impôts

d'Etat. (Faiblesse)

Par ailleurs, si l'on veut atteindre les objectifs de

rentabilité escomptés, tout en tenant compte de la transition

fiscale imposée par les Accords de Partenariat Economique avec l'Union

Européenne, il est impératif d'accompagner la réforme

d`une nouvelle approche de la fonction d'assiette ou de gestion.

Malheureusement, une priorité semble être accordée en

termes d'assistance et de supervision aux fonctions, certes d'importance, mais

qui viennent en aval que sont le contrôle, le contentieux et le

recouvrement.

Cette tâche d'assistance n'est laissée

qu'à la charge des chefs des Services d'Assiette qui,

véritablement, font un effort constant de soutien à l'endroit de

leurs collaborateurs. (Force)

Nous déplorons ainsi l'absence d'une structure de

conception à compétence nationale pour l'impulsion des Services

d'Assiette. (Faiblesse)

II- Restitution des mécanismes de fonctionnement

Les réalités observées au cours de notre

stage à la DGE et aux CIME seront tour à tour

déclinées dans cette subdivision.

A- Fonctionnement de la DGE

Comme nous l'avons remarqué dans ses attributions, la DGE

gère les dossiers des grandes entreprises qui, sont astreintes comme

tous les autres

contribuables, à la production de leurs

déclarations suivies de paiement à bonnes échéances

à la RPI. Faute de quoi, il leur est adressé une lettre de

relance tenant lieu d'un rappel d'obligations pour lequel une réponse

est attendue dans un délai de vingt (20) jours.

Il est à noter que la plupart des grandes entreprises,

souscrivent au plus tôt l'essentiel de leurs déclarations. Ce qui

nous amène à faire le constat que les grandes entreprises sont de

plus en plus promptes quant à leurs obligations déclaratives.

(Opportunité)

Ainsi, les déclarations des contribuables sont

reçues à la RPI d'où elles partent pour la Cellule

Informatique. Cette cellule les enregistre et les répartit par Service

d'Assiette et par gestionnaire de dossiers. Il faut remarquer que les dossiers

sont répartis et affectés aux deux Services d'Assiette suivant

les secteurs socioprofessionnels et selon la classification alphabétique

des contribuables. On note alors une spécialisation conséquente

des inspecteurs d'assiette par secteur d'activités. (Force)

Les dossiers sont conservés et classés à

la salle des archives, et un bordereau des dossiers concernant chaque

gestionnaire lui est adressé. Une bonne organisation est observée

au niveau de la gestion physique des dossiers à la DGE. (Force)

Nous avons pu dénombrer lors de notre passage à

la DGE, respectivement sept (07) et neuf (09) inspecteurs d'assiette au Service

d'Assiette n°1 et au Service d'Assiette n°2. Ceux-ci gèrent en

moyenne trente (30) dossiers contre environ deux cents (200) en 2001 ou 2002.

Ce qui nous permet de dire que les inspecteurs de la DGE sont moins

accablés avec un portefeuille réduit. (Opportunité)

Une fois les dossiers parvenus aux Services d'Assiette, les

inspecteurs réalisent certaines tâches routinières que sont

: l'imposition primaire,

l'instruction des demandes de validation d'AIB, l'instruction des

demandes de remboursement de crédit de TVA, et le contrôle sur

pièces.

L'imposition primaire consiste en la liquidation provisoire de

l'impôt après un contrôle formel des déclarations

faites par le contribuable.

La demande de validation d'AIB fait suite à la retenue

effectuée sur les prestations de services par leurs

bénéficiaires ainsi qu'aux perceptions effectuées sur les

importations de marchandises au cordon douanier. Ces retenues constituent un

acompte imputable sur l'IBIC définitif. A ce niveau, la DGE utilise

l'interface du SYDONIA de la DGDDI pour le recoupement d'informations. Mais

nous avons constaté que les gestionnaires ne parviennent toujours pas

à consulter ce système depuis le bureau. Il y a donc une

difficulté d'accès au SYDONIA pour le recoupement d'informations.

(Faiblesse)

Une autre remarque est que, les documents douaniers servant de

base à la validation de l'AIB sont parfois remplis différemment

d'un poste douanier à un autre. Toute chose qui n'en facilite pas

l'exploitation par les inspecteurs d'assiette. On déplore un

défaut d'harmonisation dans l'établissement des documents

douaniers servant de preuve à la validation de l'AIB. (Faiblesse)

Aussi, estimons-nous que le traitement manuel de cette

tâche la rend fastidieuse. Il y a donc à déplorer

l'exécution manuelle dominante de tâches automatisables.

(Faiblesse)

En ce qui concerne le remboursement de crédit de TVA,

une tâche qui interpelle plus le Service d'Assiette n°1 ayant

à charge les dossiers des entreprises industrielles exportatrices qui

sont structurellement et constamment en crédit de TVA, nous avons

noté :

- l'absence de promptitude et de disponibilité des

contribuables pour le contrôle contradictoire des pièces

justificatives de déduction de TVA.

- l'absence fréquente de pièces aux dossiers de

demande de remboursement.

- le retard dans la réponse de la DGDDI aux demandes de

confirmation de l'authenticité des documents douaniers exhibés

par les contribuables. (Menaces)

B- Fonctionnement de la DCIME

A l'instar de leurs attributions, le fonctionnement de la DGE

et celui de la DCIME, sauf à considérer leurs domaines de

compétence, sont similaires. Nous allons donc nous en tenir aux

spécificités des CIME.

Comme mentionné plus haut, la DCIME comprend le CIME

Littoral et le CIME Atlantique.

Aux CIME également, les contribuables déposent

leurs déclarations à la Recette d'où elles partent pour

les Services d'Assiette après une centralisation. Le constat le plus

flagrant ici est le retard dans les déclarations. Ce qui entraîne

la fréquence des pénalités.

Aussi, remarque-t-on que l'acheminement des

déclarations vers les Services d'Assiette n'est pas fait à temps.

Cela s'explique au CIME Littoral par l'existence d'une seule unité pour

la centralisation.

Une réalité assez récurrente,

malgré la réticence des contribuables, est le débordement

des guichets lors de la souscription des déclarations échues.

C'est le fait de l'insuffisance de guichets. (Faiblesse)

Bien que la DGID ait résolument fait l'option

d'informatiser progressivement toutes ses structures (Opportunité), un

autre constat

aussi frappant que les précédents est

l'inexistence absolue d'outils informatiques à la Recette du CIME

Atlantique. On déplore aussi au Service d'Assiette, où nous en

avons dénombré quelques-uns, l'inexistence de logiciels de

gestion et de traitement de l'information. On peut donc en déduire un

faible niveau d'informatisation du CIME Atlantique. (Faiblesse)

Cet état de choses est pareil au CIME Littoral

où la défaillance du logiciel Takoê est récurrente.

(Faiblesse)

A la Recette du CIME Atlantique où nous avons pu nous

exercer à l'émargement des fiches des contribuables, nous avons

remarqué que bien des pièces manquent aux dossiers. Le même

constat a été fait au Service d'Assiette où la recherche

des dossiers des contribuables est un exercice harassant et quelques fois

même vain. On en déduit qu'il n'y a pas une surveillance

exhaustive du portefeuille du CIME Atlantique. Le suivi des obligations des

contribuables est ainsi menacé.

Seuls dix-sept gestionnaires ont à charge près

de huit mille (8000) dossiers de contribuables au CIME Littoral. Les dossiers

ne sont donc pas entièrement couverts en matière de gestion.

On déduit des deux constats précédents

qu'il y a un suivi non optimal de la matière imposable des CIME.

(Menace)

Nous pouvons dénombrer au Service d'Assiette du CIME

Atlantique (05) inspecteurs pour toutes les moyennes entreprises de

l'Atlantique et (01) seul agent de poursuite. On retient alors qu'il y a un

manque de personnel aux CIME. (Faiblesse)

Les inspecteurs du CIME Littoral, surchargés, ne

parviennent pas toujours à un niveau satisfaisant du contrôle sur

pièces. Aussi, sont-ils des fois, obligés de procéder

à un contrôle sommaire du fait de l'absence de bien des

informations aux dossiers des contribuables. Cela va de soi qu'il y a un non

approfondissement du contrôle sur pièces.

Le même constat se fait en ce qui concerne le

contrôle ponctuel. Il y a donc insuffisance du contrôle

ponctuel.

Il découle des deux derniers points une mise en oeuvre

insuffisante du contrôle fiscal dans les Services d'Assiette des CIME.

(Faiblesse)

Enfin, toutes ces difficultés énoncées

plus avant, ne permettent logiquement pas aux inspecteurs d'appréhender

comme cela se doit les citoyens resquilleurs qui se cachent dans l'informel. Il

s'ensuit que la population fiscale dans les CIME est faiblement

maîtrisée. (Faiblesse)

Section n°2 : Ciblage de la

problématique

Le choix, la justification, la spécification et les

séquences de résolution de la problématique sont l'objet

de la présente étape de notre étude.

Paragraphe n°1 : Choix de la problématique et

justification du sujet

Il s'agit ici de faire l'inventaire des forces et faiblesses

identifiées et de déterminer toutes les problématiques

possibles avant d'opérer le choix de celle que nous étudierons,

pour enfin justifier notre sujet de réflexion.

I- Synthèse des éléments d'observation

Les forces et les opportunités retenues d'une part, les

faiblesses et les menaces examinées d'autre part, constituent pour la

DGID, respectivement des atouts et des problèmes dont nous ferons ici

l'inventaire.

A- Inventaire des atouts

Malgré toutes les difficultés qui jonchent le

parcours de la Direction Générale des Impôts et des

Domaines dans l'accomplissement des missions à

elle confiées, on peut se réjouir de bien des

réalités qui constituent pour elle

des atouts. Au nombre de ces réalités nous avons

recensé :

~ la promptitude manifeste et habituelle des grandes entreprises

face à

leurs obligations déclaratives

~ la spécialisation conséquente des inspecteurs

d'assiette par secteur

d'activités

~ la bonne gestion physique des dossiers des contribuables

à la DGE

~ le caractère réduit du portefeuille des

inspecteurs d'assiette de la DGE ~ l'option d'informatisation résolument

faite par la DGID ;

~ l'effort constant de soutien déployé par les

chefs des Services

d'Assiette à l'endroit de leurs collaborateurs.

B- Inventaire des problèmes

Les problèmes que nous avons recensés sont :

~ la restriction de la gestion du dossier unique aux impôts

d'Etat

~ l'absence d'une structure de conception à

compétence nationale pour

l'impulsion des Services d'Assiette

~ la difficulté d'accès au SYDONIA pour le

recoupement d'informations ~ le défaut d'harmonisation dans

l'établissement des pièces justificatives

de l'AIB d'un poste douanier à un autre

~ l'exécution manuelle dominante de tâches

automatisables

~ l'absence de promptitude et de disponibilité des

contribuables pour le

contrôle contradictoire des pièces justificatives

de déduction de TVA

dans le cadre de l'instruction du remboursement du crédit

de TVA

~ l'absence fréquente de pièces aux dossiers de

demande de

remboursement de crédit de TVA

~ le retard dans la réponse de la DGDDI aux demandes de

confirmation de l'authenticité des documents douaniers exhibés

par les contribuables

~ l'insuffisance de guichets au niveau des CIME

~ le faible niveau d'informatisation du CIME Atlantique ~ la

défaillance récurrente du logiciel Takoê

~ le suivi non optimal de la matière imposable des CIME ~

le manque de personnel dans les CIME

~ l'insuffisante mise en oeuvre du contrôle fiscal dans les

SA ~ la faible maîtrise de la population fiscale des CIME

II- Identification des problématiques possibles, choix

de la

problématique et justification du sujet

Nous procéderons d'abord au regroupement des

problèmes par problématique. Ensuite, nous choisirons celle qui

fera l'objet de notre étude avant de formuler et de justifier notre

sujet de réflexion.

A- Regroupement des problèmes par centre

d'intérêts

Les problèmes énumérés ci-dessus, ont

été regroupés en quatre problématiques telles que

présentées dans le tableau ci-après :

|

N°

|

Centres

d'intérêts

|

Problèmes généraux

|

Problèmes spécifiques

|

Libellés de la problématique

|

|

1

|

Validation de

l'AIB

|

Lenteur dans le traitement des demandes de compensation

d'AIB

|

- Difficulté d'accès au SYDONIA pour le

recoupement

d'informations

- Défaut d'harmonisation dans l'établissement des

pièces justificatives de l'AIB d'un poste douanier à un autre

_ Exécution manuelle dominante de tâches

automatisables. (Faiblesse)

|

Problématique du traitement optimal des

compensations d'AIB

|

|

2

|

Rembourseme nt de crédit TVA

|

Absence de célérité dans le remboursement

des crédits de TVA

|

- Absence de promptitude et de disponibilité des

contribuables pour le contrôle contradictoire des

pièces

justificatives de déduction de TVA

- Absence fréquente de pièces aux dossiers de

demande de remboursement de crédit de TVA

- Retard dans la réponse de la DGDDI aux demandes de

confirmation de l'authenticité des documents douaniers exhibés

par les contribuables

|

Problématique de la célérité dans

le

remboursement des crédits de TVA

|

|

Performance des CIME

|

Sous-exploitation du

potentiel fiscal dans les

CIME

|

- Restriction de la gestion du dossier unique aux impôts

d'Etat

- Absence d'une structure de conception à

compétence nationale pour l'impulsion des Services d'Assiette

- Faible maîtrise de la population fiscale des CIME

- Insuffisante mise en oeuvre du contrôle fiscal dans les

Services d'Assiette

|

Problématique d'une meilleure performance des CIME

|

|

3

|

|

|

- Suivi non optimal de la matière imposable des CIME

|

|

|

Logistique des

|

Manque de ressources

|

- Insuffisance de guichets

|

Problématique d'une dotation optimale des

|

|

CIME

|

humaines et matérielles

dans les CIME

|

- Faible niveau d'informatisation du CIME Atlantique

- Défaillance récurrente du logiciel Takoê au

CIME Littoral

|

services des impôts en ressources adéquates

|

|

4

|

|

|

- Manque de personnel dans les CIME

|

|

B- Choix de la problématique et justification du

sujet

La Direction des Grandes Entreprises au Bénin, comme

dans la plupart des pays en développement, a pour vocation de

sécuriser et de renforcer la gestion des contribuables à fort

potentiel fiscal. Bien qu'il existe encore quelques écueils, le

succès des Services des grandes entreprises est aujourd'hui

indéniable dans la mesure où un nombre important de pays

manifeste le désir de s'octroyer ce type de service1.

Mais, à côté de cette catégorie

d'entreprises, nous avons les moyennes entreprises qui, sans être

à la hauteur des premières, constituent une partie de la

population fiscale à ne pas négliger. (Annexe n°3 Evolution

des réalisations des CIME rapportées aux recettes totales de la

DGID)

La constitution du fichier de ce type de contribuable n'est

souvent pas aussi aisée que dans le cadre de la mise en oeuvre du

répertoire des grandes entreprises. La première raison est qu'il

y a, dans les rangs de ces contribuables, de propensions fortes à

l'incivisme fiscal. La deuxième raison est liée à la

nature de ce type de contribuable qui entretient avec le fisc des relations

basées sur la suspicion et la méfiance. Pour la plupart des

`'contribuables moyens» des pays en développement, l'impôt

versé est surtout une prime pour les gouvernants et sert plus pour

assouvir leurs intérêts particuliers. Cette opinion dominante fait

que le potentiel que constituent les moyennes entreprises échappe en

partie au fisc. Cela explique bien notre choix de circonscrire nos

réflexions aux Centres des Impôts des Moyennes Entreprises.

L'évolution peu optimale des réalisations de ces centres,

comparativement aux prévisions, renforce cette option.

1 Selon la documentation du CREDAF (2007), on en dénombre

17 en Afrique, 7 en Asie, 15 en Europe, 5 en ex-URSS, 5 au Moyen-Orient, 3 dans

le Pacifique, 2 en Amérique du Nord, 11 en Amérique du Sud.

Tableau n°2 : Evolution des taux de

réalisation du CIME Littoral de 2006 à Fin Novembre 2009

|

Années

|

|

2006

|

|

2007

|

|

2008

|

|

Fin Novembre 2009

|

|

Prévisions

Réalisations

Taux

d'exécution

|

6

4

|

000 000 000 570 614 474 76,18 %

|

15

6

|

000 000 000 738 668 229 44,92%

|

15

10

|

000 000 306 095 68,71%

|

000

322

|

13

10

|

000 000 286 997 79,13%

|

000

313

|

Source : Cellule Informatique/CIME Littoral

Tableau n°3 Evolution des taux de réalisation

du CIME Atlantique de 2006 à Fin Septembre 2009

|

Années

|

2006

|

2007

|

2008

|

Fin Septembre 2009

|

|

Prévisions

|

750 000 000

|

1 500 000 000

|

1 500 000 000

|

2 000 000 000

|

|

Réalisations

|

537 482 788

|

1 161 957 572

|

1 246 230 219

|

1 036 815 688

|

|

Taux d'exécution

|

71,66%

|

77,46%

|

83.08%

|

51,84%

|

Source : Recette/CIME Atlantique

Par ailleurs, toute politique fiscale tend à

réaliser un compromis entre deux impératifs : obtenir de

l'impôt le meilleur rendement possible tout en répondant à

des exigences de justice fiscale. Plus encore, la signature des Accords de

Partenariat Economique, qui repose sur la suppression des barrières

tarifaires, impose une politique fiscale tendant à une mutation profonde

de la structure des recettes publiques. Alors qu'elles reposaient

traditionnellement, pour une part importante, sur les droits de douane, elles

doivent désormais trouver leur source pour l'essentiel dans les recettes

fiscales internes. On devra donc assister à une importante transition

fiscale.

La priorité étant donnée à la

transformation radicale de la structure fiscale, la fonction d'assiette, pilier

central dans les centres des impôts, se trouve totalement

subordonnée à la mobilisation des ressources internes qui doivent

suivre la croissance exponentielle des besoins financiers de l'Etat.

Les objectifs assignés aux Services d'Assiette font

qu'ils nécessitent une adaptation de leurs outils et d'importants

changements de méthodes de collecte et de gestion de l'information

fiscale.

Ainsi, bien que les problématiques identifiées

supra soient toutes importantes, et qu'il serait judicieux d'en tenir grand

compte, il nous semble opportun de réfléchir sur celle de la

meilleure performance des CIME. Cette

problématique nous parait la plus urgente à

résoudre pour permettre à l'Administration d'améliorer ses

réalisations en assurant un rendement optimal des CIME. Par ailleurs,

nous avons choisi de mettre en relief surtout les aspects liés à

la performance des Services d'Assiette, parce que nous estimons que lorsque les

impositions sont bien établies, dans une parfaite maîtrise des

comportements des contribuables, le recouvrement s'en trouvera plus aisé

et le contrôle spontanément consenti par les contribuables,

partenaires de l'Administration.

Afin d'apporter notre modeste contribution à la

résolution de cette problématique, la présente

étude sera conduite sous le thème « Approche pour une

meilleure performance des CIME au Bénin ».

Paragraphe n°2 : Spécification et

séquences de résolution de la problématique choisie

Nous procéderons d'abord à la

spécification de la problématique de l'étude avant de

préciser les séquences de sa résolution.

I- Spécification de la problématique

Un rappel de la problématique retenue sera fait dans un

premier temps pour nous permettre d'en spécifier par la suite les

contours.

A- Rappel de la problématique retenue

La maîtrise optimale de la matière imposable

à la DGID en l'occurrence dans les CIME, sans nul doute, est un souci

permanent de sa hiérarchie. Puisque ce n'est évidemment pas une

entreprise épargnée de difficultés, il nous a paru

opportun d'apporter notre essai de réflexion à la

résolution de la

problématique de la performance des CIME dont les

problèmes que nous rappelons ci-après constituent les composantes

:

Problème général

Sous-exploitation du potentiel fiscal dans les CIME

Problèmes spécifiques

~ Restriction de la gestion du dossier unique aux impôts

d'Etat

~ Absence d'une structure de conception à

compétence nationale pour l'impulsion des Services d'Assiette

~ Faible maîtrise de la population fiscale des CIME

~ Insuffisante mise en oeuvre du contrôle fiscal dans les

Services d'Assiette

~ Suivi non optimal de la matière imposable des CIME

B- Spécification proprement dite

La spécification de la problématique liée

à la performance des CIME se fera en retenant les problèmes les

plus pertinents après élimination de certains d'entre ceux

énumérés dans la subdivision précédente.

Pour y parvenir, nous utiliserons la technique de regroupement

comme outil de spécification.

Ainsi, le problème de la faible maîtrise de la

population fiscale des CIME, semble être une cause du suivi non optimal

de la matière imposable ; car, à y regarder de près, nous

nous apercevons que la résolution du dernier participera à la

résolution du premier. En effet, en mettant en oeuvre des mesures

permettant aux Services d'Assiette d'assurer un suivi plus optimal de la

matière imposable des CIME, la gestion des contribuables à faible

risque de défaillance se fera plus aisément et permettra par

là même

d'appréhender plus facilement les fraudeurs. Ce qui

contribuera à élargir et à maîtriser davantage la

population fiscale des CIME.

Alors, de ces deux problèmes nous retiendrons pour les

besoins de la cause celui du suivi non optimal de la matière imposable

des CIME.

Les trois autres problèmes font tous

référence au domaine de réflexion que nous avons

préalablement circonscrit. Aussi, leur pertinence nous permet de les

maintenir dans la suite du développement.

II- Séquences de résolution de la

problématique retenue

A cette étape de notre étude, nous rappellerons la

problématique spécifiée avant de procéder à

la précision des séquences de sa résolution.

A- Rappel de la problématique

spécifiée

A l'issue de la spécification, la problématique

comporte quatre problèmes qui se présentent comme suit :

Problème Spécifique n°1 : Restriction

de la gestion du dossier unique aux impôts d'Etat

Problème Spécifique n°2 : Absence d'une

structure à compétence nationale pour l'impulsion des Services

d'Assiette

Problème Spécifique n°3 : Suivi non

optimal de la matière imposable

Problème Spécifique n°4 : Insuffisante

mise en oeuvre du contrôle fiscal dans les Services d'Assiette.

La résolution de ces problèmes

spécifiques qui ne sont que des manifestations évidentes du

problème général nous permettra de résorber la

problématique liée à la performance des CIME.

B- Séquences de résolution

Pour atteindre une certaine objectivité, tout travail de

recherche doit

être conduit à travers des étapes

méthodiques bien définies.

Ainsi, après avoir spécifié la

problématique de notre étude, il importe

de clarifier les séquences pouvant nous permettre

d'analyser et de résoudre

les problèmes spécifiques

retenus et par conséquent, le problème général

identifié.

Dans ce cadre, nous adopterons une démarche à deux

niveaux

composés respectivement de sept et de trois étapes

indiquées comme suit : Niveau 1

~ Fixation des objectifs de recherche ;

~ Identification des causes et formulation des hypothèses

liées aux

problèmes à résoudre ;

~ Elaboration du tableau de bord de l'étude ;

~ Revue de littérature ;

~ Choix de la méthodologie de l'étude ;

~ Collecte et traitement des données ;

~ Vérification des hypothèses et

établissement du diagnostic ; Niveau 2

~ Approches de solutions aux problèmes spécifiques

en résolution ; ~ Conditions de leur mise en oeuvre ;

~ Présentation du tableau de synthèse de

l'étude.

Dès lors, il sera question dans le chapitre premier, de

concevoir et de mettre en application le cadre théorique et

méthodologique de l'étude.

CHAPITRE PREMIER

CONCEPTION ET MISE EN

APPLICATION DU CADRE

THEORIQUE ET

METHODOLODIQUE DE L~ETUDE

Dans le présent chapitre, il sera question de concevoir

d'abord le cadre théorique et méthodologique de notre

étude ; et de faire ensuite la collecte et l'analyse des données

empiriques.

Section n°1 : Cadre théorique et

méthodologique de

l'étude

Il convient, avant d'indiquer notre démarche

méthodologique de

résolution des problèmes identifiés, de

préciser le cadre théorique de l'étude.

Paragraphe n°1 : Cadre théorique de

l'étude

La détermination des objectifs, la formulation des

hypothèses et la revue de littérature seront abordées dans

ce paragraphe.

I- Fixation des objectifs et détermination des

hypothèses

Les niveaux d'analyse précédemment retenus

serviront de piste à la fixation des objectifs et à la

détermination des hypothèses.

A- Fixation des objectifs

Les objectifs de l'étude se déclinent en objectif

général et en objectifs spécifiques.

Objectif Général

L'objectif général de notre étude est de

contribuer à un meilleur rendement des Centres des Impôts des

Moyennes Entreprises du Bénin.

Objectifs Spécifiques

Ils seront déterminés en fonction des

problèmes spécifiques identifiés.

Ainsi, nous avons :

~ Objectif Spécifique n°1 : Envisager les

conditions de la mise en oeuvre d'un mode de gestion du dossier unique

comportant toutes les natures d'impôts

~ Objectif Spécifique n°2 : Définir

un cadre national d'impulsion et de soutien aux activités des Services

d'Assiette

~ Objectif Spécifique n°3 : Suggérer

des mesures pour un suivi plus optimal de la matière imposable

~ Objectif Spécifique n°4 : Proposer des

outils et méthodes adaptés à un

encadrement judicieux

du contrôle fiscal dans les Services d'Assiette

B- Formulation des hypothèses

La formulation de chaque hypothèse passera par la

détermination préalable de la cause supposée être

à la base du problème auquel elle se rapporte.

~ Cause et hypothèse liées au problème

spécifique n°1

Le problème spécifique n°1 est celui de la

restriction de la gestion du dossier unique aux impôts d'Etat. Nous avons

identifié trois causes possibles rangées par ordre croissant

d'importance :

- le manque de cadres qualifiés capables de

gérer les dossiers qui comporteraient dans les conditions optimales

toutes les natures d'impôt

- l'organisation actuelle des structures de la DGID - le souci de

spécialisation des gestionnaires

La qualification des cadres pour la gestion d'un dossier

unique regroupant tous les impôts, parce qu'étant un

élément capital, pourrait bien expliquer l'étape actuelle

de la mise en oeuvre de ce mode de gestion. Mais à

y voir de près, on s'aperçoit sans grande

difficulté, que des séances de recyclage suffiraient pour doter

les agents des outils nécessaires.

La restructuration de la DGID pour tenir compte d'un mode de

dossier unique véritable, parait plus complexe. Mais, cette

complexité n'est pas, à notre avis, de nature à être

la cause de la restriction du dossier unique aux impôts d'Etat.

En revanche, nous estimons que le souci de

spécialisation des gestionnaires explique parfaitement le

problème n°1. Il s'ensuit alors que :

le souci de spécialisation des gestionnaires est

à la base de la restriction de la gestion du dossier unique aux

impôts d'Etat. (hypothèse spécifique n°1)

~ Cause et hypothèse liées au problème

spécifique n°2

Au sujet du problème relatif à l'absence d'une

structure de conception à compétence nationale pour l'impulsion

des Services d'Assiette, nous avons recensé deux causes possibles

à savoir :

- une vision réductrice de la portée d'une telle

structure - l'insuffisance de moyens humains et matériels

Toute la chaîne d'imposition d'un centre des

impôts a pour premier maillon le Service d'Assiette. Certains experts le

qualifient même de pilier central. Alors, cette place que requiert la

fonction de gestion ne saurait être ignorée de la

hiérarchie. On ne peut donc pas affirmer que la hiérarchie a une

vision réductrice de l'importance d'une telle structure. La cause de ce

problème se trouve alors dans le deuxième postulat.

L'hypothèse suivante peut être donc formulée

:

l'absence d'une structure de conception à

compétence nationale pour l'impulsion des Services d'Assiette est due

à l'insuffisance de moyens humains et matériels.

(hypothèse spécifique n°2)

~ Cause et hypothèse liées au problème

spécifique n°3

En ce qui concerne le suivi non optimal de la matière

imposable, nous avons identifié trois causes pouvant l'expliquer :

- l'incivisme fiscal

- le nombre trop élevé de dossiers à la

charge de chaque gestionnaire

- les difficultés d'archivage

L'incivisme fiscal, à n'en point douter, explique en

partie le suivi non optimal de la matière imposable. Mais cette

réalité ne peut être prise en compte dans la recherche de

la cause de la surveillance non exhaustive du répertoire qui

témoigne du problème en question.

On peut donc essayer de le justifier par l'importance des

dossiers aux CIME comparativement au nombre de gestionnaires. Cependant,

là également, on peut minimiser ce postulat ; car le

problème se remarquait même bien avant la nouvelle fixation des

seuils de chiffres d'affaires par rapport aux régimes d'imposition, qui

a engendré l'augmentation des dossiers aux CIME.

La cause du problème n°3 se trouve ainsi plus

exposée dans les difficultés d'archivage. On retient alors que

:

les difficultés d'archivage expliquent le suivi non

optimal de la matière imposable aux CIME. (hypothèse

spécifique n°3)

~ Cause et hypothèse liées au problème

spécifique n°4

Enfin, l'insuffisance de la mise en oeuvre du contrôle

fiscal pourrait s'expliquer par l'une des réalités

ci-après :

- l'insuffisance de moyens humains et matériels

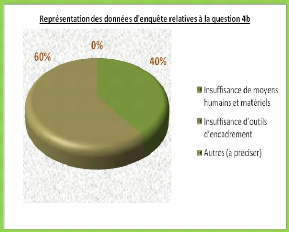

- l'insuffisance d'outils d'encadrement des contrôles

effectués par les Services d'Assiette.

Un gestionnaire, à l'étape actuelle de la

répartition des dossiers, ne peut logiquement pas contrôler sur

pièces encore moins ponctuellement tous les contribuables de son

répertoire. L'accent que nous mettons sur l'insuffisance de la mise en

oeuvre du contrôle vise à améliorer certes son niveau mais

surtout sa qualité.

Il faut, pour cela entendre par encadrement du contrôle,

les conditions d'une sélection adéquate des contribuables en

fonction de leur risque de défaillance et de fraude, de

l'exécution efficace des contrôles et du suivi des comportements

des contribuables vérifiés.

On peut aisément déduire de ce qui

précède que même dans l'hypothèse de ressources

suffisantes, le contrôle peut laisser à désirer s'il n'est

pas judicieusement encadré. Nous pouvons alors affirmer que :

l'insuffisance d'outils d'encadrement des contrôles

effectués par les Services d'Assiette est à l'origine de

l'insuffisance de leur mise en oeuvre. (hypothèse spécifique

n°4)

Le cadre théorique, une fois construit et

élucidé, nous passerons à l'élaboration du tableau

de bord et à la revue de littérature.

II- Tableau de bord et revue de littérature

Le tableau de bord servira de repère à

l'évolution de l'étude en termes de revue de littérature,

de méthodologie à adopter, de diagnostic et de solutions à

proposer.

A- Elaboration du tableau de bord de l'étude

Le tableau de bord est un outil récapitulatif des

grands axes de la recherche dans sa dimension théorique. Il est

présenté à la page suivante selon les différentes

étapes suivies dans la construction du cadre théorique.

Tableau n°4 : Tableau de bord de l'étude

|

Niveaux d'analyse

|

Problématique

|

Objectifs

|

Causes supposées

|

Hypothèses

|

|

Général

|

Sous-exploitation du potentiel fiscal des CIME

|

Contribuer à un meilleur

rendement des CIME

|

___

|

___

|

|

Spécifique

|

1

|

Restriction de la gestion du dossier unique aux impôts

d'Etat

|

Envisager les conditions de la mise en oeuvre d'un mode de

gestion du dossier unique comportant toutes les natures d'impôts

|

Souci de spécialisation des gestionnaires

|

Le souci de spécialisation

des gestionnaires est à la

base de la restriction de la

gestion du dossier unique

aux impôts d'Etat

|

|

2

|

Absence d'une structure de conception à

compétence nationale pour l'impulsion des

Services

d'Assiette

|

Définir un cadre national

d'assistance et de soutien aux activités des Services

d'Assiette

|

Insuffisance de

moyens humains et

matériels

|

L'absence d'une structure

de conception à

compétence nationale

pour

l'impulsion des Services

d'Assiette est due à

l'insuffisance de moyens

humains et matériels

|

|

3

|

Suivi non optimal de la matière imposable

|

Suggérer des mesures pour un suivi plus optimal de la

matière imposable

|

Difficultés d'archivage

|

Les difficultés d'archivage

expliquent le suivi non

optimal de la matière

imposable

|

|

4

|

Insuffisance de la mise en oeuvre du contrôle fiscal dans

les Services d'Assiette

|

Proposer des outils et

méthodes adaptés à un

encadrement judicieux du contrôle fiscal dans les

Services d'Assiette

|

Insuffisance d'outils

d'encadrement des

contrôles effectués

par les Services

d'Assiette

|

L'insuffisance d'outils

d'encadrement des

contrôles effectués par les Services d'Assiette

est à l'origine de l'insuffisance de leur mise en oeuvre

|

B- Revue de littérature

La revue de littérature permettra de nous assurer de

l'état des connaissances acquises sur notre sujet de recherche. Elle

sera conduite relativement à chaque problème.

Point des contributions antérieures relatives

à la restriction de la gestion du dossier unique aux impôts

d'Etat

La mise en place du mode de gestion du dossier unique dans

l'Administration fiscale béninoise date de 1999. Cette existence

relativement récente explique peut-être le nombre réduit de

travaux de recherche dans ce domaine. Nous avons, tout de même, pu

consulter le mémoire pour l'obtention du diplôme du cycle II de

l'ENAM de Justin AGBIKOSSI. Il a imputé en partie, la faible performance

de la gestion du dossier unique à la DGID au fait qu'elle ne prend pas

en compte, à sa phase actuelle, tous les impôts. Aussi, a-t-il

fait référence, pour sa résolution, à une approche

basée sur des méthodes d'organisation. En l'occurrence, il

propose une nouvelle organisation de la DGID prenant en compte, à tous

les niveaux, ce mode de gestion.

Dans le même ordre d'idées, bien des pays membres

du CREDAF, dans l'article intitulé : « L'expérience des pays

du CREDAF », exposent les avantages du mode de gestion du dossier unique

qui prend en compte l'ensemble des impôts auxquels est assujetti un

même contribuable.

De même, René OSSA suggère dans son

ouvrage intitulé « Administrer l'impôt : Les nouveaux enjeux

de la fonction de gestion dans les pays en développement »

(Yaoundé, 2007), les règles de création et de tenue du

dossier unique au Cameroun (voir annexe n°6).

Point des contributions antérieures liées

à l'absence d'une structure de conception à compétence

nationale pour l'impulsion des Services d'Assiette

En ce qui concerne ce problème, nous n'avons pu

exploiter que l'ouvrage de Gérard CHAMBAS (Afrique au Sud du Sahara :

Mobiliser des ressources fiscales pour le développement, Paris :

Economica, 2005, 205). Ce dernier traduit la nécessité d'une

telle structure par le fait que, les Services d'Assiette ne

bénéficient pas toujours de l'attention requise en tant que

pilier central de l'organisation d'un centre des impôts. Il ajoute que

sans service de gestion de qualité, le contrôle ne peut que

connaître des limites, tant au niveau de sa programmation que de son

exécution.

Point des contributions antérieures relatives au

suivi non optimal de la matière imposable des CIME

Au sujet de ce problème, René OSSA toujours

à travers son ouvrage mentionné plus haut, propose des outils

pour assurer un meilleur suivi de la matière imposable dans les centres

des impôts.

Il suggère à cet effet qu'on accorde une place

de choix à la surveillance des obligations déclaratives des

contribuables, à la gestion des archives et à la recherche

fiscale.

Point des contributions antérieures relatives

à l'insuffisance de la mise en oeuvre du contrôle fiscal dans les

Services d'Assiette

L'insuffisance de la mise en oeuvre du contrôle fiscal

dans les Services d'Assiette est le fait de l'inadéquation des

structures, procédures et méthodes de contrôle en

général, du contrôle sur pièces et du contrôle

ponctuel en particulier. (Compte rendu de mission relative à l'atelier

sur la lutte contre la fraude fiscale et douanière tenu à Conakry

les 21-22-23 et 24 Juin 2004 par l`AFRITAC et l'ACBF).

Ce même constat est fait par Safiatou BOUSSARI et Lydie

IDJOUOLA dans leurs mémoires de fin de formation du cycle I ENAM, 2007.

Celles-ci ont proposé une réforme des structures de

contrôle de la DGID en mettant un accent singulier sur leur

déconcentration, leur autonomie et leur spécialisation.

Par ailleurs, cet état de chose peut être

corrigé selon René OSSA par un encadrement judicieux du

contrôle sur pièces auquel ferait suite le contrôle ponctuel

mieux orienté. Il met donc l'accent sur des outils d'abord de

sélection, d'encadrement puis de suivi de la vérification des

contribuables par degré de risque.

Soumanou KARIMOU, dans son mémoire de fin de formation

du cycle I ENAM, 2006 explique plutôt cette situation par le nombre

insignifiant des agents chargés des contrôles par rapport à

l'importance des dossiers.

Afin d'atteindre les objectifs fixés, nous choisirons

une démarche méthodologique dont les dimensions seront

précisées dans le paragraphe qui suit.

Paragraphe n°2 : Choix de la méthodologie de

l'étude

La méthodologie que nous adopterons est à double

dimension : une dimension basée sur les enquêtes (dimension

empirique) et une dimension liée aux modèles et seuils de

décision (dimension théorique).

I- Dimension empirique

Nous préciserons ici la méthode d'enquête

envisagée pour la vérification de nos hypothèses. Pour ce

faire, notre méthodologie, dans sa dimension empirique, recouvre :

? la fixation des objectifs et la présentation du cadre et

de la nature des enquêtes ;

? l'identification de la population mère et la

définition de l'échantillon et du centre d'intérêt

du questionnaire ;

? la conception du questionnaire et la réalisation de

l'enquête ;

? la technique de dépouillement et les outils de

présentation et d'analyse statistique.

A- De la fixation des objectifs d'enquête à la

définition du centre d'intérêt du questionnaire

La précision des objectifs, du cadre et de la nature

des enquêtes nous amènera à l'identification de la

population mère de même qu'à la définition de

l'échantillon et du centre d'intérêt du questionnaire.

1.) Objectifs de l'enquête

L'objectif général poursuivi par cette

enquête est la mobilisation des données nécessaires pour la

vérification des différentes hypothèses émises dans

notre travail de recherche et l'appréciation des conditions de

résorption du problème de la sous-exploitation du potentiel

fiscal des CIME. Il s'agira de façon spécifique de voir si :

~ le souci de spécialisation des gestionnaires est

à la base de la restriction de la gestion du dossier unique aux

impôts d'Etat

~ l'absence d'une structure de conception à

compétence nationale pour l'impulsion des Services d'Assiette est due

à l'insuffisance de moyens humains et matériels

~ les difficultés d'archivage expliquent le suivi non

optimal de la matière imposable

~ l'insuffisance d'outils d'encadrement des contrôles

effectués par les Services d'Assiette est à l'origine de

l'insuffisance de leur mise en oeuvre.

2.) Cadre et nature de l'enquête

Notre étude étant focalisée sur la

performance des CIME, le CIME Littoral et le CIME Atlantique serviront de cadre

pour nos investigations. Mais, étant donné que les deux premiers

problèmes spécifiques ne touchent pas exclusivement les CIME,

nous étendrons ce cadre à la DGE qui nous a servi

également de lieu d'observations. Nous recueillerons également

les avis de quelques personnes ressources. Il s'agit d'une enquête

interne qui utilisera la technique de sondage au moyen d'un questionnaire.

3.) Identification de la population mère et la

définition de l'échantillon

La population mère de notre étude est

constituée de l'ensemble des gestionnaires de dossiers des CIME et de la

DGE ainsi que des personnes ressources. Par souci de fiabilité des

réponses et au regard des contraintes de délai et de

disponibilité des unités de la population, l'effectif total de

l'échantillon a été fixé à vingt cinq (25)

individus répartis comme suit :

~ quinze (15) inspecteurs des CIME ~ cinq (05) inspecteurs de

la DGE et ~ cinq (05) personnes ressources.

4.) Centre d'intérêt du questionnaire

Les questions posées lors de l'enquête sont

conçues eu égard aux problèmes spécifiques

préalablement identifiés. Elles serviront à recenser des

informations pouvant nous permettre de confirmer ou d'infirmer nos

hypothèses et de proposer des solutions concrètes et pertinentes

pour une meilleure performance des CIME au Bénin.

B- De la conception du questionnaire à la

présentation statistique des données recueillies

La conception du questionnaire, la technique de

dépouillement et les outils de présentation des données

sont évoqués dans cette rubrique.

1.) Conception du questionnaire

Afin de garantir une meilleure compréhension des

questions, le questionnaire a été conçu exclusivement par

rapport aux problèmes spécifiques identifiés au cours de

cette étude. De plus, ainsi élaboré, il nous permettra de

recueillir plus aisément l'essentiel des avis des enquêtés

sur notre thème.

2.) Technique de dépouillement des données

Les données recueillies au terme de l'enquête

qui se déroulera auprès de la population cible, seront

dépouillées manuellement. En ce qui concerne leur traitement,

nous aurons recours aux données numériques et au tableur EXCELL

pour déterminer les pourcentages en vue de les comparer aux seuils de

décision pour en tirer les conclusions qui s'imposent.

3.) Outils de présentation des données

Les résultats obtenus seront présentés

suivant les méthodes du tri à plat afin de vérifier les

hypothèses et, leur représentation se fera sous forme de

graphiques à secteurs.

La fiabilité de l'analyse des données provenant des

enquêtes pourrait être remise en cause si l'on ne se

référait pas à des théories

d'amélioration.

II- Dimension théorique

Dans cette dimension de notre méthodologie, nous ferons,

le choix des modèles de résolution et la fixation des seuils de

décision.

A- Approches théoriques des problèmes

spécifiques n°1 et n°2

Les problèmes spécifiques n°1 et n°2 sont

mis en exergue à ce niveau. 1.) Choix d'un modèle lié

au problème spécifique n°1

L'approche théorique pouvant nous servir de

repère pour la résolution du problème spécifique

n°1 est celle basée sur une réforme favorisant la mise en

place d'un mode de gestion du dossier unique prenant en compte toutes les

natures d'impôts.

Une fois ce problème écarté, les

contribuables pourront disposer d'un cadre unique pour la réalisation de

toutes leurs opérations fiscales. Ceci permettra également aux

inspecteurs d'avoir une bonne connaissance des comportements des contribuables

dont ils gèrent les dossiers vis-à-vis de leurs obligations.

Compte tenu de l'importance que revêt ce problème

dans la performance de la DGID et plus précisément des CIME, nous

avons formulé une question comportant trois items

spécifiés et un item `'autres» (à préciser),

à l'endroit des inspecteurs en vue de la vérification de

l'hypothèse y afférente.

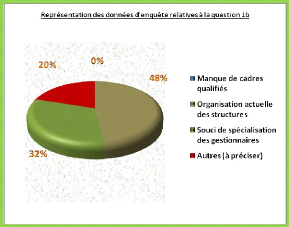

Si nous supposons que le poids total des items

spécifiés est de 100%. Le poids moyen sera alors de 33%. Ainsi le

choix se fera par rapport à l'item spécifié qui aura un

poids supérieur au poids moyen. Toutefois, au cas où

aucun item spécifié n'aurait atteint ce poids,

celui qui aura le poids le plus élevé sera retenu. Le même

seuil est valable pour tout item non spécifié.

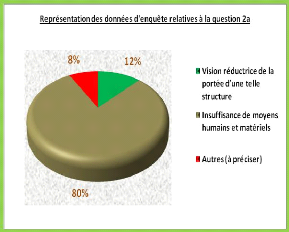

2.) Choix d'un modèle lié au problème

spécifique n°2

En ce qui concerne le problème de l'absence d'une

structure nationale d'impulsion des Services d'Assiette, la norme

d'amélioration sera celle proposée par des experts et

évoquée par Gérard CHAMBAS dans son ouvrage cité

plus haut.

Pour la vérification de l'hypothèse liée

à ce problème, nous adopterons toujours la méthode

précédente. Mais ici, le seuil sera de 50%, le nombre d'items

contenus dans la question posée étant de deux.

B- Approches théoriques des problèmes

spécifiques n°3 et n°4

Les approches théoriques des deux derniers

problèmes spécifiques sont abordées dans cette

subdivision.

1.) Choix d'un modèle lié au problème

spécifique n°3

La matière imposable est la raison d'être de

toute Administration fiscale. De la qualité de son suivi

dépendra, dans une large mesure, la performance du centre auquel elle

est rattachée.

Pour la résolution de ce problème, nous

adopterons une approche axée sur les méthodes d'identification,