Analyse du risque d'exploitation et de la rentabilité de l' usine a thé Rubaya (2001-2005)( Télécharger le fichier original )par Jean NIYITEGEKA ULK - Licence en gestion 2007 |

III.1 ANALYSE DES RATIOS DE LA RENTABILITE D'EXPLOITATIONSelon BOURDIN J, « le ratio est un rapport de deux valeurs caractéristiques, calculé à un moment donné ou pour une période donnée qui mesure un niveau de dépenses, des recettes de richesse ou bien un coefficient structurel »37(*) III.1.1 Ratios relatifs aux charges Ils peuvent être nombreux et ils sont formés, en général d'après la règle suivant :38(*) · Au numérateur ; le montant de la charge considérée, · Au dénominateur, soit la valeur ajoutée, soit le résultat, soit la marge brute, soit la valeur ajoutée, soit le résultat. III.1.1.1 Ratio du facteur travail : Frais de personnel / Valeur ajoutée Ce ratio est utilisé pour le calcul de l'intéressement du personnel au bénéfice des entreprises dans certains pays39(*) Tableau 22 : Calcul de ratio du facteur travail

Source : Etats financiers, usine thé RUBAYA, exercice 2001 - 2005 Le tableau précédent nous montre que pour réaliser 100Frw de la valeur ajoutée il faut 34,78Frw ; 36,54 Frw; 27,44Frw; 18,45Frw ; 27,32Frw des coûts du travail respectivement pour l'exercice 2001, 2002, 2003, 2004 et 2005. L'année 2001 présente le coût plus élevé tandis que l'année 2004 présente le coût moins élevé. III.1.1.2 Ratio de facteur capital : Amortissement/Valeur ajoutée Ce ratio permet de connaître dans quelle mesure les amortissements interviennent dans la réalisation de la valeur ajoutée40(*). Tableau 23 : Calcul des ratios du facteur capital

Source : Etats financiers de l'usine thé RUBAYA (2001-2005) Selon ce tableau, pour réaliser 100 Frw de la valeur ajoutée il faut 7,71Frw ; 5,120Frw ; 4,43Frw ; 2,69Frw ; 4,6Frw des coûts d'amortissement respectivement pour l'exercice 2001, 2002, 2003, 2004 et 2005. Comme le tableau nous montre, l'exercice 2001 coûte très cher soit 7,71Frw d'amortissement sur 100 Frw de la valeur ajoutée et l'exercice 2004 coûte moins cher soit 2,6Frw d'amortissement sur 100 Frw de la valeur ajoutée. III.1.1.3 Ratio des charges fiscales : Impôts et taxes / valeur ajoutée Ce ratio permet de connaître dans quelle mesure les impôts interviennent dans la réalisation de la valeur ajoutée. Tableau 24 : Calcul du ratio des charges fiscales

Source : Etats financiers, OCIR THE (exercice 2001 - 2005) Comme l'indique le SOCAGE de l'exercice 2002, il n'y a pas des impôts et taxes pour cette année. Pour le reste, l'exercice 2004 affiche une participation importante tandis que l'année 2001 affiche une participation faible. III.1.1.4 Coefficients de consommations intermédiaires : consommations intermédiaires / chiffre d'affaires Tableau 25 : Calcul des Coefficients de consommations intermédiaires

Source : Etats financiers, OCIR THE (2001-2005) Pour réaliser 100F du chiffre d'affaire, il faut dépenser 43Frw; 43,5Frw ; 38,7Frw ; 31,5Frw et 43,5F pour l'exercice respectivement 2001, 2002, 2003, 2004 et 2005. On a consommé plus dans les exercices 2002 et 2005 et moins dans l'exercice 2004. III.1.2 Ratio de rendement d'exploitation III.1.2.1 Ratio de la valeur ajoutée : Valeur ajoutée / chiffre d'affaires Une housse de ce ratio, sans changement de la structure d'un exercice à l'autre constitue pour l'entreprise un progrès, une bonne performance. Tableau 26 : Calcul du Ratio de la valeur ajoutée

Source : Etats financiers, OCIR THE (2001-2005) Comme le tableau ci - dessus l'indique la bonne performance a été réalisée en 2004 soit 68,43% tandis que la mauvaise performance a été réalisée en 2002 soit 56,44%. Ceci voudrait dire, en effet, que lorsque l'usine à thé Rubaya vend 100Frw, il réalise la valeur ajoutée de 31,57Frw pour l'année 2004 et 43,56Frw pour l'exercice 2002.

III.1.2.2 Ratio d'indépendance d'exploitation : valeur ajoutée/ Consommations intermédiaires Dans un même secteur professionnel,il traduit , si elle est importante, des différences de structure et souligne le fait qu'une entreprise fait - elle - même ce que les autres font faire à l'extérieur ; d'où achat et service extérieurs. Ce ratio mesure la concentration verticale de l'entreprise41(*) Tableau 27 : Calcul du Ratio d'indépendance d'exploitation

Source : Etats financiers OCIR THE (2001-2005) En général, ce tableau nous montre que cette usine est indépendante dans son exploitation ; car tous les ratios sont supérieurs à 1. L'année 2004 est plus remarquable que les autres. Graphique 7 : Indépendance d'exploitation

Source : Elaboré à partir du tableau précédent III.1.2.3. Ratio de productivité : Valeur ajoutée / Frais du personnel Ce ratio doit être suivi attentivement par l'entreprise, s'il diminue de façon notoire, la structure de l'entreprise est à revoir42(*). Tableau 28 : Calcul des ratios de productivité

Source : Etats financiers OCIR THE (2001-2005 Comme ce tableau nous montre, le ratio de productivité a diminué de 2,875 à 2,7366 pour les années 2001 à 2002, puis augmente de 2,7366 à 5,417 pour les années 2002 à 2004 pour diminuer aussi de 5,417 à 3,659 pour les années 2004 à2005. Une diminution de la productivité observée en 2005 est le résultat d'une part, de la baisse de la quantité produite et celle de vente à l'exportation Graphique 8 : Ratios de productivité

Source : Etabli sur base des données du tableau précédent III.1.2.4 Ratio du résultat d'exploitation : Résultats d'exploitation / chiffre d'affaires

Il traduit le degré d'autonomie de l'entreprise. Ainsi de l'année à l'autre, le résultat est - il augmenté de quelque chose,ce qui traduit un progrès très important une très bonne performance de l' entreprise43(*) Tableau 29 : Calcul des ratios du résultat d'exploitation

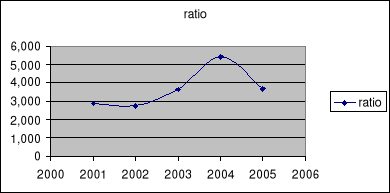

Source : Etats financiers OCIR THE (2001-2005) Le ratio du résultat d'exploitation est de 27,1% en 2001 ; 23,4% en 2002 ; 32,54 en 2003 ; 46,16% en 2004 et 29,94 en 2005. Ce ratio qui permet d'apprécier la sensibilité du résultat de l'activité normale de l'entreprise aux variations de conjoncture, est considéré comme satisfaisant à partir de 5%, peu d'entreprise dépassant 10% . Ainsi , pour l' usine à thé Rubaya , ce ratio est satisfaisant. Le ratio du résultat d'exploitation diminue de 2001 à 2002 pour augmenter en 2003 et en 2004 pour diminuer encore en 2005. III.2 ANALYSE DES RATIOS DE LA RENTABILITE FINANCIERE Cette section a pour objet d'analyser l'efficacité de la gestion financière de l'usine à thé Rubaya. Cette analyse va se faire au niveau : · Ratios de rotations des capitaux · Ratios de rendement financier III.2.1 Ratios de rotation des capitaux Ces ratios traduisent une situation favorable : plus les capitaux s'écoulent vite dans le cycle d'activité de l'entreprise plus l'exploitation est satisfaisante. Pour calculer ces ratios, on compare le chiffre d'affaire net aux montants aux capitaux propres. Calcul de Ratio de capitaux propres44(*) R = Tableau 30 : Ratio des capitaux propres

Source : Etabli sur base de bilans et comptes du résultat de l'usine à thé Rubaya Examens de l'évolution des ratios de capitaux propres se fait en se référant au tableau et au graphique précédent, nous remarquons que le ratio des capitaux propres a connu une grande évolution à partir de l'an 2003. Pour la période 2002, ce ratio a profondément chuté de 0,7134 alors q'en 2001 il était de 0,4943. Le résultat de l'année 2002 est dû à la diminution du chiffre d'affaire. Le résultat positif obtenu à partir de l'an 2003 est dû à l'augmentation du chiffre d'affaires. En définitive, par l'indicateur de ratio des capitaux propres, on remarque que la rentabilité de l'activité de l'usine à thé Rubaya a évoluée après l'an 2003. Graphique : Evolution du ratio des capitaux propres 2. Ratio de l'actif, R = Tableau 31 : Ratio d'actif total

Source : Bilans et comptes du résultat de l'usine à thé Rubaya Ces deux ratios permettent de porter un jugement global, ici favorable sur l'utilisation de l'ensemble des capitaux dont dispose l'usine à thé Rubaya, donc sur son fonctionnement. Plus les capitaux s'écoulent vite dans le cycle d'activité plus d'exploitation est satisfaisante comme le tableau ainsi que le graphique montre l'année 2002 affiche une ratio d'inférieur 2,049 et l'année 2005 une ratio supérieur 11,74. En général le résultat de ces ratios est satisfaisant. III.2.2 Analyse de la rentabilité financière La rentabilité financière appelée rentabilité (comptable) des fonds propres investis est aussi appelé le return on equity (ROE). Le ROE est un principe intéressant principalement les actionnaires, car ces derniers, en tant que propriétaire de l'entreprise, sont attentifs au profit qui rémunère les apports45(*). Il importe de s'interroger sur le sens d'un raisonnement après impôt. En effet, tous les revenus imposables d'une entreprise ne sont pas soumis au même taux d'imposition. Ainsi, une seule démarche avant l'impôt serait valable. Pour simplifier, nous raisonnons toutefois par la suite sur le résultat final. Cette démarche dépend de la rentabilité économique nette donnée par le rapport exprimé en pourcentage du résultat économique net sur capital économique et du coût de `endettement est inférieur à la rentabilité économique nette, l'excédent de celle - ci vient améliorer la rentabilité financière et l'investissement. Lorsque le coût de l'endettement est supérieur à la rentabilité économique nette, l'excédent des charges financières est prélevé sur le revenu des ressources propres et diminue la rentabilité financière. Cette conséquence positive ou négative sur la rentabilité financière est d'autant plus forte que l'endettement est élevé, celui - ci jouant le rôle de levier46(*). L'incidence globale sur la rentabilité financière s'appelle effet de levier. Il est donc de l'intérêt de l'entreprise de s'assurer qu'elle n'est pas dans le cas d'un effet de levier négatif, qui aurait pour conséquence une rentabilité financière faible ou négative conduisant à mettre en cause les possibilités de développement de l'entreprise et de sa pérennité. Toutefois, l'examen doit tenir compte des incidents de l'érosion monétaire. III.2.3 Ratio de rentabilité des capitaux propres « Par capitaux propres, on entend ici le capital, les réservés des provisions non justifiées, la moitié du bénéfice net »47(*) Ce ratio montre comment sont rémunéré les capitaux propres. Tableau 32 : Ratios des capitaux propres

Source : Etats financiers, OCIR - THE, 200 Le tableau précédent nous montre que la rémunération des capitaux propres est moins élevée pendant l' exercice 2002 comparativement de l' exercice 2001 parce que le taux de rémunération a chuté de27,52%.Les causes de cette chute ont été identifiées dans les sections précédentes. A partir de l'exercice 2003, le taux de rémunération est sensiblement élevé de façon qu'il atteigne un maximum de 232,91% en 2005. Ce résultat montre l'efficacité de cette entreprise en matière de rentabilité de l'usine a thé Rubaya III.3 RENTABILITE ECONOMIQUE (ROI) * 37 J. BOURDIN, Finances Commerciales, Economica, Paris 1988, p.77. * 38 ROSSIGNOL A., Et Al., Op.cit, p.174 * 39 Idem * 40 A. ROSSIGNOL Et Al., Op.cit, p.174 * 41 A. ROSSIGNOL et Al Op.Cit , p.179 * 42 A. ROSSIGNOL, Et Al Op.Cit., p.181 * 43 A. ROSSIGNOL et Al Op.Cit, p.178 * 44 ROSSIGNOR et Al., Op.cit., p.201 * 45 A. MUKAMUGWERA., Etude de la rentabilité de la banque de Kigali, Exercice 1997-2001, ULK, Kigali, 2003 p.57 * 46 E. NSANZABAGANWA, Analyse financière d'une entreprise publique théicole et sa contribution au développement du Rwanda cas de l'OCIR THE(1997-2002), ULK, Kigali, 2004 p 54 * 47 A ROSSIGNOL, A ., Op. Cit, pp, 202. |

|