Analyse du déficit du marché interbancaire marocain( Télécharger le fichier original )par ABDELWAHED BOUKHLOUF faculté des sciences juridiques, économiques et sociales de Fès - licence en sciences économiques 2011 |

Section II. Les opérations du circuit interbancairele marché interbancaire revêt une grande importance par le fait qu'il permet aux banques, chaque jour, d'équilibrer leurs trésoreries grâce à l'échange des différentes titres de crédits entre eux ou avec la banque centrale , tout en compensant les titres des unes sur les autres dans un système de compensation bien précis. Nous envisageons d'étudier successivement, les circuits interbancaires de règlement et les différentes transactions. I- Les circuits interbancaires de règlement La réforme des systèmes interbancaires de règlement se traduit par la fermeture définitive des chambres de compensation et la mise en place de nouveaux circuits de paiement essentiellement le SIMT et le SRBM. Dans le domaine des cartes bancaires, il a été procédé à la mise en place du centre monétique interbancaire(CMI). Nous envisageons d'étudier successivement ces 4 circuits : A. Les chambres de compensation Les chambres de compensation ont pour objet de faciliter à leurs adhérents (notamment BAM, trésorerie générale, barid almaghrib et les établissements de crédit membres du GPBM19(*)), par compensation quotidienne aux sièges de BAM, le règlement des valeurs (les chèques, les effets, les virements et les avis de prélèvement) qu'ils détiennent les uns sur les autres20(*). A part sa qualité de membre à la chambre de compensation, BAM est chargée notamment 21(*): Ø D'organiser et de contrôler les séances de compensation ; Ø De veiller au règlement des soldes créditeurs et débiteurs qui résultent de la compensation par imputation des montants des soldes aux comptes des banques et du trésor tenus sur ses livres.

Il faut distinguer 2 séances, l'une est normale, l'autre est spéciale

Organisées chaque jour dans les sièges de BAM pour le règlement des effets remis l'avant-veille ouvrable et les autres valeurs présentées le même jour22(*).

Réservées aux effets à échéance de fin de mois .ces effets sont remis généralement 3 jours ouvrables avant la fin du mois, et le règlement intervient en principe, le dernier jour du mois23(*). Il faut signaler que des sièges de BAM à rabat et Casablanca, une séance est organisée quotidiennement pour le règlement des rejets des chèques qui ont été remis et réglés la veille au cours de la séance normale.

Une séance quotidienne est tenue à la succursale de BAM à Casablanca pour la compensation des valeurs et ce, en vertu d'une convention interbancaire du 27fevrier199724(*). Bien qu'il ne soit pas signataire de cette convention, BAM contrôle les séances de compensation et veille à l'apurement des soldes qui en résultent. Il ne faut surtout pas oublier que l'institut d'émission à annoncée jeudi11mars2010 la fermeture définitive de la chambre de compensation de Casablanca .cette fermeture intervenue après la fermeture en mars2009 des chambres de compensation régionales. Ce processus, ayant aboutit à la dématérialisation des virements en 2004,des chèques en2007,des lettres de changes en 2008 et des avis de prélèvements en 2009,a permis d'assurer une réduction des délais de règlement des valeurs échangées, une meilleure optimisation au plan national des flux financiers de l'ensemble des opérateurs économiques et financiers25(*). B. SIMT

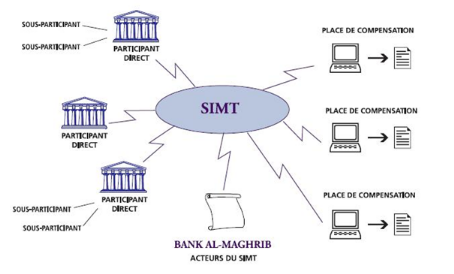

Dans le cadre de la modernisation des systèmes de paiement au Maroc, BAM et la communauté bancaire ont mis en place un SIMT pour les opérations de masse relative à l'ensemble des moyens de paiement scripturaux, à l'exclusion des cartes bancaires. Il a pour objectifs 26(*): § D'automatiser et de sécuriser les échanges interbancaires ; § De réduire les délais de recouvrement ; § De centraliser les soldes de règlement ; § D'améliorer la gestion de trésorerie ; § Dématérialiser totalement les échanges de valeurs ; La gestion du SIMT est confiée à une association nommée « association pour un système interbancaire marocain de télécompensation (ASIMT) » crée en 2003 et présidée par BAM, transformée en décembre 2009 à un GIE dénommé « groupement pour un système interbancaire marocain de télécompensation (GSIMT) ».

Tout établissement de crédit opérant au Maroc, gestionnaire des moyens de paiement scripturaux qui, à titre habituel émet et reçoit des moyens de paiement admis à transiter dans les circuits interbancaires, est habilité à participer au SIMT27(*). Il doit obtenir l'agrément de l'ASIMT en s'engageant de respecter les obligations statutaires et certains critères techniques, juridiques et financiers, et notamment28(*) :

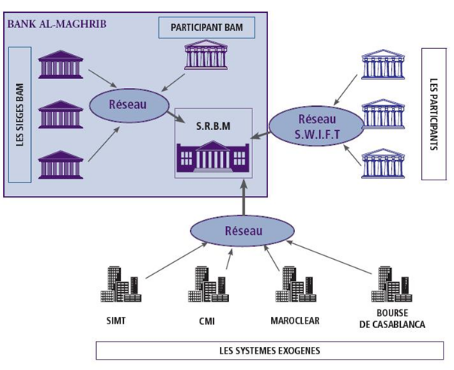

Source : BAM C. SRBM Ce système, mis en service en septembre 2006, constitue une infrastructure de paiement qui permet des transferts rapides et sécurisés entre les institutions financières participantes et contribue à renforcer l'efficacité de la politique monétaire. Le SRBM permet, en particulier29(*) : Ø D'exécuter les paiements, en temps réel, en toute sécurité grâce au règlement en monnaie centrale, de façon irrévocable et à travers un système d'information hautement sécurisé ; Ø D'assurer, par la constitution préalable de la provision, la stabilité financière et la réduction des risques de règlement susceptibles d'avoir une dimension systémique ; Ø De faciliter la circulation de la monnaie centrale, permettant ainsi de renforcer l'efficacité de la conduite de la politique monétaire ; Ø Et enfin, de gérer de façon optimale la trésorerie des établissements membres, grâce à l'instauration d'un compte central unique de règlement par participant, assorti d'une surveillance permanente des flux et de la liquidité par BAM.

Architecture du système

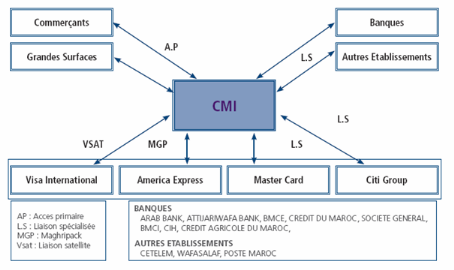

Source : BAM D. Centre monétique interbancaire (CMI) Agréé en tant que société de gestion des moyens de paiement par l'arrêté du ministre des finances et de la privatisation n°732-02 du 25 avril 2002. Le CMI centralise, au profit du système bancaire, le traitement de toutes les opérations monétiques interbancaires, tant au niveau national qu'avec l'étranger30(*).

Les banques marocaines ont pris l'initiative de créer, en 2001, le CMI à fin de permettre l'interopérabilité de la carte bancaire et de favoriser ainsi son développement comme moyen de paiement31(*). Le CMI a mis à profit la période des deux années, pour la mise en place d'un centre de traitement monétique 32(*): o certifié par les organismes internationaux visa, MasterCard, Amex, diner's et jcb pour le traitement des cartes étrangères. o Interconnecté avec les systèmes monétiques de l'ensemble des banques marocaines pour le traitement des autorisations, « temps réel », et la compensation des transactions monétiques. o Doté de capacités lui permettant d'accompagner le développement rapide de la monétique.

le CMI a été fondé par 9 banques marocaines, qui en sont les actionnaires : arab Bank, Attijariwafa Bank, banque centrale populaire, BMCE Bank, BMCI, crédit agricole du Maroc, crédit immobilier et hôtelier, crédit du Maroc et société générale du Maroc. Par la suite, le CMI a agréé 4 autres membres : post Maroc (albarid Bank), cetelem maroc, CDG capital et salaf chaabi33(*).

II-les différentes transactions sur le marché interbancaire Les transactions sur ce marché répondent à un objectif précis des établissements de crédit : avoir chaque jour un compte équilibré en monnaie centrale, étant entendue que le solde de leur compte à la B.C ne peut être négatif et qu'ils sont astreints à constituer des réserves obligatoires. Pour atteindre cet objectif, certains établissements de crédit vont, chaque jour ouvré, venir emprunter des ressources en monnaie banque centrale ; d'autres vont prêter leurs excédants contre rémunération. Les principales opérations qui se déroulent sur le marché interbancaire sont les opérations en blanc, les cessions temporaires de titres, l'émission des billets à ordre négociables (opérations « contre bon ») et les opérations fermes34(*). a. les opérations en blanc Les opérations en blanc sont des prêts de monnaie B.C accordés à un établissement de crédit sans contrepartie, (vu qu'au Maroc les banques sont très connues) c'est-à-dire sans effet ou créance remis en contrepartie. Ces opérations de prêts sont dites en blanc par opposition aux opérations « contre bon » ou aux cessions de titres qui présentent une garantie constituée par le « bon » ou par le transfert « temporaire » de titres35(*). Les opérations pourront être « en blanc » lorsque l'emprunteur de monnaie B.C est de très bonne qualité (faible risque de contrepartie) ou lorsqu'il ne dispose pas d'éligibles aux autres opérations du marché interbancaire. A noter que les prêts de monnaie B.C accordés par BAM sont obligatoirement assortis de remise de garanties (pension ou prêts garantis). b. Les cessions temporaires de titres On distingue les pensions, ordinaires ou livrés, et les rémérés.

Pour se procurer la monnaie B.C, un établissement de crédit peut « mettre en pension » des titres qu'ils possèdent : les titres sont alors vendus au comptant contre monnaie B.C, avec un engagement de rachat à une date et à un prix convenus à l'avance. Pendant la durée de la pension, les titres sont la propriété de celui qui les « prend en pension » : le préteur de monnaie B.C. à la date convenue, L'établissement qui a mis les titres en pension doit les racheter ; le règlement se fait en monnaie B.C par l'intermédiaire des comptes des établissements de crédit à la B.C36(*). Les supports en pension les plus fréquents sont les titres de créances négociables ; la durée des pensions varie de 24 heures à plusieurs semaines. Les pensions sont dites ordinaires lorsqu'elles ne donnent pas lieu à un transfert matériel des titres ; les titres sont simplement « mis en dossier » chez l'emprunteur au nom du prêteur (ils ne circulent pas entre le prêteur et l'emprunteur). Le non transfert de titres pose le problème de garantie du prêt pour le prêteur de monnaie B.C (celui qui prend en pension). C'est la raison pour laquelle se sont développées des « pensions livrées » : les titres mis en pension sont livrés par l'emprunteur de monnaie centrale au prêteur.

C'est une vente de titres au comptant dans laquelle le vendeur (l'emprunteur de monnaie B.C) se réserve le droit de les racheter à un prix convenu à l'avance dans un délai maximum de 5ans ; il dispose ainsi d'une option de rachat. S'il exerce son option, le vendeur à réméré (emprunteur de monnaie centrale) verse à l'acheteur initial (acheteur à réméré, prêteur de monnaie centrale) les liquidités empruntées augmentées d'une indemnité de réméré, et récupère ses titres ; s'il n'exerce pas son option dans le délai de 5ans, l'acheteur à réméré garde la propriété des titres, l'opération peut alors s'assimiler à une vente ferme37(*). c. Les opérations « contre bon » A la différence des opérations en blanc, l'emprunteur émet un « billet à ordre négociable » qu'il remet au prêteur de monnaie B.C38(*). L'intérêt d'un billet à ordre négociable pour l'emprunteur est qu'il permet, comparativement à une opération en blanc, d'obtenir un refinancement à moindre coût d'une part parce que le bon constitue une garantie pour le prêteur, et d'autre part, car il peut être vendue par ce dernier sur le « marché secondaire » en cas de besoin de liquidité puisqu'il est négociable. d. Les opérations fermes Il s'agit d'achats et de ventes fermes de titres contre monnaie B.C. A la différence des pensions et rémérés, le transfert de titres est définitif39(*). Ces opérations peuvent être conclues entre les établissements de crédit ou entre un établissement de crédit et la B.C dans le cadre de ses opérations d'open market. Selon que la B.C veut assécher la liquidité bancaire ou au contraire approvisionner le marché interbancaire, elle procédera à des ventes fermes de titres (elle effectue ainsi des « reprises de liquidités ») que les établissements de crédit régleront par l'intermédiaire de leur comptes à la B.C en monnaie centrale ou au contraire à des achats fermes de titres (elle effectue alors des « apports de liquidités » sur le marché).

* 19 Article 6 des statuts de la chambre de Casablanca * 20 Doc.abhatoo.net.ma/doc/img/pdf/sys pai 100602.pdf * 21 Doc.abhatoo.net.ma/doc/img/pdf/sys pai 100602.pdf * 22 www.sdbam.org/spig.php?article33 * 23 Doc.abhatoo.net.ma/doc/img/pdf/sys pai 100602.pdf * 24 Doc.abhatoo.net.ma/doc/img/pdf/sys pai 100602.pdf * 25 Journal l'opinion du 12-03-2010 * 26 BAM, systèmes et moyens de paiement * 27 Article 6 des statuts de l'ASIMT * 28 Articles 7,8 des statuts de l'ASIMT * 29 BAM, note d'information n°4 sur les moyens de paiement * 30 BAM, systèmes et moyens de paiement * 31 BAM, systèmes et moyens de paiement * 32 www.cmi.co.ma/fr/decline.aspx?mod=1&rub=4 * 33 www.cmi.co.ma/fr/decline.aspx?mod=1&rub=4 * 34 Elmahdi diouran, financement de l'économie marocaine, mémoire de licence, université Mohammed V-salé * 35 J-L BAILLY, Economie monétaire et financière p177 * 36 Op.cit. * 37 Op.cit * 38 Op.cit * 39 Op.cit |

|

Source : BAM

Source : BAM