Analyse du déficit du marché interbancaire marocain( Télécharger le fichier original )par ABDELWAHED BOUKHLOUF faculté des sciences juridiques, économiques et sociales de Fès - licence en sciences économiques 2011 |

CH II. Déficit du marché interbancaire et les besoins de liquidité des trésoreries bancairesL'économie nationale, comme c'est le cas de l'économie mondiale, a été marquée depuis 2007 par d'importantes turbulences dans l'ensemble des compartiments des marchés financiers, y compris le marché interbancaire dont la liquidité s'est brutalement contractée, suite à l'aggravation des besoins de liquidité des trésoreries des banques commerciales et par la conjonction d'un ensemble de facteurs de liquidité d'ordre autonomes mais aussi institutionnels. Section I. déficit du marché interbancaire marocainDans un contexte marqué par un déficit du marché interbancaire, la banque centrale a procédée à des injections massives de liquidité en vue de stabiliser le taux interbancaire proche du taux directeur, surtout après la crise financière où les besoins de liquidité sont devenus de plus en plus grave. Nous venons d'analyser successivement l'évolution du déficit du marché interbancaire, l'évolution du taux interbancaire et enfin les interventions de BAM en tant que régulateur et acteur principal du marché interbancaire. Tout ça pour une période de quatre ans, allant de 2007 jusqu'à 2010. I. Evolution du déficit sur le compartiment interbancaire Marocain

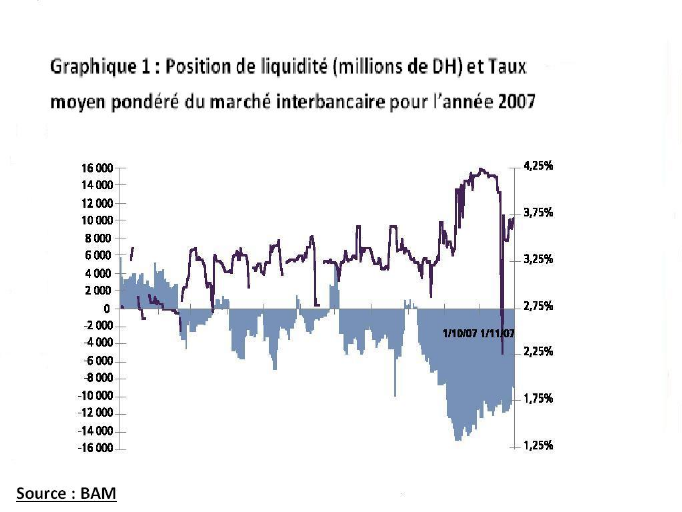

Durant les deux mois de l'année 2007 persiste encore la

surliquidité existante déjà sur le marché

interbancaire. Mais, à partir du mois de mars commence un déficit

de liquidité qui va se creuser pendant le dernier trimestre de

l'année 2007. Durant ce dernier trimestre, la position de

liquidité40(*)

moyenne du marché dégage un déficit de 3.6MMDH contre

2.4MMDH au 2ème trimestre41(*), alors que le déficit des trésoreries

du système bancaire a atteint en moyen 11MMDH au cours du dernier

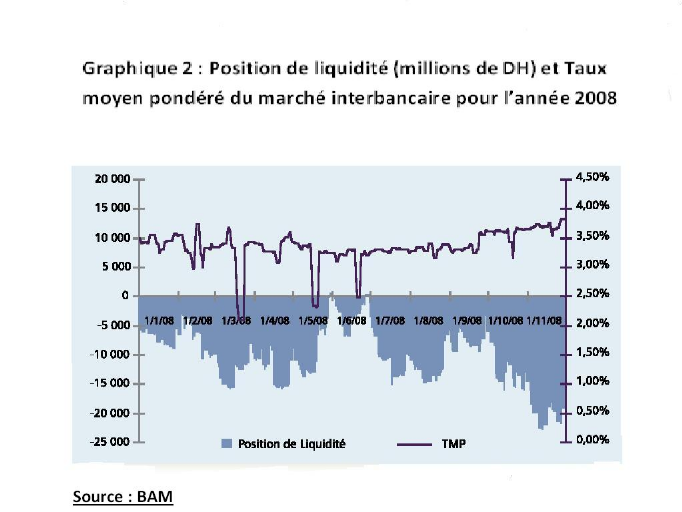

trimestre. Le 1er trimestre de l'année 2008 a été marqué par un retour du déficit de la liquidité par rapport au denier trimestre 2007 à 9MMDH durant ce 1er trimestre et à 8.4MMDH au 2ème trimestre. Mais, le déficit va s'accentuer au dernier trimestre de cette année pour arriver à 10.4MMDH en moyenne.

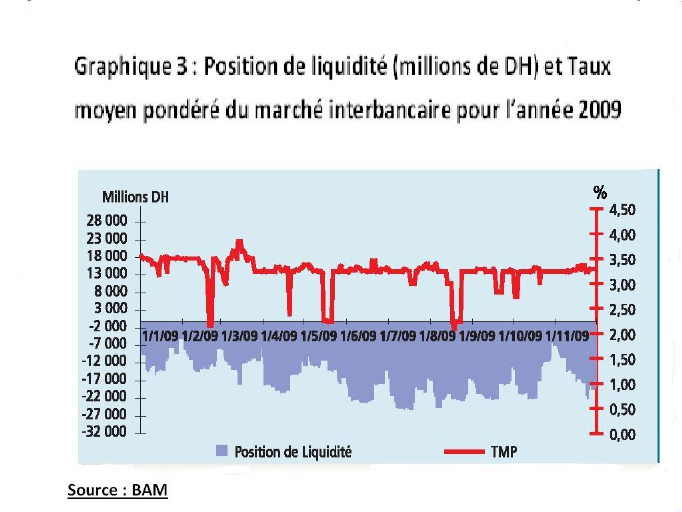

En 2009, le marché monétaire s'est caractérisé par la baisse prononcée de la liquidité du système bancaire comparée aux niveaux enregistrés au cours de 2008 et 2007. En effet, les déficits ont été estimés en moyenne à 17.7MMDH par mois en 2009 contre 11.3MMDH en 2008 et 4.5MMDH en 200742(*).

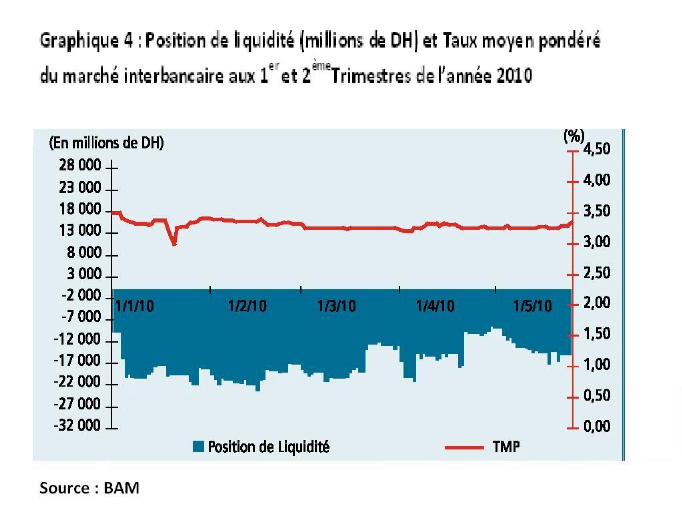

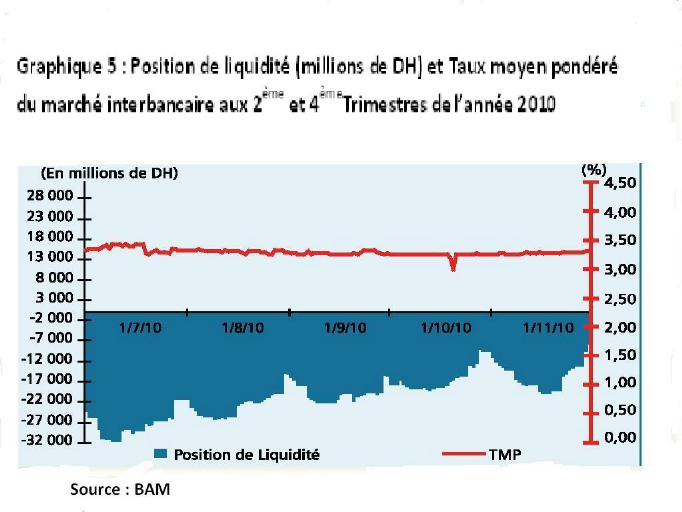

En 2010, au cours du 1er trimestre l'insuffisance de liquidité du système bancaire s'est accentuée passant à 18.5MMDH ce qui va pousser le conseil de BAM, lors de sa réunion de 30 mars 2010, de décider de réduire le ratio de la réserve obligatoire de 2points de pourcentage pour le ramener à 6%. La réduction du ratio de la réserve monétaire s'est traduite par une injection de liquidité globale de 8.2MMDH (5.2MMDH le 21 mars 2010 et 2.9MMDH le 21 avril 2010).43(*)

Le déficit de liquidité va se creuser pendant le 3ème trimestre de l'année 2010 pour passer à environ 23.4MMDH. Mais le dernier trimestre va marquer de bon résultat surtout avec le retour du déficit de liquidité à 15.9MMDH en raison de l'encaissement d'un emprunt international de 11.2MMDH. II. Evolution du taux JJ interbancaire

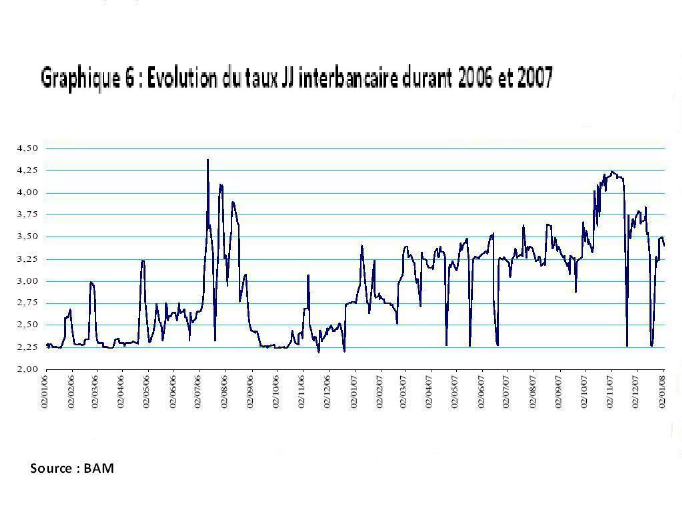

En 2007, les taux d'intérêt sur le marché monétaire interbancaire ont marqué une hausse, passant de 2.58% à 3.92%. Concernant la volatilité du taux interbancaire, elle est demeurée quasiment inchangée (0.41% au lieu de 0.43%) suite aux interventions réguliers de BAM44(*). Au cours de l'année 2008, le conseil de BAM à décider, lors de sa réunion du 25 mars 2008, de laisser inchangé et de l'augmenter à 3.50% lors de sa réunion de 23 septembre. En conséquence, le TMP s'établi autour de 3.40% au 1er trimestre, 3.23% au 2ème trimestre enregistrant une baisse de 7points de base, 3.33% au 3ème trimestre et une augmentation de 32points de base au dernier trimestre de l'année 2008.

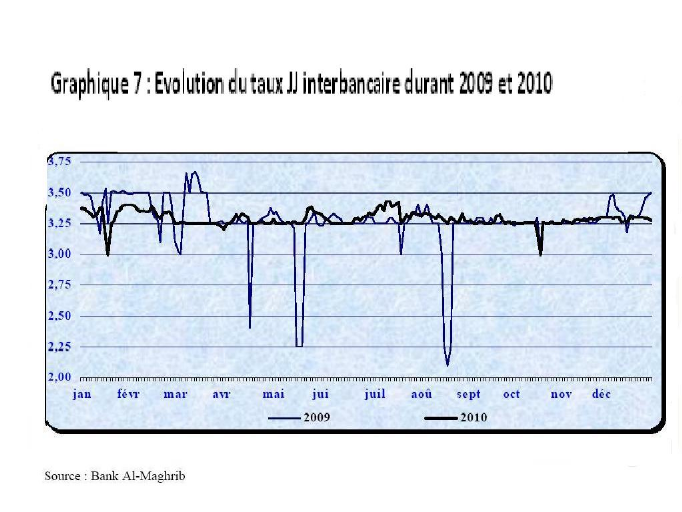

Malgré le contexte baissier de la liquidité sur le marché monétaire, le taux JJ interbancaire est resté pratiquement stable tout au long de l'année 2009, évoluant autour du taux de la pension à 7 jours en raison principalement des interventions permanentes de la banque centrale. En moyenne annuelle, le TMP interbancaire s'établi à 3.27% en baisse de 11points de base par rapport au niveau de 3.38% enregistre en 2008. Cette légère baisse s'explique essentiellement par la décision de la banque centrale de baisser son taux directeur de 25points de base, le ramenant à 3.25%, à partir du 1er avril 2009. Suit à cette action le TMP interbancaire est passé d'une moyenne de 3.41% au cours du 1er trimestre à 3.23% au cours des trois derniers trimestres de l'année45(*). Au cours de l'année 2010, le TMP interbancaire s'établi à 3.31% au 1er trimestre, à 3.28% au 2ème trimestre, à 3.31% au 3ème trimestre et à 3.26% au dernier trimestre en baisse de 5points de base. III. Les interventions de BAM

Pour injecter la liquidité nécessaire, BAM est intervenue à travers les avances à 7J sur appels d'offres pour un montant quotidien moyen de 4.3MMDH en 2007 au lieu de 66MDH l'année précédente46(*). Les banques ont également sollicité les avances à 24 heures (absentes depuis 2006) pour un montant quotidien moyen de 438MDH. Par ailleurs, pour combler le déficit de liquidité résiduel du marché, BAM a utilisé la technique de prises en pension des bons de trésor qui a portée sur un montant quotidien moyen de 161MDH.

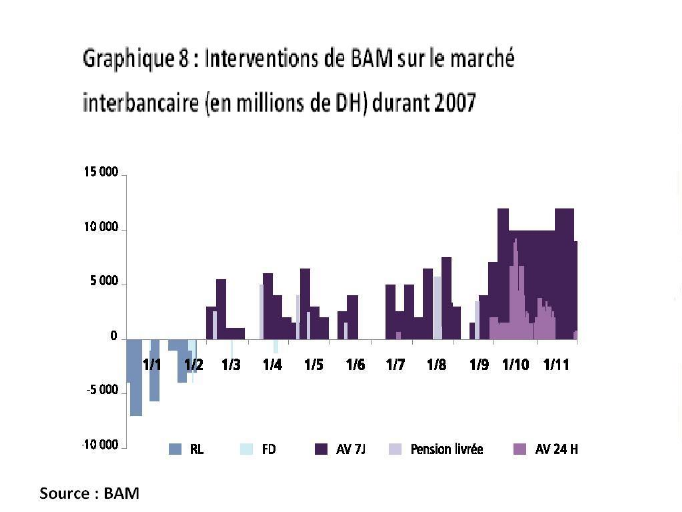

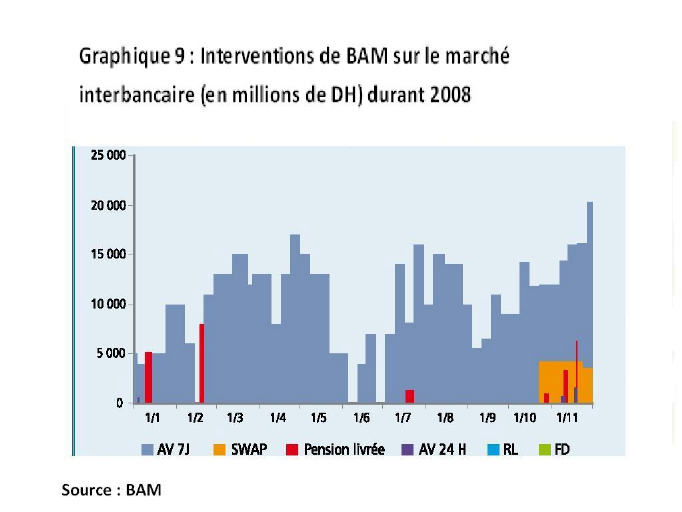

Au cours de l'année 2008, BAM est intervenue au moyen de divers instruments de la politique monétaire pour un montant quotidien de 7.2MMDH au cours du 1er trimestre dont 88% au moyen des opérations principales et 12% par le biais des opérations de réglage fin sous forme de prises en pension des bons du trésor. Le 2ème trimestre a été marqué par l'augmentation du montant quotidien des A7J durant les mois d'avril et mai pour arriver à 11.8MMDH. Mais, à partir du 22 mai la banque centrale a réduit le volume de ses opérations principales de 13MMDH à 5MMDH grâce aux injections de liquidité induites par les retraits de Barid-almaghrib les 20 et 21 mai du circuit du trésor. Au cours du dernier trimestre, le volume quotidien moyen des injections de liquidité opérées par BAM a atteint 16.6MMDH dont 13.6MMDH sous forme des A7J soit 82% du volume global de ses interventions. La banque a également conduit des opérations de swaps de devises dont le montant quotidien moyen a atteint 2.6MMDH représentant 16% du montant global des injections de liquidité.

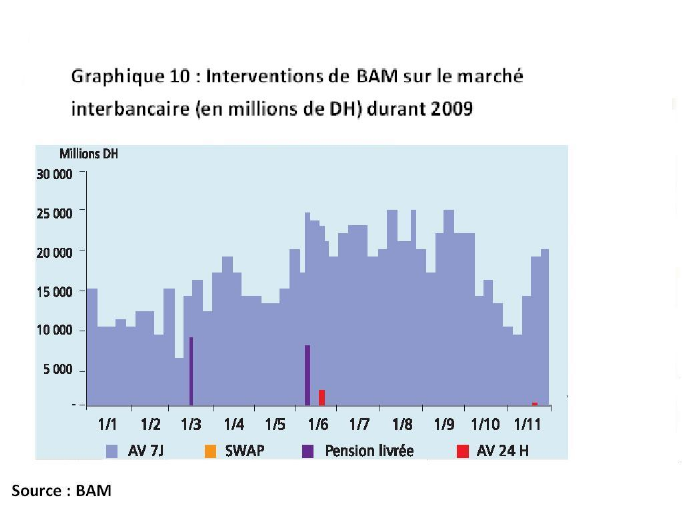

En 2009, à fin de contenir l'évolution du taux JJ à des niveaux proches du taux directeur, BAM est intervenue sur le marché monétaire à travers deux principaux instruments de la politique monétaire en l'occurrence les A7J et la réserve obligatoire. Son principal instrument reste, comme en 2008 et 2007, les A7J par le biais duquel il a injecté en moyenne prés de 16.3MMDH par mois. Les opérations d'injection de liquidité via les AV 24h et les opérations de pension livrée ont portés sur des montants mensuels moyens respectifs de 20.3MDH et 168.4MDH. Aussi et compte tenu du caractère structurel de la baisse de la liquidité sur le marché monétaire, BAM a réduit à deux reprises le niveau de la réserve monétaire pour le ramener à 8% ce qui va permettre d'injecter de manière durable une liquidité supplémentaire de prés de 15.3MMDH47(*).

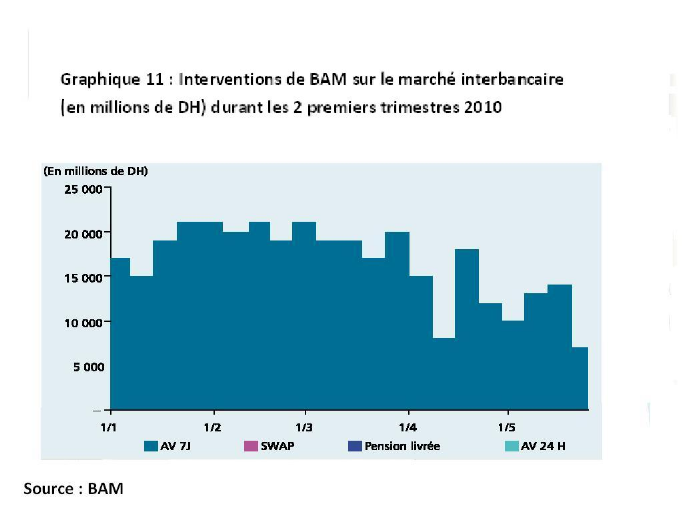

En vue de combler l'insuffisance de la liquidité bancaire, BAM est intervenue au moyen des opérations d'A 7J pour un montant quotidien moyen de 19.3MMDH au 1er trimestre et 12.3MMDH au 2ème trimestre.

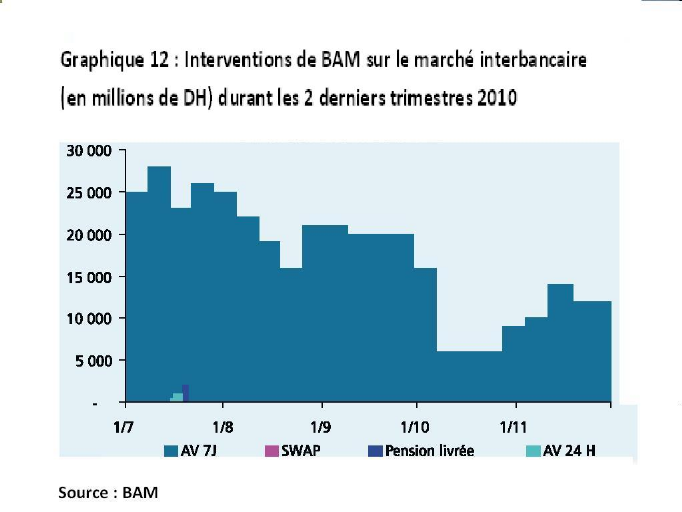

Le 3ème trimestre a été marqué par la hausse des insuffisances de liquidité qui ont atteint 25.4MMDH, ce qui va obliger la banque centrale d'intervenir au moyen des A 7J avec un montant quotidien moyen de 22.9MMDH. Mais, au dernier trimestre, BAM a réduit son intervention à 10.9MMDH au titre des A 7J. * 40 Position de liquidité= solde des banques- réserves obligatoires+/- interventions de BAM * 41 Rapport de BAM sur la politique monétaire n° 5/2007 * 42 Rapport sur la dette intérieure de la direction du trésor et des finances extérieures- avril 2010 * 43 Rapport de BAM sur la politique monétaire n° 15/2010 * 44 Rapport de la direction des études et prévisions financières _ avril 2008 * 45Rapport de la dette intérieure de la direction du trésor et des finances extérieurs avril 2010 * 46 Rapport de la direction des études et prévisions financières sur le marché monétaire et obligataire avril 2008 * 47 Rapport de la direction du trésor et des finances extérieures sur la dette intérieure avril 2010 |

|