Analyse du déficit du marché interbancaire marocain( Télécharger le fichier original )par ABDELWAHED BOUKHLOUF faculté des sciences juridiques, économiques et sociales de Fès - licence en sciences économiques 2011 |

Section II. La position structurelle de liquidité des banques marocaines1. Signification de la liquidité bancaire La commission bancaire française donne la définition suivante de la liquidité bancaire « au sens large, `'étant liquide'' pour un établissement de crédit, c'est disposer de fonds nécessaires pour faire face aux décaissements qu'il doit effectuer. Ainsi, la liquidité d'un établissement de crédit peut être définie comme sa capacité à rembourser à bonne date et à coût raisonnable ses exigibilités, en pouvant mobiliser notamment très rapidement ses avoirs lorsque le besoin s'en présente. Les sources de liquidité les plus communément reconnues sont la trésorerie (le cash) ou les titres qui peuvent être immédiatement convertis en cash soit auprès de la banque centrale soit sur le marché ».48(*) BAM donne la définition suivante : « la liquidité bancaire est généralement considérée comme étant la capacité des établissements de crédit à faire face à leurs obligations de trésorerie suivant leur échéance »49(*). Donc, la liquidité d'une banque recouvre les disponibilités de la banque à la monnaie centrale, soit : le montant de son compte courant créditeur à la banque centrale, les billets en caisse ainsi que le montant de ses comptes courants créditeurs dans d'autres banques et aux comptes courants postaux (CCP) dont elle peut toujours exiger la contrepartie en monnaie centrale. La liquidité bancaire comprend tous ses éléments moins les comptes courants bancaires qui s'annulent pour l'ensemble agrégé des banques50(*). FERRANDIER R. et KOEN V. distinguent la liquidité bancaire immédiate et la liquidité bancaire potentielle. Pour ses auteurs, les comptes courants créditeurs des banques de second rang auprès de la banque centrale constituent la liquidité bancaire immédiate et la liquidité bancaire potentielle correspond à l'ensemble des actifs mobilisables auprès de la banque centrale51(*). Le 1er indicateur d'évaluation de l'excédant de liquidité ou du besoin de financement des banques à un moment donné est la position structurelle de liquidité des banques (PSLB) qui reflète l'effet de l'ensemble des facteurs autonomes. PSLB = avoirs extérieurs nets + avances au trésor - comptes du trésor + autres éléments de l'actif - autre élément du passif - circulation fiduciaire. = avoirs extérieurs nets + position nette du trésor + autres éléments nets - circulation fiduciaire. Une fois la PSLB mesurée, l'autre élément qui détermine l'état des trésoreries bancaires est le système des réserves obligatoires qui crée un besoin supplémentaire en monnaie banque centrale chez les banques. Ainsi, l'excédent ou le besoin net de liquidité des banques équivaut à la PSLB nette des réserves obligatoires. 2. Ratio de la liquidité bancaire Le ratio de liquidité, l'une des normes de gestion les plus anciennes, à pour objectif d'assurer que l'établissement de crédit peuvent faire face aux demandes de remboursement des déposants. Cette norme est satisfaite lorsque le ratio de liquidité est supérieur ou égal à 100% c'est-à-dire lorsque les disponibilités remboursables à vue ou dans un délai d'un mois52(*). Selon BAM, les banques sont tenues de respecter de façon permanente un coefficient minimum de 100% entre d'une part leurs éléments d'actif disponibles et réalisables à court terme et engagements par signature reçus et, d'autre part, leurs exigibilités à vue et à court terme et engagements par signature donnés.53(*)

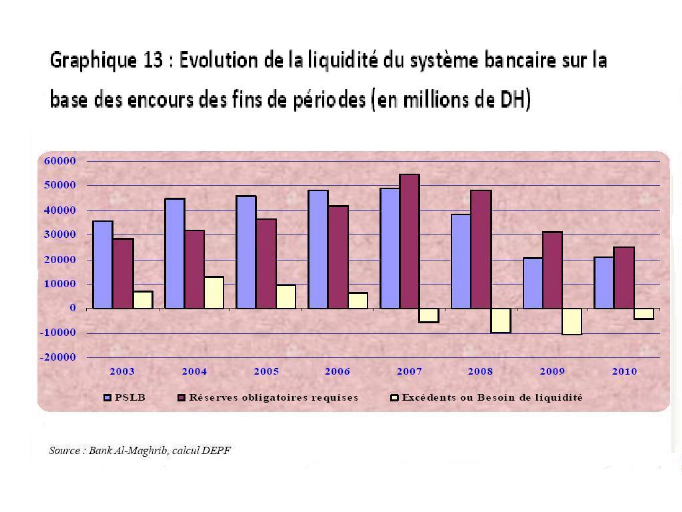

3. Risque de liquidité Le risque de liquidité est défini comme étant le risque pour l'établissement de ne pas pouvoir s'acquitter, dans des conditions normales, de ses engagements à leur échéance. Deux sources majeures peuvent générer un risque de liquidité 54(*): v L'incapacité d'un établissement de crédit à se procurer les fonds nécessaires pour faire face à des obligations inattendues à court terme, notamment un retrait massif de dépôt et un tirage de lignes hors bilan ; v Financement d'actifs à moyen et à long terme par des actifs à court terme. 4. Evolution de la PSLB Marocaines

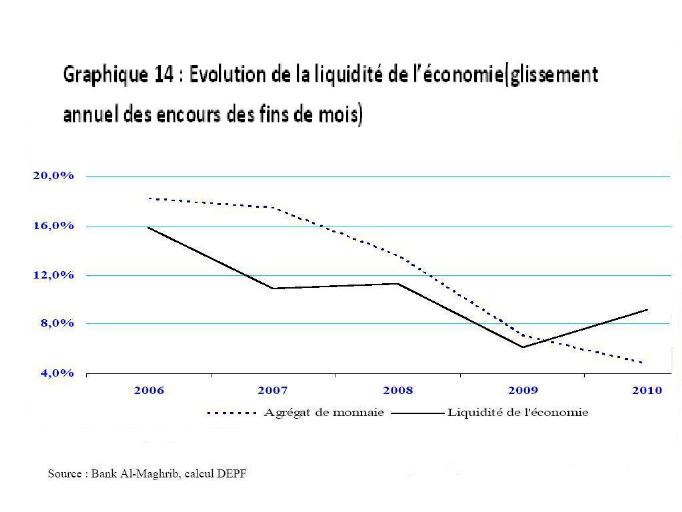

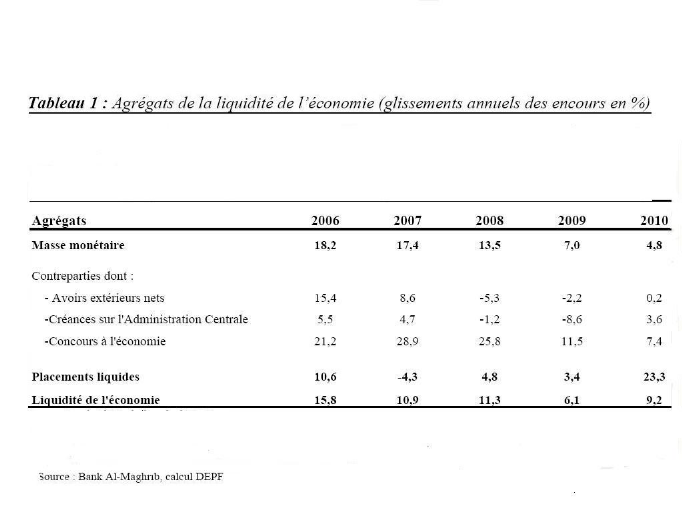

A la fin de l'année 2010, la PSLB s'est améliorée de 0.5% pour atteindre 20.8MMDH au lieu d'une baisse de 46% en 2009 et ce sous l'effet expansif de 5% des facteurs autonomes de liquidité. Cette situation, accompagnée d'une baisse du coefficient de la réserve monétaire de 8% à 6% (réserve monétaire requise baissant de 31MMDH à fin 2009 à 25MMDH à fin 2010), a donnée lieu à un allongement du déficit de liquidité bancaire qui est ressorti à 4.2MMDH au lieu de 10.6MMDH un an auparavant. 5. Evolution de la liquidité de l'économie nationale La liquidité de l'économie est un concept moins précis que la liquidité des actifs et la liquidité des banques. En effet, il n'y a pas une mais plusieurs mesures possibles de la liquidité de l'économie. Toutefois, la liquidité de l'économie est généralement appréhendée à travers les agrégats de la partie monétaire du patrimoine des agents économiques (agrégats monétaires).

La liquidité de l'économie marque un bouleversement à la hausse malgré la tendance baissière qui a commencée depuis 2007 et qui s'est accentuée au cours de l'année 2009. La progression annuelle de l'encours s'est établi à 9.2% en 2010 contre 6.1% en 2009. Le resserrement de liquidité en 2009 tire ses origines de l'évolution moins soutenue de la masse monétaire comparativement à l'année précédente ( accroissement de 7% au lieu de 13.5% en 2008) et de la chute de l'encours moyen des agrégats de placements liquides (3.4% en 2009 contre 4.8% en 2008 et 4.3% en 2007 ), qui va enregistrer une hausse de 23.3% en 2010 grâce à l'augmentation de l'encours des OPCVM actions et diversifiés de 25.6% après 18.7% en 2009, la même tendance a été enregistrée par les OPCVM obligataires et les bons du trésor négociables. Section III. Les facteurs engendrant le déficit sur le marché interbancaire Les facteurs de liquidité bancaire sont des éléments qui déterminent le besoin global du système bancaire en monnaie centrale. Ce sont des phénomènes ou des événements qui améliorent ou réduisent le volume de monnaie centrale dont disposent les banques. Les facteurs de liquidité peuvent être autonomes ou résulter de l'action spécifique de l'institut d'émission. Dans la plupart des cas, les facteurs de liquidité bancaire conduisent les établissements de crédit à exprimer une demande de monnaie centrale. * 48 La commission bancaire française - rapport annuel 2008 * 49 BAM, rapport sur la politique monétaire n° 2/2007 * 50 BEZIADE M., La monnaie (1986) édition mason - paris. P55 * 51 FERRANDIER R. et KOEN V., (1997), Marchés de capitaux et techniques financières, 4e édition, Economica, Paris. * 52 www.memoireonline.com * 53 Article premier de la circulaire de BAM N° 31/G/2006 du 5 décembre 2006. * 54 Circulaire de BAM n° DN31/G/2007 relatif au dispositif de gestion de risque de liquidité. |

|