Analyse du déficit du marché interbancaire marocain( Télécharger le fichier original )par ABDELWAHED BOUKHLOUF faculté des sciences juridiques, économiques et sociales de Fès - licence en sciences économiques 2011 |

Section III. Les facteurs engendrant le déficit du marché interbancaire MarocainL'apparition du déficit de liquidité du marché interbancaire est la conséquence d'un ensemble de facteurs restrictifs de liquidité, qui influence directement la liquidité bancaire et aggrave donc les besoins en monnaie centrale. Ces facteurs de liquidité peuvent être de nature autonome ou institutionnel. I. Les facteurs autonomes de liquidité Les facteurs de la liquidité bancaire sont considérés comme autonomes lorsque leur évolution ne dépend pas de la politique monétaire de la banque centrale mais de phénomènes économiques spontanés, indépendants des choix publics. Les principaux facteurs de liquidité bancaire sont : les mouvements de billets, le solde des opérations avec l'extérieur et le solde des opérations du trésor public. A. Les mouvements de billets Les billets en circulation sont comptabilisés au passif du bilan de la banque centrale. Leur montant fluctue de façon saisonnière en fonction des habitudes de paiement du public. La liquidité bancaire varie en sens inverse du montant des billets en circulation 55(*); si les versements de billets de la part de la clientèle sont supérieurs aux retraits, la liquidité bancaire augmente et inversement. B. Le solde des opérations avec l'extérieur S'il est positif est source de liquidité gratuite pour les banques qu'il s'agisse d'un excédant commercial ou d'emprunts nets sur les marchés de capitaux étrangers et internationaux. En effet, il y aura entrée de devises que les banques échangeront contre la monnaie centrale. L'inverse se produira en cas de déficit, les banques achèteront des devises contre la monnaie centrale. Ce solde est déterminé à partir de plusieurs mouvements. C. Le solde des opérations du trésor public Le trésor public dispose de sa propre monnaie gérée par ses propres institutions et toutes ses opérations avec les banques transitent uniquement par la banque centrale au moyen de son compte courant et de ceux des banques. A chaque fois les dépenses du trésor seront l'occasion d'une création de la monnaie centrale à son profit par la banque centrale, ce sera un facteur favorable sur la liquidité bancaire56(*). Plus généralement tout déficit du trésor qui était financé par un recours à la monnaie centrale accroissait la liquidité bancaire puisqu'une partie alimentait les comptes des banques, alors que tout un déficit budgétaire financé par les banques réduit la liquidité bancaire et affaiblit la liquidité sur le marché interbancaire. D. L'évolution de l'effet des facteurs autonomes

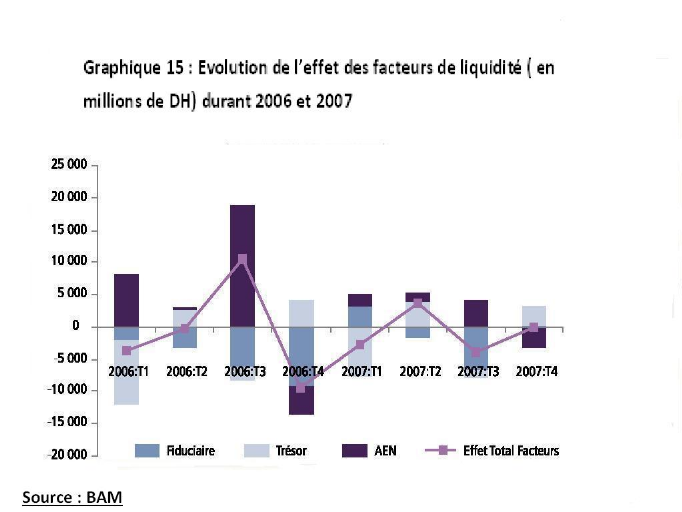

Au 1er trimestre de l'année 2007, le déficit a été en grande partie influencé par une situation déficitaire de la position nette du trésor compensé en partie par un effet expansif des autres facteurs. au cours du 2ème trimestre, après avoir exercés une ponction de 543MDH sur la liquidité durant les mois d'avril et mai 2007, les facteurs autonomes ont augmentés les trésoreries bancaires de 4,2MMDH au cours du seul mois de juin, dont 3 milliards attribuables aux opérations de rachats nets de billets de banque étrangers et 2,3MMDH dus aux emplois nets du Trésor. La circulation fiduciaire a, en revanche, enregistrée une augmentation de 1,1MMDH au courant du même mois. Globalement, l'incidence expansive de 3,7MMDH exercée par les facteurs autonomes au deuxième trimestre 2007, a été en grande partie compensée par l'augmentation de 2,6 MMDH enregistrée par le minimum requis au titre de la réserve monétaire durant la même période. Au cours du troisième trimestre 2007, les trésoreries bancaires ont subi une contraction principalement sous l'effet de la ponction de liquidité de 3,9MMDH exercée par les facteurs autonomes. En effet, La circulation fiduciaire a enregistré une augmentation de 6,8 MMDH en période estivale et les opérations du Trésor ont été à l'origine d'une ponction de liquidité de 1,1MMDH, notamment attribuable à la privatisation des 4% du capital de Maroc Telecom. L'opération de privatisation a porté sur un montant global de 4,6MMDH, la moitié de ce montant revenant au Fonds Hassan II pour le développement économique et social. En revanche, les opérations sur avoirs extérieurs ont induit une injection de liquidité de 4MMDH. En dépit de l'effet expansif global des avoirs extérieurs, le troisième trimestre 2007 a été marqué par l'accélération des opérations de cessions de devises par Bank Almaghrib qui ont totalisé 15 MMDH, mais dont l'effet sur la liquidité a été compensé par des rachats de billets de banque étrangers habituellement observé pendant l'été et dont le montant a atteint 19 MMDH. Au cours du dernier trimestre de l'année 2007, l'insuffisance de liquidité prévalant sur le marché monétaire s'est accentuée en raison de l'accumulation du retard de constitution des trésoreries bancaires ainsi que de l'incidence restrictive exercée par les facteurs autonomes et particulièrement celle des opérations en devises. En effet, Durant les mois d'octobre et novembre 2007, les opérations sur avoirs extérieurs ont exercé une ponction de 3,2 MMDH sur les trésoreries bancaires compte tenu de la persistance des cessions de devises qui ont totalisé 8,4MMDH, partiellement compensées par les rachats de billets de banque étrangers pour un montant de 5,2 MMDH. Les achats de devises par les banques commerciales s'expliquent par l'augmentation du volume des opérations au comptant et à terme effectuées par leur clientèle57(*). En revanche, les opérations du Trésor ont exercés un effet expansif de 2,9 MMDH sur les trésoreries bancaires, notamment en raison du désendettement du Trésor. Le reflux de la monnaie fiduciaire, qui a débuté en septembre en raison de la fin de la période de vacances, s'est poursuivi au courant des mois d'octobre et de novembre 2007 exerçant un effet expansif de 263 MDH sur les trésoreries bancaires.

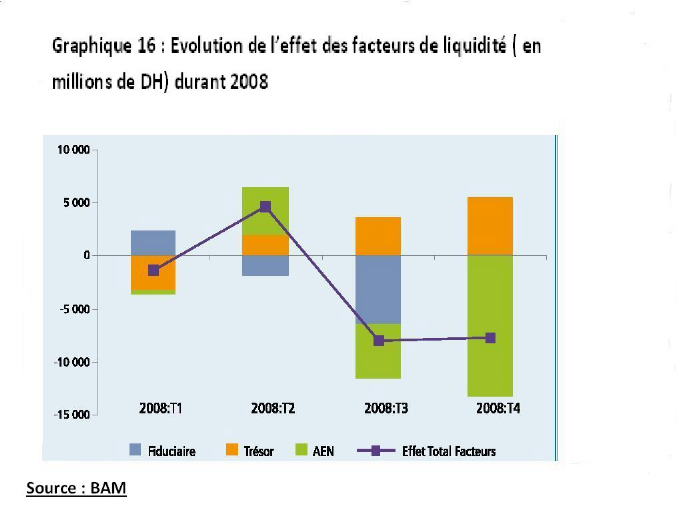

Au premier trimestre, si les opérations sur avoirs extérieurs ont été quasiment sans incidence sur les trésoreries bancaires, les opérations du Trésor ont été à l'origine d'une ponction de liquidité de 5,4 MMDH, notamment en raison de la bonne tenue des recettes fiscales, de l'augmentation des dépôts auprès du Trésor et de son désendettement. En revanche, le reflux de la monnaie fiduciaire, consécutif aux périodes de fête religieuse (Aïd Al Adha) et au Nouvel An, s'est élevé à 3,5 MMDH au courant des mois de janvier et février 2008. Au total, les facteurs autonomes ont exercé un effet restrictif de 1,8 MMDH. Au cours du 2ème trimestre de l'année 2008, l'insuffisance des trésoreries bancaires s'est partiellement résorbée sous l'effet de l'évolution expansive des opérations du trésor et des opérations en devises. Durant ce trimestre, les opérations du trésor ont induit une injection de liquidité de 2MMDH principalement attribuable au désendettement du trésor, dont les remboursements nets ont atteint 15.8MMDH ainsi qu'aux retraits massifs de Barid-al-Maghrib de 6.2MMDH auprès du trésor. Les opérations sur les avoirs extérieurs ont également contribuées au développement des trésoreries bancaires pour un montant de 4.5MMDH en raison des cessions de billets de banque étrangers qui ont atteint 6.4MMDH, partiellement compensées par les achats de devises par les banques commerciales d'un montant de 1.9MMDH58(*). En revanche, la circulation fiduciaire a enregistrée une augmentation de 1.8MMDH attribuable aux retraits de billets à la veille des vacances de l'été. La tendance expansive des facteurs autonomes s'est inversée au cours du 3ème trimestre en raison de l'augmentation de la demande de billets et de l'accélération des achats de devises. Les retraits nets de monnaie fiduciaire ont totalisé 7.8MMDH. Par ailleurs, les opérations d'achats de devises par les banques commerciales ont totalisé un montant de 10.2MMDH. Globalement, au cours du 3ème trimestre, les facteurs autonomes ont exercé un effet restrictif de 6.4MMDH sur les trésoreries bancaires. Au cours du dernier trimestre, la tendance restrictive des facteurs autonomes s'est poursuivie principalement sous l'effet de la contraction des avoirs extérieurs nets de BAM. En effet, les opérations d'achats de devises par les banques commerciales ont totalisées un montant de 16.9MMDH. En outre, les cessions de billets de banque étrangers ont atteint 3.7MMDH en nette régression par rapport au trimestre précédent. Aussi, l'effet restrictif des AEN sur la liquidité a été de 13.2MMDH. En revanche, le trésor a injecté 5.3MMDH de liquidité principalement attribuable aux dépenses de compensation. En ce qui concerne la circulation fiduciaire, elle a été quasiment sans incidence sur les trésoreries bancaires enregistrant une augmentation de 218MDH seulement59(*). Graphique 17 : Evolution de l'effet des facteurs autonomes durant 2009 (En millions de dirhams)

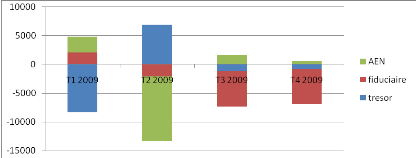

Source : BAM Au cours du 1èr trimestre de l'année 2009, les opérations du trésor ont été à l'origine d'une ponction de liquidité de 8.3MMDH, notamment en raison des levées sur le marché des adjudications, ainsi que la perception du premier acompte de l'IS. En revanche, les opérations sur les avoirs extérieurs ont induit une injection de liquidité de 2.7MMDH. Les opérations d'achats de devises par les banques commerciales ont totalisé 3.1MMDH, alors que les cessions de billets de banque étrangers ont atteint 5.8MMDH. Par ailleurs, le reflux de la monnaie fiduciaire, consécutif aux importants retraits accompagnants les périodes de fin d'année et de fête religieuse, a atteint 2.1MMDH. Globalement, les facteurs autonomes ont exercé un effet restrictif de 3.5MMDH. Au 2ème trimestre, l'insuffisance moyenne des trésoreries bancaires s'est accentuée, principalement en raison de l'évolution restrictive des facteurs autonomes. Les opérations sur les avoirs extérieurs ont induit une ponction de liquidité de 5.9MMDH, principalement en raison de l'accélération des achats de devises qui ont totalisé 9.8MMDH, en contexte d'augmentation de la volatilité des marchés internationaux et compte tenu des opérations de couverture des importations et de conversion de dividendes. En revanche, les cessions de billets de banque étrangers ont atteint 3.9MMDH60(*). En ce qui concerne la circulation fiduciaire, elle a exercé une incidence restrictive de 332MDH, principalement en raison des vacances scolaires et des jours fériés. A l'inverse, les opérations du trésor ont été à l'origine d'une injection de liquidité de 894MDH, notamment attribuable à l'accélération des dépenses d'investissement ainsi qu'aux retraits de la clientèle du trésor. Globalement, les facteurs autonomes ont exercé un effet restrictif de 5.3MMDH. Durant le 3ème trimestre, les facteurs autonomes ont poursuivi leur évolution restrictive. En effet, l'augmentation de la circulation fiduciaire a atteint 6.1MMDH. De même les opérations du trésor ont été à l'origine d'une ponction de liquidité de 1.2MMDH, notamment en raison des levées du trésor sur le marché des adjudications ainsi que la perception du 3ème acompte de l'IS. En revanche, les opérations sur les avoirs extérieurs ont induit une injection de liquidité de 1.7MMDH. Les cessions de billets de banque étrangers, en nette hausse par rapport au trimestre précédent, ont totalisé 15.8MMDH, alors que les achats de devises par les banques commerciales ont atteint 14.1MMDH dont 4MMDH pour le compte de la SAMIR et 3MMDH pour le compte d'Ittisalat-al Maghrib. Globalement, les facteurs autonomes ont exercé un effet restrictif de 5.6MMDH. Les facteurs autonomes de liquidité bancaire ont poursuivi leur évolution restrictive au courant du denier trimestre. En effet, la circulation fiduciaire a impacté négativement la liquidité bancaire de 6.1MMDH, principalement au cours du mois de novembre en raison de l'Aid- al adha. En revanche, les opérations du trésor ont été à l'origine d'une injection de liquidité de 3.7MMDH, notamment en raison du remboursement des échéances de la dette intérieure ainsi que l'accélération du rythme d'exécution de la loi de finances en fin d'année. Globalement, les facteurs autonomes ont exercé un effet restrictif de 2.3MMDH.

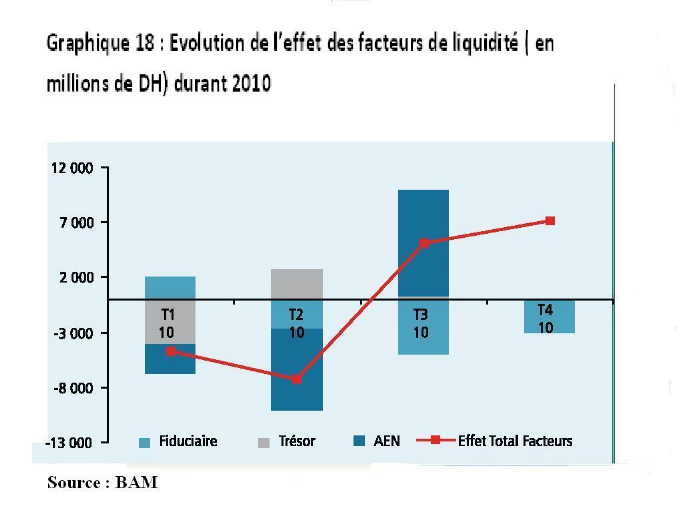

Au cours du 1er trimestre de l'anne 2010, le deficit du marché interbancaire est accentué en raison de l'evolution restrictive des facteurs autonomes. En effet, les opérations sur les avoirs exterieurs ont induit une ponction de liquidité de 2.6MMDH, résultant de la différence entre les achats de devises par les banques commerciales qui ont totalisé 7.6MMDH, dont 6.8MMDH au titre de la cession de la participation de meditel par telefonica, et les cessions de billets de banque étrangers qui ont atteint 4.9MMDH61(*). en outre, les opérations du trésor ont été à l'origine d'une ponction de liquidité de 4MMDH, en raison des levées du trésor sur le marché des adjudications ainsi que la perception du 1er acompte de l'IS au titre de l'année 2010.En revanche, le reflux de la monnaie fiduciaire a atteint 2MMDH suite aux sorties enregistrées en fin d'année 2009.Globalement, les facteurs autonomes ont exercé un effet restrictif de 4.7MMDH. Durant le 2ème trimestre, les avoirs exterieurs ont induit une ponction de liquidité de 7.4MMDH résultant de la différence entre les achats de devises par les banques commerciales qui ont totalisé 12.7MMDH et les cessions de billets de banque étrangers qui ont atteint 5.2MMDH. de plus l'augmentation de la circulation fiduciaire a atteint 2.6MMDH. par contre, les opérations du trésor ont été à l'origine d'une injection de liquidité de 2.8MMDH en raison des remboursements des échéances de la dette intérieure au profit du système bancaire (19.7MMDH)62(*). Le 3ème trimestre de l'annee 2010, va enregistrer une évolution expansive des facteurs autonomes de liquidité. Les opérations sur les avoirs extérieurs ont induit une injection de liquidité de 9.7MMDH, résultant de la différence entre les cessions de billets de banque étrangers qui ont atteint 13.4MMDH et les achats de devises par les banques commerciales qui ont totalisé 3.7MMDH. de plus, les opérations du trésor ont été à l'origine d'une injection de liquidite de 264MDH. En revanche, l'augmentation de la circulation de la monnaie fiduciaire a atteint 4.9MMDH. globalement , les facteurs autonomes ont exercé un effet expansif de 5.1MMDH. II. Les facteurs institutionnels A. signification Les facteurs institutionnels sont appelés aussi facteurs non autonomes car leur évolution dépend des décisions de la banque centrale et de la politique monétaire. Le facteur institutionnel de liquidité essentiel utilisé par BAM est la réserve monétaire. La réglementation bancaire impose aux banques la constitution des réserves obligatoires qui agissent sur la liquidité bancaire. En effet, les R.O sont des avoirs en monnaie centrale que les banques doivent conserver en compte bloqué à la banque centrale, c'est donc une réserve de liquidité destinée à garantir les déposants. Aujourd'hui, cet instrument est utilisé pour modifier la liquidité bancaire, c'est-à-dire les besoins des banques en monnaie centrale, car une hausse du taux des réserves obligatoires provoque à court terme un besoin de liquidité. Les banques doivent en effet se procurer de la monnaie centrale pour alimenter leur compte (non remunéré) à la banque centrale. B. Evolution de l'effet des facteurs non autonomes

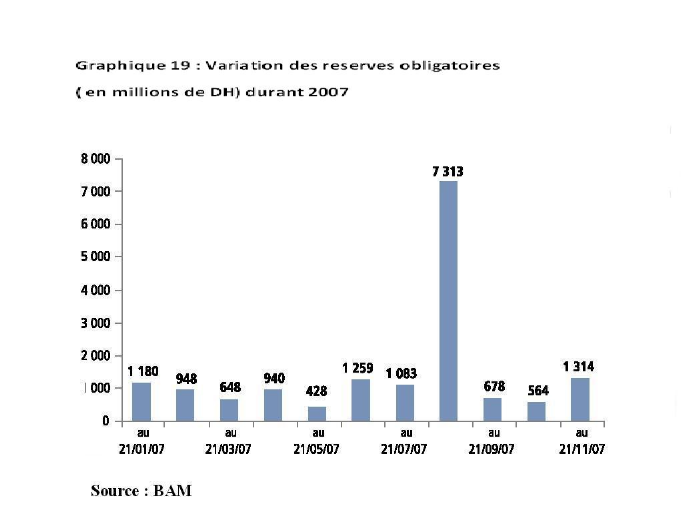

Au cours de l'année 2007, les R.O ont contribué à une ponction moyenne de liquidité d'environ 1MMDH, sauf au mois de juin ou elles ont contribué au resserrement des trésoreries bancaires pour un montant de 7MMDH du à l'entrée du CIH et du crédit agricole du Maroc au système de la réserve monétaire63(*). ces fonds sont passés de comptes à vue de ces deux banques chez BAM à depots à terme rémunérés à 0.75% par la banque centrale.

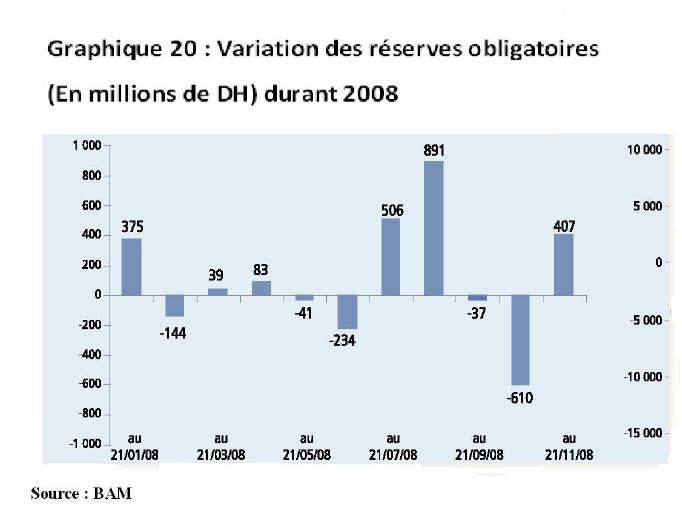

L'année 2008 a été marquée par un retour de l'effet restrictif des R.O sur la liquidité bancaire, et mieux encore elles ont contribués à un effet expansif surtout durant les mois de février, juin et octobre d'un montant de 988MDH et ce grâce à la décision de BAM, du 1èr janvier 2008, de réduire le ratio de la réserve monétaire de 16.5% à 15%.

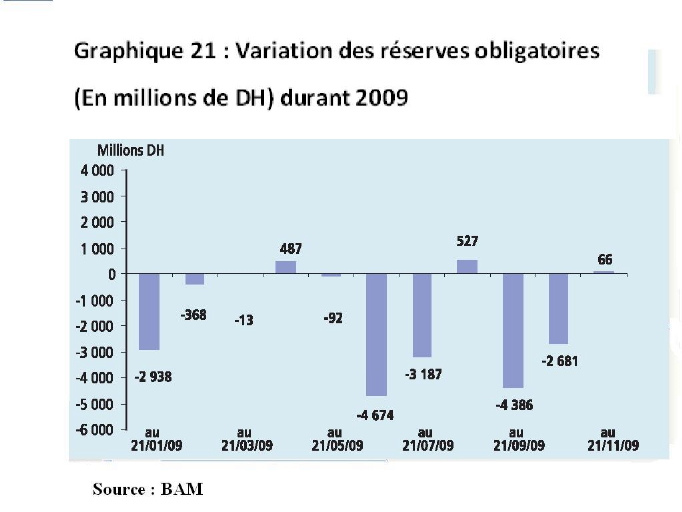

Les R.O ont marqué une baisse, durant l'année 2009, et se maintiennent à 40.4MMDH au lieu de 55MMDH en 200864(*). De ce fait, les R.O ont contribué à une injection de liquidité surtout durant les mois de janvier suite à la baisse du taux de la réserve monétaire de 15% à 12% et aussi durant les mois de juin, juillet, septembre et octobre et cela suite à deux autres baisses du ratio de la réserve monétaire à 10% le 1èr juillet et à 8% le 1er octobre de l'année 2009.

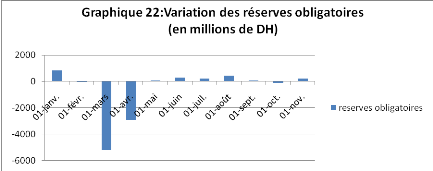

Source : BAM Au cours de l'année 2010, le conseil de BAM a décidé, lors de sa réunion du 30 mars, de réduire le ratio de la réserve obligatoire de 2 points de pourcentage pour le ramener à 6%. Cette réduction s'est traduite par une injection de liquidité globale de 8.2MMDH (5.2MMDH le 21 mars et 2.9MMDH le 21 avril). Alors que durant les autres mois de cette année les R.O n'ont pas contribuées d'une manière significative à l'accroissement des besoins de liquidité des banques. * 55 www.touteconomie.org/fichier/dc001-b. pdf * 56 SYLVIE DIATKINE, organisation du système de paiement : institutions et mécanismes monétaires, édition Armand colin (1996), P 55 * 57 Rapport de BAM sur le politique monétaire n° 5/2007 * 58 Rapport de BAM sur la politique monétaire n° 8/2008 * 59 Rapport de BAM sur la politique monétaire n° 9/2008 * 60 Rapport sur la politique monétaire n° 11/2009 * 61 Rapport de BAM sur la politique monétaire n° 15/2010 * 62 Rapport de BAM sur la politique monétaire n° 16/2010 * 63 Société générale, newsletter entreprises, janvier 2008 * 64 Rapport de la DEPF, mars 2010 |

|