Analyse du déficit du marché interbancaire marocain( Télécharger le fichier original )par ABDELWAHED BOUKHLOUF faculté des sciences juridiques, économiques et sociales de Fès - licence en sciences économiques 2011 |

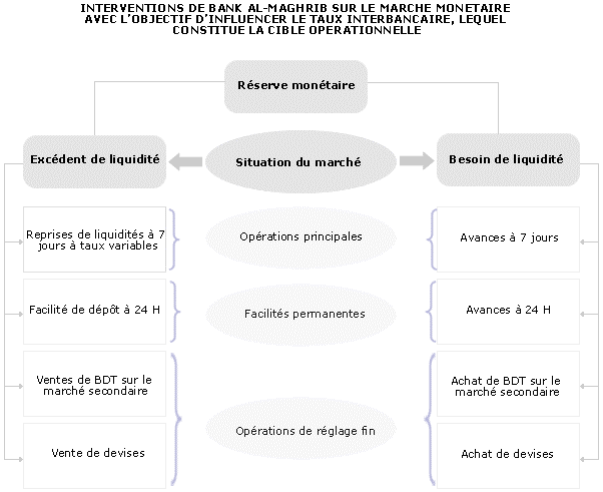

CH III. LA REGULATION DE LA LIQUIDITE BANCAIRESection I. les objectifs de la régulation de la liquiditéI. Signification de la régulation de liquidité Le problème de la régulation qui se pose à tout économiste est celui de savoir comment se réalise l'équilibre dans un système économique. D'une manière générale, l'équilibre sur le marché de la monnaie se réalise par la rencontre de l'offre et de la demande de monnaie, ce qui permet de déterminer le niveau général des prix. En outre, la régulation comprend des objectifs à réaliser et des moyens d'action pour atteindre le but fixé. Donc, la régulation de la liquidité bancaire repose sur un processus dont le but est d'atteindre un objectif donné en termes d'inflation grâce à la manipulation des instruments spécifiques. Réguler la liquidité bancaire signifie également réaliser l'équilibre sur le marché monétaire. II. La régulation de liquidité permet d'encadrer l'inflation La régulation de la liquidité, comme moyen d'action de la politique monétaire, consiste à fournir les liquidités nécessaires au bon fonctionnement et à la croissance de l'économie tout en veillant à la stabilité de la monnaie. La quantité de la monnaie en circulation dans une économie ne doit pas être en effet trop faible, car les agents économiques seront alors obligés de limiter leurs activités économiques (consommation, production, investissement...). A l'inverse, une quantité de monnaie trop abondante met à la disposition des agents un pouvoir d'achat bien supérieur à la quantité de biens disponible, ce qui peut provoquer une hausse des prix (inflation). L'assignation à la politique monétaire d'un objectif de stabilité des prix trouve ses fondements dans les liens entre la monnaie et l'inflation que la théorie quantitative économique met en évidence. Le contrôle de l'inflation se fait en contrôlant la masse monétaire et du crédit. La relation peut être mieux comprise grâce à cette formule d'I. Fisher : MV=PT Avec : M= masse monétaire V= vitesse de circulation de la monnaie P= niveau général des prix T= Volume des transactions. Fisher suppose que : T est exogène car il est déterminé par le marché des biens à partir des facteurs de production disponibles, V est exogène car elle est déterminée par la technologie et les habitudes de paiement des agents, M est exogène car elle est contrôlée par les autorités monétaires. Sous ces hypothèses, Fisher tire de l'identité MV=PT qui est en fait une équation des échanges, une relation de causalité entre la monnaie et les prix. C'est pour cela la banque centrale doit stabiliser l'inflation via ses interventions de régulation de liquidité sur le marché monétaire65(*). III. La régulation de liquidité permet le refinancement des banques : La monnaie centrale est une monnaie hiérarchiquement supérieure aux autres66(*). En effet, les banques quand elles créent de la monnaie (en fait leur monnaie) ont besoin de la base monétaire (monnaie centrale) et doivent se la procurer. C'est le souci de veiller à l'équilibre sur le marché de la liquidité bancaire qui va impulser leur refinancement. C'est en s'adressant à la banque centrale à travers le refinancement, que les banques peuvent se procurer les moyens de paiement nécessaires pour faire face à leurs ultimes besoins de trésorerie67(*). C'est de cette manière que la banque centrale exerce une fonction de banque des banques. La banque centrale joue donc un rôle décisif dans la création monétaire et donc sur la quantité de la monnaie en circulation dans l'économie, en disposant elle-même du monopole de création d'une forme supérieure de liquidité : la monnaie centrale. D'après BRANA S., la question clé concernant le refinancement est celle de son éxogénéité : la B.C est-elle en mesure de contrôler pleinement la quantité de monnaie centrale qu'elle souhaite créer au bénéfice des banques commerciales ? Cette question récurrente avait déjà été formulée bien des années auparavant par COULBOIS P. Il se demandait si la banque centrale disposait des moyens propres, pouvant faire varier la liquidité du système bancaire, et par là celle de l'économie, dans le sens et la mesure qu'elle souhaitait. Il ressort que les objectifs de la régulation de la liquidité sont de veiller à ce que la monnaie ne se déprécie pas, assurer le refinancement des banques et prévenir le risque de crise bancaire. IV. Les étapes de la régulation de la liquidité bancaire Le processus de la régulation de liquidité sera étudié suivant trois étapes : la fixation d'un objectif en terme d'inflation, la détermination des objectifs et enfin le choix des instruments de régulation. A. La fixation annuelle d'un objectif en terme d'inflation La stabilité des prix est atteinte lorsque l'inflation est si faible qu'elle n'influence plus les comportements des agents économiques. On estime généralement qu'un tel résultat est atteint lorsque la hausse des prix reste inférieure à 2%68(*). La première étape du processus de régulation de la liquidité bancaire consiste donc à fixer un objectif en termes d'inflation. Le conseil de BAM, réuni le 29 mars 2001, a noté que l'inflation se situe à 2% en février 2011 en glissement annuel, après 2 .2% au 4ème trimestre 2010 et en janvier 2011. Parallèlement l'inflation sous jacente, qui reflète la tendance fondamentale des prix, s'est établie à 1.7% en février, après 1.4% en janvier69(*). Sur la base d'un ensemble des éléments, essentiellement la hausse des cours des matières premières, la prévision de la banque centrale de l'inflation devrait s'établir à environ 2.2% en moyenne au terme de l'horizon de la prévision. De même, l'inflation sous jacente devrait rester modérée, ne dépassant pas 2%. B. Le choix des objectifs intermédiaires et des objectifs opérationnels 1. Les objectifs intermédiaires Pour assurer la stabilité des prix, la banque centrale utilise une panoplie d'instruments. Ces instruments sont indirectement liés à la stabilité des prix. C'est pourquoi BAM s'efforcent de mettre en oeuvre une stratégie monétaire explicite, annoncée au public chaque trimestre et destinée à rendre intelligible leur action. Il leur est donc plus aisé de suivre des objectifs intermédiaires. Un objectif intermédiaire se définit comme une variable sur laquelle les autorités monétaires peuvent agir de façon directe et rapide, à l'aide de leurs instruments propres, pour atteindre les objectifs finaux de la politique monétaire70(*). Les objectifs intermédiaires traditionnellement utilisés sont appliqués soit à des agrégats de monnaie, soit à des agrégats de crédit soit à certains « prix » comme les taux d'intérêt et les taux de change71(*). 2. Les objectifs opérationnels Sont ceux sur lesquels l'autorité monétaire agit au quotidien afin d'atteindre les objectifs intermédiaires et finaux. Ils ont la particularité d'être plus sensibles aux instruments que les objectifs intermédiaires. Il peut s'agir du taux du marché interbancaire, des réserves ou de la base monétaire. La stratégie présentée à la deuxième étape ne peut être pleinement efficace que dans la mesure où les autorités monétaires peuvent évaluer l'impact de la variation de la liquidité bancaire sur celle de la masse monétaire. C. La détermination des relations existantes entre les variations de la masse monétaire et celles de la liquidité bancaire Dans la mesure où les autorités monétaires cherchent à contrôler la quantité de monnaie en circulation dans l'économie, il leur importe au préalable d'évaluer la demande de monnaie de la part des agents non financiers, ses déterminants et sa stabilité. La détermination du niveau de la masse monétaire repose sur l'hypothèse quantitativiste de la stabilité de la vitesse de circulation de la monnaie. La banque centrale ne contrôle pas directement la masse monétaire mais agit sur la liquidité bancaire pour arriver à contrôler les agrégats monétaires. Une fois que la projection de la masse monétaire a permis de déterminer le niveau de progression voulu, la connaissance des relations existantes entre les variations de la masse monétaire et celles de la liquidité bancaire servent à orienter celle-ci dans le sens désiré. Ces relations s'obtiennent grâce à des modèles économétriques.72(*) D. Le choix et l'utilisation des instruments de régulation de la liquidité bancaire La dernière étape du processus consiste à choisir les moyens techniques ou instruments qui permettront de modifier de façon aussi fine que souhaitée la liquidité des banques et de l'ajuster à un niveau permettant d'assurer la disponibilité de la monnaie et du crédit sans provoquer des pressions inflationnistes ou les déséquilibres des comptes extérieurs. Les procédés et techniques utilisés à cette fin sont nombreux et varient suivant les pays en fonction de l'organisation institutionnelle. Ils doivent être adaptés à la réalité des objectifs fixés et à la structure du système financier du pays considéré.73(*) Section II. Les instruments de la régulation de liquidité La cible opérationnelle de la politique monétaire de Bank Al-Maghrib est le taux interbancaire. Afin de le maintenir à un niveau compatible avec les décisions de son Conseil, Bank Al-Maghrib régule les conditions d'offre et de demande de liquidité sur le marché interbancaire en mettant en oeuvre un ensemble d'instruments et de procédures d'intervention qui constituent le cadre opérationnel de la politique monétaire .

Les instruments d'intervention de Bank Al-Maghrib peuvent être regroupés en des opérations à son initiative et des opérations à l'initiative des banques. L'efficacité du cadre opérationnel de la politique monétaire est renforcée par l'obligation de maintien par les banques de disponibilités en compte auprès de la banque centrale au titre de la réserve monétaire.

A. Les opérations à l'initiative de BAM Les opérations effectuées à l'initiative de BAM peuvent revêtir les formes suivantes : opérations hebdomadaires sur appel d'offres, les opérations d'open market et les opérations de swaps de change74(*). Toutes les avances de BAM se font sous la forme de prêts garantis, et les banques contreparties aux opérations de refinancement doivent être à même de couvrir les avances qui leur sont accordées par un montant suffisant de support de garanties éligibles. 1. L'appel d'offres Quand les prévisions des services opérationnels de la banque centrale montrent que le taux interbancaire tend à s'orienter à la hausse à cause d'une pénurie de liquidité ou d'une hausse de la demande sur le marché monétaire, BAM utilise les avances à 7 jours sur appel d'offres, principal moyen de refinancement des banques, pour injecter des liquidités et orienter le taux interbancaire vers le niveau cible. A l'inverse, les reprises de liquidité à 7 jours sur appel d'offres, principal instrument de retrait de liquidités excédentaires, lui permet d'atténuer les pressions à la baisse du taux interbancaire en situation d'abondance de liquidité. Les avances et les reprises de liquidité s'effectuent à l'initiative de BAM, le mercredi ou le premier jour ouvrable suivant si le mercredi est férié, et ont une durée de 7 jours. Les avances sur appel d'offres doivent être garanties à hauteur de 70% par des bons de trésor et de 30% par des effets représentatifs de crédits à l'exportation ou de crédits à moyen terme consentis aux petites et moyennes entreprises et aux jeunes promoteurs et entrepreneurs75(*). 2. Les opérations de réglage fin D'autres interventions à l'initiative de la banque centrale sont prévues, telles les opérations d'open market, de swap de change et de pension livrée, utilisées comme mécanismes de réglages fin de la liquidité bancaire. a. Les opérations de swap de change L'opération consiste concrètement en un achat spot (au comptant) de devises contre dirhams, suivi d'une vente à terme. L'objectif de la transaction étant d'injecter de la liquidité en dirhams en cas d'insuffisance (achat de devises) et de l'éponger en cas d'excès (vente de devises). « En clair, c'est une opération de change au comptant assortie d'une opération à terme de sens inverse, réalisées toutes deux avec la même contrepartie. C'est une double opération de trésorerie portant sur deux devises distinctes », précise Younes Maazouz, responsable de la trésorerie devise à la salle des marchés de wafabank76(*). b. Les opérations de prise ou de mise en pension Il s'agit de contrats de gré à gré entre BAM et les banques, par lesquels les deux parties conviennent de se céder en pleine propriété des titres moyennant un engagement de rétrocession, à un prix et une date déterminés à l'avance. c. L'open market Les opérations d'open market consistent pour la banque centrale à intervenir sur le marché monétaire pour acheter ou vendre des bons de trésor contre de la monnaie centrale. Par cette procédure, la banque centrale cherche à modifier, à la baisse ou à la hausse, le taux du marché interbancaire. L'open market influence la liquidité bancaire grâce à un effet prix et un effet quantité. L'effet quantité est direct : en achetant des titres, la banque centrale met sa monnaie en circulation. En les vendant, elle retire sa monnaie. L'effet prix est indirect : quand la B.C achète des titres, leurs prix montent et les taux d'intérêt baissent et à un cout faible. Par contre, quand la B.C vend des titres, les taux d'intérêt augmentent, ce qui crée une tension sur le marché. B. Les opérations à l'initiative des banques Certaines variations imprévues de la demande ou de l'offre sur le marché monétaire peuvent avoir lieu d'un jour à l'autre ou au cours d'une même journée. Ces variations peuvent se traduire par un écart significatif entre le taux interbancaire et le niveau souhaité par BAM. Aussi, BAM a-t-elle mis en place des facilités permanentes à la disposition des banques, afin de faire face à un besoin ponctuel de liquidité ou de placer un excédant de trésorerie. Il s'agit des avances à 24 heures et des facilités de dépôts à 24 heures. Les taux assortissant les facilités permanentes (taux des opérations des appels d'offres de refinancement majoré de 100points de base pour les avances et minoré de 100 points de base pour les facilités de dépôts) sont fixés de telle manière à ce que les banques n'y recourent qu'en dernier ressort, pour couvrir des besoins temporaires en liquidité ou pour assurer un rendement minimal pour leurs excédents de fin de journée. Le montant minimum de la facilité de dépôt est fixé à 10MDH. Les montants supérieurs à ce minimum doivent être exprimés en multiple de 10MDH77(*). C. La politique des réserves obligatoires 1) Le principe de fonctionnement des R.O La banque centrale peut exiger, pour des raisons de contrôle de la liquidité bancaire, que les banques constituent auprès d'elle des R.O. les réserves obligatoires constituent un instrument adéquat pour le contrôle de la liquidité bancaire car, « elles réduisent la liquidité disponible des établissements de crédit en neutralisant une partie de celles-ci »78(*). Un relèvement du taux des R.O a, qualitativement, le même effet qu'une hausse du taux directeur puisque, dés lors que ces réserves sont rémunérées à un taux inferieur à celui du marché, leur augmentation accroit le coût des ressources des banques. La politique des R.O permet de rationnaliser la distribution du crédit par les banques. 2) Efficacité de la politique des R.O La B.C ne peut modifier autant de fois qu'elle peut de souhaiter le taux des réserves obligatoires parce que les contrecoups sur la liquidité des banques secondaires, qui sont par définition brutaux et considérables, rendraient très instables les équilibres monétaire et financier de l'économie qui connaitrait des phases rapides d'inflation monétaire (baisse du taux des R.O ou simple prévision de cette baisse) et de déflation monétaires (hausse du taux des réserves)79(*). Cette politique est donc génératrice d'instabilité. La politique des R.O est, contrairement à la politique d'open market, aveugle. La baisse ou la hausse du taux améliore ou réduit la liquidité de toutes les banques sans prendre en considération leur situation. * 66 BEZIADE, (1990), La monnaie et ses mécanismes, Editions La Découverte, Paris. P24 * 67 SALLES P. (1986), Problèmes économiques généraux, 5e édition, Dunod, Paris. P391 * 68 BERGER P. et ICARD A. (1995) la monnaie et ses mécanismes, 12eme édition, collection que sais-je ? * 69 Rapport de BAM sur la politique monétaire n°18/2011 * 70 COULBOIS P. (1974), la politique conjoncturelle, Cujas, paris P227 * 71 BRANA S. (1999), économie monétaire et financière, Dunod, paris P170 * 73 BERGER P. et ICARD A, (1995), la monnaie et ses mecanismes, 12ème edition, collection que sais-je ? PUF, paris P. 94 * 74 Article 2 de la circulaire de BAM n° 41/G/2004 relative aux interventions de BAM sur le marché monétaire. * 75 Article 5 de la circulaire n° 6/G/99 du 6 avril 1999 relative aux interventions de BAM sur le marché monétaire. * 76 Journal l'économiste, édition n° 1627 du 21/10/2003. * 77 Article 18 de la circulaire n° 41/G/2004 relative aux interventions de BAM sur le marché monétaire. * 78 BEZIADE M., 1990, la monnaie et ses mécanismes, édition la découverte- paris P112 * 79 Mohamed M'hamdi, la monnaie dans l'économie, édition 2002 P90 |

|