EPIGRAPHE

I

Faites-moi de la bonne politique, je vous ferai de la bonne

finance

II

DEDICACE

A toi le Dieu tout puissant, Créateur des cieux et

de la terre, Maître de temps et des circonstances.

A mon regretté père René NTAMBWE

KAZADI et à ma mère Marie NTUMBA MODI pour avoir fait de moi un

homme utile à la société.

A toi ma chère épouse Myriam MUJINGA pour

tout ce que tu es pour moi.

A vous mes enfants, José MUKADI MPOYI, Caleb

KABEMBA MPOYI, Elie MUAMBI et Marie Consacrée NTUMBA MPOYI.

A tous mes frères et soeurs Joséphine

LUSAMBA, Anastasie KAPINGA, Aimée LUAMBUA KABANGA, Félly BAMBI,

Gaston KALEKA NTAMBWE, Bébé MBIOLA BAMWANYA, Michoux TAMBWE

KAZADI, Jean-Badin NTAMBWE ILUNGA pour votre soutien

A la famille Jean Paul MUANGULA, Anaclet MBOMBO,

Alexis MUAMBI, Tharcisse TSHIYOYO, Jean-Claude KAZADI, José MUKADI ODIA

KAYOKA, Léopold KANYANGISHA, Jean-Jacques KALAMBAYI, Marcel

MUEPU...

A mes collègues de promotion et compagnons de

lutte pour tous les moments passés ensemble : Bernard TSHIMINYI, Placide

LUTUMBA, Martin ILUNGA, Dady LUPETU, Michelle KAPINGA, Thérèse

MUSHIYA, Céline ODIA, Dallas NDALAMBA, Odare TSHIYAMBA, Théo

MFUNYI, Hubert MUYIMBI, Willy MPIANA, Nela TSHIKA, Cialy CIALA.

A vous tous qui m'avez soutenu tout au long de mes

études.

Je dédie ce travail.

III

AVANT PROPOS

Nous te rentions gloire, hommage et louange, ô Eternel,

car tu es l'Alpha et l'Omega.

Ce travail, fruit ties connaissances acquises non

seulement tie nos sacrifices a connu la contribution tie nombreuses personnes

auxquelles nous avons l'obligation tie témoigner notre

gratitutie.

Nos remerciements s'atiressent plus particulièrement

:

A Matiame le Directeur Général tie l'Institut

Supérieur Pétiagogique tie Mbujimayi.

A Monsieur le Secrétaire Général

Acatiémique tie l'Institut Supérieur Pétiagogique tie

Mbujimayi.

A Monsieur le Chef tie Travaux Augustin DIBUE, qui a bien

voulu tiiriger ce travail.

A tous ceux qui, tie loin ou tie près, ont pu

contribuer à l'élaboration tie ce travail.

Nos remerciements s'atiressent également à

tous les professeurs et assistants tie l'Institut Supérieur

Pétiagogique tie Mbujimayi ainsi qu'aux catires et agents tie la DGRAD

Kasaï Oriental qui ont facilité la récoüe ties

tionnées tiu présent travail.

André MUSWAMBA MPOYI

INTRODUCTION

Les ressources publiques sont constituées par les

prélèvements que l'Etat effectue sur les activités des

particuliers et aussi par les produits que l'Etat tire de son patrimoine.

Concernant la mobilisation de ces recettes, il est indispensable

de distinguer les différentes sources de celle-ci et d'identifier le

problème que cette mobilisation pose.

D'une façon générale, la mobilisation des

recettes publiques dans un pays est tributaire de l'état

général de l'économie c'est-à-dire que le niveau de

développement économique et social d'un pays influence le mode de

mobilisation des recettes et le niveau quantitatif des ressources obtenues.

La mobilisation des recettes fiscales et non fiscales par les

services mobilisateurs des recettes, à savoir la Direction

Générale des Impôts (DGI) et la Direction

Générale des Douanes et Accises (DGDA) d'une part, et la

Direction Générale des Recettes Administratives, Judiciaires,

Domaniales et de Participations (DGRAD) d'autre part, pour le compte du

Trésor public, est une démarche délicate.1

La DGRAD a pour mission l'ordonnancement et le recouvrement

des recettes préalablement constatées et liquidées par les

services d'assiettes communément appelés services

générateurs ou poseurs d'actes.

« La faiblesse du système fiscal de la

République Démocratique du Congo est l'une des causes les plus

importantes du sous-développement du pays congolais. La

République Démocratique du Congo a besoin d'argent pour asseoir

son développement.

Pour se développer, il faut avoir de l'argent. Plus on a

de l'argent, plus on peut se développer, moins on en a, moins on se

développe.

Cette vision corrobore la définition

généralement acceptée du développement, qui est le

bien-être intégral. A contrario, le sous-développement est

l'absence ou l'insuffisance du bien-être intégral.

Si la République Démocratique du Congo est

qualifiée d'Etat sous-développé, c'est parce qu'il y a

insuffisance de bien-être de la population. Cette classification peut

être qualifiée d'économique, mais comparativement aux pays

développés, il n'est l'ombre d'aucun doute que la

République Démocratique du Congo est

sous-développée ».2

I. PROBLEMATIQUE

La problématique de mobilisation des recettes, celle de

l'élaboration du budget et de civisme fiscal mérite d'être

examiné au niveau national et provincial de manière à

créer et à accroître les recettes de l'Etat.

1 Willy KILAPI, Mobilisation des recettes non fiscales par les

services publics, in l'Observateur,

http://www.lobservateur.cd/index.php?option=com_content&view=article&id=212:mobilisation-des-recettes-non-fiscales-parles-services-publics&catid=45:economie&Itemid=65

2 Dieudonné BIFUMA NSOMPI, La faiblesse du

système fiscal de la République Démocratique du Congo, in

Digtalcongo.net,

http://www.digtalcongo.net/article/45732

Une bonne mobilisation des recettes doit être

accompagnée par un meilleur encadrement des recettes et par respect des

procédures budgétaires.

Pour avoir de l'argent, l'Etat recourt aux recettes courantes

et aux recettes exceptionnelles. Comme pour les recettes exceptionnelles, c'est

la volonté des donateurs et prêteurs qui compte. Nous allons nous

intéresser aux recettes courantes qui sont d'origine interne et qui

appartiennent en propre à l'Etat (ressources permanentes).

Les recettes courantes (ordinaires ou définitives) sont

subdivisées en recettes fiscales collectées par la DGI et la DGDA

d'une part, et en recettes non fiscales collectées par la DGRAD d'autre

part, objet de notre étude.

Les recettes non fiscales sont constituées, en effet,

de la rémunération des services rendus par l'Etat en tant que

personne morale ainsi que des fruits de la gestion de son domaine privé

et de ses participations dans l'activité économique. Les recettes

non fiscales feront l'objet de notre étude et c'est à cela que

nous nous attèlerons.

Etant entendu que l'intégration des économies

régionales et mondiales implique la suppression des barrières

douanières ainsi que la simplification de la fiscalité par

l'application de la taxe sur la valeur ajoutée (TVA), cela a pour

conséquence la diminution des recettes attendues des services douaniers

et fiscaux, cependant le gouvernement a cherché un modus vivendi en

renforçant, par l'entremise de la DGRAD, la collecte des recettes non

fiscales aux fins de compenser cette baisse de recettes.

Dans cette démarche, l'on croit savoir qu'il s'agit

pour cette régie financière de s'assurer que la tenue à

jour de ces différentes comptabilités permettra au gouvernement,

aux différents services d'assiette et à la DGRAD de disposer d'un

tableau de bord renseignant le niveau des recettes en attente d'être

liquidées, le niveau des recettes en instance d'être

ordonnancées et le niveau des recettes effectivement recouvrées

par les banques et le reste à recouvrer. Cette organisation permettra

aussi de disposer des statistiques fiables pour l'élaboration du budget

de l'Etat.

L'impératif de mobiliser les recettes publiques est un

paramètre déterminant dans la réalisation de ce budget.

Quelques questions méritent d'être posées

pour nous permettre de bien poursuivre notre analyse.

Il s'agit de connaître :

- Comment la DGRAD Kasaï Oriental procède-t-elle pour

mobiliser ses recettes ?

- Comment les recettes non fiscales sont-elles mobilisées

par la DGRAD?

- Quelles sont les stratégies mises en oeuvre et les

moyens utilisés par la DGRAD pour mobiliser les recettes non fiscales

?

- Quels sont les objectifs que la DGRAD s'est assignée

dans la mobilisation des recettes pour la période allant de

l'année 2008 à 2010 ?

- A quoi servent les recettes mobilisées par la DGRAD ?

Telles sont les questions auxquelles nous allons tenter de

répondre tout au long de ce travail.

II. II. HYPOTHESE DE L'ETUDE

Nous sommes appelé dans le cadre de ce travail à

fournir des éléments de réponses, qui toutefois seront

confirmés ou infirmés par les données

récoltées.

Ainsi nous partirons de l'hypothèse selon laquelle la

DGRAD Kasaï Oriental procède par les opérations

d'ordonnancement et de recouvrement des recettes non fiscales pour maximiser

les recettes de l'Etat.

Les recettes non fiscales sont mobilisées notamment par

un contrôle à posteriori des opérations de constatation et

de liquidation par la perception des droits, taxes et redevances au titre des

recettes administratives, judiciaires, domaniales et de participations

constatées et liquidées par les services publics

générateurs ; par la validation des actes et documents

administratifs par l'apposition des preuves ainsi que par la relance et la

poursuite en recouvrement forcé des débiteurs

défaillants.

La DGRAD s'est assignée les objectifs

d'améliorer la qualité de ce contrôle et par

conséquent le niveau du recouvrement pour maximiser les recettes de

l'Etat perçues sous forme des droits et des taxes.

Les recettes non fiscales de la DGRAD qui sont essentiellement

composées des recettes à caractère non fiscal des services

publics, des amendes non fiscales, des recettes en capital et des revenus

patrimoniaux servent à la couverture des charges publiques ou à

des fins d'intervention de la puissance publique.

III. CHOIX ET INTERET DU SUJET

Le choix porté sur ce sujet s'explique par le fait que

nous voulons :

Sur le plan scientifique : apporter notre modeste contribution

à la maîtrise des finances publiques et mettre sur pied un

document de référence pour les futurs chercheurs ;

Sur le plan pratique : mettre à la disposition de la

DGRAD un outil pour lui permettre de voir comment évoluent les recettes

non fiscales et quelles sont les stratégies à prendre par

celle-ci pour mobiliser lesdites recettes.

IV. DELIMITATION DU SUJET

Dans l'espace, notre sujet porte sur l'étude de la

mobilisation des recettes non fiscales dans une régie financière

qui est la Direction Générale des Recettes Administratives,

Judiciaires, Domaniales et de Participations (DGRAD) du Kasaï Oriental

dont le siège est établi à Mbujimayi sur l'avenue Inga

n°43, dans la commune de Diulu, constitue notre champ d'investigation.

Dans le temps, nous allons prendre en considération la

période de trois ans allant de 2008 à 2010.

V. METHODES ET TECHNIQUES UTILISEES

Nous avons, pour réaliser ce travail, recouru à

plusieurs méthodes et techniques cidessous :

- La méthode descriptive : cette méthode nous a

permis de présenter le cadre d'investigation dans lequel s'inscrit notre

sujet, les moyens et les stratégies utilisées pour mobiliser les

recettes non fiscales

- La méthode analytique par laquelle les données

récoltées ont été analysées afin de

ressortir les variations des recettes non fiscales mobilisées par la

Direction Provinciale de la DGRAD et son impact sur celle-ci.

- La technique documentaire : par cette technique, nous avons

consulté les divers documents (ouvrages, mémoires...) utiles

à notre étude.

- L'interview nous a permis de collecter les données

nécessaires et indispensables à notre travail par un

échange direct avec les responsables de différents services de la

DGRAD Kasaï Oriental.

VI. SUBDIVISION DU TRAVAIL

Notre travail est subdivisé en trois chapitres auxquels

s'ajoutent l'introduction et la conclusion.

Le premier chapitre porte sur les considérations

générales relatives aux recettes non fiscales et leur

application.

Le deuxième chapitre présente la Direction

Générale des Recettes Administratives Judiciaires Domaniales et

de Participations du Kasaï Oriental.

Le troisième chapitre est, quant à lui,

consacré à la présentation ainsi qu'à l'analyse et

interprétation des recettes non fiscales de la DGRAD Kasaï

Oriental.

CHAPITRE 1 : CONSIDERATIONS GENERALES SUR LES RECETTES

NON FISCALES ET LEUR APPLICATION

1.1 Définition des recettes non fiscales

Les recettes non fiscales sont constituées des recettes

administratives, domaniales, judiciaires et des recettes de participations.

Les recettes non fiscales du budget de l'Etat, recouvrant des

sources de financement diverses, sont caractérisées par leur

hétérogénéité.

La première composante des ressources non fiscales est

l'ensemble des prélèvements de nature non fiscale.

Caractérisées par leur

hétérogénéité, ces ressources constituent

une source de financement non négligeable du budget étatique et

ces taxes, redevances et amendes représentent des ressources

substantielles du budget.

Les autres composantes des recettes non fiscales du budget de

l'Etat peuvent être regroupées sous la notion de produit du

domaine de l'Etat.

Ces recettes sont recouvrées par le Trésor

public pour l'État et sont composées d'une part des amendes et

condamnations pécuniaires, d'autre part des produits divers du budget de

l'État3.

1.2 Types de recettes non fiscales

La DGRAD encadre toutes les recettes administratives,

judiciaires, domaniales et de participations émargeant au Budget

général de l'Etat.

1.2.1 Les recettes administratives sont constituées des

droits, taxes et redevances dus par les usagers des Administrations et services

publics de l'Etat. Elles sont payées en contrepartie des actes

administratifs ou des documents administratifs.

Par exemple : une autorisation de pêche, le permis de

conduire

3 Ministère du Budget, Circulaire n°

001/CAB/MIN/BUDGET/2010 du 03 janvier 2010 contenant les instructions relatives

à l'exécution du budget de l'Etat pour l'exercice 2010, Kinshasa,

Janvier 2010

1.2.2 Les recettes judiciaires sont constituées de

droits, taxes et redevances générés par les Cours,

Tribunaux et Parquets ainsi que l'Administration du Ministère de la

Justice et la Police Nationale Congolaise.

Ce sont des recettes constituées essentiellement des

amendes pénales, des frais de production de jugement, des droits

proportionnels et tant d'autres qui soient des recettes ayant trait aux

dossiers judiciaires des différents cours et tribunaux ainsi que

d'autres instances judiciaires.

1.2.3 Les recettes domaniales sont des ressources que l'Etat

fixe dans les domaines publics et privés suivants :

a. Le domaine public

Il s'agit de tous les biens par nature ou par leur

destination, qui ne sont pas susceptibles d'appropriation privée,

c'est-à-dire, l'Etat les détient en qualité du pouvoir

souverain et comprend les biens affectés au service public pour usage

public.

Les recettes domaniales sont constituées de droits,

taxes et redevances dus par les usagers des Administrations et services publics

de l'Etat s'occupant principalement des matières relevant des domaines

publics et privés de l'Etat, notamment :

- l'environnement ;

- la pêche ;

- les hydrocarbures ;

- les eaux et forêts ;

- les affaires foncières ;

- l'Urbanisme, l'habitat et les mines.

, nous avons des routes, des plaines d'avions, des immobiliers,

les pâturages, les droits de navigation, etc.

Les droits de stationnement sur les domaines

publics4.

b. Le domaine privé

Il s'agit de tous les biens qui ne sont pas directement

affectés à un service public e peuvent être vendus ou

loués. Des biens analogues constituant les fortunes des privées

gérés comme telles et constituant une source de revenu pour

l'Etat. Nous avons les ventes des immeubles privés, le droit de coupe

des bois des domaines privés...13(*)

4 François LUAMBO MAKANZU, L'apport des

recettes judiciaires dans la mobilisation des recettes non fiscales en

République Démocratique du Congo, de 2002 à 2006,

Mémoire de Licence en Sciences Commerciales et de Gestion,

Université Ouverte, Campus de Matadi, Année Académique

2008 - 2009

1.2.4 Les recettes de participations sont pour leur part,

constituées, d'une part, des dividendes dus à l'Etat du fait de

sa participation exclusive dans une entreprise publique ou partielle, dans une

société d'économie mixte et, d'autre part, du produit de

la vente de ses participations.

1.3 Etapes de mobilisation des recettes non

fiscales

Au terme de l'article 4 du décret n° 0058 du 27

décembre 1995 portant création, organisation et fonctionnement de

la DGRAD5 et sans préjudice aux dispositions de la loi

n° 05/008 du 31 mars 2005, modifiant et complétant la loi n°

04/015 du 16 juillet 2004 fixant la nomenclature des actes

générateurs des recettes administratives, judiciaires, domaniales

et de participations, ainsi que leur modalité de perception, la

constatation et la liquidation des recettes non fiscales relèvent de la

compétence des services d'assiette6, tandis que

l'ordonnancement et le recouvrement sont effectués par la DGRAD en

collaboration avec les comptables des recettes7

L'encaissement s'effectue auprès des intervenants que

sont les banques commerciales, les autres institutions financières

agréées, les attachés financiers des

représentations diplomatiques de la République

Démocratique du Congo ainsi qu'auprès des comptables publics des

recettes ou des receveurs de la DGRAD dans les localités où les

intervenants financiers agréés ne sont pas

représentés8.

Les recettes encaissées par les intervenants financiers

pour le compte du Trésor Public doivent être reversées

intégralement dans le compte transitoire ouvert au nom du receveur de la

DGRAD, à la banque centrale ou ses succursales tant au niveau central

qu'en provinces, quarante huit heures après leur encaissement. Le

même délai maximum est requis entre le compte transitoire et le

compte général du Trésor.

L'assujetti est obligé de déposer une copie de

la preuve de paiement dûment approuvée par la DGRAD auprès

du comptable public du service d'assiette concerné pour comptabilisation

et apurement.

5 Décret n° 0058 du 27 décembre

1995 portant création, organisation et fonctionnement de la DGRAD, art.

4

6 Loi n° 05/008 du 31 mars 2005 modifiant et

complétant la loi n° 04/15 du 26 juillet 2004 fixant nomenclature

des actes générateurs des recettes administratives, judiciaires,

domaniales et de participations

7 Ministère du Budget, op. cit

8 Idem

Voici le circuit des recettes encadrées par la DGRAD

|

N°

|

Intervenant

|

Point de stationnement

|

Tâches

|

Timing

|

|

1

|

Agent du service d'assiette

|

Bureau du service d'assiette

|

Evaluer la matière taxable

|

|

|

2

|

Liquidateur du service d'assiette

|

Bureau du service d'assiette

|

- Vérifier la matière

taxable, calculer les

droits et émettre la

note de débit ;

- Remplir la note de perception

|

|

|

3

|

Ordonnateur de la DGRAD

|

Bureau de l'ordonnancement de la DGRAD dans le service

d'assiette

|

Ordonnancer

|

24 hrs

|

|

4

|

Assujetti

|

Guichet de la banque agréée

|

Procéder au paiement et récupérer les

preuves de paiement

|

8 jrs

|

|

5

|

Banque agréée

|

Bureau agréé

|

Etablir le relevé et transmettre à la DGRAD

|

48 hrs

|

|

6

|

Banque centrale du Congo

|

Banque centrale du Congo

|

Niveler le compte du Trésor

|

48 hrs

|

|

7

|

Receveur de la DGRAD

|

DGRAD

|

Certifier l'encaissement

|

|

|

8

|

Comptable

|

Bureau du

comptable public principal chargé des recettes

|

Assurer la note de perception et passer les écritures

|

|

1.4 Services générateurs des recettes non

fiscales

Les services générateurs des recettes non

fiscales sont les différents ministères et autres administrations

centrales, qui sont chargés de faire d'une part, la constatation et

d'autre part, la liquidation de ces recettes.

Il s'agit des ministères suivants10 :

- Intérieur ;

- Affaires étrangères et coopération

internationale ; - Justice et Garde des sceaux ;

- Information et presse ;

9 Ministère du Budget, op. cit

10 Nomenclature des actes générateurs

des recettes administratives, judiciaires, domaniales et de participations in

journal officiel de la République Démocratique du Congo,

numéro spécial, du 30 avril 2006

- Plan ;

- Finances ;

- Budget ;

- Economie nationale ;

- Industrie, petite et moyenne entreprises ;

- Mines ;

- Energie ;

- Commerce extérieur ;

- Recherche scientifique ;

- Portefeuille ;

- Agriculture ;

- Postes, téléphones et

télécommunications ;

- Travaux publics ;

- Transports et communications ;

- Culture et Arts ;

- Environnement ;

- Tourisme ;

- Affaires foncières ;

- Urbanisme et habitat ;

- Santé ;

- Enseignement supérieur et universitaire ;

- Enseignement primaire, secondaire et professionnel ;

- Travail et prévoyance sociale ;

- Affaires sociales ;

- Sports et loisirs

1.5 Procédure et étapes de recouvrement

des recettes non fiscales11

Les ordonnateurs de la DGRAD sont affectés

auprès des services d'assiettes, divisions provinciales ou services

publics pour exercer les missions de contrôle à posteriori des

opérations de constatation et de liquidation par les agents desdits

services.

Ils sont dotés des outils nécessaires pour

l'accomplissement de leur mission à savoir :

- un carnet de note de perception,

- l'arrêté interministériel fixant le taux

des droits, taxes et redevance correspondant à l'affectation de

l'ordonnateur.

11 Jacqueline NTANGA MULUMBA, Problématique

du recouvrement des recettes non fiscales : approche d'efficacité et de

performance - cas de la DGRAD/Kasaï Oriental, de 2003 à 2007,

Mémoire de Licence en Sciences Commerciales et Administratives, ISP -

Mbujimayi, Juillet 2009

Après avoir établi la note de perception, ce

dernier procède à un contrôle de conformité de fond

et de forme de cette constatation et ensuite l'inscrit dans le registre des

recettes ordonnancées.

1.5.1 le recouvrement à l'amiable

Le recouvrement à l'amiable, c'est le fait de recevoir les

recettes de l'Etat déjà ordonnancées à l'assujetti

dans un délai normal ou échéance prévue.

Ainsi pour faire le recouvrement, les étapes

ci-après sont requises :

a) Présentation de l'assujetti au guichet de la banque

centrale, muni des notes de perception dûment remplies par le service

taxateur de base et la DGRAD pour versement des droits dus au compte du

Receveur de la DGRAD.

b) Remise à l'assujetti par la Banque centrale ou la

DGRAD du bordereau de versement dûment certifié.

c) Délivrance à l'assujetti par le Receveur de

la DGRAD et/ou le comptable public principal des recettes, de l'acquis

libératoire sur présentation du bordereau de versement

accompagné de la note de perception.

d) Validation par la DGRAD des documents et actes

administratifs sur base de la quittance accompagnée du bordereau de

versement certifié par la banque. La validation s'effectuera par

l'apposition sur le document ou l'acte administratif, du cachet de la DGRAD

avec la mention VALIDATION ou par l'estampillage de la quittance de

perception.

1.5.2 Le recouvrement forcé

Le recouvrement forcé est fait aux assujettis ne

manifestant pas la bonne foi de s'acquitter des dettes envers l'Etat.

Etant donné que tout ordre de recettes fait l'objet

d'un recouvrement à l'amiable ou forcé, sauf exception tenant

à la nature ou à un caractère contentieux de la

créance ; le recouvrement forcé est toujours

précédé d'une tentative du recouvrement à

l'amiable.

Toutes les sommes dues à titres de droits, taxes et

redevances non payés dans le délai légal sont inscrites

dans l'état de restes à recouvrer.

Ainsi, avant toute poursuite en recouvrement forcé, le

service de recouvrement doit mettre en demeure les débiteurs

défaillants.

La preuve de paiement des dettes envers l'Etat est

constitué notamment de :

a) Pour le débiteur (assujetti)

- Le bordereau de versement et l'attestation de paiement pour le

règlement en espèce ;

- L'avis de débit et l'attestation de paiement pour le

règlement par voie scripturale lié soit à un ordre de

paiement ou soit à un bordereau de remise de titre ;

- La note de perception ou de versement émargée

par l'intervenant constituant la pièces comptable de prise en recettes

au niveau de comptable public.

b) Pour l'Etat

- Le relevé journalier de perception des recettes

publiques ;

- Le chèque certifié et barré unique ou

bordereau de versement établi par l'intervenant bancaire ou

financier.

1.5.2.1 Procédure du recouvrement

forcé

1.5.2.1.1 Rôle

Un document dressé par le receveur de la DGRAD et rendu

exécutoire par le visa du Directeur Général ou son

délégué, qui annonce le début de la

procédure de recouvrement forcé auprès des assujettis qui

ne se sont pas acquittés des droits, taxes et redevances

conformément aux textes légaux.

1.5.2.1.2 Avertissement extrait de rôle

C'est un document adressé à l'assujetti

reprenant toutes les informations contenues dans le rôle. Ce document est

établi pour informer l'assujetti de l'enrôlement de sa dette

envers l'Etat et l'ordonner expressément de s'en acquitter dans les 15

jours sous peine de poursuite.

Ce document est remis à l'assujetti ou à son

représentant moyennant accusé de réception.

1.5.2.1.3 Poursuite

Les poursuites en recouvrement de droits, taxes et redevances

ayant fait l'objet de rôle sont exercées, à la

requête du receveur compétent, par les agents de la DGRAD

revêtus de la qualité de Huissier par commission du

Ministère ayant la justice dans ses attributions.

En matière de recouvrement forcé des droits,

taxes et redevances dues au Trésor public à titre des recettes

administratives, judiciaires, domaniales et de participations, les poursuites

exercées à l'encontre des assujettis entraînent à

leur charge des frais proportionnels au montant des droits, taxes et redevances

(principal, majoration, accroissement) selon les pourcentages suivants :

|

Commandement

|

:

|

3%

|

|

Saisies

|

:

|

5%

|

|

Ventes

|

:

|

3%

|

Avant d'engager les poursuites et sauf au cas où il

jugerait qu'un retard peut mettre en péril les intérêts du

Trésor, le receveur de la DGRAD adresse à l'assujetti un dernier

avertissement l'invitant à payer dans les 15 jours.

CHAPITRE 2 : PRESENTATION DE LA DIRECTION GENERALE DES

RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES ET DE PARTICIPATIONS

Section 1 : De la création de la DGRAD

Les recettes non fiscales de l'Etat contribuaient au Budget

général à raison de plus au moins 30 %. Cette contribution

a chuté jusqu'à atteindre à peine 2 % des recettes

courantes. Le gouvernement a alors décidé de créer un

service chargé de la collecte de ces recettes en laissant aux

administrations la gestion technique de leurs secteurs respectifs.

Ainsi, la DGRAD est chargée d'encadrer les recettes non

fiscales en assurant leur ordonnancement et leur recouvrement après

constatation et liquidation par les services d'assiette ou services

générateurs des recettes.

La Direction générale des recettes

administratives, judiciaires, domaniales et de participations a

été créée par le décret n° 0058 du 27

décembre 1995. Elle est née d'un constat de déliquescence

de l'administration fait par le gouvernement.

La structure de la DGRAD est décrite selon la logique

de ce décret n° 0058 du 27 décembre 1995 portant

création, organisation et fonctionnement de celle-ci. Il prévoit

deux structures, à savoir : le Directeur Général et les

Directions12.

La DGRAD jouit d'une autonomie administrative et

financière et son personnel est régi par le décret n°

0059 du 27 décembre 199513, pris conformément à

la loi n°81-003 du 17 juillet 1981 portant statut du personnel de

carrière des services publics de l'Etat14. Elle est

placée sous l'autorité directe du Ministre ayant les Finances

dans ses attributions.

L'organigramme de la DGRAD se présente de la

manière suivante :

2.1 Le Directeur Général

Le Directeur Général coordonne et supervise

l'ensemble des activités ; il assure la direction, gère le

personnel, les ressources financières ainsi que les biens meubles et

immeubles. Il dispose du pouvoir de coordination et peut reformer les

décisions issues de différentes directions.

Les directeurs généraux adjoints assistent le

Directeur général dans ses fonctions. Toutefois, il peut leur

déléguer une partie de ses attributions avec signature

subséquente.

12 Décret n°0058 du27 décembre

1995, op. cit

13 Décret n°0059 du 27 décembre

1995 portant règlement d'administration relatif au personnel de

carrière de la DGRAD

14 Loi n°81-003 du 17 juillet 1981 portant statut

du personnel de carrière des services publics de l'Etat

2.2 Les Directions

La DGRAD comprend, en dehors des directions provinciales dans

chacune de 11 provinces, des directions de l'administration centrale et deux

directions urbaines à Kinshasa.

2.2.1. Les Directions de l'administration centrale

Comme nous l'avons dit ci haut, la DGRAD comprend cinq directions

de l'administration centrale à savoir :

1. la Direction des Etudes et du Contentieux,

2. la Direction du Contrôle et de l'ordonnancement des

recettes administratives, judiciaires et de participations,

3. la Direction de Recouvrement et de suivi des régimes

d'exception,

4. la Direction du Contrôle et de l'ordonnancement des

recettes domaniales,

5. la Direction Administrative et des services

généraux.

Elle comprend en outre, une Direction de l'injection des services

rattachés au directeur général.

2.2.1. La Direction des Etudes et du Contentieux

Elle exécute ses tâches de la manière

suivante :

1. elle mène des études de nature à

améliorer l'organisation et le fonctionnement de la DGRAD,

2. elle élabore les projets de loi, de décret,

d'arrêté et d'instruction ou de circulaire,

3. elle instruit toutes les affaires contentieuses

résultant de l'activité de la DGRAD,

4. elle instruit les dossiers de débiteurs

défaillants devant faire ou faisant l'objet de poursuite en recouvrement

forcé conformément aux dispositions légales en vigueur

;

5. enfin, elle élabore les rapports d'activité

de la DGRAD.

Cette direction fonctionne avec un directeur secondé par

deux chefs de division qui sont :

a) la Division des études, de la législation et de

la réglementation qui compte, en son sein, le bureau de la

législation et de la réglementation,

b) la Division juridique et des contentieux, qui compte en son

sein, le bureau juridique et le bureau contentieux.

2.2.2 La Direction du contrôle de

l'ordonnancement des recettes administratives, judiciaires et de

participations

Cette Direction s'emploie ;

a) à contrôler, avant émission du titre

de perception, la régularité de toutes les opérations de

constatation et de liquidation des recettes administratives, judiciaires et de

participations et assurer, le cas échéant, les enquêtes et

investigations pour motiver la décision de renvoie pour redressement des

dossiers non conformes ;

b) à établir les notes de perception ;

c) à gérer la documentation de l'assiette des

dossiers individuels des assujetties. Cette Direction est dirigée par un

Directeur, elle est organisée en quatre divisions qui sont :

- Division des recettes administratives,

- Division des recettes judiciaires,

- Division des recettes de participations,

- Division de la documentation

2.2.3 La direction du contrôle et de

l'ordonnancement des recettes domaniales

Cette Direction a comme les attributions suivantes :

a) contrôler, avant émission du titre de

perception, la régularité de toutes les opérations de

constatation et de liquidation des recettes domaniales. Et de mener, le cas

échéant, les enquêtes et investigations pour motiver toute

décision de renvoie, pour redressement, des dossiers non conformes,

b) gérer la documentation de l'assiette et les

dossiers individuels des assujettis,

c) établir les notes de perception,

d) établir les statistiques des recettes

constatées et ordonnancées.

Elle comporte deux divisions dont la division contrôle et

ordonnancement et la division de la documentation. Ces divisions sont

subdivisées en quatre bureaux.

Il s'agit :

- du Bureau des ordonnancements,

- du Bureau du contrôle,

- du Bureau de gestion des dossiers et

- du Bureau des assujettis spécifiques.

2.2.4 La Direction du recouvrement et du suivi des

régimes d'exception

Cette Direction s'organise grâce à l'existence en

son sein de deux divisions de recouvrement et de la division de suivi des

régimes d'exception. Dirigée par un Directeur, elle a pour

mission :

1. de percevoir les sommes dues au trésor public au titre

des recettes administratives, judiciaires, domaniales et de participations ;

2. de valider les actes et documents administratifs par

l'apposition des preuves et références de paiement des sommes

dues au trésor public ;

3. de gérer les dossiers des bénéficiaires

des régimes d'exception et d'évaluer le manque à gagner y

relatif ;

4. de gérer les recettes non recouvrées et de

mettre en demeure les débiteurs défaillants avant toute poursuite

en recouvrement forcé.

2.2.5 La Direction Administrative et des Services

Généraux

Cette Direction a pour fonction :

1. de gérer le personnel, les crédits, les biens

meubles et immeubles ;

2. d'assurer le traitement informatique des données.

S'agissant de la gestion du personnel, les dispositions sont

définies aux annexes 1 et 2 du décret n° 0059 du 27

décembre 1995 portant règlement d'administration relatif au

personnel de carrière de la DGRAD15.

Ce personnel est reparti en trois catégories d'emplois

;

1.a) Emplois de commandement :

- Directeur Général ;

- Directeur Général adjoint ;

- Directeur.

b) Autres emplois de commandement :

- Chef de Division ;

- Chef de Bureau.

2. Emploi de collaboration :

- Attaché de Bureau de 1ère classe (ATB1)

- Attaché de Bureau de 2ème classe (ATB2)

3. Emplois d'exécution :

- Agent de bureau de 1ère classe

- Agent de bureau de 2ème classe

- Agent auxiliaire de 1ère classe

15 Décret n°0059 du 27 décembre

1995, op. cit

- agent auxiliaire de 2ème classe - huissier

2.2.6. L'inspection générale des

services

Rattachée à la Direction administrative,

celle-ci vérifie les services tant centraux que régionaux

d'office ou sur demande du Directeur Général. Elle peut

être chargé de mission d'enquête et veille à

l'application régulière des lois et règlements en vigueur

et au respect des directives de la Direction Générale. Elle

soumet au Directeur Général les observations ou les mesures

visant à améliorer l'organisation et le fonctionnement des

services.

2.2.2. Les Directions Provinciales

Chaque province constitue une Direction, sauf la ville province

de Kinshasa qui en comprend deux (Kinshasa - Est et Kinshasa - Quest).

Ces Directions Provinciales sont chargées dans leurs

ressorts respectifs, des tâches non dévolues à

l'administration centrale concernant le personnel, les services

généraux, l'ordonnancement, le contentieux et le recouvrement.

Section 2 : Mission de la DGRAD

Découlant de la réforme initiée par le

ministère des finances dans le cadre de l'encadrement des recettes non

fiscales, sa mission consiste à :

- Contrôler avant l'émission des titres de

perception, toutes les opérations de constatation et de liquidation des

recettes administratives, judiciaires, domaniales et de participations telles

qu'effectuées au niveau des services d'assiettes ;

Ce contrôle débouche ensuite sur le renvoi pour

redressement auprès des services d'assiettes, tous les dossiers

entachés d'irrégularités (mal liquidés ou

liquidés avec irrégularités) ;

- Qrdonnancer et recouvrer toutes les recettes de son domaine ou

de sa compétence ;

- Proposer au projet d'amendement des textes se rapportant aux

recettes administratives, judiciaires, domaniales et de participations. Cette

mission est exécutée sur base de la loi n° 04/015 du 16

juillet 2004 fixant nomenclature des actes générateurs des

recettes administratives, judiciaires, domaniales et de

participations16 et leurs modalités de

perception telle que modifiée et complétée par la loi

n° 05/008 du 31 mars 200517.

Dans cette loi, on a reclassé les recettes de l'ex

Budget par Ordre (BDO) qui sont les recettes que percevaient certains

organismes pour leur propre financement et celle-ci ont été

reversées à la DGRAD ;

- Gérer les imprimés de valeur ainsi que les

imprimés administratifs, et ce, conformément à la

circulaire n° 005/CAB/MIN/FINANCES/2006 du 28 décembre 2006

relative à la gestion des imprimés ;

- Collecter les besoins en imprimés des valeurs ou

administratifs des services d'assiettes ;

- Elaborer le cahier spécial des charges à

soumettre au ministère ayant les

finances dans ses attributions pour transmission au conseil des

adjudicateurs ;

- Garder des imprimés de valeur après leur

réception de la commission ad hoc du

gouvernement ;

- Tenir la comptabilité matière conformément

au règlement général de la comptabilité publique

;

- Approvisionner les services d'assiettes en imprimés de

valeur et/ou administratifs via le comptable public ;

- Contrôler la conformité ou l'authenticité

des imprimés de valeur en circulation ; - Effectuer le suivi des

recettes générées par la vente de ces imprimés

Dans le cadre de sa mission d'exécution des recettes non

fiscales, la DGRAD procède en 4 phases que voici :

- La constatation

- La liquidation

- L'ordonnancement

- Le recouvrement

Les deux premières phases sont exécutées par

les services d'assiettes tandis que les deux dernières par la DGRAD.

La constatation consiste dans la vérification de

l'existence matérielle d'un fait générateur des recettes.

Lors de cette constatation, un procès verbal de constat de ce fait sera

établi.

La liquidation, quant à elle, consiste à calculer

la valeur de la taxe ou du fait générateur desdites recettes.

16 Loi n°04/015 du 16 juillet 2004, op. cit

17 Loi n°05/008 du 31 mars 2005, op.

cit

L'Ordonnancement, c'est le contrôle les

opérations effectuées par les services d'assiettes. Ici l'ordre

est donné pour un paiement éventuel d'une recette. L'ordre est

donné à l'assujetti de s'acquitter d'une recette

régulièrement liquidée.

Le recouvrement est le fait de percevoir une recette

ordonnancée.

Section 3 : Structure organique de la DGRAD Kasaï

Oriental

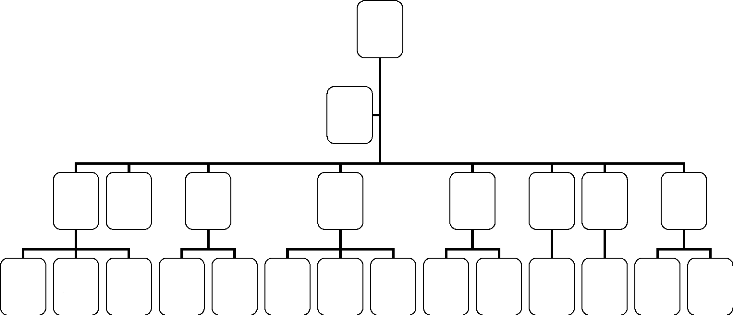

3.1 Organigramme de la DGRAD / Kasaï Oriental

1. Dir.

Prov.

2. Secrét.

de la D.P

3. Div Adm

& Serv. Gén

4. Div Bud & finances

5. Div Et. & Cont.

6. Division Inspection Générale des Services

7. Div. de contrôle et ordo. des rec. adm.

8. Div. de contrôle et ordo. des rec. dom.

9. Div. de contrôle et ordo. des rec. judic.

10. Div. de

recouv.et de suivi des régimes

d'except°

11. Bureau

de gestion

du

personnel

12. Bureau

des services

généraux

13. Bureau

de gestion

des

imprimés

de

valeur

14. Bureau

Etudes

15. Bureau

Contentieux

18. Bureau chargé de contrôle des Recettes

judiciaires

17. Bureau chargé de contrôle des Recettes

adm.

16. Bureau chargé de contrôle des Recettes

domaniales

19. Bureau de

recettes adm

A

20. Bureau de

recettes adm

B

21. Bureau

des recet.

dom.

22. Bureau

des recet.

jud.

23. Bureau

de recouvr.

24. Bureau

des régimes

d'exception

Source : Division de l'Administration et Services

généraux

Légende

La DGRAD Kasaï Oriental est dirigée par un directeur

provincial, assisté par le secrétariat exécutif. Il est

subordonné par 8 divisions qui sont :

1) Directeur Provincial

2) Secrétariat de la Direction Provinciale

3) Division administrative et Services Généraux

;

4) Division Budget & Finances

5) Division d'Etudes et Contentieux ;

6) Division de l'Inspection Générale des Services

;

7) Division du Contrôle et de l'Ordonnancement des

Recettes Administratives ;

8) Division du Contrôle et de l'Ordonnancement des

Recettes Domaniales ;

9) Division du Contrôle et de l'ordonnancement des

Recettes Judiciaires

10) Division du Recouvrement et de Suivi des Régimes

d'exceptions ;

11) Bureau de Gestion du Personnel

12) Bureau des Services Généraux

13) Bureau de gestion des imprimés de valeur 14)Bureau

Etudes

15)Bureau Contentieux

16) Bureau chargé de Contrôle des Recettes

Administratives

17) Bureau chargé de Contrôle des Recettes

Judiciaires

18) Chef de bureau de Recettes Administratives A

19) Chef de bureau de Recettes Administratives B

20) Chef de bureau des Recettes Domaniales

21) Chef de bureau des Recettes Judiciaires

22) Chef de bureau de Recouvrement

23) Chef de bureau des Régimes d'Exception

3.2 Description de l'organigramme de la DGRAD Kasaï

Oriental

3.2.1 Directeur Provincial

Le Directeur Provincial supervise la DGRAD Kasaï Oriental

et coordonne toutes les activités de la direction provinciale des

recettes administratives, judiciaires, domaniales et de participations.

Il gère d'une part les ressources et d'autre part les

ressources financières ainsi que les biens meubles et immeubles.

3.2.2 Division de l'Administration et des Services

Généraux

La Division de l'Administration et des Services

Généraux est chargée de :

- La gestion du personnel, des crédits, des biens meubles

et immeubles ; - Assurer le traitement informatique des données.

Elle comprend le bureau de paie, le bureau social et le bureau de

surveillance des équipements.

3.2.3 Division d'Etudes et Contentieux Cette division

est chargée de :

- Mener les études de nature à améliorer

l'organisation et le fonctionnement de la Direction Provinciale des Recettes

Administratives, Judiciaires, Domaniales et de Participations,

- Elaborer les projets des lois, des décrets,

d'arrêté et d'instructions ou de circulaires,

- Instruire les dossiers soumis au Directeur Provincial ou

évoqués par lui,

- Instruire tous les contentieux résultant de

l'activité de la direction provinciale,

- Instruire et suivre les dossiers des débiteurs

défaillants devant faire l'objet d'un

recouvrement forcé,

- Elaborer les rapports d'activités de la direction

provinciale.

3.2.4 Division du Budget et des Finances

La division du budget et des finances a pour rôle

l'élaboration et l'exécution du budget interne de la DGRAD.

Elle procède à la recherche des ressources

financières et propose à la direction provinciale l'affectation

de ces ressources.

Elle tient, en outre, les livres comptables, conformément

à la législation et réglementation en vigueur.

3.2.5 Division de Contrôle et Ordonnancement des

recettes administratives :

Elle est chargée du contrôle et de l'ordonnancement

des recettes administratives. Elle est secondée par les deux bureaux de

recette A et B.

3.2.6 Division du contrôle et de l'ordonnancement

des recettes judiciaires

Cette division s'occupe du contrôle ainsi que de

l'ordonnancement des recettes judiciaires.

3.2.7 Division du contrôle et de l'ordonnancement

des recettes domaniales

La direction actuelle a comme attributions :

- contrôler, avant émission du titre de perception,

la régularité de toutes les

opérations de constatation et de liquidation des recettes

domaniales. Et de

mener, le cas échéant, les enquêtes et

investigations qu'appelle la motivation de

toute décision de renvoie, pour redressement, des dossiers

non conformes, - gérer la documentation de l'assiette et les dossiers

individuels des assujettis, - établir les notes de perception,

- établir les statistiques des recettes

constatées et ordonnées. Elle comporte deux divisions dont la

division contrôle et ordonnancement et la division de la documentation.

Ces divisions sont subdivisées en quatre bureaux. Il s'agit du bureau

des ordonnancements, du bureau du contrôle, du bureau de gestion des

dossiers et enfin du bureau des assujettis spécifiques.

3.2.8 Division du recouvrement et du suivi des

régimes d'exception

Cette division s'organise grâce à l'existence ne son

sein de deux divisions de recouvrement et de la division de suivi des

régimes d'exception. Elle a pour mission :

- de percevoir les sommes dues au trésor public au titre

des recettes administratives, judiciaires, domaniales et de participation ;

- de valider les actes et documents administratifs par

l'apposition des preuves et références de paiement des sommes

dues au trésor public ;

- de gérer les dossiers des bénéficiaires

des régimes d'exception et d'évaluer le maque à gagner y

relatif ;

- de gérer les recettes non recouvrées et de mettre

en demeure les débiteurs défaillant avant toute poursuite en

recouvrement forcé.

3.2.9 Division de l'Inspection Générale

des services

Cette division est chargée du contrôle externe et

interne aux niveaux de différentes divisions et fait des recommandations

à celles-ci pour améliorer la qualité de ces services.

CHAPITRE 3 : PRESENTATION DES DONNEES, ANALYSE ET

INTERPRETATION DES RESULTATS

Section 1 : Présentation des données

Tableau I. : Situation des assignations et recettes de

2008 exprimées en franc congolais

|

Mois

|

Recettes assignées

(FC)

|

Recettes

recouvrées (FC)

|

|

Janvier

|

25.000.000,00

|

15.208.064,00

|

|

Février

|

55.000.000,00

|

33.498.614,00

|

|

Mars

|

49.000.000,00

|

40.924.780,00

|

|

Avril

|

50.000.000,00

|

47.120.564,00

|

|

Mai

|

36.000.000,00

|

26.355.330,00

|

|

Juin

|

54.000.000,00

|

53.558.094,00

|

|

Juillet

|

30.000.000,00

|

115.595.914,00

|

|

Août

|

74.000.000,00

|

33.860.636,50

|

|

Septembre

|

38.000.000,00

|

18.743.897,00

|

|

Octobre

|

35.000.000,00

|

42.458.126,78

|

|

Novembre

|

57.000.000,00

|

39.748.434,00

|

|

Décembre

|

66.000.000,00

|

16.378.983,00

|

|

Total

|

569.000.000,00

|

483.451.437,28

|

Source : Division d'Etudes et Contentieux - DGRAD / Kasaï

oriental

Il ressort du tableau n° 1 que les assignations des

recettes non fiscales pour 2008 à la DGRAD Kasaï Oriental se

chiffrent à 569.000.000,00 francs congolais. Les assignations les plus

élevées se situent au mois d'août 2008 avec 74.000.000,00

francs congolais et les plus faibles au mois de janvier 2008 avec 25.000.000,00

francs congolais.

Les recettes recouvrées sont, quant à elles, de

l'ordre de 483.451.437,28 francs congolais dont 115.595.914,00 recouvrés

au mois de juillet 2008 comme recettes les plus élevées et

15.208.064,00 francs congolais comme recouvrement le plus faible en janvier

2008.

Tableau II. : Situation des assignations et recettes de

2009 exprimées en francs congolais

|

Mois

|

Recettes assignées

(FC)

|

Recettes

recouvrées (FC)

|

|

Janvier

|

81.000.000,00

|

16.959.092,00

|

|

Février

|

178.000.000,00

|

33.341.409,00

|

|

Mars

|

158.000.000,00

|

37.841.241,00

|

|

Avril

|

162.000.000,00

|

22.136.759,00

|

|

Mai

|

116.000.000,00

|

30.128.705,00

|

|

Juin

|

175.000.000,00

|

30.735.176,00

|

|

Juillet

|

97.000.000,00

|

36.546.061,95

|

|

Août

|

239.000.000,00

|

59.033.195,00

|

|

Septembre

|

123.000.000,00

|

46.017.482,00

|

|

Octobre

|

113.000.000,00

|

42.442.355,00

|

|

Novembre

|

184.000.000,00

|

100.678.666,21

|

|

Décembre

|

214.000.000,00

|

69.372.574,00

|

|

Total

|

1.840.000.000,00

|

525.232.716,16

|

Source : Division d'Etudes et Contentieux - DGRAD / Kasaï

oriental

En 2009, les assignations des recettes non fiscales sont de

l'ordre de 1.840.000.000,00 francs congolais et les recettes recouvrées

525.232.716,16 francs congolais. Les assignations les plus

élevées sont observées en août 2009 et les plus

faibles en janvier 2009. Pour ce qui est des recettes les plus

élevées, elles sont de l'ordre de 100.678.666,21 francs congolais

et sont recouvrées au mois de novembre 2009 et les plus faibles

16.959.092,00 francs congolais au mois de janvier 2009.

Tableau III. : Situation des assignations et recettes de

2010 exprimées en francs congolais

|

Mois

|

Recettes assignées

(FC)

|

Recettes

recouvrées (FC)

|

|

Janvier

|

44.266.054,05

|

44.266.054,05

|

|

Février

|

63.868.911,54

|

66.625.878,00

|

|

Mars

|

85.800.000,00

|

98.809.987,00

|

|

Avril

|

85.800.000,00

|

88.819.160,74

|

|

Mai

|

82.737.500,00

|

76.064.458,70

|

|

Juin

|

175.800.000,00

|

169.798.122,17

|

|

Juillet

|

182.300.000,00

|

101.669.513,00

|

|

Août

|

108.800.000,00

|

178.756.538,84

|

|

Septembre

|

122.800.000,00

|

71.023.794,05

|

|

Octobre

|

103.800.000,00

|

57.175.331,99

|

|

Novembre

|

141.800.000,00

|

89.775.993,00

|

|

Décembre

|

128.421.534,00

|

82.490.843,82

|

|

Total

|

1.326.193.999,59

|

1.125.275.675,36

|

Source : Division d'Etudes et Contentieux - DGRAD / Kasaï

oriental

Les recettes assignées en 2010 étaient de

l'ordre de 1.326.193.999,59 francs congolais et les recettes recouvrées

1.125.275.675,36 francs congolais. Les assignations les plus

élevées se situent au mois de juillet 2010 avec 182.300.000,00

francs congolais et les plus faibles au mois de janvier 2010 avec 44.266.054,05

francs congolais.

Les recettes recouvrées les plus élevées

sont de l'ordre de 169.798.122,17 francs congolais. Elles se situent au mois de

juin tandis que les recettes les plus faibles sont de 44.266.054,05 francs

congolais et se situent au mois de janvier 2010.

Section 2 : Analyse de la tendance des recettes et

interprétation

Tableau IV. : Situation des recettes assignées et

recouvrées en 2008 en francs congolais

|

Mois

|

Recettes assignées

(FC)

|

Recettes

recouvrées (FC)

|

Ecarts

|

Taux

d'exécution

|

|

Janvier

|

25.000.000,00

|

15.208.064,00

|

-9.791.936,00

|

60,83 %

|

|

Février

|

55.000.000,00

|

33.498.614,00

|

-21.501.386,00

|

60,91 %

|

|

Mars

|

49.000.000,00

|

40.924.780,00

|

-8.075.220,00

|

83,52 %

|

|

Avril

|

50.000.000,00

|

47.120.564,00

|

-2.879.436,00

|

94,24 %

|

|

Mai

|

36.000.000,00

|

26.355.330,00

|

-9.644.670,00

|

73,21 %

|

|

Juin

|

54.000.000,00

|

53.558.094,00

|

-441.906,00

|

99,18 %

|

|

Juillet

|

30.000.000,00

|

115.595.914,00

|

85.595.914,00

|

385,32 %

|

|

Août

|

74.000.000,00

|

33.860.636,50

|

-40.139.363,50

|

45,76 %

|

|

Septembre

|

38.000.000,00

|

18.743.897,00

|

-19.256.103,00

|

49,33 %

|

|

Octobre

|

35.000.000,00

|

42.458.126,78

|

7.458.126,78

|

121,31 %

|

|

Novembre

|

57.000.000,00

|

39.748.434,00

|

-17.251.566,00

|

69,73 %

|

|

Décembre

|

66.000.000,00

|

16.378.983,00

|

-49.621.017,00

|

24,82 %

|

|

Total

|

569.000.000,00

|

483.451.437,28

|

-85.548.562,72

|

84,97 %

|

Tableau élaboré par nous-même

Nous constatons dans ce tableau que le taux d'exécution

des recettes le plus élevé est de 385,32 % et se situe au mois de

juillet 2008 tandis que le moins élevé est de 24,82% au mois de

décembre de la même année.

Seuls le mois de juillet 2008 dégage un écart

favorable de 85.595.914,00 francs congolais et le mois d'octobre 2008 qui

accuse un écart de 7.458.126,78 francs congolais.

Pour l'année 2008, les assignations n'ont pas

été atteintes, ce qui dégage une moins value de

85.548.562,72 francs congolais soit d'exécution de 84,97 %.

Figure 1 : Taux d'exécution des recettes

recouvrées en 2008 en francs congolais

|

Taux d'execution

|

450,00 400,00 350,00 300,00 250,00 200,00 150,00 100,00

50,00

0,00

|

|

|

|

|

Série1

|

|

|

1 2 3 4 5 6 7 8 9 10 11 12

Mois

Il ressort de cette figure que le taux d'exécution des

recettes le plus élevé est de 385,32% et a été

enregistré au mois de juillet 2008 suivi du mois d'octobre 2008 qui a

dépassé les assignations avec 7.458.126,78 francs congolais qui

représente un taux d'exécution de 121,31 % alors c'est le mois de

décembre qui accuse le taux le plus faible soit 24,82 %.

Tableau V : Situation des recettes assignées et

recouvrées en 2009 en francs congolais

|

Mois

|

Recettes assignées

(FC)

|

Recettes

recouvrées (FC)

|

Ecarts

|

Taux

d'exécution

(%)

|

|

Janvier

|

81.000.000,00

|

16.959.092,00

|

-64.040.908,00

|

20,94 %

|

|

Février

|

178.000.000,00

|

33.341.409,00

|

-144.658.591,00

|

18,73 %

|

|

Mars

|

158.000.000,00

|

37.841.241,00

|

-120.158.759,00

|

23,95 %

|

|

Avril

|

162.000.000,00

|

22.136.759,00

|

-139.863.241,00

|

13,66 %

|

|

Mai

|

116.000.000,00

|

30.128.705,00

|

-85.871.295,00

|

25,97 %

|

|

Juin

|

175.000.000,00

|

30.735.176,00

|

-144.264.824,00

|

17,56 %

|

|

Juillet

|

97.000.000,00

|

36.546.061,95

|

-60.453.938,05

|

37,68 %

|

|

Août

|

239.000.000,00

|

59.033.195,00

|

-179.966.805,00

|

24,70 %

|

|

Septembre

|

123.000.000,00

|

46.017.482,00

|

-76.982.518,00

|

37,41 %

|

|

Octobre

|

113.000.000,00

|

42.442.355,00

|

-70.557.645,00

|

37,56 %

|

|

Novembre

|

184.000.000,00

|

100.678.666,21

|

-83.321.333,79

|

54,72 %

|

|

Décembre

|

214.000.000,00

|

69.372.574,00

|

-144.627.426,00

|

32,42 %

|

|

Total

|

1.840.000.000,00

|

525.232.716,16

|

-1.314.767.283,84

|

28,55 %

|

Tableau élaboré par nous-même

Ce tableau nous montre que le taux d'exécution le plus

considérable, soit 54,72 % est enregistré au mois de novembre

2009 et le taux le moins significatif soit 13,66 % au mois d'avril 2009.

Aucun mois n'a atteint les assignations et dans l'ensemble

pour l'année 2009, la DGRAD a accusé un écart

défavorable de l'ordre de 1.314.767.283,84 francs congolais. Ce qui

représente un taux d'exécution de 28,55% par rapport aux

objectifs assignés qui se chiffrent à 1.840.000.000,00 francs

congolais.

Figure 2 : Taux d'exécution des recettes

recouvrées en 2009 en francs congolais

|

Taux d'execution

|

60,00

50,00

40,00

|

|

|

|

|

30,00

|

|

Série1

|

|

20,00 10,00 0,00

|

|

|

1 2 3 4 5 6 7 8 9 10 11 12

Mois

Nous remarquons sur la figure ci-dessus que le taux

d'exécution le plus élevé a été

réalisé au mois de novembre 2009 tandis que le plus faible a

été enregistré au mois d'avril 2009. Dans l'ensemble,

aucun mois de l'année 2009 n'a atteint les recettes assignées.

Tableau VI : Situation des recettes assignées et

recouvrées en 2010 en francs congolais

|

Mois

|

Recettes assignées

(FC)

|

Recettes

recouvrées (FC)

|

Ecarts

|

Taux

d'exécution (%)

|

|

Janvier

|

44.266.054,05

|

44.266.054,05

|

0,00

|

100,00 %

|

|

Février

|

63.868.911,54

|

66.625.878,00

|

2.756.966,46

|

104,32 %

|

|

Mars

|

85.800.000,00

|

98.809.987,00

|

13.009.987,00

|

115,16 %

|

|

Avril

|

85.800.000,00

|

88.819.160,74

|

3.019.160,74

|

103,52 %

|

|

Mai

|

82.737.500,00

|

76.064.458,70

|

-6.673.041,30

|

91,93 %

|

|

Juin

|

175.800.000,00

|

169.798.122,17

|

-6.001.877,83

|

96,59 %

|

|

Juillet

|

182.300.000,00

|

101.669.513,00

|

-80.630.487,00

|

55,77 %

|

|

Août

|

108.800.000,00

|

178.756.538,84

|

69.956.538,84

|

164,30 %

|

|

Septembre

|

122.800.000,00

|

71.023.794,05

|

-51.776.205,95

|

57,84 %

|

|

Octobre

|

103.800.000,00

|

57.175.331,99

|

-46.624.668,01

|

55,08 %

|

|

Novembre

|

141.800.000,00

|

89.775.993,00

|

-52.024.007,00

|

63,31 %

|

|

Décembre

|

128.421.534,00

|

82.490.843,82

|

-45.930.690,18

|

64,23 %

|

|

Total

|

1.326.193.999,59

|

1.125.275.675,36

|

-200.918.324,23

|

84,85 %

|

Tableau élaboré par nous-même

Il ressort dans ce tableau des assignations et recettes non

fiscales de 2010 que le taux d'exécution le plus élevé est

enregistré au mois d'août avec 164 % tandis que le taux moins

élevé est de 55,77 % au mois de juillet.

En dehors du mois de janvier, février, mars, avril et

août 2009, les restes des mois n'ont pas atteint les recettes

assignées. Ce qui dégage un écart défavorable de

200.918.324,23 francs congolais représentant un taux d'exécution

de 84,85 % par rapport aux assignations annuelles.

Figure 3 : Taux d'exécution des recettes

recouvrées en 2010

|

Taux d'execution

|

180,00 160,00 140,00 120,00 100,00 80,00 60,00 40,00 20,00

0,00

|

|

|

|

|

Série1

|

|

|

1 2 3 4 5 6 7 8 9 10 11 12

Mois

Dans cette figure n° 3, nous constatons que le taux

d'exécution le plus élevé a été

observé au mois d'août 2010 et le taux le moins

élevé au mois de juillet 2010.

La DGRAD Kasaï Oriental a réalisé les recettes

assignées pour le mois de janvier 2010. Ce qui représente un taux

d'exécution de 100%

Taux d'execution

450,00

400,00

250,00

200,00

350,00

300,00

150,00

100,00

50,00

0,00

1 2 3 4 5 6 7 8 9 10 11 12

Mois

Variation des recettes

non fiscales en 2008 Variation des recettes

non fiscales en 2009 Variations des recettes

non fiscales en 2010

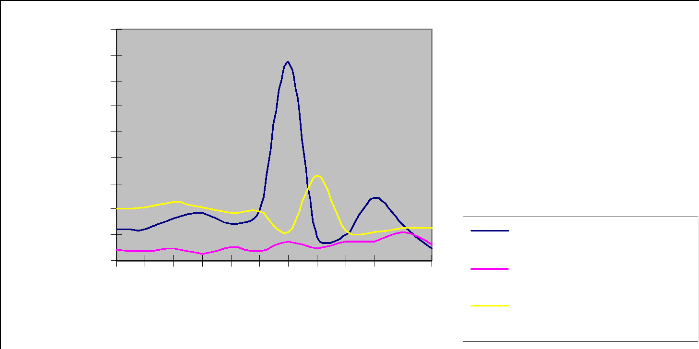

Figure 4 : Variation des recettes non fiscales

réalisées de 2008 à 2010 par la DGRAD Kasaï

Oriental

SUGGESTIONS

Après analyse et interprétation des données,

il ressort de notre étude que :

- Les assignations de l'année 2008 sont de l'ordre de

569.000.000 francs congolais. Les recettes recouvrées sont

483.451.437,28 francs congolais, soit un taux de réalisation de 84,96%.

L'écart entre les assignations et les réalisations est de

85.548.562,72 francs congolais. Au cours de cette année, il a

été observé que la performance réalisée au

mois de juillet 2008 avec 115.595.914 francs congolais, soit 350%, tandis que

le taux le moins est de 24,82 % et représente les recettes de 49.621.017

francs congolais.

- Les assignations de l'année 2009 se chiffre à

1.840.000.000 francs congolais alors que les réalisations

s'élèvent à 525.232.716,16 francs congolais avec un

écart de 1.314.767.283,84 francs congolais. Le taux d'exécution

le plus élevé est de 55 % et a été observé

au mois de novembre 2009 avec 100.678.666,21 francs congolais alors que les

assignations étaient de 184.000.000 francs congolais.

- En 2010, les assignations étaient de 1.326.193.999,59

francs congolais alors que les recettes réalisées se chiffraient

à 1.125.275.675,36 francs congolais représentant 84,85 % des

assignations. Il faut noter un écart se chiffrant à

200.918.324,23 francs congolais.

Plusieurs raisons expliquent la difficulté dans la

mobilisation des recettes non fiscales. Nous citons :

1) La délocalisation de quelques opérateurs

économiques vers les autres provinces que la Kasaï Oriental ;

2) Le manque de culture fiscale au niveau des opérateurs

économiques et assujettis dans notre province ;

3) Le déficit de communication entre les services

taxateurs et la DGRAD ;

4) La faille et la minoration des taxes ;

5) La périodicité non exprimé

expressément dans certains arrêtés interministériels

et circulaires ;

6) Le favoritisme et le clientélisme dans le traitement

de certains dossiers ;

7) Le manque de moyens de transport des agents affectés

au recouvrement ;

Eu égard à ce qui précède, nous

recommandons

1) A la DGRAD :

a. La sensibilisation des opérateurs économiques

et autres débiteurs au civisme fiscal afin d'optimiser les recettes non

fiscales ;

b. L'harmonisation des points de vue entre les services

d'assiettes et la DGRAD ;

2) Au ministère des finances :

a. La clarification de la périodicité des actes

tels que repris dans certains arrêtés pour éviter toute

ambiguïté.

CONCLUSION

Nous voici arrivé à la fin de notre travail

« Etude de la mobilisation des recettes non fiscales dans une régie

financière s'est appliquée à la DGRAD Kasaï Oriental.

Elle s'est étalée sur la période allant de 2008 à

2010, soit 3 ans. Ce travail est subdivisé en trois chapitres :

Dans le chapitre 1, nous avons défini les

différents concepts relatifs aux recettes non fiscales.

Dans le chapitre 2, nous avons présenté la

structure générale de la DGRAD ainsi que le fonctionnement de la

DGRAD Kasaï Oriental.

Le chapitre 3 de notre travail a été

consacré à la présentation de différentes

données récoltées à la DGRAD, l'analyse et

l'interprétation des résultats.

Les graphiques de différentes recettes fiscales

réalisées au cours de cette période ont été

présentés ainsi que leur variation.

Ce que nous pouvons noter c'est que le ministère des

finances rétrocède 5 % en faveur des Ministères et

Services générateurs, en plus de celle reconnue à la DGRAD

pour son fonctionnement, en vue d'encourager lesdites structures dans l'effort

d'optimisation des recettes non fiscales.

Outre la rétrocession de 5 % sur toutes les recettes

réalisées allouées à la DGRAD pour son

fonctionnement, le Trésor Public rétrocède

également 5 % des recettes au service générateur desdites

recettes, notamment pour l'octroi des primes d'encouragement à ses

agents.

Dans le cas de dépassement des assignations par la

direction provinciale de la DGRAD, le montant représentant les 20% de la

différence des assignations et des réalisations lui sont

également accordés comme bonus.

La DGRAD a pour mission l'ordonnancement et le recouvrement

des recettes préalablement constatées et liquidées par les

services d'assiettes communément appelés services

générateurs ou poseurs d'actes. Cette régie

financière a atteint les assignations budgétaires remarquables au

cours de l'année 2009.

En 2010, une bonne variation des recettes non fiscales a

été observée.

Les recettes non fiscales ont été

maximisées respectivement au mois de juillet 2008 avec 351,52%, au mois

d'octobre 2008 avec 121,31%, en janvier 2010 avec 100%, en mars 2010 avec

115,16%, en avril 2010 avec 103,52% et en août 2010 avec 164,30%.

L'année 2010 a été marquée par l'atteinte des

résultats les plus performants de la période qui constitue notre

analyse.

BIBLIOGRAPHIE

I. OUVRAGES

1. BAKANDEJA wa MPUNGU, Droit des Finances publiques,

éd. Noraf, Kinshasa, 1997

2. DUVERGER MAURICE, Les finances publiques, PUF, Paris

1988

3. LUHONGE KABINDA & alii, Les Codes Larciers de la

République Démocratique du Congo, Droit fiscal, Tome V,

Edition 2003

4. NGUYEN CHANHTAM et Alii, Lexique de Droit des affaires

zaïrois, CNRP, Kinshasa, 1972

5. VAN LIERDE C., Notions de législation sociale,

finances publiques et droit de travail, CRP, Kinshasa, 1984

II. WEBOGRAPHIE

1. BIFUMA NSOMPI Dieudonné, La faiblesse du

système fiscal de la République Démocratique du Congo, in

Digtalcongo.net,

http://www.digtalcongo.net/article/45732

2. KILAPI Willy, Mobilisation des recettes non fiscales par les

services publics, in l'Observateur,

http://www.lobservateur.cd/index.php?option

=com_content&view=article&id=

212:mobilisation-des-recettes-nonfiscales-par-les-services-publics&catid=45:

economie&Itemid=65

III. TFC & MEMOIRES

1. KELA CIAMALA Aimée Kelly, Problématique de

recouvrement des recettes judiciaires et son impact dans la maximisation des

recettes non fiscales à la DGRAD Kasaï Oriental, Mémoire de

Licence en Sciences Commerciales et Administratives, ISP - MJM, année

académique 2008 - 2010

2. LUAMBO MAKANZU François, L'apport des recettes

judiciaires dans la mobilisation des recettes non fiscales en

République

Démocratique du Congo : Cas de la DGRAD de 2002

à 2006, 2ème Licence Sciences Commerciales et de

Gestion, Université Ouverte, Campus de Matadi, Année

Académique 2008 - 2009

3. NTANGA MULUMBA Jacqueline, Problématique du

recouvrement des recettes non fiscales : approche d'efficacité et

performance - cas de la DGRAD/Kasaï Oriental, de 2003 à 2007,

Mémoire de Licence en Sciences Commerciales et Administratives, ISP -

MJM, année académique juillet 2009

4. SAFALI Evariste, Le poids des recettes non fiscales sur

les revenus publics au Rwanda » a été effectué dans

le district de Gicumbi, Institut Polytechnique de Byumba (I.P.B.) - Ao en

Comptabilité,

IV. AUTRES SOURCES

1. Ministère du Budget, Circulaire n°

001/CAB/MIN/BUDGET/2010 du 03 janvier 2010 contenant les instructions relatives

à l'exécution du budget de l'Etat pour l'exercice 2010, Kinshasa,

Janvier 2010

2. Décret n° 0058 du 27 décembre 1995 portant

création, organisation et fonctionnement de la DGRAD

3. Loi n° 05/008 du 31 mars 2005 modifiant et

complétant la loi n° 04/15 du 26 juillet 2004 fixant nomenclature

des actes générateurs des recettes administratives, judiciaires,

domaniales et de participations

4. Nomenclature des actes générateurs des

recettes administratives, judiciaires, domaniales et de participations in

journal officiel de la République Démocratique du Congo,

numéro spécial, du 30 avril 2006

5. Décret n°0059 du 27 décembre 1995 portant

règlement d'administration relatif au personnel de carrière de la

DGRAD

6. Loi n°81-003 du 17 juillet 1981 portant statut du

personnel de carrière des services publics de l'Etat

7. Loi n°04/015 du 16 juillet 2004

8. Loi n°05/008 du 31 mars 2005

TABLE DE MATIERES

EPIGRAPHE I

DEDICACE II

AVANT PROPOS III

INTRODUCTION 1

I. PROBLEMATIQUE 1

II. HYPOTHESE DE L'ETUDE 3

III. CHOIX ET INTERET DU SUJET 3

IV. DELIMITATION DU SUJET 3

V. METHODES ET TECHNIQUES UTILISEES 4

VI. SUBDIVISION DU TRAVAIL 4

CHAPITRE 1 : CONSIDERATIONS

GENERALES SUR LES RECETTES NON

FISCALES ET LEUR APPLICATION 5

1.1 Définition des recettes non fiscales 5

1.2 Types de recettes non fiscales 5

a. Le domaine public 6

b. Le domaine privé 6

1.3 Etapes de mobilisation des recettes non fiscales 7

1.4 Services générateurs des recettes non fiscales

8

1.5 Procédure et étapes de recouvrement des

recettes non fiscales 9

1.5.1 le recouvrement à l'amiable 10

1.5.2 Le recouvrement forcé 10

CHAPITRE 2 : PRESENTATION DE LA DIRECTION GENERALE DES

RECETTES

ADMINISTRATIVES, JUDICIAIRES, DOMANIALES ET DE PARTICIPATIONS

13

Section 1 : De la création de la DGRAD 13

2.1 Le Directeur Général 13

2.2 Les Directions 14

Section 2 : Mission de la DGRAD 17

Section 3 : Structure organique de la DGRAD Kasaï Oriental

20

3.1 Organigramme de la DGRAD / Kasaï Oriental 20

3.2 Description de l'organigramme de la DGRAD Kasaï Oriental

22

CHAPITRE 3 : PRESENTATION DES DONNEES, ANALYSE ET

INTERPRETATION

DES RESULTATS 24

Section 1 : Présentation des données 24

Section 2 : Analyse de la tendance des recettes et

interprétation 27

SUGGESTIONS 34

CONCLUSION 36

BIBLIOGRAPHIE 38

TABLE DE MATIERES 40

|