|

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

« I.S.C »

Section : Sciences Commerciales et Financières

Option : Comptabilité

B.P.16.569

KINSHASA/GOMBE

LA RENTABILITE ET L'AUTOFINANCEMENT AU SEIN D'UNE ENTREPRISE

« CAS DE L'ONATRA 2007 - 2009 »

TUDIUNDILE KEYSTON Peter

Travail de Fin de Cycle présenté et

défendu en vue de l'obtention du titre de Graduat en Sciences

Commerciales et Financières.

Option : Comptabilité

Directeur: Abraham MUBENGA TSHILOBO SHA

KET

Expert Comptable Assermenté

ANNEE ACADEMIQUE 2010 - 2011

EPIGRAPHE

« Garde ton coeur plus que toute autre chose

car de lui viennent les sources de la

vie »

Proverbe 4 :23

TUDIUNDILE KEYSTON Peter

DEDICACE

A vous mes parents Josué KABONGO TUDIUNDILE et

Chantal KAPINGA TSHIENDA, pour leur ferme détermination de faire de moi

un homme instruit, discipliné, intègre, sage, digne de foi et

responsable.

A vous mes frères et soeurs Mbombo MUTUNGILAYI,

John BALUME, Sandra MBUYI, Félix KALONJI, Chris MUTOMBO, Grâce

MBELU, Gloire KAPINGA, Dieumerci MPANIA, Béni MUSESE, Kevine NGOMBA,

A Vous mes cousins et cousines,Germain TUDIUNDILE,

Mutombo NYEKESHA, Benjamin NGALAMULUME, Glody KAYEMBE, Blandine MUTUNGILAYI,

Mbelu MUTUNGILAYI, Nathalie NGALULA, Blondine TSHIYOYO, Vanessa BARAKADILA,

Clarisse TSHITUKA, Marie MUFUTA, Kapinga MUFUTA, Angomba MUFUTA, Virginie

MUJINGA, Nathacha SHIKO, Baby ZABIBWE, Nahomie MBUYI, KAKU KAPUYA, et KATOUSKA

Régine, Chris OKOLI, Esther OKOLI, Gemima OKOLI, David OKOLI, Jerry

SAIDI, Eddy SAIDI, Esther SAIDI, Dorcas SAIDI, Sam SAIDI, Didier SAIDI, Andrien

SAIDI, et Peter SAIDI. Pour tout ce que vous avez fait de moi,

espérant sur la volonté du très haut. Vous êtes pour

moi une source de joie et d'endurance. Que ce travail soit un stimulant pour

nos enfants.

A vous mes neufs Winner KABONGO, Jérémie

SAIDI et Merdi BALUME TUDIUNDILE.

A toi mon ex- trésor KAPINGA MUBIKAYI BI-JOSE

Joycekeys pour tant d'encouragements et d'affection à mon égard

qui restent inoubliables.

A vous tous, je dédie ce travail.

IN MEMORIAM

A ma mère DIYAYA, ma tante TSHIYOYO et ma

grand-mère MBELU NGALULA, que la terre de nos ancêtres a

arrachés sitôt, vos souvenirs innombrables marquants ne nous ont

pas laissé indifférent ; de là vous êtes,

sachez que votre semence a porté des fruits. Nous ne saurons vous

oublier, paix à vos âmes.

.

AVANT - PROPOS

Je tiens tout d'abord à remercier le Seigneur

Jésus - Christ pour la persévérance, le courage, la

santé, la détermination, l'ouverture d'esprit et l'inspiration

dont il m'a gratifié nécessairement pour finaliser ce travail de

recherche qui compte tant pour mon avenir intellectuel et professionnel.

En second lieu, je remercie toutes les autorités

académiques et professeurs qui ont posé en nous les piliers de la

gestion financière pendant la période de notre formation, en vue

de l'obtention d'un titre académique.

C'est ainsi que ce présent travail n'aurait pas vu le

jour sans la compréhension et le dévouement de ses mots

d'encouragement, ses remarques tant méthodologiques qu'orthographiques,

ses explications m'ont été d'une très grande aide à

la réalisation de ce travail de fin de cycle, spécialement

à Monsieur Abraham MUBENGA TSHILOBO SHAKET, malgré ses multiples

occupations.

Merci également à Madame Gisèle LUMBU

pour ses multiples aides et conseils.

Nous témoignons ici notre profonde gratitude en vers

un certain nombre de personnes qui, par leur présence et leurs conseils,

m'ont apporté leur soutien. Je les en remercie et m'excuse de ne pouvoir

toutes les citer.

Je présente mes remerciements aux amis qui ont toujours

partagé avec moi les moments de joie ou de frustrations au cours de ce

travail qui paraissait fastidieux à certains moments. Il s'agit

particulièrement de Coco MPUTU, Alli MUANZA, Alli NSANA, Josué

KASONGO, Chall KITUTALA, Rock MATOMBI , Steve UHALA, Freddy KAYENGE,

Gérard ILUNGA, Pitshou NKIE, Fr John IMPELA, Fr Didier, Daddy,

Jean-Louis MAVUNGU, Roddys NDAYE, Narcisse, Gladdys BETI, Daniella NGALULA,

Fideline, Marlene, Magalie TABULA, Raïssa MBUYU, Sandra MBELA, Patricia

MUKANYA, Espoir, Vanessa RAMAZANI, Huguette MASSAMBA, Marlene MBEBA.

TUDIUNDILE KEYSTON Peter

O. INTRODUCTION GENERALE

0.1. PROBLEMATIQUE DE

L'ETUDE

Une entreprise est le pivot central de toute économie.

Elle a pour but principal de maximiser sa valeur. La maximisation de la valeur

implique simultanément la recherche de son équilibre financier,

de sa performance financière, de la rentabilité de ses flux et la

gestion de ses risques. Pour ce faire, elle doit précisément

définir ses objectifs et les mettre en oeuvre par les moyens de sa

politique.

Lorsqu'on parle des moyens de sa politique dans une

entreprise, on obtient compte : les emprunts, les apports des associés

et l'autofinancement.

Cependant, l'entreprise a plusieurs objectifs parmi lesquels

nous pouvons signaler :

Ø La gestion d'identifier le modèle fondé

sur l'efficacité économique de la rentabilité

financière en vue de dégager des bénéfices qui

permettent au budget de l'Etat d'encaisser des dividendes et des impôts;

Ø L'accroissement de la productivité

intérieure en vue d'augmenter l'offre ou la demande des biens et

services;

Ø Soutenir la balance de paiements par la

réduction des charges d'exploitation et l'interdiction des

dépenses sans rapport avec l'activité de l'entreprise;

Ø La contribution au bien-être social de la

population et de leurs travailleurs ;

Ø Assurer l'évaluation de l'autofinancement de

maintien, de soutien et global pour la continuité des activités

de l'entreprise.

Ces objectifs ne peuvent être atteints que dans la

mesure où l'entreprise dégage une rentabilité suffisante,

c'est-à-dire sa capacité à produire le

bénéfice. Ce bénéfice dégagé lui

permettra d'accroître ses moyens d'autofinancement et de préserver

ainsi son indépendance financière.

La rentabilité de l'ONATRA intéresse les

pouvoirs publics non seulement en raison des résultats d'exploitation

imposable pour la part qui est prélevée au profit du budget de

l'Etat, mais aussi en raison de la garantie de son développement

économique qu'elle représente.

L'ONATRA étant une entreprise du Portefeuille de l'Etat

Congolais n'intéresse pas nécessairement à l'Etat mais

aussi aux plusieurs partenaires ci-après : les fournisseurs, les

banquiers, les prêteurs, car les conditions de crédit qu'ils

accordent à l'entreprise sont les fonctions de la confiance qu'ils lui

assignent.

Pour mieux mener notre sujet quelques questions méritent

d'être posées de la manière suivante :

Ø L'ONATRA est-elle rentable ?

Ø La rentabilité qu'elle dégage inspire-

t- elle confiance à ses partenaires extérieurs?

Ø Quel est le niveau des indicateurs

d'appréciation de la rentabilité de l'ONATRA?

Ø Comment évolue l'autofinancement de maintien, de

soutien et global de l'ONATRA ?

Ø L'autofinancement contribue-t-elle à

épanouir de l'indépendance financière de l'ONATRA?

Ø A travers le niveau de sa valeur ajoutée,

l'ONATRA contribue-t-elle au développement économique du Pays ?

Les réponses à toutes ces questions

constitueront les éléments de base du développement de

notre sujet.

0.2. HYPOTHESE DE

L'ETUDE

L'hypothèse peut être définie comme une

réponse anticipative à la problématique posée ou

à démontrer. Elle est l'objectif même d'une recherche

scientifique.

Dans ce travail, le bénéfice

dégagé dans l'entreprise entraîne un double rôle,

référant à l'accroissement des capitaux propres,

c'est-à-dire qu'ils représentent des capitaux en quête de

réemploi permettant d'assumer la croissance; au passif, ils viennent

grossir la masse des réserves et renforcent les capitaux propres, ce qui

améliore l'indépendance financière de l'entreprise.

Lorsqu'il n'en est pas ainsi l'entreprise demeure à la

merci de ses créanciers à court ou à long terme.

L'absence de rentabilité entraîne

immédiatement l'absence de l'autofinancement. Ce dernier joue

directement sur la survie de l'entreprise, c'est ce que nous pensons pour

l'ONATRA telle est notre hypothèse de base.

0.3. CHOIX ET INTERET DU

SUJET

Vu l'importance du rôle joué par l'ONATRA dans

notre pays, nous avions pensé apporter notre modeste contribution au

redressement de cette importante entreprise du Portefeuille de l'Etat

Congolais, compte tenu de l'importance de la rentabilité et

l'autofinancement au sein de l'ONATRA. L'intérêt de ce sujet nous

aide donc à anticiper à la fois théorique et pratique.

Ø Sur le plan théorique, il nous paraît de

maîtriser, mobiliser les éléments qui peuvent influencer

à un analyste financier de comprendre l'apport de la rentabilité

et de l'autofinancement au sein de l'entreprise ;

Ø Sur le plan pratique, il constitue un

élément de diagnostic financier que nous mettons â la

disposition des dirigeants de l'entreprise ONATRA dans le souci de

l'exploitation, afin de prendre des décisions quant à l'avenir et

le devenir de l'entreprise.

Le choix du thème serait inutile s'il n'y avait pas de

problèmes. Car toute recherche naît de l'existence d'un

problème qu'il faut élucider ou contribuer à sa

résolution par des approches de solutions.

0.4. DELIMITATION

SPATIO-TEMPORELLE

Nous avons délimité notre champ d'investigations

dans le temps et dans l'espace :

· La délimitation dans le temps consiste à

démontrer l'étude de la rentabilité et de

l'autofinancement au sein de l'ONATRA, la période pendant laquelle nous

voulons mener nos recherches, pour notre cas, nous avons opté notre

recherche allant de la période 2007 à 2009.

· La délimitation dans l'espace revient à

localiser l'ONATRA. Nous avons jugé bon de mener nos recherches, dont

son siège social est situé dans la Commune de Gombe/Kinshasa.

0.5. METHODOLOGIE DU

TRAVAIL

La méthode est une procédure particulière

appliquée à l'un ou l'autre stade de recherche ou de

l'exploitation, logique sous-jacente à un ensemble de

démarches3(

*).

Pour bien mener nos recherches nous nous sommes servis des

méthodes ci-après :

· La méthode scientifique

Elle nous aide de collectionner et d'interpréter les

données quantitatives contenues dans les états financiers,

publiés par l'entreprise et mis à notre disposition ;

· la méthode analytique

Elle consiste en examen minutieux de notre travail en

évaluant point par point les mécanismes nécessaires pour

une découverte embûcieuse.

· La technique documentaire

Pour réaliser ce travail, nous avons consulté

les livres, revues économiques, des travaux de fin de cycle, des

monographies de la bibliothèque de Cedesurk et archives, mais aussi nous

avons consulté des noies de cours de nos professeurs et

différents sites Internet.

· La technique d'interview

Dans le souci d'approfondir notre recherche, et celui

d'apporter des réponses dignes de confiance à notre

questionnement, nous avons eu des rencontres non seulement avec les personnes

qui maîtrisent le terrain mais aussi et surtout celles qui sont

impliquées dans la gestion, qui a pour but d'organiser un rapport de

communication verbale entre deux personnes : l'enquêté et

l'enquêteur ; de faciliter à l'enquêteur de recueillir

certaines informations de l'enquêté concernant un objet

précis.

O6. CANEVAS

Hormis l'introduction et conclusion, notre étude

intitulé : « LA RENTABILITE ET L'AUTOFINANCEMENT

AU SEIN D'UNE ENTREPRISE », comprend deux parties et quatre

chapitres, dont :

La première partie traite l'approche théorique

et est subdivisée en deux chapitres ci-après :

§ Notions sur la rentabilité au premier chapitre

et ;

§ Notions sur l'autofinancement au deuxième

chapitre

La seconde partie est consacrée à l'approche

pratique et fait une description à son tour deux chapitres

ci-après :

§ Présentation de l'entreprise au troisième

chapitre;

§ L'étude de la rentabilité et de

l'autofinancement au sein de l'ONATRA au quatrième chapitre. Et sera

conclut par une conclusion et quelques suggestions.

07. DIFFICULTES RENCONTREES

Nous avons rencontré quelques difficultés dues

principalement au retard dans le traitement et dans la mise à jour de

certains documents financiers le cadre de notre recherche

I ère Partie:

APPROCHE THEORIQUE

CHAPITRE I: NOTIONS SUR LA

RENTABILITE

Le premier chapitre de notre travail essentiellement

théorique est consacré au développement des concepts

clés qui nous permettent de mieux appréhender notre sujet. Nous

l'avons subdivisé en deux sections qui traitent respectivement des

généralités sur la rentabilité et des calculs de la

rentabilité.

SECTION 1: GENERALITES SUR LA

RENTABTLITE

La notion de rentabilité est intimement liée

à celle de bénéfice et s'applique notamment aux

entreprises mais aussi à tout autre investissement de la manière

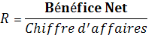

générale, La rentabilité est le rapport entre un revenu

obtenu ou prévu et les ressources employées pour l'obtenir

(1(*)).

La finalité de toute entreprise est d'être

rentable. A priori, la mesure de la rentabilité apparaît simple :

un rapport entre le résultat net et l'ensemble des moyens mis en oeuvre

(2(*)).

Par contre, dès qu'il s'agira de quantifier, des

divergences apparaissent et frisent le paradoxe des rentabilités :

faciles à définir et à comprendre ; mais difficiles

à mesurer et à interpréter (3(*)).

Pour l'actionnaire, le résultat c'est d'abord le

dividende qui lui est versé ; pour le financier, c'est le

bénéfice net après impôt ; pour l'Etat, c'est le

bénéfice avant impôt et enfin du point de vue de la

performance économique, c'est la valeur ajoutée par

l'entreprise.

Quant aux facteurs à prendre en compte, il peut s'agir

des capitaux propres, des capitaux permanents, ou aussi de l'actif

économique. Bref, chaque indicateur a sa logique et correspond à

une conception de l'efficacité de la firme. On peut la définir

:

Ø Par les taux ;

Ø Par les ratios.

On peut ainsi calculer un taux de rentabilité qui

s'exprime par le rapport : Résultats / Moyens ; ce qui

amène à dire que la mesure de la rentabilité se fait

à l'aide des ratios.

· Soit par rapport au chiffre d'affaire

· Soit par rapport aux capitaux mis en oeuvre.

1.1. Définition du

concept rentabilité

Dans le linguistique financier de l'entreprise, le mot

rentabilité est employé dans plusieurs sens (4(*)) :

Ø Il est souvent exploité comme synonyme de

profit en valeur absolue, « l'entreprise n'a pas eu de rentabilité

à cet exercice » signifie presque l'entreprise n'a pas

réalisé de profit à cet exercice. li s'agit d'un concept

tout à fait erroné. La rentabilité n'est pas un

élément qui s'exprime en valeur absolue. C'est une notion

relative, le quotient d'un rapport ;

Ø Au sens strict, la rentabilité comporte deux

caractéristiques spécifiques : c'est une capacité, un

potentiel de rendement (5(*)). C'est donc la mesure de la

rémunération des apporteurs des capitaux, propriétaires de

l'entreprise. Cette rémunération correspondant à ce qui

reste : à savoir quand son dû fut payé ou

enregistré, ou qui correspondait à une pensée de substance

: notamment amortissement et provision ;

Ø Au sens large, elle évoque l'aptitude de

toutes sortes des capitaux à apporter de l'argent. Il existe plusieurs

sortes de rentabilité parmi lesquelles nous évoquons :

· La rentabilité économique qui se

définit comme le rapport entre le profit et le capital mis en oeuvre

pour l'obtenir.

· La rentabilité commerciale qui est le rapport

entre le bénéfice ou perte et le chiffre d'affaires (6(*)).

D'une façon générale, le terme

rentabilité est cette propriété qu'ont les capitaux ou de

dégager un solde appelé, suivant les circonstances, profit,

bénéfice, surplus ou «fruits» quel que soit le

système économique, cette notion de rentabilité

apparaît comme le critère de l'efficacité

économique.

Selon MAPAPA MBANGALA (2009), évaluer le concept de

rentabilité comporte de multiples facettes dont chacune est relative

à un objectif bien déterminé dans la contribution de la

valeur créée. Cette dernière se définit par le

degré de réalisation des objectifs de l'entreprise. L'analyste

financier mène son diagnostic à l'une de ces objectifs. C'est

pourquoi, mesurer la rentabilité d'une entreprise revient à

déterminer sa performance par rapport à un objectif bien

précis et aux moyens mis en oeuvre. D'une manière

générale l'objectif principal d'une entreprise est la

rentabilité financière (7(*)).

1.2. Les partenaires de

l'entreprise intéressés par l'étude de la

rentabilité

La rentabilité d'une entreprise est sa capacité

à maintenir et à rémunérer les fonds mis à

sa disposition. Toute action économique met en oeuvre des moyens en vue

d'obtenir des résultats en intéressant plusieurs partenaires

notamment : les salariés, les actionnaires, les fournisseurs, les

prêteurs, les pouvoirs publics et les banquiers (8(*)).

1.2.1. Les

salariés

, de l'établissement de lignes de carrière, des

réseaux de communication et d'information, est porteuse d'une

rentabilité apparemment voilée mais combien

déterminante.

1 .2.2. Les

Actionnaires

Il est souvent de bon ton de parler des actionnaires, car ils

sont les propriétaires d'un titre, l'action, lui donnant trois droits

relativement à une entreprise ayant un statut de société

commerciale: le droit de vote en assemblée générale, le

droit aux dividendes, et le droit au reliquat en cas de liquidation (9(*)).

Le statut de l'actionnaire vis-à-vis de l'entreprise

s'apparente donc davantage à celui d'un investisseur qu'à celui

d'un propriétaire. À ce titre, il détient des actions de

cette société dont chacune représente une part de son

capital. Il est donc copropriétaire - avec d'autres actionnaires - de la

totalité de ce capital.

Tandis que dans les entreprises publiques dont l'Etat est

majoritaire d'une part, les actionnaires sont comme des-interlocuteurs que l'on

subit, à qui l'on concède une part de la richesse

créée par l'entreprise à la condition qu'elle soit petite.

Cette attitude néglige la nécessité d'apporter des

capitaux à l'entreprise. La rentabilité permet leur

rémunération, elle s'avère la contre partie d'un risque,

celui de perdre sa mise.

1.2.3. Les Fournisseurs

Un fournisseur est une personne ou une entreprise qui soit

fabrique, transforme, emballe, ou installe des produits contrôlés,

soit exerce des activités d'importation ou de vente de ces produits.

La rentabilité de l'entreprise assure son

développement, est pour ses fournisseurs source de richesse ; elle

entraîne pour eux des ventes de quantités plus

élevées.

Pour ce faire, la rentabilité est en voie de

disparition, la masse des créanciers peut être amenée

à prendre différentes mesures par voie amiable ou judiciaire pour

percevoir, présenter ses droits.

A la limite, rien ne les attache à la survie d'une

entreprise à tout prix, s'il en résulte pour eux une diminution

des chances d'obtenir le remboursement de leurs fonds.

1 .2.4. Les

Prêteurs

Les prêteurs veuillent sur la rentabilité de

l'entreprise avant de lui octroyer un crédit. Un emprunt obligataire

sera placé d'autant plus facilement que l'entreprise jouit d'une bonne

réputation. Les conditions d'émission seront pour une bonne part

dépendante de la cote de l'entreprise. Si celle- ci est

élevée, il peut en résulter une réduction du taux

d'intérêt nominal assorti d'une faible prime de remboursement.

Mieux vaut prêter de l'argent à une entreprise

qui réalise des profits plutôt qu'à celle qui n'en

réalise pas, même si cette dernière offre des garanties

réelles, toujours longues et difficiles à réaliser en cas

de besoin. La rentabilité a également une incidence sur le

coût des prêts ou des crédits. Comme pour les emprunts

obligatoires, la bonne rentabilité est un solide élément

de discussion.

Au cas contraire, une côte médiocre

entraîne l'entreprise dans un cercle vicieux: puisque la

rentabilité n'est pas bonne, les organismes prêteurs à

supposer qu'ils acceptent de prêter des fonds seront d'autant lus

exigeant sur le plan des conditions des crédits qu'il y a risque. Des

charges financières plus lourdes pèseront à leur tour sur

les résultats et réduiront d'autant la rentabilité. Si

parfois l'entreprise n'a pas préalablement des mesures drastiques dans

le cadre d'une stratégie de redressement, l'entreprise subira de plus en

plus des difficultés, d'abord d'obtenir des fonds, ensuite se les

procurer à coût raisonnable.

1.2.5. Les clients

Un client, au sens économique, désigne la

personne ou l'entité qui prend la décision d'acheter un bien ou

service, de façon occasionnelle ou habituelle.

Le client est donc à distinguer :

Ø Du

consommateur : le

consommateur n'est pas forcément l'acheteur, et l'acheteur d'un

équipement, service ou bien professionnel ne fait pas un acte direct de

consommation ;

Ø Des termes

utilisateurs

ou

usagers (terme

utilisés plutôt dans les services publics, où les

utilisateurs n'ont pas le choix du fournisseur) ;

Ø Du chaland, un terme qui a vieilli et est de moins en

moins utilisé mais qui reste présent dans des vocables comme

zone de

chalandise ou

achalandage.

Sur ce, les relations entre entreprise clients et entreprise

fournisseurs sont dans la vie des affaires. Celles qui ont un caractère

durable et dont on voit la détérioration avec regret la perte

d'un client, est toujours ressentie très fortement par l'entreprise.

1.2.6. Les pouvoirs

publics

L'expression pouvoir public peut avoir deux significations

à savoir :

§ Au sens fonctionnel, il s'agit d'une activité

destinée à satisfaire un besoin d'intérêt

général, présentant un lien spécial avec une

personne publique. Ce lien peut tenir à la création de

l'activité, à son fonctionnement ou à son contrôle,

qui sont influencés de façon déterminante par une personne

publique ;

§ Au sens organique, il s'agit de la personne juridique

qui est chargée de la gestion de cette activité.

La rentabilité des entreprises intéresse les

pouvoirs publics non seulement en raison des résultats d'exploitation

imposables, mais pour la part qui est prélevée au profit du

budget de l'Etat, mais aussi en raison de la garantie du bon

développement économique qu'elle représente.

Par ailleurs les entreprises les plus rentables sont souvent

exportatrices de biens ou des capitaux donc génératrices des

ressources à court terme ou à long terme, facteurs

d'équilibre de la balance des paiements.

1.2.7. Les banquiers

Banquiers et institutions financières apportent leur

concours à l'entreprise sous des formes variées (prêts,

crédits, cautions) qu'autant que leurs créances détenues

ou à détenir sont sûres et seront sans problème de

remboursement. L'entreprise estiment-ils, honorera plus facilement ses

engagements, si elle réalise un profit qui est une source de

l'autofinancement.

SECTION 2 : CALCUL DE LA

RENTABILITE

2.1 Les critères de

la rentabilité et leurs modes de calculs (10(*)).

A l'heure actuelle, où le monde est sous l'harnache de

la mondialisation, il faut soutenir l'évolution poussée ces 25

dernières années des critères de rentabilité.

2.1.1 Le critère

résultat

Le bénéfice net constitue le premier

élément à retenir pour caractériser la

rentabilité. Ce bénéfice net impôt déduit,

peut donner lieu au calcul des ratios.

1° Par rapport au chiffre d'affaires net (hors

taxe)

Ce ratio est parfois appelé ratio de marge

réelle.

Nous pouvons faire remarquer que: les calculs des divers taux

de marge évoqués lors de l'analyse du résultat permettent

de compléter l'étude de ce ratio.

2° Par rapport aux capitaux

engagés

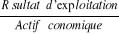

a) Ratio de Rentabilité

économique

Appelée aussi « rentabilité nette de

l'investissement », elle correspond à ce que les

Américains et Britanniques appellent « Return On

Investment » R.O.I en sigle. Elle exprime la rentabilité des

actifs investis dans l'entreprise.

Il est nécessaire d'étudier la

rentabilité de l'ensemble des capitaux stables sans tenir compte de leur

origine, dans le but :

- De comparer des entreprises indépendamment de leur

mode de financement;

- De voir si l'utilisation des capitaux empruntés est

intéressante pour l'entreprise.

Pour faire ce calcul, il s'agit de réintégrer

les intérêts des emprunts au bénéfice (on obtient

ainsi ce que serait le bénéfice si l'ensemble des capitaux

stables était constitué des capitaux propres).

Ce ratio permettait de comparer les entreprises entre elles,

il est préférable de le calculer en considérant le

bénéfice avant impôt pour que les comparaisons puissent

être faites indépendamment du régime d'impression.

b) Ratio de Rentabilité des

capitaux propres

Ce ratio permet de faire apparaître le rapport entre le

bénéfice et les capitaux propres engagés dans l'entreprise

et s'exprime:

Ce ratio est parfois analysé de la manière

suivante:

R = taux de marge x (rotation des capitaux propres)

Réelle

Toute variation de l'un des facteurs de ce produit

entraîne une variation de même sens du taux de

rentabilité.

2.1.2. Le critère

valeur ajoutée

Si l'on compare ce qu'une entreprise produit (en terme

monétaire) à ce qu'elle a consommé pour produire, on pose

la notion de la valeur ajoutée.

La valeur ajoutée résulte de la confrontation

des biens et services de l'entreprise aux exigences du marché. C'est en

définitive le consommateur qui réalise la valeur ajoutée

de l'entreprise, en achetant le produit aux prix auquel il lui est

proposé (11(*)).

La valeur ajoutée se propose de traduire le surplus de

richesse créé par l'entreprise.

La valeur ajoutée évoquée

précédemment à propos de soldes intermédiaires de

gestion et de leur signification, permet également de fournir des

informations sur la rentabilité de l'entreprise et sur son

évolution.

· Calcul de la valeur ajoutée par la

différence:

Production - consommation intermédiaire

· Calcul de la valeur ajoutée par sommation de ses

composantes tirées du compte résultat.

Précisions sur ce que l'on entend pour une entreprise

industrielle par :

· Consommation : Biens et Services acquis par

l'entreprise pour son activité (achats variations des stocks + services

extérieurs).

· Production: Production vendue (au prix de vente hors

taxes) + production stockée + production immobilisée.

· Composante de la valeur ajoutée: impôts et

taxes (subventions d'exploitation) charges de Personnel, dotations et autres

charges d'exploitations (reprises et autres produits d'exploitations) +

résultat d'exploitation.

Il faut faire remarquer que:

1° Pour une activité de vente des marchandises, la

différence entre « vente des marchandises » et «

coût d'achat des marchandises vendues» où marge commerciale

est intégrée pour calculer la valeur ajoutée par la

méthode de la différence.

2° La « valeur ajoutée » définie

ci-dessus et qui correspond à celle du plan comptable

général est un peu différente:

Ø De la valeur ajoutée qui intervient dans les

calculs concernant la participation des salariés;

Ø De celle qui est utilisée pour le calcul de la

taxe professionnelle;

Ø De celle mise en jeu dans le calcul de la taxe sur la

valeur ajoutée, où l'on procède opération par

opération.

2.1.3. Le critère

capacité d'autofinancement

La capacité d'autofinancement est une ressource

interne, dégagée par l'activité de l'entreprise, au cours

d'une période de référence, restant à disposition

de l'entreprise lorsque tous les produits auront été

encaissés et les charges décaissées. Les anglo-saxons

utilisent le terme de cash-flow pour désigner le solde de ces flux

d'argent.

Pour obtenir la capacité d'autofinancement d'une

entreprise, on réintègre au résultat net toutes les

opérations qui ne sont pas associées à des mouvements de

trésorerie, telles que les reprises et les dotations aux amortissements

et provisions, les plus ou moins values sur cessions d'actifs.

Après déduction de la rémunération

des actionnaires, on détermine l'autofinancement qui sert

essentiellement à réaliser les nouveaux investissements. Il

permet en outre de rembourser les emprunts et de renforcer le fonds de

roulement.

a) Calcul

Rappelons que deux modes de calcul sont possibles :

1° Excédent brut d'exploitation + autres produits

encaissés - autres charges décaissées; elle mesure la

capacité bénéficiaire de l'entreprise, c'est-à-dire

l'ensemble des ressources internes dont elle peut disposer pour financer le

développement de son activité.

2° Résultat net + Amortissements et Provisions

nettes de reprise #177; valeur de cession - Quote-part des subventions

virées au résultat.

b) Ratios

La capacité d'autofinancement conduit au calcul de

ratios:

1° Par rapport au chiffre d'affaires

net

Ou ratio de capacité d'autofinancement.

Ce ratio complète le ratio de marge réelle en

tenant compte, en plus des résultats, des dotations qui demeurent dans

l'entreprise.

2° Par rapport aux capitaux

engagés

Ou ratio de rentabilité financière brute

Ces ratios qui caractérisent la capacité

d'autofinancement global de l'entreprise peuvent être

complétés par des ratios d'autofinancement mettant en rapport

l'autofinancement brut (capacité d'autofinancement - distribution des

bénéfices au cours de l'exercice) avec le chiffre d'affaires ou

avec les capitaux propres.

2.2. La nécessité

financière de la rentabilité

La rentabilité joue un rôle important dans la vie

de l'entreprise:

· Elle assure la survie de l'entreprise;

· Elle permet à l'entreprise de préserver

son indépendance financière.

2.2.1. La

rentabilité pour assurer la survie de l'entreprise

La survie ou le développement de l'entreprise requiert

la permanence des moyens (l'investissement en immobilisation et fonds de

roulement. Pour le financement, le moyen le plus facilement utilisable, parce

que directement disponible, est l'autofinancement, on le sait, est de

constituer principalement des amortissements et des bénéfices

conservés.

L'essentiel des amortissements est de reconstituer le

potentiel de l'entreprise qui se déprécie avec le temps ou pour

des raisons d'obsolescence. La vocation des bénéfices

conservés est de permettre la croissance de l'entreprise en concourant

au financement des nouvelles immobilisations.

Toute l'histoire du développement industriel souligne

le caractère vital de l'autofinancement comme source de l'expansion. Les

pays à haute rentabilité de leurs entreprises sont ceux-là

mêmes qui ont eu les taux d'autofinancement les plus élevés

(12(*)).

2.2.2. La

rentabilité pour préserver l'indépendance

financière de l'entreprise

Lorsqu'il n'en est pas ainsi, l'entreprise demeure à la

merci de ses créanciers à court terme ou à long terme.

L'absence de la rentabilité joue principalement sur la survie de

l'entreprise. Des expédients pourront être employés pendant

un temps, peut être même certaines facilités seront-elles

considérées à l'entreprise Eu égard à sa

taille ou à l'impact qu'elle exerce sur le marché de l'emploi

dans son secteur ou dans sa région (13(*)).

Les bénéfices conservés dans l'entreprise

jouent un double rôle référant à un accroissement de

«Capitaux propres ». Ils reflètent des capitaux en quête

de l'emploi permettant d'assurer la croissance; au passif, ils viennent grossir

la masse des réserves et renforcent les capitaux propres, ce qui

améliore l'indépendance financière de l'entreprise (6)

2.3. Rentabilité et

notion d'effet de levier

2.3.1 Principes

Il me semble intéressant de prendre pour point de

départ une phrase de P. VERNIMMEN tirée de son ouvrage de

référence Finance d'entreprise (Bernard Cordier a cité

récemment l'excellent site rattaché à cet ouvrage repris

par Pascal QUIRY et Franck CEDDAHA suite au décès de l'auteur

depuis sa 4ème édition) : "L'effet de levier explique

comment il est possible de réaliser une rentabilité des capitaux

propres (la rentabilité financière) qui est supérieure

à la rentabilité de l'ensemble des fonds investis, la

rentabilité économique"... lorsque l'effet est

positif."

Pour comprendre cette phrase, il est nécessaire de

traduire certains termes :

- Rentabilité financière (Rcp) :

- Résultat net = ce qui revient théoriquement

aux propriétaires de l'entreprise ;

- Capitaux propres = les capitaux investis par les

propriétaires de l'entreprise ;

- Rentabilité économique (Re):

- Résultat d'exploitation = résultat net + frais

liés à un éventuel emprunt (intérêts de la

dette)

- Actif économique = ce qui permet de réaliser

l'exploitation (les investissements réalisés en relation avec

l'activité économique de l'entreprise)

- Actif économique = Capitaux propres + Capitaux

empruntés (dettes)

- Coût de la dette (i) = Intérêt de la

dette / Capitaux empruntés

Le concept d'effet de levier résulte de la

possibilité de repartir le financement des emplois de l'entreprise

entre:

· L'endettement rémunère le risque

supplémentaire pris par l'entreprise du fait du financement d'une partie

de son actif économique par des capitaux d'emprunt ne courant pas le

même risque et bénéficiant d'une rémunération

fixe (8)

L'effet de levier traduit le fait que la rentabilité

des capitaux propres n'est pas égale à la rentabilité

économique de l'entreprise en raison de l'endettement contracté

par celle-ci (9)

Il dépend donc du dosage qui est fait entre : d'une

part des capitaux d'emprunt et d'autre part des capitaux propres. Ce dosage

appelé « levier financier » est exprimé par le

rapport :

Endettement

Fonds Propres

2.3.2. Formule de levier

Financier

Soit la structure suivante de capitaux permanents d'une

entreprise:

Fonds propres = C

Emprunts = E

Capitaux permanents = C+E

F= Rémunération de 1 F de fonds propres

(Dite rentabilité financière);

I = Rémunérations de 1F emprunté (à

charges financières)

T= Rentabilité économique des investissements

c'est-à-dire de l'ensemble des capitaux sans distinction d'origine (T se

rapporte à 1F)

On déduit de ces données:

· Rémunération des fonds propres= F x C (1)

· Rémunération des emprunts= I x E = IE (2)

· Rémunération de l'ensemble de capitaux= T(C

+ E) (3)

D'où, T(C+E) = FC+IC (4)

Tirons de l'égalité 4 la rentabilité

financière c'est-à-dire rémunération de 1F

investis.

Il vient de:

FC= TC+TE-IE

= TC+E(T-I)

D'où, F= TC+E(T-l)

F= T+E/C(T-I)

F» T+E/C(T-I)

Cette formule montre que la Rentabilité des fonds

propres est égale:

1° Au taux de Rentabilité économique de

l'entreprise (l'ensemble des capitaux)

2° Plus quelque chose

Or, le signe + n'est réel qu'à condition que la

partie entre parenthèse soit positive, soit T>1.

2.3.3. Observations

Il faut dire que le loyer soit inférieur au taux de

rentabilité de l'entreprise.

Première remarque

Plus l'écart (T-I), est grand, plus grande est la

rentabilité des fonds propres, cet écart intéresse

à la fois l'actionnaire et le bailleur de fonds. Pour celui-ci, en

effet, l'existence d'un T suffisant lui garantit la possibilité:

§ De percevoir les produits financiers;

§ Et surtout d'être remboursé.

Deuxième remarque

La valeur de la partie encadrée en pointillée

dépend également du coefficient : (appelé levier

financier); c'est-à-dire la structure de fonds investis autrement dit du

dosage entre fonds empruntés et fonds propres :

1° E étant au numérateur, on a, en principe,

intérêt à le maximiser;

2° C étant au dénominateur, on a, en

principe dans ces conditions, intérêt à le minimiser;

Le rapport E/C est le plus élevé possible

dans ces conditions.

A la limite, le fondateur de l'entreprise a

intérêt à ne travailler qu'avec des fonds empruntés

à condition qu'il trouve des bailleurs des fonds disposés

à accepter une telle politique. Ces derniers, bien entendu doivent

protéger leurs capitaux et éviter de courir des risques

inconsidérés, ils exigeront de l'entrepreneur d'apporter des

fonds propres.

Troisième remarque

Le point mort financier est, par définition, la

situation dans laquelle I = F l'étude ci-dessus tend à mettre en

relief la notion de modèle.

On rappelle qu'un modèle est la simulation d'une

structure économique réelle mais, simplifiée, permettant

la réalisation d'expériences, qui donnent des renseignements sur

les conséquences de décision à prendre.

Dans la pratique, pour fixer le rapport E/C, il faudra

effectuer des simulations successives prenant en considération des

données ci-après :

§ La conjoncture économique et financière;

§ Les besoins de l'entreprise;

§ La disposition d'esprit des bailleurs de fonds et ;

§ La capacité de remboursement (risques financiers).

Ces deux dernières données peuvent influencer

une importance considérable, les habitudes pouvant créer telles

considérations (profit, financement de l'économie, etc.). En

d'autres termes, l'entreprise sera limitée dans son désir

d'utiliser au maximum l'effet de levier par une certaine inertie de la part des

bailleurs de fonds, inertie due tout simplement aux «

usages ».

Quatrième remarque

Si d'aventure, on avait: T<I il y aurait

intérêt à minimiser le levier E/C, autrement dit, à

diminuer les emprunts au profit des fonds propres. Sans cela, il ne s'agirait

pas d'un levier; mais d'une « masse ». Donc, faut-il emprunter ou

utiliser des fonds propres? Tout cela dépend de la conjoncture et

surtout de la comparaison de T et I.

2.4. La Rentabilité et

le facteur temps

2.4.1. Rentabilité

du passé

Etant donné, si l'on raisonne sur une période

passée, la rentabilité doit être appréhendée

selon les principes comptables, c'est à dire par le rapport et la

variation de la richesse au cours de la période, à la richesse

(valeur) initiale du bien de l'entreprise. Au niveau de l'entreprise, la

rentabilité est alors calculée par le rapport.

Résultat de l'exercice

Actif Net initial

Il y a lieu de noter que l'on peut parler de

rentabilité que dans la mesure où l'on rapporte un

résultat à des fonds immobilisés, un taux de

rentabilité se calcule donc par rapport à des capitaux investis.

2.4.2. Rentabilité

du futur

Etant donné, si l'on raisonne sur la durée de

vie totale d'un investissement ou d'une entreprise, la rentabilité peut

être appréhendée par la simple comparaison des

entrées et des sorties d'argent. L'investissement de l'entreprise est

rentable dès que le solde entrées-sorties est positif compte tenu

du coût attribué au temps par l'investisseur, et de l'ensemble des

charges financières supportées par l'entreprise (14(*)).

2.4.3. Rentabilité

et temps

Ainsi, l'étude de la rentabilité, telle que nous

l'avons développée dans les paragraphes précédents,

est faite à un moment prévis à la fin de l'exercice et

analyse donc la situation atteinte par l'entreprise à ce moment

(15(*)).

Si, d'une manière générale est

considérée comme rentable l'entreprise qui réalise un

bénéfice, il est important de considérer comment ce

bénéfice est apparu au cours de l'exercice.

L'étude de seuil de rentabilité permet notamment

de dire à partir de quel niveau de chiffre d'affaires et à partir

de quelle date l'entreprise a été bénéficiaire.

Cette étude peut être complétée par le calcul de la

marge de rentabilité égale au chiffre d'affaires moins seuil de

rentabilité (et de l'indice de rentabilité correspondant : marge

de rentabilité/chiffre d'affaires).

Cette marge indique de combien le chiffre d'affaires aurait pu

diminuer sans que l'entreprise devienne déficitaire. Plus cette marge

est importante plus la sécurité de l'entreprise est

assurée face à des variations de chiffre d'affaires. Cette marge

est d'autant plus importante que le seuil de rentabilité est atteint

plutôt. Notons à ce propos que des charges fixes importantes

retardent la date à la quelle est atteint le seuil de

rentabilité, une entreprise très mécanisée ayant

beaucoup d'actifs immobilisés est donc plus vulnérable lorsque le

chiffre d'affaires diminue.

C'est sur cette note que nous mettons fin à ce premier

chapitre des généralités sur la rentabilité et

passons au concept clé qui est consacré des notions sur

l'autofinancement au deuxième chapitre.

CHAPITRE II. NOTIONS SUR

L'AUTOFINANCEMENT

Ce chapitre traite des notions sur l'autofinancement et

comprend deux sections ci-après :

Ø La première section articule des

généralités sur l'autofinancement et ;

Ø La deuxième développe des notions sur

le cash-flow.

SECTION 1. GENERALITES SUR

L'AUTOFINANCEMENT

1.1. Introduction

Il est vrai qu'à l'heure actuelle, comme son nom

l'indique, est un financement que l'entreprise se crée elle-même

par son activité propre. Il est le pivot fondamental qui supporte le

financement de l'entreprise. Dans une petite et moyenne entreprise, il

s'étend même aux avantages que les dirigeants laissent à

l'organisation (16(*)).

Celui-ci constitue en effet, une véritable offre de

monnaie interne puisque les entreprises disposent des fonds sans recourir

à des tiers pour obtenir des prêts. C'est ainsi que Pierre CONSO

renchérit en disant que l'intérêt de l'autofinancement

s'explique par son importance fondamentale pour la survie et la croissance des

entreprises. Une entreprise procède très rarement à la

distribution ou reprise intégrale des bénéfices

réalisés.

1. 2. Définition du

concept Autofinancement

Il y a plusieurs différentes définitions, que

l'on retenu en matière d'autofinancement dont le principal résume

cette conception de la manière suivante (17(*)) :

§ L'autofinancement : C'est un financement que

l'agent économique obtient au cours de son activité ;

§ L'autofinancement : est le surplus

bénéficiaire ou monétaire conserver par l'entreprise

après de contribution des dividendes ;

§ L'autofinancement : Est un financement crée

par l' activité d'une entreprise à partir de ses propres

ressources (réserve, résultat, amortissement, provisions)

indépendamment de tout concours de ses associés ou capitaux

d'emprunts ;

§ L'autofinancement : est un procède de

gestion financière grâce au quelle l'entreprise assure tout ou une

partie de ses besoins en capitaux par une rétention totale ou partial,

temporelle ou définitive, des bénéfices

réalisés, apparent, occultés (caché) ou non

réalisé par l'exploitation.

1.3. Sortes d'autofinancement

On distingue deux sortes d'autofinancement dont nous pouvons

énumérer, l'autofinancement de maintien et l'autofinancement de

croissance ou d'expansion.

1.3.1. Autofinancement de

maintien

C'est la partie de l'autofinancement nécessaire pour

maintenir ou conserver le patrimoine de l'entreprise au niveau de biens

déjà acquis ou au niveau de son activité, la diminution du

bénéfice qui en résulte réduit d'autant les

possibilités de distribution de ces bénéfices, peuvent

être considérées comme autofinancement de maintien, il

s'avère d'un élément ou paramètre indispensable et

nécessaire à la bonne continuité de l'exploitation de

l'entreprise et de son existence même.

L'autofinancement de maintien constitue annuellement par des

dotations aux amortissements et dotations aux provisions, soit le compte 68 du

plan comptable général congolais.

AM = Dot aux amortissements + Dot aux provisions

Pour l'autofinancement de maintien totalement

généré par l'entreprise, il se trouve dans le cumul

enregistré ou logé dans le compte 28 du plan comptable

général congolais.

Les dotations aux provisions

Pour la dépréciation d'éléments de

l'actif, certaines dotations aux provisions pour risque et charges

constituées pour faire face à des charges prévisibles mais

d'un montant et à une échéance indéterminée

et sans qu'elles affectent un élément déterminé de

l'actif (garanties données aux clients, litiges...).

Ce sont en fait des dettes potentielles qui, si elles

n'étaient pas compensées par la dotation aux provisions

entraîneraient une diminution de l'actif lors du paiement.

1.3.2. Autofinancement de

croissance ou d'enrichissement

AC = Réserve + report à nouveau +

résultat conservé +

Plus value de réévaluation

(éventuellement)

C'est la partie de l'autofinancement qui augmente le

patrimoine de l'entreprise, il constitue de réserve qui report à

nouveaux, du résultat à conserver, ainsi que de tout autres

éléments du bénéfice, ou plus value apparent ou non

laisse à la disposition de l'entreprise, c'est ainsi que certains

auteurs reprennent dans l'autofinancement de croissance l'élément

régulateur ou de repositionnement des valeurs immobilisées

corporelles en l'occurrence la plus value de réévaluation.

1.4. Appréciation de

l'autofinancement

L'autofinancement d'une entreprise montre des avantages, mais

néanmoins, lorsqu'il est réalisé au moyen des

prélèvements trop importants sur les bénéfices, il

procède aussi des inconvénients.

1.4.1. Les avantages de

l'autofinancement

La méthode qui consiste pour une entreprise à

trouver en elle-même les moyens qui lui soit nécessaires pour la

réalisation des investissements, dont elle attend un nouveau

développement de son activité, présente incontestablement

des grands avantages :

Ø Il est considéré comme une source de

financement facile à la portée de l'entreprise ;

Ø Il renforce la structure financière

existante ;

Ø C'est un moyen de financement accessible, et

très flexible (dégagé progressivement tout au long des

exercices).

Ø Il préserve l'indépendance

financière et la gestion de l'entreprise (dans la mesure où elle

n'a pas à solliciter des ressources externes) ;

Ø Il favorise la croissance à long terme ;

Ø Il permet d'éviter les charges

d'intérêts ;

Ø En Tunisie l'autofinancement par incorporation des

bénéfices aux réserves confère à

l'entreprise des avantages fiscaux.

Ø Il allège les charges financières et

accroît la rentabilité des actionnaires.

1.4.2. Inconvénients

de l'autofinancement

L'autofinancement peut présenter les

inconvénients d'ordre privé et public:

1. Les inconvénients

d'ordre privé

L'autofinancement exagéré peut nuire aux

actionnaires, à l'entreprise, aux salariés et aux clients.

a) Les inconvénients pour

l'actionnaire

L'autofinancement, lorsqu'il aboutit à la constitution

de réserves exagérées, est contraire à la nature

même du contrat de société. Celui-ci n'oubliera pas, est un

contrat par lequel deux ou plusieurs personnes se conviennent de mettre quelque

chose en commun, en vue de réaliser des bénéfices et de

les partager.

En augmentant le capital social ou dépend du patrimoine

des associés, on remplace l'encaissement d'un dividende par

l'espérance d'un bénéfice, peut être plus important

mais à coup sûr moins certain et en tout cas amortissable

immédiatement par l'actionnaire, personne physique qui a besoin de son

revenu pour vivre.

Certes, on peut dire que la volonté de ce dernier est

respectée puisque, nous l'avons vu, c'est l'assemblée

générale qui décide de la constitution de réserves;

mais ces décisions sont souvent prises dans des conditions de quorum et

la majorité qui peut avoir pour conséquence de soumettre

l'ensemble des associés à la volonté de quelque gros

actionnaires.

b) Les inconvénients pour l'entreprise

Même si l'on s'en tient aux seuls intérêts

de l'entreprise, une politique financière qui fait à

l'autofinancement une place exagérée et de nature à nuire

à la bonne gestion de l'affaire.

Au cours de son existence une entreprise peut avoir à

faire face à des programmes d'investissements qu'il importe à ne

pas retarder pour ne pas se laisser distancer par la concurrence, qu'il

s'agisse de progrès techniques, souffrir de ne pouvoir réaliser

qu'en plusieurs années, par ses seules ressources, ce qu'elle aurait pu

faire en un court délai au moyen d'une opération

financière à long ou en moyen terme (18(*)).

e) Pour les salariés

L'autofinancement peut porter préjudice aux

salariés dans la mesure où l'entreprise se préoccupe de

maximiser son profit, peut ralentir certains avantages accordés aux

salariés d'une manière ou d'une autre.

d) Pour les clients

Pour rendre plus grand son résultat, l'entreprise peut

majorer le prix de vente. Ce dernier permettra à l'entreprise

d'augmenter son chiffre d'affaires, mais elle hasarde de perdre sa

clientèle, car elle sera lésée par la hausse de prix.

2) L'inconvénient

d'ordre public

L'autofinancement présente également des

inconvénients pour la collectivité, ils sont d'ordre

économique, financier et politique.

· L'autofinancement a pour effet d'acheminer

principalement vers des investissements ou biens de production, des capitaux

qui, s'ils avaient été remis aux actionnaires, auraient pu, soit

s'échanger contre des biens de consommation, soit d'investir aux biens

de production d'une autre catégorie que ceux utiliser par l'entreprise

qui emploie cette méthode de financement et dont l'activité peut

ne pas être la plus utile à la collectivité.

· En second lieu, l'autofinancement

généralisé (et systématiquement utilisé, de

préférence, aux autres moyens de financement), est un facteur de

hausse de prix. Les entreprises s'efforcent en effet de vendre leurs produits

dans des conditions qui leur permettent de réaliser des

bénéfices élevés afin de pouvoir, non seulement

assurer une dividende convenable a leurs actionnaires et constituer des

réserves raisonnables, mais encore faire face à toutes les

dépenses d'investissement effectuées au cours de l'exercice.

· Enfin, utilisation des capitaux qui s'investissent

demeurant dans l'entreprise, sans changer de patrimoine, sans faire l'objet de

distribution des dividendes suivies d'autres opérations, telles

qu'augmentation de capital ou emprunts obligatoires, supprime un certain nombre

de faits générateurs d'impôts et conduit naturellement le

législateur à frapper ses sortes de biens de main morte par une

taxe appropriée.

On conçoit sans peine à quels abus une telle

méthode de financement peut conduire lorsqu'il s'agit d'une entreprise

bénéficiaire d'un monopole de droit ou d'un monopole de fait,

mais même en l'absence de monopole, de prix élevés incluant

une part exagérée des dépenses d'investissements, peuvent

être imposés aux consommateurs lorsqu'on est en présence

d'un «marché de vendeurs» comme cela s'est produit dans les

années qui ont suivi la libération du territoire, et lorsque la

plupart des entreprises d'un secteur donné recourent

systématiquement à ce mode de financement (19(*)).

1.5. Notion sur la

capacité d'autofinancement ou la marge brute d'autofinancement (MBA)

Une entreprise, au cours d'un exercice voit sa

trésorerie affectée par des mouvements entrants et sortants

correspondant au différents flux occasionnés par son

activité : d'une part, elle doit financer des charges qui se traduisent

par des décaissements (achat de matières premières,

paiement des salaires...), alors que dans le même temps, elle encaisse

entre autre le produit de ses ventes. La différence entre ces

décaissements et ces encaissements fait apparaître un solde que

l'on appelle Capacité d'autofinancement.

La marge brute d'autofinancement n'est autre que l'argent qui,

en fin d'exercice, est susceptible de rester dans l'entreprise, une fois

déduites les charges, toutes les dépenses d'exploitation, y

compris les provisions exigibles et non exigibles à caractère de

réserves (20(*)).

Il est intéressant de mesurer la capacité d'une

entreprise à produire de la marge brute d'autofinancement, en d'autres

termes, de mesurer sa rentabilité. Pour ce faire, il s'agit de faire le

rapport entre le montant de la M.B.A et chiffre d'affaires hors taxes.

M.B.A en % du C.A ou rentabilité donnée par la

formule suivante:

Marge Brute d'Autofinancement

Chiffre d'affaires hors taxes

La marge brute d'autofinancement est une grandeur importante

pour la structure et le développement d'une entreprise. Elle permet:

v La distribution des dividendes dans la limite des

bénéfices disponibles;

v Le renforcement de la structure financière en faisant

avancer le fonds de roulement ;

v Le financement des investissements de remplacement.

En tout état de cause, pour un prêteur à

moyen ou à long terme, c'est la M.B.A qui indique les

possibilités de remboursement de l'entreprise et permet de

déterminer la capacité d'emprunt, c'est pourquoi les analystes

calculent le ratio :

Marge Brute d'Autofinancement

Dette à terme

L'analyste examine avec attention comment a

évolué et comment peut évoluer la M.B.A compte tenu

notamment des projets d'investissement en cours d'étude.

§ L`évolution de la marge brute

d'exploitation

Diverses causes peuvent faire évoluer la M.B.A dans le

sens :

1° D'une diminution

- Augmentation des charges sans développement de

l'activité ou supérieur à l'accroissement

d'activité;

- Fléchissement d'activité sans réduction

des charges qui d'ailleurs ne peut être produit en même

temps ;

- concurrence accrue et pression sur les prix de vente.

2° D'une augmentation

- Perfectionnement de la productivité;

- Croissance de l'activité sans accroissement

proportionnel des frais généraux.

Si la M.B.A évolue défavorablement, il est utile

de pousser plus loin l'analyse de manière à définir les

causes de cette faillite.

§ MBA et Autofinancement

La notion de marge brute d'autofinancement ne doit pas

être confondue avec celle d'autofinancement, elles diffèrent

principalement sur deux points:

- La M.B.A prend en compte les résultats avant

distribution c'est-à-dire les sommes susceptibles de rester à la

disposition de l'entreprise, l'autofinancement ne tient compte que des sommes

restant effectivement dans l'entreprise.

- Si la M.B.A mesure l'argent sécrété par

la seule exploitation, l'autofinancement prend en considération toutes

les ressources que l'entreprise trouve en elle-même, qu'elles proviennent

de l'exploitation ou non.

On peut calculer l'autofinancement global à partir de

la MBA en retirant les bénéfices distribués, mais en y

ajoutant les résultats sur cession à la valeur nette comptable

(1),

SECTION 2. NOTION SUR LE

CASH-FLOW

2.1. Concepts et

définition

Généralement, on relève une confusion

entre la notion de cash-flow et la notion d'autofinancement.

Et pourtant, le cash -flow se traduit littéralement ou

mot à mot par flux de trésorerie et recouvre la différence

entre toutes les entrées de la trésorerie qu'on qualifie de

« cash-flow in » et toutes les sorties de trésorerie

qu'on qualifie « cash -flow out » pendant un exercice

comptable.

Ø Cash = Trésorerie

Ø Flow = Flux

Trésorerie passive et active du 1/1/2010 au 31/12/2010

et cette différence est appelé « cash- flow »

généré pendant la période.

L'autofinancement a comme base les bénéfices

réalisés par l'entreprise sur lesquels, on va prendre une

quote-part pour maintenir les avoirs et le patrimoine de l'entreprise par le

mécanisme d'amortissement et de prévision et une autre quote-part

mise en réserver donc, non distribué pas pour acquérir ou

entendre les avoirs ou patrimoines de l'entreprise. L'ensemble de ceux deux

prélèvements constituent l'autofinancement total ou brut de

l'entreprise, quand au solde, il généralement distribué

aux actionnaires.

Toutes les opérations sont prises en

considération qu'elles soient issues du cycle d'exploitation ou qu'elles

aient un caractère exceptionnel. Cette notion a pris nuisance aux

Etats-Unis où les analystes financiers ressentaient l'insuffisance du

bénéfice pour apprécier la gestion de l'entreprise.

En effet, une entreprise peut dégager au cours d'un

exercice donné un bénéfice important et se trouver en

présence de grandes difficultés de trésorerie qui peuvent

mettre en cause sa survie on dit alors qu'une telle entreprise dégage un

cash-flow insuffisant.

En réalité, le cash-flow donne ou exprime la

variation de la liquidité réelle d'une entreprise au cours d'une

période donnée pour bien comprendre cette notion, on peut faire

la comparaison de la manière suivante :

Résultat comptable de l'exercice = total des produits -

total des charges.

Tandis que le :

Cash-flow de l'exercice = total des produits encaissés

- total charges décaissés.

Sur ce, tous les produits de l'exercice ne sont pas totalement

ou effectivement encaissés à la clôture de l'exercice et la

même situation se présente pour les charges, car elles n'ont pas

été payées effectivement au cours de l'exercice,

voilà pourquoi on dit que le cash-flow, le considère, comme

l'aptitude de l'entreprise à générer des liquidités

à partir de son résultat comptable autrement dit sur base de la

comparaison faite ci-dessus, on peut comprendre le cash-flow de la

manière suivante :

Cash-flow :

Cash-flow = Résultat de l'exercice + Charges non

décaissées - Produits non encaissés

Ø Dotation aux amortissements = Charges non

décaissables

Ø Reprise d'amortissement = Produit non encaissable

Le cash-flow de l'exercice est égal la

différence entre ce dont l'entreprise peut disposer, quasiment sans

délai, comme liquidités à la fin de l'exercice et tout ce

dont, dans les mêmes conditions, elle pouvait disposer au début de

l'exercice (disponibilités, titres de placement).

Ainsi, l'analyste financier juge l'entreprise non seulement

par son aptitude à dégager un bénéfice, mais aussi

par son aptitude à dégager un cash flow, c'est-t-dire à

s'assurer soit une marge de sécurité financière plus

forte, soit un potentiel de croissance pour l'avenir.

2.2. Sortes et modes de calcul

du cash-flow

a) Cash-flow brut

C'est la somme entre le flux de liquidités

décaissées des produits encaissés et des charges

décaissées de l'entreprise y compris les impôts de

l'exercice. Il se calcule de cette manière :

CFB : Résultat de l'exercice avant impôts +

charges non décaissées - les produits non encaissés.

Autrement dit comptablement, c'est le résultat de

l'exercice avant impôts + dotation aux amortissements et prévision

+ reprise des amortissements et provision.

b) Cash-flow net

C'est le résultat de l'exercice après

impôts + dotation aux amortissements et provision ou encore c'est la

différence entre le cash-flow brut et l'impôt de l'exercice.

c) cash-flow opérationnel brut

Se calcule à partir du cash-flow brut en y ajoutant les

charges financières.

d) Cash-flow net opérationnel

C'est le cash-flow net + les charges financières non

décaissées.

Critiques

Le cash-flow = Recettes- dépenses

2.3. Différence entre

autofinancement et cash-flow

C'est le dernier phénomène qui fait souvent

confondre le cash-flow et l'autofinancement, quoique l'approche

financière soit différente. L'autofinancement d'un exercice,

notamment, ne trouve pas nécessairement sa contre partie en

trésorerie au cours de l'exercice où il est constaté.

Une vente par exemple, réalisée à la fin

d'un exercice peut dégager un bénéfice qui va augmenter

l'autofinancement de l'exercice, mais si le mouvement de trésorerie

consécutif à la vente n'intervient qu'au cours de l'exercice

suivant au plus tard, la vente n'aura pas d'effet sur le cash-flow de

l'exercice qui enregistre cette vente, mais sur celui de l'exercice suivant.

2.4. Tableau pratique de calcul

de l'autofinancement et cash-flow

D'une manière générale, ce tableau peut

se présenter de la manière suivante :

Tableau n°1

|

Années

Rubriques

|

N

|

N+1

|

N+2

|

|

Dotation aux amortissements (1)

Provision avec objet réel (2)

|

X

X

|

X

X

|

X

X

|

|

Autofinancement de maintien (3) = (1) + (2)

|

X

|

X

|

X

|

|

Réserves (4)

Report à nouveau (5)

Provision sans objet réel (6)

|

X

X

X

|

X

X

X

|

X

X

X

|

|

Autofinancement de croissance (7) =(4) +(5) +(6)

|

X

|

X

|

X

|

|

Autofinancement Global (8) = (3) + (7)

|

X

|

X

|

X

|

|

Bénéfices distribués (9)

|

X

|

X

|

X

|

|

Cash-flow Net (10) = (3) + (7) + (9)

|

X

|

X

|

X

|

|

Impôts sur le bénéfice (11)

|

X

|

X

|

X

|

|

Cash-flow Brut (12) = (10) + (11)

|

X

|

X

|

X

|

Source : MUSHEMBULA KIWA, Notes de cours d'analyse des

bilans, inédit, G3 ISC/Kinshasa, 2000 - 2001.

2.5. Comparaison entre MBA, CAF

et Cash-flow

Tableau n°2

|

CASH-FLOW

|

MBA

|

CAPACITE D'AUTOFINACEMENT

|

|

Fondement

|

Notion fondée sur la comptabilité en partie

simple (recettes et dépenses)

|

Notion sur la comptabilité en partie double (produits

et charges)

|

Notion fondée sur la comptabilité en partie

double (produits et charges)

|

|

Utilisation

|

Calcul de rentabilité des investissements

|

Aptitude totale à s'autofinancer

|

Aptitude partielle à s'autofinancer

|

|

Caractéristique

|

Le cash-flow peut être actualisé

|

Pas d'actualisation

|

Pas d'actualisation

|

|

Calcul

|

Recettes - dépenses d'un investissement

|

Bénéfice + dotations aux amortissements -

dotations aux provisions à caractère de réserve

|

Modalité de :

Cfr notion capacité d'autofinancement (section 1)

|

Source : P. PIZZAVONA, op.cit, p65

Chapitre III :

PRESENTATION DE L'OFFICE NATIONAL DES TRANSPORTS

Ce chapitre sert à mettre en lumière

l'entreprise qui fait l'objet de notre étude, en l'occurrence l'Office

National de Transports « ONATRA » en sigle.

3.1. Aperçu

historique

Pour réaliser une coordination efficace des moyens de

transports entre la cuvette centrale du Congo et l'atlantique, un

arrêté royal Belge du 19 février 1935 constitua un

organisme regroupant les différentes sociétés de

transports.

L'Office des transports coloniaux, « OTRACO » en

sigle, a été créé et reprenait à sa charge

l'actif et le passif des sociétés dont l'exploitation

était déficitaire dans la conjoncture économique de

l'époque.

De 1935 à 1945, I'OTRACO fit des efforts

considérables de rééquipement. Les années de

guerre, poseront de nombreux problèmes à la jeune

société et plus particulièrement dans le domaine des

approvisionnements de l'exploitation de finances.

Après la guerre, il a connu un effort économique

des courants de transports. L'équipement de I'OTRACO ne répondant

plus à cette demande, une politique de rééquipement et de

modernisation à outrance fut envisagée et réalisée

entre 1949 et 1959.

De 1959 à 1960, suite aux troubles qu'a connus le pays,

le volume des importations et des exportations devait fortement diminuer en

mettant en danger la vie de l'office.

En 1965, avec l'avènement de la 2ème

République, fit naître une amélioration sur le plan social,

économique et administratif.

En application de la politique de zaïrianisation en 1971,

OTRACO devient ONATRA (Office National des Transports)

En 1971, l'Office amorça décentralisation de sa

gestion par la création de cinq unités opérationnelles

fonctionnant sous la responsabilité de la direction

générale. Cette restructuration visait à mieux suivre

chaque unité opérationnelle.

La tendance au ralentissement observé dans l'allure des

transports des années 1972 et 1974 disparut en 1975 et permit

d'envisager des nouveaux développements pour l'entreprise.

En 1979, l'équipe aux commandes de l'Office a

préparé un plan d'investissement qui démarrait en 1979,

pour être révisé annuellement. Ainsi, l'Office est

arrivé à acquérir des nouveaux équipements tels que

les remorques, les barges, le tableau atelier « MOBONGISI », etc.

Grâce à la politique d'économie et de

rationalisation I'ONATRA s'attache à concilier la nécessite d'une

sainte gestion et la satisfaction à donner à la

clientèle.

3.2. Siège

social

Le siège social de l'Office National des Transports

était installé avant l'indépendance au croisement de

l'avenue LOUISE et de la rue BLANCHE à Bruxelles (1050). Ensuite, il est

transféré définitivement à Léopold-ville,

aujourd'hui Kinshasa, au n° 117 du Boulevard du 30 Juin, dans la Commune

de la Gombe.

La première direction générale qui

supervisait les exportations était installée à thysville,

actuellement mbanza-Ngungu, dans les années 1950. Elle

représentait le conseil de gérance en Afrique pour la gestion des

affaires courantes.21(*)

3.3. Objectif social

3.4. Forme juridique

L'Office National des Transports est une entreprise publique

à caractère commercial et industriel, dotée d'une

personnalité juridique et d'une autonomie financière aux termes

de l'ordonnance loi n° 78/206 du 05 mai 1978 est entrain d'être

transformée en entreprise ( ou société) commerciale

soumise au régime de droit commun et aux dispositions

dérogatoires de la loi n° 08/007 du 07 juillet 2007 portant

dispositions générales relatives à la transformation des

entreprises publiques22(*); placée sous la tutelle des ministères

des transports et communication et du portefeuille.

La société commerciale visée est une

Société par Actions à Responsabilité Limitée

(SARL) dont :

- aucune contribution n'est requise pour sa

contribution ;

- et l'Etat en est l'unique actionnaire.

Cette transformation intervient parce que toutes les

entreprises publiques organisées par la loi-cadre n°78-002 du 06

janvier 1978 n'ont pas atteint les objectifs économiques et sociaux leur

assignés. C'est pour cette raison que leur reforme s'est imposée

et s'inscrit dans le cadre du programme général de redressement

macroéconomie et sectoriel conçu et conduit par le gouvernement.

Elle a pour objectif de créer un cadre institutionnel

susceptible de :

- insuffler une dynamique nouvelle aux entreprises du

portefeuille de l'Etat en vue d'améliorer leur potentiel de production

et rentabilité ;

- contribuer au renforcement de compétitivité de

ces entreprises et de l'ensemble de l'économie nationale.

3.5. Activités de l

`office

Le géant des transports « ONATRA » est une

entreprise multisectorielle constituée d'une chaîne de transports

comprenant:

- Le transport ferroviaire et fluvial ;

- La manutention et l'entreposage des marchandises aux ports;

- La construction, le carénage et la répartition

des unités flottantes;

- Les services connexes divers

Pour ce faire, I'ONATRA met à la disposition de la

clientèle son expérience et ses compétences dans tous ces

domaines.

3.6. Apport dans l

`économie nationale

L'ONATRA joue un rôle très important dans

l'économie congolaise de par la configuration géographique de ses

différents réseaux, en fait, s'étendent de l'embouchure du

fleuve Congo jusqu'à l'intérieur du territoire national à

travers sept provinces que compte la République Démocratique du

Congo.

Nous citerons à titre illustratif:

- Le transport des personnes et des marchandises pour

l'approvisionnement des centres urbains;

- L'intégration socio-économique par le

désenclavement du territoire national et le développement milieu

rural;

- Le soutien de l'industrie par la mobilité des

ressources;

- L'appui à la reconstruction nationale.

3.7. Organisation

structurelle

Les structures de l'Office sont:

- L'assemblée générale ;

- Le conseil d'administration;

- Le comité de gestion;

- Le collège des commissaires aux comptes.

Le comité de gestion qui est l'organe chargé de

la gestion quotidienne de l'Office comprend:

- L'Administrateur Délégué

Général (ADG);

- L'Administrateur Délégué

Général Adjoint (ADGA);

L'ONATRA comprend onze départements dont cinq

opérationnels et six d'appui logistique et quatre directions en STAFF

ci-après:

A. Département opérationnels

Cette catégorie comprend cinq départements qui

sont essentiellement à caractère économique il s'agit

de:

· Département des chemins de

fer

II assure le transport sur rail et l'exploitation de la ligne

ferroviaire Matadi-Kinshasa il comporte 32 gares.

· Département du port de

Kinshasa

Il s'occupe de la gestion des activités du port de

Kinshasa (manutention, magasinage, entreposage...)

· Département des ports

maritimes

Il s'occupe plus de l'exploitation du bief maritime du fleuve

Congo, ainsi que de la gestion des opérations portuaires à

Matadi, Boma et Banana.

· Département des ports et transports

fluviaux

Il assure la gestion de toutes les unités fluviales,

c'est-à-dire tout les bateaux, ports, ainsi que l'exploitation du

transport des personnes et des biens sur les voies navigables du fleuve Congo

(de Kinshasa à Kisangani), sur la rivière Kasaï et ses

principaux affluents.

· Département des chantiers

navals

Il assure la transformation, la répartition ainsi que

le carénage des unités flottantes (bateaux) de l'Office et des

armateurs privés.

B. Département d'appui

logistique

Les départements d'appui logistique sont les suivants:

· Département de ressources

humaines

Il s'occupe de la gestion du personnel. Les services

administratifs, la promotion et l'engagement du personnel.

· Département des services

généraux

Ce département a pour mission de gérer les services

sociaux (affaires sociales, santé, logement, funérailles, etc.)

et maintenance du parc automobile.

· Département de l'audit

interne

Il est chargé du contrôle de tous les

départements de l'Office.

· Département

financier

Il a pour mission de gérer les fonds de l'office en visant

le meilleur rendement et de recherche les moyens de payement nécessaire

en vue de faire face à ses engagements.

· Département d'organisation et

l'étude générale

Ce département a pour objectif d'étudier les moyens

et méthodes pour rentabiliser l'office en ce qui concerne les projets

sur les investissements et sur l'organisation même interne des

entités.

· Département technique

Il est chargé de l'acquisition et de la maintenance des

équipements.

ASSEMBLEE

GENERALE

CONSEIL D'ADMINISTRATION

COLLEGE DES COMM.AUX COMPTES

DIRECTION GENERALE

DEPARTEMENT DES PORTS ET TRANSPORTS

FLUVIAUX

DEPARTEMENT DE L'AUDIT INTERNE

DEPARTEMENT DES PORTS MARITIMES

DEPARTEMENT FINANCIER

DEPARTEMENT DES CHANCHIERS NAVALS

DEPARTEMENT DE PORT DE KINSHASA

DEPARTEMENT TECHNIQUE

DEPARTEMENT DES CHEMINS DE FER

DEPARTEMENT D'ORGANISATION ET L'ETUDE

GENERALE

DEPARTEMENT DE RESSOURCES HUMAINES

DEPARTEMENT DES SERVICES GENERAUX

SOUS-DIRECTION DES RELATIONS

PUBLIQUES

SOUS-DIRECTION DES RELATIONS

PUBLIQUES

SOUS-DIRECTION DES RELATIONS

PUBLIQUES

SOUS-DIRECTION DES RELATIONS

PUBLIQUES

SOUS-DIRECTION DES RELATIONS

PUBLIQUES

4.8. ORGANIGRAMME GENERAL DE L'ONATRA (FONCTIONNEL)

²Source : Département de la planification et

développement/DRH

CHAPITRE IV: ETUDE DE LA

RENTABILITE ET D'AUTOFINANCEMENT AU SEIN

DE L'ONATRA

L'objectif spécifique de ce chapitre est celui de

démontrer et d'apprécier principalement l'étude de la

rentabilité et d'autofinancement de l'entreprise ONATRA allant de

l'exercice 2007 à 2009. Pour atteindre les objectifs que nous sommes

fixé, nous procéderons de la manière suivante :

Ø Présentation des états

financiers ;

Ø Calcul et appréciation de la

rentabilité ; et

Ø Calcul, appréciation, l'autofinancement et le

cash-flow.

SECTION 1 :

PRESENTATION DES ETATS FINANCIERS

Pour porter un jugement sur la rentabilité de l'ONATRA,

nous avons utilisé les documents de synthèse suivants : le

bilan et le tableau de formation de résultat.

1.1. Présentation des