CHAP.IV. LA POLITIQUE POUR

LA REDUCTION DES

IMPERFECTIONS ET DES INEFFICACITE DE MARCHE DE

CREDIT EN

RDC

Nous avons montré dans les chapitres

précédents comment des défaillances de marché de

crédit, dans un contexte d'inégale répartition des actifs

(richesses) ; peut induire des phénomènes de trappes à

pauvreté.

En effet, en réduisant les imperfections de

marché par une politique globale appropriée, on fait « d'une

pierre deux coûts » : l'économie fonctionne de manière

plus efficace, induisant une production accrue de richesse, et les plus pauvres

retrouvent des opportunités de sortir de la pauvreté.

Les coûts d'une telle politique (mesurés en

termes des coûts administratifs ou bureaucratiques) doivent cependant

être comparés à ses avantages (si tant est que l'on ait une

idée du degré d'entraves qu'induisent les imperfections de

marché au niveau microéconomique).

Mais quelle politique pour réduire des imperfections de

marché ? Notons que nous avons rencontré maintes

difficultés pour définir une politique « pro-pauvres qui

soit efficiente.

Des programmes de crédit à destination des

pauvres se sont multipliés pour remédier aux imperfections de

marché en RDC. Cependant, ils se sont souvent soldé par des

résultats décevants en raison des capacités de mise en

oeuvre insuffisantes, notamment administratives et de phénomènes

d'appropriation par des groupes moins pauvres.

Si quelques programmes ont été des

réussites, la capacité des institutions de microcrédit

à atteindre les pauvres est limitée et les coûts de gestion

importants exigent un soutient financier externe récurrent. Par

ailleurs, la tendance à augmenter la taille de programme de

microcrédit porte en elle le risque d'engendrer des dispositifs dont la

complexité et la lourdeur de gestion menacent leur viabilité et

leur efficacité. Cela nous a amené à formuler dans le

cadre cette étude les directives générales sur les

interventions que l'Etat congolais peut effectuer dans domaine.

Les objectifs ultimes d'une telle intervention sont : la

valorisation des revenus et la lutte contre la pauvreté. Dans ce cadre

l'Etat se voit attribuer un rôle consistant à maximiser

l'efficacité de marché tout en reconnaissant que :

Un développement économique

accéléré exige une plus grande concurrence sur

le marché des biens et services et celui des capitaux (par

exemple : par la liberté

de prix ; des taux d'intérêts...) ;

+ Les taux d'intérêts commerciaux ne font pas

obstacle aux petits exploitants et les entrepreneurs ruraux ;

+ Les petits exploitants et les entrepreneurs ruraux sont

capables et désireux d'épargner ;

+ L'accès à des services financiers sont favorables

la croissance et à la réduction de la pauvreté.

IV.1. LES MECANISMES D'INTERVENTION DE L'ETAT

Nous avons développé dans ce travail une sorte

d'arbres de décision par laquelle l'Etat doit procéder pour

réduire les imperfections et les inefficacités de marché

dans la perspective de réaliser les objectifs ultimes ci-haut

cités. Le premier arbre explore le processus de valorisation de revenu

tandis que le second arbre explique quand à lui le processus par lequel

passe la réduction de la pauvreté.

IV.1.1 CADRE DE POLITIQUE ECONOMIQUE.

+ Cadre de politique économique propice à la

promotion des crédit en favorisant la stabilité

macroéconomique ;

+ Donner les chances égales à tous les sous

secteurs économiques ;

mettre en oeuvre des mécanismes juridiques,

réglementaires et d'application tenant compte des besoins de la

population.

A ce sujet , nous avons tenté d'évaluer si

certaines conditions nécessaires au développement de projets de

microfinance rentables en République Démocratique du Congo

étaient rencontrées, à savoir l'existence d'un cadre

légal et réglementaire cohérent et adapté, la mise

en oeuvre de moyens de supervision efficaces et l'existence d'un encadrement

adéquat du secteur.

Un travail conséquent a déjà

été réalisé au Congo dans la mise en place d'un

cadre réglementaire propre aux institutions de microfinance. Bien que

celui-ci soit encore incomplet, les bases d'une réglementation

adaptée ont été établies et les lacunes propres

à la supervision des intermédiaires financiers ont

été identifiées.

Cependant, dans ce domaine, différents chantiers sont

en cours qui permettront, à terme, d'améliorer

l'efficacité des contrôles opérés par la Banque

Centrale du Congo. En ce qui concerne l'encadrement du secteur, malgré

les nombreux efforts de la Banque Centrale du Congo d'une part et des

différents bailleurs de fonds d'autre part, l'absence de structures

telles que des associations professionnelles des institutions de microfinance

est à constater ;

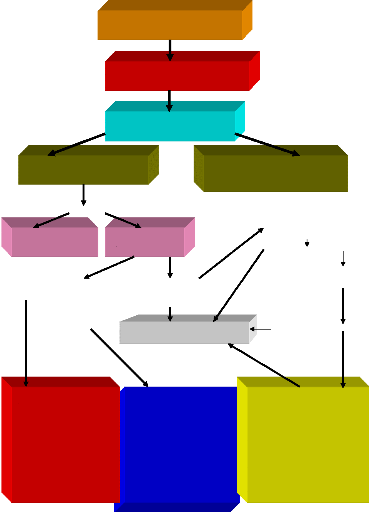

Le schéma ci-après simplifie la démarche

tout en donnant la procédure complète de cette intervention de

l'Etat.

OBJECTIF N° 1

Valorisation de

revenus

Renforcer l'efficacité et la

diversification

de marché de crédit

Evaluer les option du programme

économique du

gouvernement

Promouvoir les marchés

financiers

diversifiés et efficaces

Promouvoir les marchés non

financiers (hors

du propos de la

présente étude)

Le cadre de politique est-il mal adapté ?

OUI NON

Créer un environnement de politique

économique favorable :

· Assurer la stabilité

macroéconomique ;

· Abolir les politique

pro-urbaines

;

· Favoriser une vaste reforme du secteur

financier.

Conserver les

politiques existantes

Marché est-il efficace ?

Déterminer les

causes probables

Conserver la politique existante

Améliorer le cadre juridique et

réglementaire :

· Déréglementer les prêts

accordés par les IMF n'acceptant pas de dépôts

;

· Réduire les coûts

de

transaction

Cadre juridique et réglementaire est- il

déficient ?

A la suite d'une analyse de rentabilité, choisir

des interventions directes pour éliminer la défaillance du

marché :

· Soutenir l'intermédiation

sociale ;

· Encourager l'innovation ;

· Diffuser l'information.

La défaillance identifiée peut- elle être

éliminée rentablement

par une politique de l'Etat ?

NON OUI

Peut-on mettre le doigt sur une défaillance du

marché ?

NON OUI

Schéma n°04 : arbre de décision pour

la valorisation de revenu pauvre

Source : adapté de JACOB YARON et alii

dans les finances rurales, problèmes,structures et pratiques optimales,

BM , Washington DC 1996 p.157

|