A- Rationnement du crédit et conditions « hors

Prix » : l'analyse de Modigliani et

Jaffee

D.M. Jaffee et F. Modigliani ont les premiers

présenté une analyse du comportement du rationnement du

crédit par les banques. Ils le définissent comme « la

situation dans laquelle la demande de crédit commercial excède

l'offre de ces crédits au taux d'intérêt commercial

pratiqué par les banques ». Le prix, le taux d'intérêt

n'équilibre donc pas l'offre et la demande sans que cela puisse

être attribué à une pratique d'administration du

marché par les pouvoirs publics.

Cette situation trouve son origine dans le

comportement des banques. Jaffee et Modigliani en proposent

l'interprétation suivante. Les banques etablissent des

clivages au sein de leur clientele en fonction du risque qu'elle

represente. Elles aboutissent ainsi à

l'établissement de classes qui regroupent les clients à

l'égard desquels elles ont un comportement homogène et en

particulier à l'égard desquels elles pratiquent les mêmes

taux d'intérêt.

Mais les clients situés à

l'intérieur d'une même classe de taux d'intérêt

représentent pour les banques des risques différenciés. Il

est donc rationnel du point de vue de ces dernières de limiter leur

crédit aux clients à l'égard desquels elles pratiqueraient

un taux d'intérêt plus élevé, si les taux

étaient fixés en fonction de chaque cas particulier, et,

inversement de ne pas rationner

les clients pour lesquels une attribution individuelle

de crédit se ferait à un taux plus faible que celui de la classe

dont ils relèvent. Les banques ont une fonction d'offre

specifique pour chaque demandeur. La spécification de la

fonction d'offre s'opère au travers des conditions « hors prix

». Celles-ci concernent les conditions d'obtention du crédit :

échéances de remboursement, garanties hypothèque, ou

garantie sur le patrimoine personnel, apport personnel à

l'opération... Au travers des conditions hors prix les banques

sélectionnent leurs clients en posant des conditions d'accès

inégales en fonction du risque qu'elles estiment encourir.

Si les taux d'intérêt augmentent, le

degré de rationnement augmente. En effet, le risque de défaut

présenté par certains clients sera accru par

l'élévation de la charge d'intérêt. Le rationnement

portera donc plus fortement sur le demandeur de crédit

déjà rationné. L'incidence de l'aggravation du

rationnement sera donc très différente selon les

catégories de clients. Elle sera totalement évitée

à certains et beaucoup plus rigoureuses que ne l'indique l'observation

globale pour d'autres. Prise en compte de la part de marché, et

conditions hors prix se conjuguent pour défavoriser dans l'octroi du

crédit les petites entreprises par rapport aux firmes

importantes.

Ces pratiques microéconomiques de rationnement

peuvent être renforcées par la mise en oeuvre d'une politique

globale de limitation du crédit par la Banque centrale.

B- Rationnement du crédit en information

imparfaite : le modèle de Joseph Stiglitz et Andrew Weiss

(1981)14

Le modèle présenté par Stiglitz

et Weiss poursuit l'introduction de la notation d'asymétrie

d'information et de son application au marché du crédit. Le fait

stylisé à expliquer est le suivant : lorsque le niveau de risque

du débiteur augmente, les banques n'augmentent pas les taux

d'intérêt qu'elles exigent, mais préfèrent rationner

le crédit, c'est-à-dire refuser le prêt. Si le

marché fonctionne correctement, les agents qui demandent le bien et ceux

qui l'offrent gagneraient pourtant à une hausse du prix : les offreurs

d'une manière évidente, et les demandeurs car ils ne seraient

plus rationnés.

Pourquoi donc le taux d'intérêt n'agit-il

pas comme un prix habituel qui équilibre le marché, ici celui du

crédit ? Cela s'explique par l'existence d'une asymétrie

d'information : le

14 J. STIGLITZ ET A. WEISS

« Credit rationing in markets with imperfect information » The

American Economic Review, vol. 71, n°3, 1981, pp. 93-410.

débiteur connaît le risque du projet

qu'il entreprend (risque de sélection adverse) ou peut modifier sa prise

de risque (risque de hasard moral), alors que la banque ne peut que l'estimer.

L'augmentation du taux d'intérêt implique une hausse du

degré de risque couru par la banque car elle rend trop coûteux

pour l'entrepreneur les projets non risqués (qui rapportent moins). La

banque préfèrera alors ne pas accorder de crédit

plutôt que d'augmenter le coût du crédit.

Le modèle développé par Stiglitz

et Weiss incorpore donc à la fois l'argument de la sélection

adverse et celui du hasard moral. Les entrepreneurs prennent des

décisions plus risqués lorsque le taux d'intérêt

augmente et les projets moins risqués deviennent moins profitables au

fur et à mesure que le taux d'intérêt augmente.

La banque a de nombreux moyens pour affiner son

information et se couvrir, par exemple en exigeant des collatéraux, mais

cela n'élimine pas le rationnement du crédit.

1- Le credit comme situation d'information

imparfaite

Pourquoi le crédit est-il rationné ?

L'égalité entre l'offre et la demande sur un marché

demeure la principale représentation de l'équilibre

économique. Cette égalité se réalise grâce

à la flexibilité des prix, destinée à ajuster au

mieux l'offre et la demande. Si les prix faisaient leur travail, il ne pourrait

y avoir de situation de rationnement, puisque l'excès de demande d'un

bien serait immédiatement résorbé par une hausse du prix

du bien considéré. Le prix est en matière de crédit

le taux d'intérêt rémunérant les prêteurs

c'est-à-dire les banques. Le comportement des emprunteurs : les

entreprises, lie, selon ces auteurs, acceptation du taux d'intérêt

sur le crédit et évaluation de leur propre risque. Si

l'emprunteur anticipe un risque faible de défaut de remboursement de son

emprunt, il n'accepte pas un taux d'intérêt élevé.

Stiglitz et Weiss vont plus loin : un taux d'intérêt

élevé accroît l'attractivité des projets les plus

risqués pour les entreprises. Du point de vue de la banque, le taux de

remboursement anticipé est plus bas. Un niveau élevé des

taux d'intérêt conduit donc les emprunteurs à des choix

contraires aux intérêts des prêteurs.

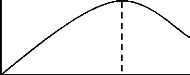

Le taux de rendement du prêt anticipé par

la banque peut donc croître moins vite que le taux d'intérêt

et peut même décroître alors que ce dernier s'accroît.

Il existe un taux d'intérêt qui

maximise le rendement de la banque soit

t* ce taux.

Taux de rendement attendu par la banque

~^* Taux d'intérêt

Le Taux d'intéret optimum pour la banque

Il est concevable qu'au taux ~^* la demande de

crédit excède l'offre de crédit. Le mécanisme

d'ajustement attendu de l'offre et de la demande implique alors que les prix :

le taux d'intérêt s'élève sous la poussée de

la demande ? offre et demande s'équilibrent alors à des

quantités moindres pour un prix plus élevé. Ce taux

d'intérêt qui ajusterait offre et demande n'est pas le taux

d'intérêt optimum pour la banque. Compte tenu de son

appréciation sur les emprunts risqués qui lie le niveau du taux

d'intérêt et niveau de risque du projet, la banque ne

prêtera pas à

un demandeur qui accepte de payer plus que le taux

~^*. À ce taux pourraient s'ajouter les conditions hors prix notamment

des garanties sur les ressources à l'entreprise. Mais en accroissant les

conditions hors prix de ses prêts la banque diminuera l'aversion pour le

risque de ces emprunteurs et donc son propre taux de rendement.

Les emprunteurs n'obtiennent donc pas des prêts

même s'ils acceptent de payer un taux d'intérêt plus

élevé : il y a rationnement du crédit.

2- L'equilibre de rationnement

Par rapport à l'analyse traditionnelle de

détermination de l'équilibre sur le marché du

crédit le modèle de Stiglitz et Weiss ajoute une composante

à la détermination de l'équilibre : le taux de rendement

anticipé des crédits l'.

La demande de crédit est une fonction

décroissante du taux d'intérêt payé par les

emprunteurs. Soit Lo cette fonction.

L'offre de crédit Ls est fonction de ~^, taux

de rendement anticipé des crédits. Le modèle pose

l'hypothèse que ce taux est une fonction décroissante du risque

du crédit. L'offre de crédit ne dépend donc pas de la

même variable que la demande.

Ces conditions expliquent que le taux

d'intérêt rm auquel offre et demande s'égalisent

:

- ne soit pas optimal pour l'un des agents : les

banques

- ne soit pas une position d'équilibre

stable.

À ce taux les banques ne maximisent pas leur

profit. Les clients qui acceptent de payer ce taux sont des clients à

gros risque. À cet effet direct sur le risque des banques s'ajoute un

effet indirect : des clients sont évincés du marché parce

que le risque qu'ils anticipent quant à leur opération ne

justifie pas de payer ce taux :

Si chaque emprunteur, ou si chaque catégorie

d'emprunteur, a une distribution de rendement anticipé de son projet

è, Stiglitz et Weiss proposent de considérer que les emprunteurs

peuvent être répartis en deux (2) groupes :

- un groupe adverse au risque qui emprunte jusqu'à

un taux d'intérêt r1. - un groupe risqué qui emprunte

jusqu'à un taux d'intérêt r2.

ri. < r2

Soit ~ (~^) la fonction qui exprime la relation entre

la charge d'intérêt des emprunteurs et le taux de rendement

anticipé de la banque par dollar emprunté. La fonction ~ (~^)

n'est pas une fonction monotone parce que certains emprunteurs sortiront du

marché à un niveau de taux d'intérêt >

r1.

Au taux d'intérêt optimum ~^* la demande de

crédit excède l'offre d'un montant z

mais toute banque qui accroîtrait son taux

d'intérêt au-delà ~^* verrait diminuer son rendement par

dollar prêté. Tant que l'excès de demande

représenté par z, n'est pas satisfait le taux

d'intérêt pratiqué est ~^*.

Au niveau ~^* l'équilibre réalisé

est donc un équilibre de rationnement établi en fonction des

anticipations des banques sur les risques encourus par leurs clients et de la

relation opérée par les emprunteurs entre le risque de leur

projet et le taux d'intérêt qu'ils acceptent de payer.

L'analyse de Stiglitz et Weiss est importante à

plusieurs titres :

1- Elle éclaire par une démonstration

théorique formalisée (dont il a été proposé

ici une version aussi simplifiée que possible) le comportement de

rationnement des banques sur le marché du crédit en soulignant

l'importance de deux (2) variables essentielles : l'appréciation du

risque et l'anticipation de la rentabilité du projet.

2- Elle établit l'existence d'un

équilibre de rationnement en déterminant au niveau

micro-économique les raisons pour lesquelles les mécanismes

d'ajustement de l'offre et de la demande par le prix, ici le taux

d'intérêt ne jouent pas leur rôle.

3- Cette analyse a eu un impact important sur la

théorie économique en raison de ses implications sur une

hypothèse fondamentale de l'analyse économique : les prix

équilibrent les marchés. La conclusion ultime de Stiglitz et

Weiss est en effet que la loi de l'offre et de la demande n'est en fait pas une

loi, et qu'elle ne devrait pas être comprise comme une hypothèse

rendue nécessaire par l'analyse de la concurrence. Pour ces auteurs

c'est plutôt un résultat généré par les

hypothèses implicites selon lesquelles les prix n'ont ni effet de tri ni

effet d'incitation.

Le résultat habituel de la théorie

économique : les prix équilibrent les marchés est celui

d'un modèle particulier et n'est pas une propriété

générale des marchés. Le chômage et le rationnement

du crédit écrivent Stiglitz et Weiss « ne sont pas des

fantasmes », ils caractérisent l'économie

réelle.

|