2.2.4. Les bons BRH

Le processus de diversification formalisée des

instruments de politique monétaire a démarré à la

fin de 1996 avec l'introduction des bons d'une maturité de 7, 28, et 91

jours, appelés bons BRH. En même temps, le taux de réserves

obligatoires a été révisé à la baisse, et

l'assiette de ces réserves a été élargie, comme

nous venons de le voir pour inclure les dépôts en devises, et

d'autres éléments du passif bancaire.

En plus de contrôler la liquidité

bancaire, l'objectif des bons BRH est de débuter l'instauration dans le

système, d'un taux directeur qui est depuis 1997 jusqu'à date le

taux d'intérêt sur les bons de 91 jours.

Il est à souligner que le 26 mars 2008 la BRH a

décidé d'élargir la participation aux adjudications de

bons BRH à des Institutions Financières non bancaires

(catégorie I), Grand Public à travers les courtiers en valeurs

mobilières (catégorie II), Grand Public (catégorie III).

Les objectifs de l'élargissement des bons BRH sont :

faciliter une meilleure articulation de la politique

monétaire ;

rendre les opérations d'émission de bons

plus efficientes et conformes aux pratiques optimales;

favoriser une gestion adéquate des

risques;

stimuler une plus forte transmission des taux

d'intérêt aux déposants;

Assurer une meilleure captation de la

liquidité.

La BRH a élargie les bons BRH en vue de mieux

contrôler la masse monétaire afin de lutter contre l'inflation qui

est sa priorité.

Cette politique d'intervention sur le marché

monétaire, permet à la BRH de réduire ou d'accroître

la masse monétaire en réduisant ou en augmentant directement les

réserves des

banques commerciales. Quand elle vend ces bons BRH sur

le marché monétaire, le paiement de ces bons BRH par l'acheteur a

pour effet de réduire directement les réserves des banques

commerciales en réduisant ce qu'elle estime être un surplus de

liquidité. Ainsi elle fait monter le taux d'intérêt et, par

conséquent, diminue l'offre de monnaie, c'est-à-dire a choisi de

lutter contre l'inflation, par ce que les économistes appellent une

politique restrictive.

À l'inverse, si elle achète ces titres

sur le marché monétaire tel n'est pas le cas dans

l'économie haïtienne, elle fait augmenter directement les

réserves des banques commerciales, donc augmente l'offre de monnaie,

faisant ainsi baisser les taux d'intérêt. Cette politique,

appelée expansionniste, a des effets multiplicateurs, qui

développent le crédit dans l'économie entière, donc

lui servent à soutenir l'économie, par conséquent la BRH

essaie de lutter contre le chômage, le sous-emploi et les

récessions. Mais en Haïti, il s'avère que seulement moins de

1%24 des agents économiques a accès au crédit

bancaire, une telle politique risque d'avoir des effets mitigés. Et dans

tous les cas, cette expansion du crédit et la baisse des taux

d'intérêt qui peut en résulter, stimulent l'activité

économique.

Les bons BRH sont une variable importante dans le

cadre de notre travail de recherche, c'est pourquoi nous prenons le soin de la

présenter de façon détaillée.

Les bons BRH, restent et demeurent depuis leur

apparition en novembre 1996 le principal instrument dans la conduite de la

politique monétaire par la Banque de la République d'Haïti

(BRH). Nous avons constaté dans le graphique de la page suivante que

l'encours des bons BRH était à leur plus faible niveau entre 1997

et 2005, et à leur plus haut niveau entre 2006 et 2010. La courbe du

taux de croissance des bons BRH de son côté évoluait en

dents de scie de 1998 à 2006, pour ensuite épouser une allure

décroissante entre 2007 et 2010 suite à une politique

monétaire expansionniste de la Banque Centrale, c'est-à-dire, une

baisse des taux d'intérêt sur les bons BRH dans le but de relancer

le crédit en Haïti afin d'avoir un plus haut taux de croissance

économique.

24 DOURA Fred. Op.cit. p. 245.

Graphique # 1- Évolution de l'encours et du taux

de croissance des bons BRH

(en millions de gourdes et en

pourcentage)

|

120000

100000

80000

60000

40000

20000

0

|

|

100% 80% 60% 40% 20% 0% -20%

|

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010 Encours des bons BRH Taux de croissance des bons BRH

Source : BRH (données) et Auteur

(graphique)

De novembre 1996 à septembre 1998 l'encours des

bons BRH s'élevait 26 801 millions de gourdes, puis est passé de

14 224 millions de gourdes en 1998 à 26 602 millions de gourdes en 1999

soit un taux de croissance de 87.02% qui est le taux de croissance le plus

élevé enregistré sur de la période ; ce qui allait

chuter de 111.76 points de pourcentage en 2000, soit un taux de -10.24% qui est

le taux de croissance le plus faible sur la période. L'encours des bons

BRH a atteint son apogée en 2009, soit une valeur 119 965 millions de

gourdes, de l'autre côté, son niveau le plus bas a

été enregistré en 1997, soit 12 577 millions de gourdes.

(Graphique # 1, Tableau # 1 en annexe).

Durant la période sous étude, nous avons

recensé quatre types de bons : les bons à échéance

de 7, 28, 91 et 182 jours. Les bons BRH de 182 jours ont apparu que deux fois

en 2008 et 2009 avec un pourcentage respectif de 0.23% et 1.89% du total de

l'encours des bons BRH.

Graphique # 2- Composition de l'encours des bons BRH (en

pourcentage)

|

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

0%

|

|

|

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

|

|

Bons BRH 182 jours Bons BRH 91 jours Bons BRH 28 jours

Bons BRH 7 jours

|

Source : BRH (données) et Auteur

(graphique)

Les bons BRH de 91 jours représentaient la

composante majoritaire de l'encours des bons BRH presque sur toute la

période, sauf en 2010 ils ont cédé la place aux bons BRH

de 7 jours. En 2006, 2007 et 2008 les bons de 91 jours représentaient

respectivement 97.92%, 98.82% et 93.23% du total de l'encours des bons BRH pour

ensuite chuter à leur plus bas niveau en 2009 et 2010 (48.05% et

39.13%). En 2002, les bons à échéance de 28 jours ne

faisaient plus l'objet des soumissions des banques commerciales qui, pour

profiter des taux nominaux les plus élevés. Ce n'était

qu'en 2009 que ces bons ont atteint leur niveau le plus élevé

soit 22.5%. À l'opposé des bons à échéance

de 91 jours, les bons de 7 jours ont atteint leur plus haut niveau en 2009 et

2010 (27.56% et 39.66%) et leur plus bas niveau en 2006, 2007 et 2008 soit

1.4%, 0.9% et 1.93% respectivement. (Graphique # 2, Tableau # 2 en

annexe).

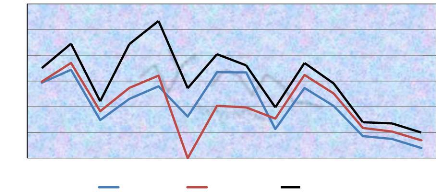

Comme nous le voyons sur le graphique # 3, la courbe

des taux d'intérêt des bons de 91 jours est au-dessus des autres

courbes parce que ce taux guide les banques commerciales dans leurs

opérations de trésorerie.

Graphique # 3- Évolution des Taux Moyens Annuels

(TMA) sur les bons BRH des

différentes maturités (en

pourcentage)

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

TMA 7 jours TMA 28 jours TMA 91 jours

30%

25%

20%

15%

10%

5%

0%

Source : BRH (données) et Auteur

(graphique)

D'après le graphique ci-dessus les courbes des

taux d'intérêt sur les bons évoluaient en dents de scie. En

2001, la courbe des taux d'intérêt sur les bons de 91 jours

était à son maximum soit un taux de 26.70% une augmentation de

141.2 points de pourcentage par rapport à l'année 1999 (11.07%).

En 2002, du fait que les bons de 28 jours ne faisaient plus l'objet des

soumissions des banques commerciales, ceci provoquait la chute du taux

d'intérêt à 0.00%. Entre 2008 et 2010 les taux

d'intérêt des bons 7, 28 et 91 jours étaient plus ou moins

stables et évoluaient dans une fourchette comprise entre 4.3% et 6.77%,

cette baisse est due à la politique monétaire expansionniste de

la BRH dans le but d'augmenter l'investissement privé via le

crédit. (Graphique # 3, Tableau # 3 en annexe).

La présentation des instruments de la politique

monétaire de la BRH est importante pour la compréhension de ce

travail de recherche. Les bons BRH étant un instrument de la politique

monétaire, de ce fait, le chapitre suivant parlera d'une part de la

situation du crédit en Haïti et d'autre part montrera en partie les

impacts des bons BRH sur le crédit.

|