CHAPITRE III - LA SITUATION DU CRÉDIT EN

HAÏTI

Face à un défi si grand qui est la lutte

contre l'inflation, les bons BRH s'avèrent un instrument efficace, mais

inefficient, du fait que, le crédit considéré comme un

déterminant de l'activité économique se trouve restreindre

par l'émission des bons BRH. De ce fait, nous aurons à

présenter dans ce chapitre la situation du crédit et à

analyser l'effet des bons BRH et des taux débiteurs sur le crédit

ainsi que l'impact des taux directeurs sur les taux

débiteurs.

Section 1. Analyse du crédit au sein de

l'économie haïtienne

1.1. Évolution du crédit

Le crédit dépend en grande partie de la

capacité des banques commerciales à capter les

dépôts des agents économiques. Dans cette optique, le

crédit octroyé aux agents économiques et les

dépôts de ces derniers seront analysés en vue de

dégager les écarts.

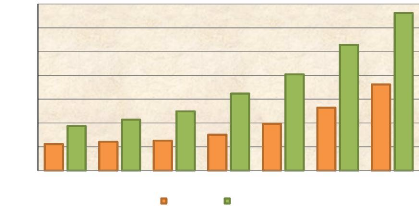

Graphique # 4- Évolution des dépôts

et du crédit avant 1997

(en millions de gourdes)

1990 1991 1992 1993 1994 1995 1996

Crédit Dépôts

140000

120000

100000

80000

60000

40000

20000

0

Source : BRH (données) et Auteur

(graphique)

Nous avons constaté que le crédit et les

dépôts ont crû d'une année à l'autre,

cependant, les dépôts croissaient à un rythme

géométrique ou exponentiel et le crédit à un rythme

arithmétique. Le crédit et les dépôts étaient

à leurs plus bas niveaux en 1990, leurs montants étaient

respectivement 22 271 et 37 373 millions gourdes, les dépôts

étaient supérieurs au volume de crédit que 1.37 fois. Le

crédit et les dépôts ont atteint leurs pics en 1996, le

taux de croissance du crédit et des dépôts était

respectivement 225.23% (72 433 millions de gourdes) et 254% (132 385 millions

de gourdes) par rapport à 1990, les dépôts étaient

1.83 fois plus grands que le volume de crédit. (Graphique # 4, Tableau #

5 et # 6 en annexe). Analysons maintenant l'évolution des

dépôts et du crédit pour la période

1997-2010.

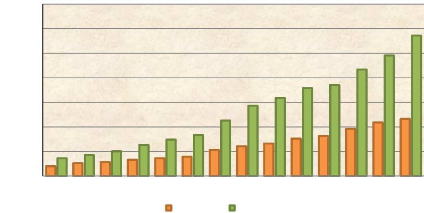

Graphique # 5- Évolution des dépôts

et du crédit après 1996

(en millions de gourdes)

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

Crédit Dépôts

1400000

1200000

1000000

800000

600000

400000

200000

0

Source : BRH (données) et Auteur

(graphique)

La même remarque fait plus haut est encore de

mise ici, c'est-à-dire, les dépôts croissaient à un

rythme géométrique ou exponentiel et le crédit à un

rythme arithmétique. En 1997 les dépôts s'élevaient

à 145 431 millions gourdes et le volume de crédit à 79 946

millions de gourdes, les dépôts n'étaient supérieurs

au volume de crédit que 1.82 fois. En 2010 le crédit se hissait

à 464 920 millions de gourdes soit une croissance moyenne annuelle de

12.85% et les

dépôts à 1 143 030 millions de

gourdes soit une croissance moyenne annuelle de 18.85%, durant cette

année, les dépôts étaient 2.46 fois plus grands que

le niveau de crédit octroyé dans l'économie. (Graphique #

5, Tableau # 5 et # 6 en annexe).

En observant les deux graphiques ci-dessus, nous

constatons que le crédit a crû chaque année. Pour comparer

l'évolution du crédit avant (1990-1996) et pendant la

période sous étude (1997-2010), nous avons transformé le

crédit en taux de croissance afin d'avoir une meilleure

analyse.

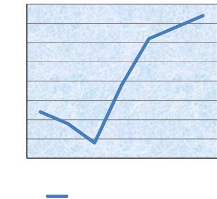

Graphique # 6- Évolution du taux de croissance

du crédit de 1990 à 2010 (en pourcentage)

1990 1991 1992 1993 1994 1995 1996

Taux de croissance du crédit

40%

35%

30%

25%

20%

15%

10%

5%

0%

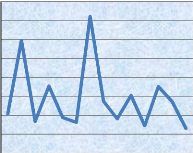

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

2009 2010

Taux de croissance du crédit

40% 35% 30% 25% 20% 15% 10% 5% 0%

Source : BRH (données) et Auteur

(graphique)

Nous observons sur le graphique # 6 que la courbe du

taux de croissance du crédit de 1990 à 1996 a une allure

croissante et celle de 1997 à 2010 évoluait en dents de scie.

Cependant de 1990 à 1992 la courbe du taux de croissance du

crédit était décroissante ensuite pour épouser une

allure croissante de 1993 à 1996. Il faut noter que le taux croissance

du crédit pour la période 1990-1996 était à son

plus bas niveau en 1992 (3.60%) et son plus haut niveau en 1996 (37.16%). La

courbe du taux de croissance du crédit pour la période 1997-2010

était à son plus faible niveau en 2010 (6.55%) et atteint son

sommet en 2003 (36.07%). Il est à souligner qu'avant l'introduction des

bons BRH, le crédit a eu une meilleure croissance. (Graphique # 6,

Tableau # 7 en annexe).

|