Impact des bons BRH (Banque de la République d'Haà¯ti) sur le crédit en Haà¯ti: une modélisation du Vecteur Auto Régressif (VAR) d'octobre 1996 à septembre 2010( Télécharger le fichier original )par Albert Pierre Louis Universite d'état d'Haiti - Licence en sciences économiques 2011 |

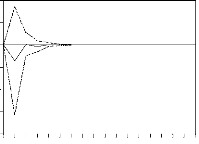

CONCLUSION ET RECOMMANDATIONSCe travail a consisté à montrer l'impact des bons BRH et des taux débiteurs sur le crédit en Haïti pour la période allant d'octobre 1996 à septembre 2010. Connaître le degré de transmission d'un choc des bons BRH sur le crédit est important surtout dans un pays où le crédit devient de plus en plus inaccessible. Après avoir pris le soin de présenter dans le premier chapitre les concepts de notre recherche à savoir les bons BRH qui donnent naissance au taux directeur à partir des bons de 91 jours qui à son tour détermine le taux débiteur qui lui influence le crédit. Dans le cadre théorique nous avons passé en revue les théories sur la politique monétaire, le crédit, le vecteur autorégressif (VAR) et dressé un référentiel théorique précis qui montre l'influence de la politique monétaire sur le crédit. Le second chapitre a parlé des instruments qu'utilisent les banques centrales pour mener leurs politiques monétaires. La première section a développé les instruments utilisés par la Federal Reserve (Fed), le Système Européen des Banques Centrales (SEBC) et la Banque Centrale des États de l'Afrique de l'Ouest (BCEAO). La seconde section a présenté les instruments de politique monétaire de la BRH (réserves obligatoires, interventions sur le marché des changes et bons BRH) avec leurs statistiques. Le chapitre trois a consisté à présenter la situation du crédit en Haïti. Dans la première section nous avons montré comment le crédit a évolué de 1990 à 1996, également pour la période d'observation (1997 à 2010). Elle a aussi exhibé les différentes répartitions du crédit dans l'économie haïtienne (répartition du nombre de prêts par emprunteur, répartition de l'encours des prêts par tranche, répartition de l'encours des prêts par secteur d'activité, répartition de l'encours des prêts par échéance) et a présenté en plus des bons BRH les différents obstacles à l'expansion du crédit en Haïti. La deuxième section quant' à elle, a démontré en partie l'impact des bons BRH, des taux débiteurs sur le crédit en Haïti, les effets des taux directeurs sur les taux débiteurs et a montré aussi le poids dans le PIB des intérêts versés par la BRH aux Institutions Financières sur les bons BRH. Le dernier chapitre est d'une importance capitale puisqu'il nous a permis de confirmer nos hypothèses de travail. La première section a consisté en une présentation de la modélisation VAR et la seconde en une exhibition de notre modèle de recherche. Nous avons transformé les données en taux de croissance puis, nous avons fait le test de Dickey-Fuller Augmenté (ADF) qui est un test de stationnarité pour voir si les données sont stationnaires afin d'utiliser le processus VAR. Puisque les données sont stationnaires nous avons déterminé le nombre de décalages pour savoir de quel VAR il s'agit. Ensuite, nous avons estimé le VAR(1) et fait le test de causalité de Granger. Le test de causalité de Granger montre que le taux de croissance des bons BRH (TXBBRH) aussi bien que le taux de croissance des taux débiteurs (TXTDB) améliorent l'estimation du taux de croissance du crédit (TXCRED). De même, les valeurs passées du taux de croissance des taux directeurs (TXTDR) influencent sur les valeurs futures du taux de croissance des taux débiteurs (TXTDB). La dynamique du modèle VAR(1) a conduit aux réponses aux chocs et à la décomposition de la variance. Les résultats prouvent qu'un choc du taux de croissance des bons BRH (TXBBRH) et du taux de croissance des taux débiteurs (TXTDB) a un impact instantané sur le taux de croissance du crédit (TXCRED) même constat d'un choc du taux de croissance des taux directeurs (TXTDR) sur le taux de croissance des taux débiteurs (TXTDB). L'impact d'un choc de 1% du TXBBRH sur le TXCRED est de -0.19% après un mois et de 0.02 après 3 mois. En outre, un choc de 1% du TXTDB a un impact de -0.2% au bout d'un mois et de 0.03% au bout de trois mois sur TXCRED. De son côté, la réponse du TXTDB est de -0.74% au bout d'un mois, de 0.97% après deux mois et de 0.10% après quatre mois suite à un choc de 1% du TXTDR. En cumulant les réponses du TXCRED, nous avons trouvé une relation négative entre le TXCRED et le TXTBD, également, nous avons décelé un lien négatif entre le TXCRED et le TXTDR. Par contre dans les réponses cumulées du TXTDB suite à un choc du TXTDR nous avons rencontré une liaison positive entre ces deux variables. La décomposition de la variance nous a permis de voir que la baisse du crédit dans l'économie est causée à 1.19% du TXTDB, et à 0.77% du TXBBRH. Elle a montré également que la hausse du TXTDB est due à 3% du TXTDR. Les différentes analyses menées dans le cadre dans le cadre du VAR nous ont amené à accepter les hypothèses que nous avons formulées au début de notre travail à savoir : « HP : L'émission des bons BRH auprès des Institutions financières haïtiennes, en tenant compte des taux d'intérêt débiteurs constitue un obstacle peu significatif à l'expansion du crédit en Haïti.» « HS1 : Une expansion des bons BRH a un impact négatif peu significatif sur le crédit en Haïti », « HS2 : Une augmentation des taux débiteurs a un effet négatif peu important sur le crédit en Haïti », « HS3 : Un accroissement des taux directeurs influe positivement et de manière peu considérable les taux débiteurs. » Ce travail de recherche a été élaboré dans contexte très difficile. La quasi-inexistence des documents élaborés sur notre thème de recherche à savoir les bons BRH et le crédit est la principale cause de l'absence d'un cadre empirique dans notre travail de recherche. Les bibliothèques à l'échelle nationale sont pauvres en document, ce qui a rendu extrêmement pénible la recherche documentaire. Les principales sources de données telles que la BRH et l'IHSI n'ont pas été toujours en mesure de nous fournir les données qui correspondent mieux à notre travail. Il faut cependant souligner malgré les bons BRH et les taux débiteurs expliquent faiblement le crédit mais ils ont un impact négatif sur celui-ci. De ce fait, la BRH doit-elle arrêter l'émission des bons BRH ? Tout d'abord, nous devons dire que les banques commerciales ont jusqu'à trois options quand elles disposent de beaucoup de gourdes dans leurs caisses : Primo, elles peuvent choisir d'octroyer du crédit bancaire aux agents économiques haïtiens, dans le cadre du développement des initiatives privées. Ce serait l'option idéale pour l'économie haïtienne qui en bénéficierait grandement. Compte tenu de l'instabilité politique du pays, cette option présente donc trop de risques pour elles. Secundo, elles peuvent choisir d'échanger leurs gourdes contre le dollar ÉU qui est une monnaie de très loin plus stable que la gourde et qui permet de mieux conserver la valeur de l'argent. Cette option serait désastreuse pour l'économie haïtienne, car toute la liquidité oisive des banques commerciales haïtiennes irait créer une forte pression sur la demande de dollars ÉU sur le marché des changes, ce qui provoquerait une inflation importée dans l'économie haïtienne due à la dépréciation de la gourde par rapport au dollar ÉU. Tertio, elles peuvent placer leur avoir dans les bons BRH qui représentent justement un placement sûr et sans risque mais qui ont une répercussion négative sur le crédit. Il est clair que sur la base de cette analyse, les autorités monétaires de la banque centrale auront toujours recours à l'émission des bons BRH jusqu'à ce qu'elles trouvent un autre instrument monétaire plus souple et plus efficient. Donc, en attendant de trouver cet autre instrument de la politique monétaire, l'émission des bons BRH par les autorités monétaires de la banque centrale reste une nécessité. Car, il est important de comprendre aussi que l'adage qui dit que de deux maux il faut choisir le moindre est justement respecté dans la logique suivie par les autorités monétaires de la banque centrale en émettant les bons BRH. La première option, l'octroi du crédit bancaire, n'étant même pas envisageable pour les banques commerciales de la place, étant donné les risques toujours pesants de troubles politiques dans le pays, la banque centrale préfère encourir les coûts de l'option « émission des bons BRH » en lieu et place des coûts qu'occasionnerait l'option « échanger les gourdes contre des dollars ÉU ». Ce qui, à notre avis est un choix rationnel. Nous recommandons fortement aux autorités monétaires de la banque centrale haïtienne de toujours chercher un niveau optimal des taux d'intérêt sur les bons BRH pour les différentes séances d'adjudication des bons (surtout le taux d'intérêt des bons de 91 jours qui est un déterminant du taux débiteur qui lui influence le crédit). À ce stade, au lieu de se demander quel est ce taux d'intérêt optimal pour chaque séance d'adjudication des bons BRH, ou comment déterminer ce taux optimal, il convient surtout de réaliser que tant que nous aurons pas trouvé un niveau des taux sur les bons BRH tel que les banques commerciales soient indifférentes entre placer leur avoir dans les bons ou accorder du crédit aux agents économiques, on ne pourra pas parler de niveau optimal des taux d'intérêt sur les bons BRH. Donc, l'indicateur qui serait déterminant pour trouver ce taux d'intérêt optimal est « l'indifférence » des banques de second rang face à ces deux dernières options. Tant qu'il y aura de l'engouement pour l'option « placement dans les bons BRH », c'est que les taux pratiqués sur ceux-ci ne sont pas optimaux. BIBLIOGRAPHIE OUVRAGES

ARTICLES ET PUBLICATIONS

SITES INTERNET

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Année |

Bons BRH |

Bons BRH |

Bons BRH |

Bons BRH |

Bons BRH |

|

1997 |

2851 |

2320 |

7406 |

- |

12577 |

|

1998 |

1694 |

569 |

11961 |

- |

14224 |

|

1999 |

4679 |

2712 |

19211 |

- |

26602 |

|

2000 |

1926 |

830 |

21123 |

- |

23879 |

|

2001 |

3224 |

80 |

19973 |

- |

23277 |

|

2002 |

3009 |

0 |

31061 |

- |

34070 |

|

2003 |

4500 |

500 |

33645 |

- |

38645 |

|

2004 |

8531 |

770 |

48157 |

- |

57458 |

|

2005 |

5161 |

10749 |

37051 |

- |

52961 |

|

2006 |

1105 |

536 |

77397 |

- |

79038 |

|

2007 |

872 |

275 |

96069 |

- |

97216 |

|

2008 |

2085 |

660 |

105058 |

248 |

108051 |

|

2009 |

30859 |

25198 |

53795 |

2113 |

111965 |

|

2010 |

41865 |

22393 |

41307 |

- |

105565 |

Source : Direction du Controle du Credit, BRH. (-) valeur nulle

Tableau # 2

Composition de l'encours des bons

BRH

(en pourcentage)

|

Année |

Bons BRH |

Bons BRH |

Bons BRH |

Bons BRH |

|

1997 |

22.67 |

18.45 |

58.88 |

- |

|

1998 |

11.91 |

4.00 |

84.09 |

- |

|

1999 |

17.59 |

10.19 |

72.22 |

- |

|

2000 |

8.07 |

3.48 |

88.45 |

- |

|

2001 |

13.85 |

0.34 |

85.81 |

- |

|

2002 |

8.83 |

- |

91.17 |

- |

|

2003 |

11.64 |

1.30 |

87.06 |

- |

|

2004 |

14.85 |

1.34 |

83.81 |

- |

|

2005 |

9.74 |

20.30 |

69.96 |

- |

|

2006 |

1.40 |

0.68 |

97.92 |

- |

|

2007 |

0.90 |

0.28 |

98.82 |

- |

|

2008 |

1.93 |

0.61 |

97.23 |

0.23 |

|

2009 |

27.56 |

22.50 |

48.05 |

1.89 |

|

2010 |

39.66 |

21.21 |

39.13 |

- |

Source : Direction du Controle du Credit, BRH. (-) valeur nulle

Tableau # 3

Taux Moyens Annuels (TMA) sur les bons

BRH des différentes maturités

(en pourcentage)

|

Année |

TMA 7 jours |

TMA 28 jours |

TMA 91 jours |

|

1997 |

14.68 |

14.90 |

17.53 |

|

1998 |

17.20 |

18.53 |

22.27 |

|

1999 |

7.42 |

9.16 |

11.07 |

|

2000 |

11.54 |

13.70 |

22.20 |

|

2001 |

14.00 |

16.07 |

26.70 |

|

2002 |

8.10 |

- |

13.61 |

|

2003 |

16.73 |

10.20 |

20.23 |

|

2004 |

16.70 |

9.89 |

18.07 |

|

2005 |

5.67 |

7.70 |

9.90 |

|

2006 |

13.67 |

16.20 |

18.53 |

|

2007 |

10.18 |

12.60 |

14.56 |

|

2008 |

4.30 |

5.88 |

7.00 |

|

2009 |

3.75 |

5.20 |

6.77 |

|

2010 |

2.00 |

3.50 |

5.00 |

Source : Direction du Controle du Credit, BRH. (-) valeur nulle

Tableau # 4

Taux d'intérêt moyens

annuels du systime bancaire

(en pourcentage)

|

Année |

Prêts |

Déperts a terme |

Déperts d'épargne |

|||

|

Gourdes |

Devises |

Gourdes |

Devises |

Gourdes |

Devises |

|

|

1997 |

21.80 |

n/d |

10.63 |

n/d |

5.02 |

n/d |

|

1998 |

23.57 |

11.77 |

13.17 |

4.50 |

5.48 |

2.83 |

|

1999 |

23.00 |

12.56 |

8.10 |

4.23 |

4.08 |

2.23 |

|

2000 |

23.96 |

13.62 |

10.34 |

4.80 |

3.36 |

1.75 |

|

2001 |

28.54 |

15.14 |

14.46 |

4.97 |

3.62 |

1.81 |

|

2002 |

26.46 |

12.68 |

9.19 |

3.04 |

2.60 |

1.50 |

|

2003 |

28.90 |

13.91 |

12.27 |

3.13 |

2.80 |

1.33 |

|

2004 |

33.91 |

13.73 |

13.44 |

3.07 |

2.63 |

1.34 |

|

2005 |

28.77 |

13.62 |

3.60 |

2.66 |

1.33 |

0.78 |

|

2006 |

27.45 |

12.70 |

6.00 |

3.18 |

1.13 |

0.74 |

|

2007 |

30.08 |

12.54 |

5.83 |

3.30 |

0.94 |

0.52 |

|

2008 |

23.25 |

12.31 |

2.61 |

2.56 |

1.00 |

0.90 |

|

2009 |

22.08 |

12.65 |

1.96 |

1.32 |

0.78 |

0.48 |

|

2010 |

20.87 |

11.73 |

1.17 |

0.66 |

0.38 |

0.25 |

Source : Direction du Controle du Credit, BRH. (n/d) non disponible

|

Année |

Credit en gourdes |

Credit en dollars EU |

Credit total |

|

1990 |

22271 |

- |

22271 |

|

1991 |

24277 |

- |

24277 |

|

1992 |

25150 |

135 |

25285 |

|

1993 |

29901 |

238 |

30139 |

|

1994 |

38798 |

658 |

39456 |

|

1995 |

50895 |

1976 |

52871 |

|

1996 |

66636 |

5797 |

72433 |

|

1997 |

64007 |

15939 |

79946 |

|

1998 |

76180 |

27590 |

103770 |

|

1999 |

73930 |

38530 |

112460 |

|

2000 |

78010 |

54360 |

132370 |

|

2001 |

85690 |

59160 |

144850 |

|

2002 |

88260 |

68350 |

156610 |

|

2003 |

111640 |

101470 |

213110 |

|

2004 |

121310 |

120980 |

242290 |

|

2005 |

132500 |

131810 |

264310 |

|

2006 |

141060 |

163540 |

304600 |

|

2007 |

142990 |

183690 |

326680 |

|

2008 |

163070 |

221080 |

384150 |

|

2009 |

180090 |

256230 |

436320 |

|

2010 |

217080 |

247840 |

464920 |

Source : Direction Monnaie et Analyse Economique, BRH. (-) valeur nulle

|

Année |

Dépôts en gourdes |

Dépôts en dollars EU |

Total des Dépôts |

|

1990 |

37373 |

- |

37373 |

|

1991 |

42600 |

212 |

42812 |

|

1992 |

47740 |

2069 |

49809 |

|

1993 |

58774 |

6005 |

64779 |

|

1994 |

71395 |

9614 |

81009 |

|

1995 |

90150 |

15602 |

105752 |

|

1996 |

103565 |

28820 |

132385 |

|

1997 |

109436 |

35995 |

145431 |

|

1998 |

121670 |

49150 |

170820 |

|

1999 |

139270 |

61490 |

200760 |

|

2000 |

161200 |

91910 |

253110 |

|

2001 |

178550 |

117970 |

296520 |

|

2002 |

190960 |

143580 |

334540 |

|

2003 |

234880 |

216880 |

451760 |

|

2004 |

295190 |

277190 |

572380 |

|

2005 |

328670 |

306380 |

635050 |

|

2006 |

341460 |

373280 |

714740 |

|

2007 |

360290 |

382100 |

742390 |

|

2008 |

413330 |

453920 |

867250 |

|

2009 |

455490 |

526240 |

981730 |

|

2010 |

512690 |

630340 |

1143030 |

Source : Direction Monnaie et Analyse Economique, BRH. (-) valeur nulle

Tableau # 7

Taux de croissance du credit et des bons

BRH

(en pourcentage)

|

Année |

Taux de |

Taux de croissance |

Taux de |

Taux de |

|

1990 |

12.32 |

- |

12.32 |

- |

|

1991 |

9.01 |

- |

9.01 |

- |

|

1992 |

3.60 |

- |

3.60 |

- |

|

1993 |

18.89 |

76.29 |

19.43 |

- |

|

1994 |

29.75 |

176.47 |

31.20 |

- |

|

1995 |

31.18 |

200.30 |

34.21 |

- |

|

1996 |

30.93 |

193.37 |

37.16 |

- |

|

1997 |

-3.94 |

175.95 |

10.37 |

- |

|

1998 |

19.02 |

73.10 |

29.80 |

13.10 |

|

1999 |

-2.95 |

39.65 |

8.37 |

87.02 |

|

2000 |

5.52 |

41.08 |

17.70 |

-10.23 |

|

2001 |

9.84 |

8.83 |

9.42 |

-2.52 |

|

2002 |

3.00 |

15.53 |

8.11 |

46.36 |

|

2003 |

2.65 |

48.45 |

36.07 |

13.42 |

|

2004 |

8.66 |

19.22 |

13.69 |

48.68 |

|

2005 |

9.22 |

8.95 |

9.08 |

-7.82 |

|

2006 |

6.46 |

24.07 |

15.24 |

49.23 |

|

2007 |

1.37 |

12.32 |

7.25 |

23.00 |

|

2008 |

14.04 |

20.35 |

17.59 |

11.14 |

|

2009 |

10.44 |

15.90 |

13.58 |

3.62 |

|

2010 |

20.54 |

-3.27 |

6.55 |

-.5.71 |

Source : Tableau realise a partir des donnees de la BRH. (-) valeur nulle

Tableau # 8

Poids des intérêts

versés par la BRH sur les bons BRH

(en millions de gourdes et en

pourcentage)

|

Année |

Intérêts versés sur les bons |

PIB |

%Intérêts bons dans le PIB |

|

1997 |

2062 |

54005 |

3.81 |

|

1998 |

3060 |

62997 |

4.85 |

|

1999 |

2722 |

69254 |

3.93 |

|

2000 |

5025 |

77500 |

6.48 |

|

2001 |

5797 |

85700 |

6.76 |

|

2002 |

4471 |

94028 |

4.75 |

|

2003 |

7611 |

119758 |

6.35 |

|

2004 |

10202 |

140387 |

7.26 |

|

2005 |

4788 |

168035* |

2.85 |

|

2006 |

14581 |

197183** |

7.39 |

|

2007 |

14112 |

220110** |

6.41 |

|

2008 |

7517 |

250590*** |

3.00 |

|

2009 |

3982 |

266904*** |

1.49 |

|

2010 |

3686 |

267030*** |

1.38 |

Source : Tableau realise a partir des donnees de la BRH et de l'IHSI *Semi définitifs ** Provisoires *** Estimation

Tableau # 9

Evolution mensuelle du credit

(en

millions de gourdes)

|

Oct. |

Nov. |

Dec. |

Jan. |

Fev. |

Mars |

Avril |

Mai |

Juin |

Juil. |

Aofit |

Sept. |

|

|

1997 |

5689.89 |

5599.85 |

5881.62 |

6153.40 |

6257.20 |

6582.80 |

6896.10 |

7029.82 |

7186.41 |

7354.40 |

7640.91 |

7671.28 |

|

1998 |

7886.36 |

8122.19 |

8512.20 |

8661.11 |

8646.70 |

8768.46 |

8844.89 |

8867.15 |

8868.39 |

8890.16 |

8792.34 |

8900.24 |

|

1999 |

8920.58 |

9006.08 |

9156.12 |

9275.25 |

9401.49 |

9382.10 |

9496.00 |

9523.65 |

9562.71 |

9459.38 |

9627.08 |

9650.45 |

|

2000 |

9843.23 |

10203.46 |

10128.88 |

10492.24 |

10715.32 |

11049.39 |

11176.02 |

11115.94 |

11206.69 |

11332.14 |

11778.50 |

13341.71 |

|

2001 |

12383.07 |

12381.69 |

12074.35 |

12220.21 |

12169.97 |

11978.31 |

11838.83 |

11828.60 |

11926.66 |

11926.68 |

11938.82 |

12194.74 |

|

2002 |

12343.16 |

12609.62 |

12914.04 |

12884.99 |

12772.55 |

12844.97 |

12700.00 |

13058.03 |

13093.33 |

13632.78 |

13742.38 |

14014.16 |

|

2003 |

15226.74 |

16407.67 |

16800.72 |

17439.69 |

18731.90 |

18030.17 |

18137.41 |

18690.71 |

18147.74 |

18530.80 |

18287.90 |

18720.19 |

|

2004 |

19294.85 |

19989.88 |

20448.60 |

21159.57 |

21522.50 |

20021.93 |

19795.90 |

19855.28 |

19830.01 |

20134.56 |

20015.17 |

20238.67 |

|

2005 |

20517.23 |

20581.04 |

20859.38 |

20721.85 |

20936.97 |

21355.13 |

21988.64 |

22134.01 |

22745.25 |

23817.78 |

24111.19 |

24534.33 |

|

2006 |

24787.10 |

25127.54 |

25477.17 |

25754.65 |

25377.73 |

25259.31 |

25165.62 |

24594.92 |

25805.90 |

25888.42 |

25561.96 |

25780.66 |

|

2007 |

25990.57 |

26643.23 |

27303.94 |

27686.44 |

27388.81 |

27424.05 |

27406.69 |

27162.51 |

26973.66 |

26942.54 |

27345.90 |

28430.76 |

|

2008 |

28777.47 |

29844.17 |

29721.31 |

30163.25 |

30361.69 |

31359.77 |

31886.18 |

32566.83 |

34185.12 |

34565.77 |

34955.36 |

35753.71 |

|

2009 |

35084.78 |

35789.98 |

35381.52 |

35372.74 |

35515.03 |

35315.03 |

35858.08 |

36072.71 |

37065.15 |

36904.59 |

36921.72 |

41012.36 |

|

2010 |

40958.67 |

41228.94 |

41843.16 |

39437.34 |

37611.18 |

37158.55 |

36822.64 |

37435.30 |

37868.59 |

38011.25 |

38123.90 |

38426.78 |

Source : Direction Monnaie et Analyse Economique, BRH.

Tableau # 10

Evolution mensuelle de l'encours des

bons BRIT

(en millions de gourdes)

|

Oct. |

Nov. |

Dec. |

Jan. |

Fev. |

Mars |

Avril |

Mai |

Juin |

Juil. |

Aoiit |

Sept. |

|

|

1997 |

5151 |

966 |

1320 |

1337 |

1138 |

1251 |

1335 |

1128 |

1601 |

1032 |

954 |

|

|

1998 |

1250 |

1054 |

857 |

1035 |

778 |

1021 |

1157 |

1276 |

1417 |

1360 |

1390 |

1629 |

|

1999 |

1679 |

1940 |

1980 |

1702 |

2156 |

1978 |

2222 |

2413 |

2720 |

2220 |

2487 |

3105 |

|

2000 |

2967 |

2516 |

2335 |

2284 |

2068 |

2209 |

1848 |

1786 |

1585 |

1643 |

1337 |

1301 |

|

2001 |

1167 |

1155 |

944 |

1325 |

1579 |

1478 |

1741 |

2335 |

2851 |

2644 |

2911 |

2777 |

|

2002 |

2855 |

3070 |

2432 |

2571 |

2302 |

2783 |

2866 |

3055 |

3076 |

3000 |

3027 |

3033 |

|

2003 |

3148 |

2554 |

2563 |

2559 |

2174 |

2287 |

2930 |

3481 |

4081 |

4008 |

4417 |

4443 |

|

2004 |

4561 |

5641 |

4996 |

5402 |

4220 |

5855 |

3799 |

5292 |

5566 |

5041 |

3540 |

3545 |

|

2005 |

3545 |

3544 |

3544 |

3544 |

3544 |

3542 |

4860 |

4867 |

5596 |

5342 |

5531 |

5501 |

|

2006 |

6112 |

6290 |

6055 |

6213 |

5768 |

6360 |

6644 |

7054 |

6769 |

6885 |

7079 |

7809 |

|

2007 |

7798 |

7938 |

8030 |

8444 |

8039 |

7312 |

7536 |

8361 |

8229 |

7593 |

8923 |

9013 |

|

2008 |

9224 |

9064 |

8884 |

9618 |

9286 |

8932 |

8146 |

8824 |

8144 |

9065 |

9271 |

9593 |

|

2009 |

9777 |

10602 |

9803 |

9878 |

6242 |

9879 |

8829 |

9520 |

9525 |

9502 |

8715 |

9693 |

|

2010 |

9971 |

9435 |

7068 |

8528 |

8528 |

8365 |

8365 |

8365 |

8715 |

9387 |

9387 |

9451 |

Source : Direction du Contr8le du Crédit, B

1 Premiere émission réalisée le 11 novembre 1996.

Tableau # 11

Evolution mensuelle des taux directeurs

ou taux sur les bons de 91 jours

(en pourcentage)

|

Oct. |

Nov. |

Dec. |

Jan. |

Fev. |

Mars |

Avril |

Mai |

Juin |

Juil. |

Aoiit |

Sept. |

|

|

1997 |

0.001 |

19.40 |

17.20 |

15.70 |

15.30 |

18.10 |

18.60 |

18.00 |

18.00 |

17.90 |

17.70 |

|

|

1998 |

16.30 |

16.40 |

17.20 |

20.50 |

25.40 |

25.40 |

25.50 |

25.40 |

25.40 |

25.20 |

23.30 |

21.30 |

|

1999 |

19.70 |

12.10 |

9.20 |

9.80 |

10.20 |

10.30 |

10.20 |

10.20 |

10.30 |

10.30 |

10.30 |

10.30 |

|

2000 |

15.30 |

17.80 |

21.10 |

21.10 |

21.10 |

23.30 |

23.30 |

23.30 |

23.30 |

23.30 |

26.70 |

26.70 |

|

2001 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

26.70 |

|

2002 |

20.10 |

19.90 |

18.90 |

16.90 |

15.00 |

12.00 |

10.10 |

9.90 |

10.00 |

10.10 |

10.20 |

10.30 |

|

2003 |

10.30 |

15.60 |

15.60 |

15.60 |

24.40 |

27.80 |

27.80 |

27.80 |

27.80 |

27.80 |

27.80 |

27.80 |

|

2004 |

27.80 |

27.80 |

27.80 |

27.80 |

0.00 |

0.00 |

22.20 |

22.20 |

20.00 |

20.00 |

13.60 |

7.60 |

|

2005 |

7.50 |

7.60 |

7.60 |

7.60 |

7.60 |

7.60 |

7.60 |

7.60 |

13.40 |

13.40 |

13.40 |

15.60 |

|

2006 |

18.90 |

18.90 |

18.90 |

18.90 |

18.90 |

18.90 |

18.90 |

18.90 |

17.80 |

17.80 |

17.80 |

17.80 |

|

2007 |

17.80 |

17.80 |

16.70 |

16.70 |

16.70 |

15.60 |

14.50 |

14.50 |

13.40 |

13.30 |

9.00 |

8.70 |

|

2008 |

8.50 |

8.50 |

4.00 |

4.00 |

4.00 |

7.00 |

8.00 |

8.00 |

8.00 |

8.00 |

8.00 |

8.00 |

|

2009 |

8.00 |

8.00 |

8.00 |

8.00 |

8.00 |

8.00 |

7.10 |

6.30 |

4.80 |

5.00 |

5.00 |

5.00 |

|

2010 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

5.00 |

Source : Direction du Controle du Crédit, BRH.

1 Premiere émission réalisée le 11 novembre 1996.

Tableau # 1 2

Evolution mensuelle des taux

débiteurs

(en pourcentage)

|

Oct. |

Nov. |

Dec. |

Jan. |

Fev. |

Mars |

Avril |

Mai |

Juin |

Juil. |

Aoiit |

Sept. |

|

|

1997 |

28.10 |

22.20 |

23.00 |

21.80 |

20.50 |

21.00 |

20.50 |

21.00 |

20.00 |

21.50 |

18.18 |

19.50 |

|

1998 |

20.30 |

20.72 |

20.74 |

19.75 |

21.03 |

19.37 |

21.34 |

20.82 |

20.15 |

20.19 |

21.12 |

19.50 |

|

1999 |

20.71 |

19.22 |

20.58 |

19.44 |

18.48 |

19.28 |

18.87 |

19.20 |

19.81 |

19.36 |

19.52 |

18.55 |

|

2000 |

18.55 |

19.02 |

18.74 |

19.33 |

19.28 |

20.34 |

20.50 |

20.48 |

20.20 |

19.86 |

20.33 |

20.53 |

|

2001 |

23.88 |

23.37 |

22.20 |

23.03 |

24.20 |

23.79 |

22.91 |

23.57 |

23.30 |

22.50 |

23.70 |

20.43 |

|

2002 |

22.31 |

22.65 |

22.61 |

21.78 |

20.11 |

19.87 |

19.10 |

19.05 |

19.45 |

19.29 |

20.07 |

19.04 |

|

2003 |

18.35 |

18.71 |

19.85 |

19.82 |

19.53 |

22.27 |

22.52 |

23.90 |

23.70 |

25.17 |

23.19 |

24.38 |

|

2004 |

22.84 |

22.93 |

22.03 |

22.30 |

23.21 |

23.17 |

26.29 |

26.18 |

25.78 |

24.97 |

23.16 |

23.38 |

|

2005 |

23.19 |

23.56 |

23.90 |

24.28 |

21.21 |

22.80 |

22.61 |

21.96 |

17.41 |

18.63 |

17.89 |

17.09 |

|

2006 |

18.05 |

17.00 |

18.78 |

19.28 |

17.78 |

18.21 |

20.65 |

21.74 |

22.02 |

19.35 |

22.35 |

19.34 |

|

2007 |

20.98 |

19.48 |

17.61 |

19.15 |

18.72 |

16.85 |

22.22 |

22.15 |

20.87 |

23.20 |

20.52 |

21.04 |

|

2008 |

16.63 |

16.84 |

17.54 |

17.25 |

16.36 |

16.30 |

15.94 |

19.25 |

16.80 |

17.25 |

16.32 |

17.02 |

|

2009 |

15.96 |

16.07 |

16.29 |

16.69 |

16.87 |

16.26 |

16.57 |

18.17 |

16.48 |

16.08 |

15.83 |

17.10 |

|

2010 |

15.77 |

15.84 |

15.85 |

15.59 |

14.00 |

16.12 |

16.48 |

16.02 |

16.03 |

16.15 |

17.65 |

16.58 |

Source : Direction du Contr8le du Credit, B

Tableau # 14

Test Racine Unitaire pour le Taux de

Croissance des Bons BRH (TXBBRH)

Modele (5) avec constante sans tendance déterministe :

Null Hypothesis: TXBBRH has a unit root

Exogenous:

Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -16.93709 0.0000

Test critical values: 1% level -3.470179

5% level -2.878937

10% level -2.576124

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent

Variable: D(TXBBRH)

Method: Least Squares

Date: 06/16/11 Time:

16:52

Sample(adjusted): 1997:04 2010:12

Included observations: 165 after

adjusting endpoints

|

Variable |

Coefficient |

Std. Error t-Statistic |

Prob. |

|

TXBBRH(-1) |

-1.186618 |

0.070060 -16.93709 |

0.0000 |

|

C |

3.014624 |

1.157703 2.603969 |

0.0101 |

|

R-squared |

0.637669 |

Mean dependent var |

-0.526612 |

|

Adjusted R-squared |

0.635446 |

S.D. dependent var |

24.22467 |

|

S.E. of regression |

14.62644 |

Akaike info criterion |

8.215586 |

|

Sum squared resid |

34871.03 |

Schwarz criterion |

8.253234 |

|

Log likelihood |

-675.7858 |

F-statistic |

286.8651 |

|

Durbin-Watson stat |

2.154172 |

Prob(F-statistic) |

0.000000 |

Source : Tableau réalisé à partir d'EVIEWS 4.1

Le t-statistique du test ADF étant inferieur au t-statistique de la valeur critique du test pour un niveau de risque de 5%, maintenant il faut voir si la constante est significative. Puisque le t-statistique de la constante est significatif pour un niveau de risque de 5%, donc le TXBBRH est stationnaire, c'est-à-dire intégré d'ordre 0, I (0).

Tableau # 15

Test Racine Unitaire pour le Taux de

Croissance du Credit (TXCRED)

Modele (5) avec constante sans tendance déterministe :

Null Hypothesis: TXCRED has a unit root

Exogenous:

Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -11.62529 0.0000

Test critical values: 1% level -3.469933

5% level -2.878829

10% level -2.576067

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent

Variable: D(TXCRED)

Method: Least Squares

Date: 06/16/11 Time:

17:58

Sample(adjusted): 1997:03 2010:12

Included observations: 166 after

adjusting endpoints

|

Variable |

Coefficient |

Std. Error t-Statistic |

Prob. |

|

TXCRED(-1) |

-0.900008 |

0.077418 -11.62529 |

0.0000 |

|

C |

1.079853 |

0.216690 4.983405 |

0.0000 |

|

R-squared |

0.451775 |

Mean dependent var |

0.014319 |

|

Adjusted R-squared |

0.448432 |

S.D. dependent var |

3.406332 |

|

S.E. of regression |

2.529801 |

Akaike info criterion |

4.706133 |

|

Sum squared resid |

1049.582 |

Schwarz criterion |

4.743627 |

|

Log likelihood |

-388.6091 |

F-statistic |

135.1473 |

|

Durbin-Watson stat |

1.981630 |

Prob(F-statistic) |

0.000000 |

Source : Tableau réalisé à partir d'EVIEWS 4.1

Le t-statistique du test ADF étant inferieur au t-statistique de la valeur critique du test pour un niveau de risque de 5%, maintenant il faut voir si la constante est significative. Puisque le t-statistique de la constante est significatif pour un niveau de risque de 5%, donc le TXCRED est stationnaire, c'est-à-dire intégré d'ordre 0, I (0)

Tableau # 16

Test Racine Unitaire pour le Taux de

Croissance des Taux Débiteurs (TXTDB)

Modele (4) sans constante ni tendance déterministe :

Null Hypothesis: TXTDB has a unit root

Exogenous:

None

Lag Length: 0 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -19.56422 0.0000

Test critical values: 1% level -2.578967

5% level -1.942757

10% level -1.615431

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent

Variable: D(TXTDB)

Method: Least Squares

Date: 06/16/11 Time:

18:15

Sample(adjusted): 1997:03 2010:12

Included observations: 166 after

adjusting endpoints

|

Variable |

Coefficient |

Std. Error t-Statistic |

Prob. |

|

TXTDB(-1) |

-1.373554 |

0.070207 -19.56422 |

0.0000 |

|

R-squared |

0.698755 |

Mean dependent var |

0.089965 |

|

Adjusted R-squared |

0.698755 |

S.D. dependent var |

11.84110 |

|

S.E. of regression |

6.499084 |

Akaike info criterion |

6.587205 |

|

Sum squared resid |

6969.285 |

Schwarz criterion |

6.605952 |

|

Log likelihood |

-545.7380 |

Durbin-Watson stat |

2.075259 |

Source : Tableau réalisé à partir d'EVIEWS 4.1

Le t-statistique du test ADF étant inférieur au t-statistique de la valeur critique du test pour un niveau de risque de 5%, alors le TXTDB est stationnaire, c'est-à-dire intégré d'ordre 0, I

(0).

Tableau # 17

Test Racine Unitaire pour le Taux de

Croissance des Taux Directeurs (TXTDR)

Modele (4) sans constante ni tendance déterministe :

Null Hypothesis: TXTDR has a unit root

Exogenous:

None

Lag Length: 0 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.829446 0.0000

Test critical values: 1% level -2.579404

5% level -1.942818

10% level -1.615392

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent

Variable: D(TXTDR)

Method: Least Squares

Date: 06/16/11 Time:

18:29

Sample(adjusted): 1997:05 2010:12

Included observations:

161

Excluded observations: 3 after adjusting endpoints

|

Variable |

Coefficient |

Std. Error t-Statistic |

Prob. |

|

TXTDR(-1) |

-0.774179 |

0.087681 -8.829446 |

0.0000 |

|

R-squared |

0.327104 |

Mean dependent var |

-0.550682 |

|

Adjusted R-squared |

0.327104 |

S.D. dependent var |

20.03121 |

|

S.E. of regression |

16.43165 |

Akaike info criterion |

8.442488 |

|

Sum squared resid |

43199.86 |

Schwarz criterion |

8.461627 |

|

Log likelihood |

-678.6203 |

Durbin-Watson stat |

1.789305 |

Source : Tableau réalisé à partir d'EVIEWS 4.1

Le t-statistique du test ADF étant inférieur au t-statistique de la valeur critique du test pour un niveau de risque de 5%, alors le TXTDR est stationnaire, c'est-à-dire intégré d'ordre 0, I

(0).

Tableau # 19

Résultats de l'estimation du

processus VAR (1)

Vector Autoregression Estimates

Date: 06/22/11 Time:

21:07

Sample (adjusted) : 1997:05 2010:12

Included observations:

161

Excluded observations: 3 after adjusting endpoints

Standard errors in

( ) & t-statistics in [ ]

|

TXCRED |

TXBBRH |

TXTDB |

TXTDR |

|

TXCRED(-1) 0.076785 |

-0.913298 |

0.017618 |

0.440392 |

|

(0.08090) |

(0.44349) |

(0.21434) |

(0.54494) |

|

[ 3.94915] |

[-1.05934] |

[ 0.08220] |

[ 0.80815] |

|

TXBBRH(-1) -0.005882 |

-0.238090 |

-0.027123 |

0.014079 |

|

(0.01361) |

(0.07463) |

(0.03607) |

(0.09171) |

|

[-2.43203] |

[-3.19014] |

[-0.75197] |

[ 2.15352] |

|

TXTDB(-1) -0.024609 |

0.092145 |

-0.385866 |

-0.096509 |

|

(0.02775) |

(0.15212) |

(0.07352) |

(0.18692) |

|

[-2.88685] |

[ 0.60574] |

[-5.24851] |

[-0.51632] |

|

TXTDR(-1) 0.004981 |

-0.034158 |

0.040864 |

0.210431 |

|

(0.01348) |

(0.07389) |

(0.03571) |

(0.09079) |

|

[ 0.36957] |

[-0.46230] |

[ 2.14435] |

[ 2.31781] |

|

C 1.142076 |

3.795003 |

0.027054 |

-0.876428 |

|

(0.22174) |

(1.21559) |

(0.58749) |

(1.49365) |

|

[ 5.15051] |

[ 3.12195] |

[ 0.04605] |

[-0.58677] |

|

R-squared 0.015553 |

0.086152 |

0.164172 |

0.045953 |

|

Adj. R-squared -0.009689 |

0.062720 |

0.142741 |

0.021491 |

|

Sum sq. resids 945.8223 |

28424.42 |

6639.242 |

42915.70 |

|

S.E. equation 2.462309 |

13.49844 |

6.523744 |

16.58616 |

|

F-statistic 0.616160 |

3.676675 |

7.660325 |

1.878500 |

|

Log likelihood -370.9865 |

-644.9239 |

-527.8567 |

-678.0890 |

|

Akaike AIC 4.670639 |

8.073588 |

6.619337 |

8.485577 |

|

Schwarz SC 4.766335 |

8.169284 |

6.715033 |

8.581273 |

|

Mean dependent 1.223948 |

2.024506 |

-0.000166 |

-0.222566 |

|

S.D. dependent 2.450466 |

13.94276 |

7.045970 |

16.76731 |

|

Determinant Residual Covariance |

12196966 |

||

|

Log Likelihood (d.f. adjusted) |

-2227.291 |

||

|

Akaike Information Criteria |

27.91665 |

||

|

Schwarz Criteria |

28.29944 |

Source : Tableau réalisé a partir d'EVIEWS 4.1

Tableau # 20

Resultats des tests de Causalite de

Granger

Date: 06/23/11 Time: 08:19

Periode: 1997:01

2010:12

Retards: 3

|

Null Hypothesis: |

Obs |

F-Statistic |

Probability |

|

TXBBRH does not Granger Cause TXCRED |

163 |

5.49410 |

0.00130 |

|

TXCRED does not Granger Cause TXBBRH |

0.41670 |

0.74125 |

|

|

TXTDB does not Granger Cause TXCRED |

164 |

4.00734 |

0.0091 2 |

|

TXCRED does not Granger Cause TXTDB |

0.05401 |

0.98341 |

|

|

TXTDR does not Granger Cause TXCRED |

157 |

0.16123 |

0.92228 |

|

TXCRED does not Granger Cause TXTDR |

0.46788 |

0.70513 |

|

|

TXTDB does not Granger Cause TXBBRH |

163 |

0.47375 |

0.70101 |

|

TXBBRH does not Granger Cause TXTDB |

1.20120 |

0.31129 |

|

|

TXTDR does not Granger Cause TXBBRH |

157 |

0.90125 |

0.44217 |

|

TXBBRH does not Granger Cause TXTDR |

3.09919 |

0.040 27 |

|

|

TXTDR does not Granger Cause TXTDB |

157 |

3.75386 |

0.01 231 |

|

TXTDB does not Granger Cause TXTDR |

0.89133 |

0.44720 |

Source : Tableau réalisé a partir d'EVIEWS 4.1

Tableau # 21

Resultats des tests de Causalite de Granger

Date: 06/23/11 Time: 08:54

Periode: 1997:01

2010:12

Retards: 6

|

Null Hypothesis: |

Obs |

F-Statistic |

Probability |

|

TXBBRH does not Granger Cause TXCRED |

160 |

4.11 243 |

0.00076 |

|

TXCRED does not Granger Cause TXBBRH |

1.37048 |

0.23022 |

|

|

TXTDB does not Granger Cause TXCRED |

161 |

2.400 26 |

0.03793 |

|

TXCRED does not Granger Cause TXTDB |

1.22306 |

0.29763 |

|

|

TXTDR does not Granger Cause TXCRED |

151 |

0.40289 |

0.87612 |

|

TXCRED does not Granger Cause TXTDR |

0.93960 |

0.46887 |

|

|

TXTDB does not Granger Cause TXBBRH |

160 |

1.50934 |

0.17891 |

|

TXBBRH does not Granger Cause TXTDB |

1.42821 |

0.20754 |

|

|

TXTDR does not Granger Cause TXBBRH |

151 |

0.87426 |

0.51563 |

|

TXBBRH does not Granger Cause TXTDR |

3.66758 |

0.00196 |

|

|

TXTDR does not Granger Cause TXTDB |

151 |

2.45388 |

0.0 2759 |

|

TXTDB does not Granger Cause TXTDR |

1.28178 |

0.26959 |

Source : Tableau realise a partir d'EVIEWS 4.1

|

.3 .2 .1 .0 -.1 -.2 -.3 -.4 -.5 -.6 |

Graphique # 14- Reponse du credit a un choc |

2 -1 -2 -3 -4 -5 |

Graphique # 15- Reponse des bons BR H a choc |

|

2 4 6 8 10 12 14 16 18 |

2 4 6 8 10 12 14 16 18 |

2 4 6 8 10 12 14 16 18

|

3 2 1 0 -1 -2 |

Graphique # 16- Reponse des taux debiteurs a un choc |

2 -1 -2 -3 -4 |

|||

|

2 4 6 8 10 12 14 16 18 |

|||||

|

.2 -.1 -.2 -.3 -.4 -.5 -.6 |

Graphique # 18- Reponse du credit a un choc |

||||

|

2 4 6 8 10 12 14 16 18 |

|||||

|

1.2 0.8 0.4 0.0 -0.4 -0.8 -1.2 |

Graphique # 19- Reponse des taux debiteurs a un choc |

||||

|

2 4 6 8 10 12 14 16 18 |

|||||

Graphique # 17- Reponse des taux directeurs a un choc

de 1%

des taux debiteurs

Tableau #

Résultats de l'impact cumulé (en %) sur le TXCRED d'un choc de 1% du TXBBRH et du TXTDB

|

Period |

TXBBRH |

TXTDB |

|

1 |

-0.19 |

-0.20 |

|

2 |

-0.29 |

-0.37 |

|

3 |

-0.27 |

-0.33 |

|

4 |

-0.28 |

-0.35 |

|

5 |

-0.27 |

-0.35 |

|

6 |

-0.27 |

-0.35 |

|

7 |

-0.27 |

-0.35 |

|

8 |

-0.27 |

-0.35 |

|

9 |

-0.27 |

-0.35 |

|

10 |

-0.27 |

-0.35 |

|

11 |

-0.27 |

-0.35 |

|

12 |

-0.27 |

-0.35 |

|

13 |

-0.27 |

-0.35 |

|

14 |

-0.27 |

-0.35 |

|

15 |

-0.27 |

-0.35 |

|

16 |

-0.27 |

-0.35 |

|

17 |

-0.27 |

-0.35 |

|

18 |

-0.27 |

-0.35 |

|

Cholesky Ordering: TXBBRH TXTDR TXTDB TXCRED |

Source : Tableau realise a partir d'EVIEWS 4.1

Tableau # 23

Résultats de l'impact

cumulé (en %) sur le TXTDB d'un choc de 1% du TXTDR

|

Period |

TXTDR |

|

1 |

-0.74 |

|

2 |

0.23 |

|

3 |

0.03 |

|

4 |

0.14 |

|

5 |

0.10 |

|

6 |

0.12 |

|

7 |

0.11 |

|

8 |

0.11 |

|

9 |

0.11 |

|

10 |

0.11 |

|

11 |

0.11 |

|

12 |

0.11 |

|

13 |

0.11 |

|

14 |

0.11 |

|

15 |

0.11 |

|

16 |

0.11 |

|

17 |

0.11 |

|

18 |

0.11 |

|

Cholesky Ordering: TXBBRH TXTDR TXTDB TXCRED |

Source : Tableau realise a partir d'EVIEWS 4.1

Tableau # 24

Résultats de la decomposition de

la variance du TXCRED (en %)

|

Variance Decomposition of TXCRED: |

|||||

|

Period |

S.E. |

TXBBRH |

TXTDR |

TXTDB |

TXCRED |

|

1 |

2.462309 |

0.603225 |

2.897060 |

0.672735 |

95.82698 |

|

2 |

2.481053 |

0.758771 |

3.141251 |

1.158958 |

94.94102 |

|

3 |

2.481701 |

0.766699 |

3.141553 |

1.184308 |

94.90744 |

|

4 |

2.481799 |

0.768105 |

3.142551 |

1.189401 |

94.89994 |

|

5 |

2.481809 |

0.768282 |

3.142529 |

1.190005 |

94.89918 |

|

6 |

2.481811 |

0.768307 |

3.142535 |

1.190094 |

94.89906 |

|

7 |

2.481811 |

0.768310 |

3.142535 |

1.190106 |

94.89905 |

|

8 |

2.481811 |

0.768311 |

3.142535 |

1.190107 |

94.89905 |

|

9 |

2.481811 |

0.768311 |

3.142535 |

1.190108 |

94.89905 |

|

10 |

2.481811 |

0.768311 |

3.142535 |

1.190108 |

94.89905 |

|

11 |

2.481811 |

0.768311 |

3.142535 |

1.190108 |

94.89905 |

|

12 |

2.481811 |

0.768311 |

3.142535 |

1.190108 |

94.89905 |

|

Cholesky Ordering: TXBBRH TXTDR TXTDB TXCRED |

Source : Tableau realise a partir d'EVIEWS 4.1

Tableau # 25

Résultats de la decomposition de

la variance du TXTDB (en %)

|

Variance Decomposition of TXTDB: |

|||||

|

Period |

S.E. |

TXBBRH |

TXTDR |

TXTDB |

TXCRED |

|

1 |

6.523744 |

0.256637 |

1.301805 |

98.44156 |

0.000000 |

|

2 |

7.070836 |

0.687661 |

2.998862 |

96.30987 |

0.003607 |

|

3 |

7.137736 |

0.820796 |

3.015367 |

96.14441 |

0.019425 |

|

4 |

7.147921 |

0.849492 |

3.027256 |

96.10189 |

0.021360 |

|

5 |

7.149326 |

0.854630 |

3.027827 |

96.09556 |

0.021979 |

|

6 |

7.149528 |

0.855466 |

3.027960 |

96.09451 |

0.022068 |

|

7 |

7.149556 |

0.855594 |

3.027972 |

96.09435 |

0.022084 |

|

8 |

7.149560 |

0.855613 |

3.027974 |

96.09433 |

0.022086 |

|

9 |

7.149561 |

0.855615 |

3.027974 |

96.09432 |

0.022087 |

|

10 |

7.149561 |

0.855616 |

3.027974 |

96.09432 |

0.022087 |

|

11 |

7.149561 |

0.855616 |

3.027974 |

96.09432 |

0.022087 |

|

12 |

7.149561 |

0.855616 |

3.027974 |

96.09432 |

0.022087 |

|

Cholesky Ordering: TXBBRH TXTDR TXTDB TXCRED |

Source : Tableau realise a partir d'EVIEWS 4.1