|

République Togolaise

République Française

Travail - Liberté - Patrie

Liberté - Egalité -

Fraternité

MBA GESTION DES ENTREPRISES

OPTION MANAGEMENT FINANCIER

MEMOIRE DE RECHERCHE

·

THEME :

Impact de la composition du conseil d'administration

sur le risque de crédit bancaire : cas des banques

togolaises

Réalisé et soutenu publiquement le 20/01/2011

par :

Constant Patrice ADJOVI (

padjovi@gmail.com)

Devant le jury :

Dr ABIASSI Amen, maître de

conférences à l'ULCO, directeur de l'ISCID

Dr AGBE Akaté, enseignant chercheur

à l'Université de Lomé

Dr DANNON Pascal, enseignant chercheur à

la FASEG/UAC, directeur de mémoire

Décembre 2010

DEDICACE

Je dédie ce travail

à Dieu, qui a su nous préserver et nous guider

tout au long de notre existence et pendant le cursus estudiantin.

à mon feu père KODJA Konou Adjovi

Gabriel et à ma feue mère Dofonhevi

Akpoton Christine pour qui Dieu a jugé bon que

nous pouvons faire le reste du parcourt sans eux depuis l'âge de 12ans.

Qu'ils reposent en paix ;

à ceux qui ont su être des ambassadeurs de Dieu

à nos côtés et qui continuent de remplacer valablement les

parents : mes soeurs Konou Djima Léontine et

Kodja Adélaïde et mes frères Kodja

Adjovi Alexandre et Adjovi Sourou Martin ;

à tous ceux qui nous ont entièrement

adopté et à qui nous devons aussi notre existence, la Famille

Ahouvoékè-Vidinhouèdé, la famille

Kodja ou Codja, la famille

Médédji, , la famille

Piétri à travers mon tonton Pierro

Dovi, la famille Folly Notsron, mon tonton et tantie

Affoyon Didier et Affoyon Victorine, la

famille Houènoussi, Madame Kouévi

Amedjogbé Olivia et ses enfants, la famille

Fébon, la famille Gnimavo, Da Silva

Gratien, Spéro et Cécile Dos-Reis en France, la

famille de Quenum Lambert et tous ceux qui me sont

chers ;

à mes collègues de Ecobank pour

leur permanent et indéfectible soutien tout au long du parcourt;

et enfin, à ma petite famille pour sa patience pendant

ces 3 années d'études et de sacrifices.

REMERCIEMENTS

Mes sincères remerciements vont à l'endroit de

Dieu Tout Puissant et à celui de son Fils Jésus qui ont su

m'insuffler la force et le courage nécessaire pour non seulement

terminer la formation mais aussi pour achever cette oeuvre.

Je dis particulièrement un grand et sincère

merci à mon maître de mémoire le Dr Pascal DANNON qui a

été au four et au moulin pour m'aider depuis les recherches

jusqu'à la concrétisation de ce mémoire.

L'honnêteté oblige, je dois reconnaître qu'il a

sacrifié santé, femme et enfant pour me soutenir moralement et

physiquement et si j'allais tout narrer, les pages de ce mémoire ne

suffiraient point. Que cet amour du prochain et surtout de l'étudiant

que je fus puisse l'animer à tout moment et qu'il continue d'en faire

autant pour les générations futures car de mon avis, il a le sens

de ce qu'est un maître mémoire ; qu'il en soit

béni.

Pareil à l'égard du Dr ABIASSI

Amen, maître de conférences à l'ULCO et directeur

de l'ISCID en France pour ses conseils et le coaching.

Mes remerciements vont également aux endroits de

Laurence do Rego, Tony Nzongola, Yaya

Sani et de Jean-Paul Migan, Directeur Banque

Atlantique Togo qui nous ont assistés de diverses manières

à travers des livres, conseils et orientation.

A Toute l'équipe de l'Ecole

Supérieure de Gestion d'Informatique et de Sciences du Togo

(ESGIS-TOGO), en particulier son Directeur Général, pour avoir

mis en place la structure organisationnelle qui a permis la réalisation

de cette formation.

Puis enfin je remercie tous mes proches pour leur sacrifice et

compréhension et tous ceux qui se reconnaissent en moi.

SIGLES ET ABREVIATIONS

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BIA-Togo : Banque International pour l'Afrique

Togo

BOA : Banque Of Africa

BOAD : Banque Ouest Africaine de

Développement

BPEC : Banque Populaire d'Epargne et de

Crédit

BRS-TOGO : Banque Régionale de

Solidarité

BSIC-TOGO : Banque Sahélo-Sahélienne

pour l'investissement et le commerce

BTCI : Banque Togolaise pour le

Commerce et l'Industrie

BTD : Banque Togolaise de

Développement

CET : Caisse d'Epargne du Togo

ECOBANK Togo: La filiale togolaise du Groupe Ecobank

FASEG : Faculté des Sciences

Economiques et de Gestion

FMI : Fonds Monétaire

International

FRPC : Facilité pour la

Réduction de la Pauvreté et pour la Croissance.

ISCID : Institut Supérieur de

Commerce International à Dunkerque

O.C.C : Official Charts Company

PME/PMI : Petites et Moyennes

Entreprises/Petites et Moyennes Industries

PPTE : Pays Pauvres Très

Endettés

ROE : Coefficient de

rentabilité des capitaux propres

SIAB : Société

Inter-Africaine de Banque Togo

SIGFIP : Système

Intégré de Gestion des Finances Publiques

UEMOA : Union Economique et

Monétaire Ouest Africaine

UMOA : Union Monétaire Ouest

Africaine

UTB : Union Togolaise de Banque

LISTE DES TABLEAUX ET GRAPHIQUES

|

TABLEAUX

|

Pages

|

|

Tableau N°1 :

|

Mesure des variables de conseil d'administration des

banques

|

18

|

|

Tableau N°2 :

|

Composition et représentativité de

l'échantillon de l'étude

|

18

|

|

Tableau N°3 :

|

Evolution de quelques agrégats du secteur bancaire

togolais sur la période de 1996 à 2007

|

24

|

|

Tableau N°4 :

|

Analyse des statistiques descriptibles des variables

|

31

|

|

Tableau N°5 :

|

Présentation des résultats de l'estimation du

risque de crédit 1

|

32

|

|

Tableau N°6:

|

Présentation des résultats de l'estimation du

risque de crédit 2

|

37

|

|

|

|

|

GRAPHIQUES

|

|

|

Graphique n°1 :

|

Evolution du total actif des banques du Togo sur la

période d'étude

|

25

|

|

Graphique n°2 :

|

La rentabilité financière des banques togolaises

sur la période d'étude.

|

25

|

|

Graphique n°3

|

Evolution des crédits et des dettes à la

clientèle sur la période d'étude

|

26

|

|

Graphique n°4

|

Ratio de crédit (Crédit à la

clientèle/total actif)

|

26

|

|

Graphique n°5

|

Ratio de crédit (Crédit à la

clientèle/dette à la clientèle)

|

26

|

|

|

|

SOMMAIRE

INTRODUCTION GENERALE 1

Chapitre 1: Cadre théorique et méthodologie de

l'étude 4

Section 1 : Cadre théorique de l'étude 4

Section 2 : La méthodologie de l'étude

17

Chapitre 2 : Cadre contextuel de l'étude 20

Section 1 : Présentation du secteur bancaire

togolais 20

Section 2 : La pratique de la gestion du risque de

crédit bancaire dans le contexte togolais 27

Chapitre 3 : Cadre empirique de l'étude 30

Section 1 : Présentation et analyse des

résultats 30

Section 2 : Discussions des résultats 40

CONCLUSION

GENERALE...........................................................................41

Bibliographie

Annexes

INTRODUCTION GENERALE

Les banques jouent en général un rôle

important dans la vie économique d'un pays ou d'une région et en

particulier dans le système financier par le biais de leurs

activités principales de collecte d'épargnes et d'octroi de

divers crédits aux opérateurs économiques et aux

particuliers dans le cadre normal de la règlementation bancaire. Elles

sont donc des structures de créations de la monnaie et du fait de leurs

activités, elles peuvent faire courir un risque systémique au

système financier et nuire à la vie économique toute

entière. Ce sont des entreprises commerciales à statut

particulier qu'il convient de surveiller différemment.

Cette surveillance est assurée par l'Union

Monétaire Ouest Africain (UMOA) à travers sa Commission Bancaire

(CB) et la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO), qui est

l'organe d'émission et de contrôle de la monnaie « le

franc CFA ». La Commission Bancaire contrôle les

activités des banques sur la base de la loi portant

réglementation bancaire. Ces lois respectent les standards

internationaux appliqués en l'état ou adaptés à

l'environnement de l'espace UMOA. Dans ses pratiques la Commissionnaire

Bancaire complète la réglementation bancaire par des lettres

circulaires afin d'améliorer les lois existantes. C'est ainsi que la

lettre-Circulaire N°01-2001/CB portant recommandations pour

l'amélioration du gouvernement d'entreprise dans les banques et

établissements financiers a été émise suite aux

faiblesses constatées par la commissions lors des vérifications

opérées dans les établissements de crédits et qui

sont de nature à fragiliser le système. La bonne gouvernance

permettra donc, selon la Commission Bancaire, de disposer d'une

stratégie et d'un plan d'affaires clair, de procédures et de

techniques d'allocation économique du capital et de mesure de la

rentabilité, de procédures et techniques modernes de gestion des

risques et d'outils de mesure, de prévisions et de simulation et enfin

de tests de vulnérabilité et de sensibilité. Il est donc

clair que la pratique de la bonne gouvernance bancaire et la forte

réglementation bancaire améliorent la rentabilité de

l'activité bancaire tout en pérennisant la survie des banques.

Toutefois, Levine (2004) considère que la forte

présence de la réglementation affecte défavorablement le

comportement des banques et empêche le fonctionnement du système

de gouvernance. Caprio et Levine (2003) pensent que l'exercice d'un

contrôle plus strict sur les dirigeants permet de réduire les

coûts d'agence et ainsi permet la mise en place d'une bonne gouvernance

d'entreprise pour la supervision des activités bancaires.

Le gouvernement d'entreprise doit donc être bien

structuré pour assurer le rôle à lui assigné. La

Commission Bancaire de l'UMOA indique qu'il faut une répartition

judicieuse des pouvoirs et des responsabilités entre l'Assemblée

Générale des actionnaires, l'organe délibérant

(Conseil d'Administration en général) et l'organe exécutif

ou de gestion, dans le strict respect des dispositions impératives du

droit des sociétés. La commission en outre déclare qu'il

incombe au Conseil d'Administration (CA) de définir la stratégie,

le plan d'affaires, l'ensemble des procédures et des règles de

gestion de l'établissement de crédit. Il lui appartient

également de valider tous les outils de gestion technique et de

contrôler la mise en oeuvre, par l'organe exécutif, de ses

orientations et décisions. Il est donc clair que le CA joue un

rôle plus important dans la conduite des tâches des dirigeants des

banques. Et puisqu'il existe une certaine rigidité des mécanismes

externes de contrôle (Anderson et Campbell, 2004), les mécanismes

internes de gouvernance notamment la structure de propriété et la

composition du CA , jouent un rôle important. L'activité

principale des banques étant la conversion des dépôts en

crédits bancaires, le fonctionnement du CA se penchera entre autres sur

les procédures et contrôle à mettre en place afin

d'éviter la faillite des banques. Les performances des banques

étant liées à plusieurs aspects des comptes

d'exploitation, plusieurs auteurs se sont consacrés aux études

des comportements qui sont à l'origine des défaillances

bancaires.

L'étude de Llewellyn (2002) relève cinq

caractéristiques communes à la majorité des

problèmes bancaires dans le monde : des processus d'analyse, de

gestion et de contrôle du risque inefficaces, une surveillance

insuffisante, une structure incitative faible ou contre-productive, une

transmission de l'information insuffisante et une gouvernance

inadéquate. Ces problèmes sont aussi remarqués par la

Commission Bancaire de l'UMOA lors de ses contrôles. L'étude de

l'Official Charts Company (O.C.C, 1988) rapporte les caractéristiques

des banques américaines défaillantes dans les années 80 et

la cause principale a été la mauvaise qualité des actifs

bancaires. C'est donc une mauvaise gestion des risques qui est à

l'origine de la défaillance bancaire.

Les dispositions prises par la Commission Bancaire

s'appliquent aux banques togolaises qui vivent exactement les mêmes

réalités que les autres banques en matière de gestion de

crédit et de la gouvernance bancaire. Le rôle des CA des banques

est sine qua non dans le contrôle et la surveillance des actions

des dirigeants. Il convient de se poser les questions de savoir quel est donc

l'impact de la composition du CA sur le risque de crédits bancaires dans

les banques togolaises ? La structure du CA permet-elle d'améliorer

la qualité du portefeuille de crédits des banques

togolaises ? L'objectif de notre étude est d'analyser l'impact de

la composition du CA sur le risque de crédit bancaire dans le contexte

togolais.

La suite de notre travail est structurée autour de

trois chapitres. Le premier concerne le cadre théorique et

méthodologique de l'étude où nous présentons la

problématique, l'intérêt et les objectifs de

l'étude. Le second concerne le cadre institutionnel de l'étude et

le troisième est entièrement consacré au cadre empirique

de l'étude.

CHAPITRE PREMIERCadre

théorique et méthodologie de l'étude

Ce chapitre est consacré dans un premier temps au cadre

théorique de l'étude où nous abordons la

problématique, les objectifs et les hypothèses de recherche. Dans

un second temps, nous abordons la démarche méthodologique suivie

pour atteindre les objectifs de cette étude.

Section 1 : Cadre

théorique de l'étude

La problématique, les objectifs, la revue de la

littérature et les hypothèses de l'étude sont

présentés dans cette première section.

1.1 De la

problématique aux objectifs de l'étude

La récente crise financière internationale

montre que les conseils d'administration des banques ont une grande

responsabilité dans cette dernière. Ils privilégient

à l'extrême la personnalité ayant un carnet d'adresses

fourni au détriment de ceux qui ont de réelles compétences

techniques nécessaires à la bonne gestion d'une banque (Wibaut,

2008).

Un conseil d'administration efficace doit avoir une bonne

compréhension de la nature des activités commerciales de la

banque et des risques connexes. Il doit prendre des mesures raisonnables pour

s'assurer que les gestionnaires ont mis en place des systèmes solides de

suivi et de contrôle de ces risques (Greuning et Bratanovic, 2004).

Byrd et al. (2001) examinent des banques américaines en

période de crise. Ils trouvent que celles qui survivent, ont plus

d'administrateurs externes dans leurs conseils. De son côté, Nam

(2004) stipule que les administrateurs externes sont les plus influents et

qu'ils sont les seuls capables de s'assurer que les banques appliquent les

réglementations propres à leurs activités et que les

dirigeants n'ont pas des comportements discrétionnaires qui nuisent

à la richesse des actionnaires. Plusieurs études (telles celles

de Taylor et al., 1998 ; Bhattacharya et al., 1998 et Leightner et Lovell,

1998) confirment également que l'ouverture des banques aux capitaux

étrangers dans les pays émergents améliore leurs

performances et minimise les risques en leurs offrant un grand accès aux

technologies et surtout aux meilleures pratiques de gouvernance.

Dans la zone UEMOA, il incombe au conseil d'administration de

définir la stratégie, le plan d'affaires, l'ensemble des

procédures et des règles de gestion de l'établissement. Il

lui appartient également de valider tous les outils de gestion technique

et de contrôler la mise en oeuvre, par l'organe exécutif, de ses

orientations et décisions1(*). On note une nette

imprécision quant aux responsabilités qui relèvent de la

compétence du conseil d'administration des banques de la zone UEMOA

(Dannon, 2010). Corrélativement, de nombreuses insuffisances

relevées de manière récurrente dans la gestion des

établissements de crédit, ont notamment pour source les

dysfonctionnements du conseil d'administration, en tant que système

d'organisation des pouvoirs et processus de décision dont le

fonctionnement harmonieux conditionne la performance de la banque (BCEAO,

2006 ; 2008). De plus, les administrateurs n'ont pas forcément un

intérêt direct à ce que la banque soit plus performante car

la plupart d'entre eux ne détient que très rarement un

pourcentage élevé du capital. Les annuaires des banques et

établissements de crédits publiés par la BCEAO

révèlent qu'ils sont parfois membres de plusieurs conseils

d'administration et ne disposent pas toujours de temps nécessaires pour

s'acquitter pleinement de leurs responsabilités. Enfin, ils peuvent

avoir intérêt à rester en bons termes avec la direction

afin de ne pas prendre le risque de perdre des avantages associés

à leur fonction.

L'environnement bancaire en zone UEMOA devient de plus en plus

concurrentiel surtout avec la forte volonté des banques

nigérianes et autres groupes de s'implanter dans cet espace

économique ; ce qui est le cas du secteur bancaire togolais qui

s'apprête à accueillir Diamond Bank, la Banque Of Africa (BOA) et

la Banque Populaire qui est rentrée dans le capital de la Caisse

d'Epargne du Togo. L'amélioration de la performance dans ce contexte

passe donc par l'offre d'un service de qualité et d'une maîtrise

des risques en général et en particulier du risque de

crédit bancaire vu que ce dernier représente de loin

l'activité principale des banques de l'espace UEMOA et en particulier au

Togo.

La gestion du risque de crédit bancaire est donc le

soucis le plus important des dirigeants des banques qui y consacrent beaucoup

de ressources afin d'avoir un portefeuille le plus sain possible

accompagné d'un système de reporting permettant de

recueillir les informations nécessaires sur la contrepartie afin de

limiter les risques de défaut qui sont fatals aux banques.

Les dirigeants pensent à la rentabilité de leurs

banques mais également à leur carrière qui serait

compromis suite à une faillite de la banque. Ils doivent

également sauvegarder leur poste et leur rémunération qui

sont presque leurs seuls acquis (en absence des Stock-options). Tout

ceci les amène à avoir une aversion plus élevée

pour le risque ce qui n'est pas le cas des actionnaires qui pensent plus

à la maximisation de leur capital et qui ont tendance à forcer le

dirigeant à prendre plus de risque. Les actionnaires, d'un autre

côté, cherchent à avoir un contrôle sur la gestion

des dirigeants et à réduire les conséquences

néfastes du conflit d'agence. Ils ont donc recours au Conseil

d'Administration (CA) qui joue un rôle important dans les politiques et

les stratégies des entreprises. Sa principale fonction est de

gérer les relations entre dirigeants et les actionnaires,

d'évaluer la gestion de l'entreprise et de remplacer les dirigeants en

cas de mauvaises performances (Paquerot et Marchaud, 2000).

Nam (2004) souligne que le conseil d'administration est

responsable de l'efficacité des mécanismes de gouvernance et

spécifiquement des systèmes internes de contrôle. Il

évalue également la performance de la banque, exerce un

contrôle sur les dirigeants, établit les systèmes de

communication et de divulgation des informations concernant toutes les

opérations de la banque.

Le rôle effectif du CA est limité par plusieurs

facteurs. La taille du CA est l'un de ces facteurs (Lipton et Lorsch, 2000). Il

y a également sa composition et les caractéristiques de ses

membres qui sont également des facteurs essentiels pour

l'efficacité des actions du CA.

Dans ce contexte, quel est l'impact de la composition du CA

des banques togolaises sur le risque de crédit bancaire ?

Cette question sous-tend les objectifs de notre recherche.

Ainsi, l'objectif général de cette étude est d'analyser au

niveau du secteur bancaire togolais, la relation entre la composition du CA et

le risque de crédit bancaire afin de mettre en exergue les

caractéristiques du CA qui ont une influence directe ou non sur le

risque de crédit bancaire. Plus précisément il s'agit de

déterminer l'impact des facteurs tailles, dualité et types

d'administrateurs (Etranger, Etat et établissements publics et

institutionnels) sur le risque de crédit des banques et d'identifier

ceux qui permettront d'améliorer la performance des banques togolaises

du point de vue risque de crédit.

La problématique et les objectifs permettront

d'apporter une meilleure compréhension du comportement de prise de

risque dans le secteur bancaire togolais et d'élaborer des

hypothèses qui servent de fil conducteur à notre réflexion

sur l'impact de la composition du CA sur la prise de risque de crédit.

Il convient donc de clarifier les concepts de Conseil d'Administration et de

risque de crédit bancaire à travers une revue de la

littérature permettant de les situer dans le cadre de notre

étude.

1.2 Revue de la

littérature et hypothèses de l'étude

Ce paragraphe aborde successivement les clarifications

conceptuelles, les fondements théoriques et empiriques de l'étude

avant de préciser les hypothèses qui constituent le fil

conducteur de cette recherche.

1.2.1 Clarifications conceptuelles

Il s'agit de clarifier les concepts clés qui forment la

charpente de notre sujet de recherche notamment la théorie de l'agence

à travers le Conseil d'Administration et le risque de crédit

bancaire.

1.2.1.1 Conseil d'Administration

L'analyse des problèmes de la séparation entre

propriété et le pouvoir décisionnel a resurgi avec la

publication du célèbre ouvrage de Berle et Means (1932),

« The modern corporation and private property »,

où ils affirment que les dirigeants poursuivent des objectifs qui

peuvent différer notablement de ceux poursuivis par les actionnaires. La

conséquence attendue de cette divergence est une moindre performance

pour les entreprises de type managérial par rapport aux entreprises dont

le capital est concentré dans les mains d'un propriétaire unique.

Dans ce contexte, les actionnaires potentiellement lésés trouvent

dans le développement de la théorie d'agence un ensemble de

mécanismes de contrôle leur permettant de discipliner les

dirigeants et de limiter l'étendue de leur pouvoir afin qu'ils

gèrent la firme conformément à objectifs des actionnaires.

Cet ensemble de mécanismes est repris sous le terme de la théorie

du gouvernement des entreprises qui est définie comme l'ensemble des

mécanismes internes et externe à l'entreprise servant à

résoudre les conflits d'agence et diminuer les coûts qui en

résultent. Parmi les mécanismes internes, on trouve le conseil

d'administration (CA).

Selon la théorie d'agence, le conseil d'administration

constitue le principal mécanisme interne de contrôle des

dirigeants ce qui est également le cas dans le secteur bancaire en

général. Mais comparée aux firmes classiques, la

gouvernance des banques fait preuve de nombreuses spécificités

liées aux particularités de ce secteur ; ce qui fait qu'il

est prévu un mécanisme externe plus contraignant (les

réglementations bancaires) que pour les autres firmes.

Pour Jensen (1993), le conseil d'administration est un

mécanisme crucial du système de contrôle interne qui permet

de discipliner et de fixer les règles du jeu avec le dirigeant.

Pour la Commission Bancaire (CB) de l'Union Monétaire

Ouest Africaine (UMOA), chargée de la surveillance du secteur bancaire,

l'efficacité du gouvernement d'entreprise repose sur une

répartition judicieuse des pouvoirs et des responsabilités entre

l'Assemblée Générale des actionnaires, l'organe

délibérant et l'organe exécutif, dans le strict respect

des dispositions impératives du droit des sociétés

(Lettre-Circulaire N°01-2001/CB). Le fonctionnement du CA doit respecter

les prescriptions légales. En effet, les établissements de

crédit de l'UEMOA sont soumis aux dispositions prévues par l'Acte

uniforme des sociétés commerciales et du groupement

d'intérêt économique, dans le cadre du Traité de

l'Organisation pour l'Harmonisation en Afrique du Droit des Affaires (OHADA). A

ce titre, les dirigeants d'établissements constitués sous forme

de sociétés anonymes sont tenus de respecter les règles

relatives au cumul des mandats énoncées dans les articles 425,

464, 479 et 497 dudit Acte. Pour vérifier la qualité des

informations fournies par l'organe exécutif, porter une

appréciation sur le contrôle interne, notamment la

cohérence des systèmes de mesure, de surveillance et de

maîtrise des risques et proposer, en cas de besoin, des actions

complémentaires dans ce domaine, le CA peut prendre toutes les

dispositions qui lui paraissent utiles.

Ces dispositions de la CB s'appliquent automatiquement au

secteur bancaire togolais puisque membre de l'UEMOA.

Il est donc clair que le CA est entièrement au service

des actionnaires des banques commerciales. Il est chargé de surveiller

les dirigeants et d'orienter leurs actions dans le but de rentabiliser les

activités bancaires et par ricochet celle du capital des

actionnaires.

1.2.1.2 Risque de

crédit bancaire

Cette partie concernant le risque de crédit aborde la

définition et l'étendu du risque bancaire avant de résumer

la gestion de ce risque.

Le risque de crédit est la forme la plus ancienne du

risque sur les marchés de capitaux. Il est distingué des autres

risques à savoir le risque de marché, le risque

opérationnel, le risque actif-passif, le risque de liquidité et

le risque d'exploitation.

La plupart des définitions de crédit font appel

à son sens étymologique « credere »

qui veut dire croire, faire confiance. La confiance que le prêteur a en

l'emprunteur est donc la base de toute opération de crédit.

L'ouverture de crédit peut être décrite

comme " la convention par laquelle un banquier s'engage à mettre

à la disposition de son client pour un temps déterminé ou

indéterminé un certain crédit dont le

bénéficiaire usera à sa guise, soit en touchant les fonds

soit en tirant une traite ou un chèque sur le banquier "

(Delebecque et Germain, 2000).

Le crédit introduit donc les notions de temps et de

délai car il est consenti pour une durée limitée,

renouvelable ou non, ou illimitée.

Enfin, il y a la promesse que l'emprunteur respectera son

engagement vis-à-vis du prêteur dans le délai convenu ce

qui s'assimile à une contrepartie de la confiance qu'il inspire en ce

dernier. Ainsi selon Georges Petit-Dutaillis (1981) : « faire du

crédit, c'est faire confiance ; c'est donner librement la

disposition effective et immédiate d'un bien réel ou d'un

pouvoir d'achat, contre la promesse que le même bien, ou un bien

équivalent vous sera restitué dans un certain délai, le

plus souvent avec rémunération du service rendu et du danger

couru, danger de perte partielle ou totale que comporte la nature même de

ce service ». Le crédit bancaire est également

octroyé à un taux convenu entre le banquier et l'emprunteur afin

de rémunérer le service rendu et le risque pris par le

banquier.

Le risque de crédit s'étend à plusieurs

secteurs de l'économie à savoir les entreprises, les banques et

les institutions financières. Pendant longtemps, ce risque était

associé au risque de défaut des Etats et aux transactions

commerciales internationales, c'est-à-dire aux exportations et aux

importations. Avec le développement des marchés internationaux de

capitaux le risque de crédit s'étend au risque de

dégradation de la qualité des émetteurs de titres

financiers. Il ne suffit donc plus qu'il y ait défaut pour parler du

risque de crédit car la dégradation de la valeur d'actif par

anticipation d'une baisse ou d'une hausse sur le marché suffit pour

parler de risque de crédit. Vu l'étendu et son évolution,

sa gestion devient de plus en plus complexe et demande des ressources de plus

en plus importante selon les secteurs concernés. Dans le secteur

bancaire où tout crédit représente une anticipation de

recette future comportant un risque de perte en capital ou en capital plus

intérêt, la gestion du risque concerne la détermination du

risque bancaire à travers le montant de l'exposition au risque, la

probabilité de perte et le taux de recouvrement. Elle concerne

également son évolution à travers ses variantes. Il

convient donc de décrire quelques étapes du risque de

crédit pour mieux la cerner.

Ce paragraphe présente un aperçu de la gestion

du risque à travers ses différentes étapes.

Le risque de crédit a trois grandes composantes :

le risque de défaut de remboursement, le risque de recouvrement en cas

de défaut et le risque de variation de l'exposition à l'approche

du défaut. Gérer le risque de crédit revient à

déterminer la perte probable à laquelle la banque doit faire face

en cas de défaut de l'emprunteur : on parle de la

détermination de l'exposition au risque de crédit. Cette

détermination passe par l'estimation de la qualité de

l'emprunteur et donc de celle du crédit. Il s'agit de mesurer le risque

à travers les ratings qui consiste à procéder

à une notation de l'emprunteur ou de l'instrument de crédit

à travers les systèmes de notation interne ou externe à

la banque. La réforme de Bâle II permet aux banques d'avoir leur

propre système interne de notation des emprunteurs mais que l'organe de

régulation doit valider en amont. Cette réforme donne

également la possibilité de se référer aux

systèmes externes standards de notation basés sur le

rating (note) fourni par les agences de notation comme Moody's et

S&P (Standard and Poor's). A travers la note estimée de la

contrepartie, soit par le système interne ou soit par celui externe, on

détermine la probabilité de défaut de l'emprunteur. Ce

dernier permet, en plus de la détermination du taux de recouvrement, du

montant du marché de l'exposition, des garanties éventuelles, de

la maturité du crédit et du taux d'intérêt, de

déterminer le risque auquel la banque fera face dans d'octroi d'un

crédit.

La gestion du risque, par son importance, a fait et continue

de faire l'objet de plusieurs réformes depuis le Bâle I en 1998

où le rapport de Cook indique le contrôle prudentiel permettant

d'imposer le capital de couverture minimum de 8% du total des encours

pondérés de la banque. Cette réforme présente des

erreurs d'appréciation surtout concernant la notation des entreprises

privées qui se voient attribuer une pondération de 100% à

provisionner sur le total de crédit à lui accorder quels que

soient leur taille, la maturité de leur crédit,

l'amélioration de leur situation financière alors qu'au

même moment l'Etat se voit attribuer une pondération de 0% jugeant

que ce dernier ne peut être en faillite dont les crises

financières démontrent le contraire. L'actuelle réforme

dénommée Bâle II, a renforcé l'autorégulation

par les banques elles-mêmes en matière de gestion de crédit

en facilitant la tâche aux banques dans la détermination du

capital minimum de couverture. Mais au regard de l'exagération des

banques en matière d'octroi de crédit entraînant des crises

de crédit pouvant ébranler le système bancaire, le secteur

financier voire toute l'économie, les réflexions sont

actuellement en cours pour une nouvelle réforme corrigeant les

dysfonctionnements constatés; peut-être un Bâle III en

perspective. A chaque contrainte imposée par les réformes, les

banques essaient de trouver des palliatifs afin de réduire les charges

que représente le capital minimum en déplaçant des

crédits de leur portefeuille vers des activités connexes ou

externes. Ainsi le marché secondaire des créances a vu le jour

avec des instruments comme les swaps de crédits, les produits

dérivés, les contrats à terme et les options ayant tous

pour titres sous-jacents des crédits. Le risque sans contrôle est

donc déplacé vers un sous-secteur non réglementé et

sans contrôle donc. L'activité de crédit a aussi

évolué vers la titrisation après l'étape de

rehaussement de la valeur des crédits en souffrance par les rehausseurs

afin de leur donner une valeur marchande de qualité. La titrisation

permet d'utiliser les créances comme les éléments

sous-jacents pour émettre des titres afin d'améliorer l'actif du

bilan. Grâce à la notation obtenue par amélioration du

portefeuille de crédit après son épuration de certains

crédits pour alléger les charges liées au capital minimum

du Bâle II, la note de la banque s'améliore et les titres qu'elle

présente sur le marché avec une bonne note circulent

aisément.

1.2.2 Fondements théoriques de l'étude

L'idée que la séparation entre la

propriété du capital et les fonctions managériales soit

source d'inefficacité a été avancée pour la

première fois par Berle et Means (1932). La grande firme

managériale capitaliste pose donc un défi au libéralisme

économique et au système capitaliste puisqu'elle met en cause la

prééminence des principes de

propriété privée.

Dans la théorie de l'agence proposée par Jensen

et Meckling (1976), l'accent a notamment été mis sur les divers

mécanismes permettant de réduire les coûts d'agence

résultant des conflits entre dirigeants et actionnaires minoritaires.

Ces mécanismes sont généralement appréhendés

sous l'angle disciplinaire, c'est-à-dire à travers leur

capacité à inciter les dirigeants à créer de la

valeur pour les actionnaires ou à les contrôler efficacement

(notamment à remplacer les dirigeants s'ils ne satisfont pas les

intérêts des actionnaires). Il est possible de distinguer ces

mécanismes, d'une part, selon leur caractère intentionnel ou

spontané, d'autre part, selon leur caractère spécifique ou

non spécifique (Charreaux, 1997). Pour Jensen et Meckling (1976) dans la

théorie de l'agence, le problème posé par la

séparation propriété/gestion-décision a une double

origine : les divergences d'intérêt et les difficultés

des actionnaires à contrôler les dirigeants.

Pour le premier aspect, les divergences

d'intérêts viennent du fait que, d'un côté les

actionnaires soupçonnent les dirigeants de vouloir profiter de leur

position pour élaborer les projets grandioses à leur avantage et

de l'autre, l'objectif des actionnaires est supposé se résumer

à la maximisation de la valeur de la firme ; seuls les projets

rentables doivent donc être entrepris.

Pour le second aspect, Jensen (1993) propose que les

actionnaires utilisent le couple surveillance-sanction et incitation. Il s'agit

donc de montrer que la grande firme capitaliste managériale est viable

mais ces dispositifs sont coûteux et pour lui il faut éviter de

les faire supporter par les seuls actionnaires d'où la proposition de la

gestion des « coûts d'agence » qui sont

supportés par les deux parties et qui sont à la fois

monétaires et non-monétaires. La théorie de l'agence a eu

et continue d'avoir de l'influence sur d'autres théories surtout

concernant la théorie de l'organisation comme « le retour de

l'actionnaire » de Batsch (2002) et la gouvernance d'entreprise.

« Le retour de l'actionnaire » met

l'accent sur les différences entre le capitalisme `familial'

(propriété-gestion), le capitalisme managérial

(propriété/gestion) et le capitalisme financier

(propriété/gestion). Le capitalisme managérial donne le

pouvoir exécutif aux managers alors que le capitalisme financier voit

les actionnaires dominés par les investisseurs institutionnels qui

gèrent collectivement l'épargne individuelle.

La gouvernance d'entreprise recouvre l'organisation des

relations entre les différents partenaires de l'entreprise dont les plus

importants sont les actionnaires et les dirigeants. Les travaux sur le

thème de la `Corporate governance' ou gouvernement d'entreprise

portent sur le système de contrôle des `contrôleurs `.

Selon ces travaux et tout comme dans la théorie des

« coûts de transaction » de Williamson, la bonne

gouvernance est celle qui assure le meilleur contrôle au moindre

coût.

L' Organisation de Coopération et de

Développement Economiques (OCDE) de son côté a

publié en 1999 un rapport sur les « Principes de gouvernance

d'entreprise », dont les grandes orientations sont les

suivantes :

§ que les dirigeants ne profitent pas de

l'asymétrie d'information, et respectent le principe de la transparence

de l'information (obliger).

§ que les structures de décision (Conseil

d'administration) assurent efficacement la défense des

intérêts des actionnaires (Sanctionner).

§ que des structures d'incitation soient mises en place,

les incitations monétaires étant privilégiées

(stock-options) (inciter).

Les recommandations de l'OCDE sont en phase avec celles issues

des travaux de Jensen (1993). Dans son article, ce dernier pose les conditions

permettant au CA d'être un mécanisme efficace, telles

que :

§ le dirigeant devrait être le seul membre interne

siégeant au CA afin d'éviter l'influence de ce dernier sur

d'autres membres internes qui seraient présents au CA ;

§ la détention d'un nombre significatif de titres

de la firme par le dirigeant et les membres du CA pour qu'existe une certaine

convergence d'intérêts avec les actionnaires ;

§ la séparation des fonctions de dirigeant et de

président du CA afin d'éviter une forte concentration des droits

décisionnels qui exacerbe les conflits d'intérêts entre ce

type de dirigeant et le CA réduisant ainsi l'efficacité de

la surveillance exercée par ce dernier.

Charlety (2007) propose de cerner l'impact du CA sur la prise

de risque à travers sa composition, sa taille et son mode de direction.

Ce qui a été déjà fait dans les travaux

antérieurs et dont nous présentons quelques résultats dans

le cadre empirique de cette étude.

1.2.3 Fondements empiriques de l'étude

Les travaux relatifs à l'impact du CA sur le risque de

crédit ont été réalisés empiriquement par

plusieurs chercheurs avec des résultats parfois tantôt

convergents, tantôt divergents.

Lipton et Lorsch (1992) trouvent que la taille

appropriée ne doit pas dépasser huit (8) à neuf (9)

administrateurs pour permettre l'efficacité et réduire la

discrétion managériale. Jensen aussi abonde dans le même

sens que Lipton en suggérant un CA de taille réduite. Par contre

Booth (2002) et surtout Adams et Mehran (2003 et 2005), après avoir

étudié 35 banques et holdings bancaires aux Etats-Unis de 1986

à 1999, constatent que les CA des banques ont une taille en moyenne de

seize (16) membres. Ils trouvent que ces banques n'ont pas une faible

performance par rapport aux autres lorsque cette dernière est

mesurée par le Q de Tobin.

Toujours dans le cadre de l'impact de la composition du CA sur

la performance ou la prise de risque des travaux ont été

effectués sur la dualité, la présence d'administrateurs

étrangers, l'impact de la présence de l'Etat et des

établissements publics puis de la présence des institutions.

En se basant sur un échantillon composé des

banques américaines, durant la période 1987-1990, Pi et Timme

(1993) constatent que le rendement des actifs est plus élevé dans

les entreprises qui ont séparé les fonctions du président

de CA et du directeur générale par rapport à celles qui

associent les deux. Dans une étude réalisée en Grande

Bretagne, McKnight et Mira (2003) montrent une relation négative entre

le cumul des fonctions du président de CA et de directeur

général et la performance de la firme mesurée par Q de

Tobin. Pendant que certains trouvaient une relation négative entre la

dualité et la performance, d'autres trouvaient une relation neutre.

Chaganti, Mahajan et Sharma (1985) ont été parmi les premiers

chercheurs à montrer empiriquement l'absence de relation entre la

dualité et la performance de l'entreprise. Par contre Berg et Smith

(1978), dans une étude réalisée aux Etats-Unis, ont

montré une association positive et significative entre dualité et

uniquement l'un des trois indicateurs de performance utilisé: la

rentabilité des capitaux propres. En Tunisie, Mamoghli et Dhouibi (2009)

ont empiriquement montré que le risque d'insolvabilité des

banques augmente lorsqu'il y a cumul des deux rôles.

Les travaux de Oxelheim et de Randoy (2003) montrent un impact

positif de la présence des administrateurs étranger dans la

gouvernance des firmes. Ils ont travaillé sur un échantillon de

200 firmes dont les sièges sont en Suède et en Norvège en

utilisant le Q de Tobin de 1996 à 1998. Selon leurs résultats, le

marché financier accueille favorablement l'intégration d'un

étranger au sein du CA et voit cela comme un signe de transparence et de

volonté d'améliorer la gouvernance. De plus les banques faisant

partir d'un holding bancaire présentent en leur sein des administrateurs

étrangers et bénéficient d'économie

d'échelle en étant sur plusieurs marchés financiers

géographiquement séparés et profitant d'un meilleur

accès aux capitaux. Dans les pays en voie de développement, la

vague des privatisations orchestrée sous l'égide de FMI et de la

Banque Mondiale ont vu les rachats de plusieurs banques par des holdings

étrangers d'où la présence fréquente d'actionnaires

étrangers au sein CA de ces banques.

L'impact de l'Etat et des établissements publics peut

être vu sous deux angles; celui des banques étatiques et celui des

banques privées avec la présence d'institutions étatiques.

Dans le premier cas les banques concernées connaissent une faible

efficience dans la gestion de leurs portefeuilles de crédits bancaires.

La Porta, Lopez-de-Silanes et Shleifer (2002) ont révélé

que dans tous les pays, surtout ceux en voie de développement,

l'actionnariat de l'Etat dans les banques commerciales constitue un fait commun

et une cause claire de leurs manques d'efficacité. Dans le second cas

les études effectuées sur la gouvernance des banques dans les

pays émergents par des chercheurs tels que Khalid et Hanif (2005) au

Pakistan, Koh et Soon (2004) en Malaisie, Lin et Chen (2004) au Taiwan tendent

à émettre l'hypothèse selon laquelle la présence

des représentants étatiques dans les CA des banques a un effet

négative sur leurs performances. Ce cas est presque identique dans les

pays Africains et en particulier au Togo pour ce qui concerne le premier cas.

Les effets semblent plus limités pour les banques privées.

Les investisseurs institutionnels ont la pression de leurs

propres actionnaires ou sociétaires qui sont exigeants quant à

leur profit. Ils doivent donc réaliser des placements pour le compte

d'autres. Vu leur mission, ils se sont donnés les moyens de leur

politique ce qui fait qu'ils ont de l'expertise en la matière (Jensen,

1993). Ils ont également une grande capacité de recherches et de

gestion d'informations financières et sont les mieux placés pour

influencer positivement la stratégie des dirigeants en les supervisant

directement ; [W.T. Carleton et al., 1998] et [Agrawal et

Knoeber, 1996] nomment cette situation «l'hypothèse

d'investissement actifs». Néanmoins, Paquerot (1997) remarque que

les montants élevés investis par les investisseurs

institutionnels accroissent leur dépendance à l'égard des

dirigeants qui au finish sont chargé de mettre en exécution la

stratégie des entreprises. De ce fait l'inquiétude de perte des

rentes et des quasi-rentes peut les contraindre à soutenir les

dirigeants. Mais dans la plupart des cas la présence des institutions a

un effet positif sur le contrôle de risques des institutions

bancaires.

Les conditions de la réglementation concernant le fonds

propre imposé au secteur bancaire, permet d'accroître leur

capacité d'absorption des pertes. Un niveau élevé du fonds

propre permet donc de réduire le risque de défaillance provenant

des crédits. Les études de Berger (1995), Kim et Santomero (1998)

montrent que l'hétérogénéité des

préférences en matière de risques au sein de l'industrie

bancaire implique une relation négative entre risque des actifs et le

taux de fonds propre. La littérature bancaire montre qu'une banque

sous-capitalisée détient moins de fonds propre par rapport

à ses actifs ce qui représente un coussin de

sécurité plus fragile. En revanche Goyeau et al, (1999) ont

montré que la capitalisation exerce une influence positive significative

sur les risques des banques de la Pologne, de la République

Tchèque, de la Hongrie et de l'Estonie. Ces auteurs conclurent qu'une

capitalisation plus élevée au regard de la quantité de

crédit octroyés est compensée pour ces pays par une

tarification plus élevée des prêts ceci pour supporter les

charges.

Quant à l'impact de la taille de la banque sur le

risque, il existe deux tendances ; une vers l'effet négatif de la

taille de la banque sur le risque et une vers l'effet positif. Plusieurs

auteurs ont trouvé une relation négative entre le risque et la

taille de la banque (Ceboyan et al, 1999 ; Chen et al, 1998 ;

Saunders et al, 1990). L'effet de la diversification par taille et

d'économie d'échelle semble mettre les banques à l'abri

des risques. En effet les banques de grande taille ont une meilleure

qualité de diversification de risque supérieure à celle

des petites banques. L'effet positif de la taille de la banque sur le risque

est dû à l'environnement institutionnel des banques vu leur

position dans l'économie et dans le domaine financier et bancaire ce qui

leur donne l'assurance d'être sauvées de la faillite par l'Etat

(To big to fail). Plusieurs auteurs ont testé empiriquement les

deux théories. Boyd et Runkle (1993) conclurent que si les grandes

banques sont effectivement plus diversifiées, leur probabilité de

faillite n'est pas inférieure à celle des banques moins

grandes.

Par ailleurs, l'âge de la banque est

un autre facteur qui pourrait influencer considérablement aussi bien le

niveau des risques de l'établissement de crédit que sa

performance. Les banques qui ont une longue histoire devant elles

présentent une meilleure performance du fait de leur

longévité et des économies d'échelle.

1.2.4 Les hypothèses de l'étude

Dans le cadre de notre étude et au regard des travaux

empiriques appliqués antérieurs nous formulons les

hypothèses opérationnelles ci-après qui guident la suite

de l'étude.

H1 : La taille du conseil d'administration

a un impact négatif sur le risque de crédit de la banque :

plus elle augmente, plus le risque de crédit de la banque est

faible.

H2 : La dualité a un impact positif

sur le risque de crédit de la banque.

H3 : Le risque de crédit de la

banque est négativement lié au pourcentage des administrateurs

étrangers siégeant au CA.

H4a : Plus le pourcentage des

administrateurs représentant l'Etat augmente plus le risque de

crédit de la banque augmente.

H4b : Plus le pourcentage des

administrateurs représentant les établissements publics augmente

plus le risque de crédit de la banque augmente.

H5 : Plus le pourcentage des

administrateurs institutionnels augmente plus le risque de crédit de la

banque diminue.

H6 : La capitalisation a un impact

négatif sur le risque de crédit bancaire.

H7 : La taille de la banque a un impact

négatif sur le risque de crédit bancaire.

H8 : Plus la banque est ancienne plus elle

accumule le savoir-faire, nous anticipons une relation négative entre

l'âge de la banque et ses risques de crédit.

Section 2 : La

méthodologie de l'étude

Dans le cadre de la méthodologie, nous abordons les

techniques de collecte et d'analyse des données et ensuite les

stratégies de vérification des hypothèses.

2.1

Présentation de l'échantillon des banques de l'étude

Notre échantillon est composé de données

individuelles de cinq banques togolaises. Les données temporelles

couvrent la période de douze années de 1996 à 2007 donnant

ainsi un panel à double dimensions, soit soixante (60) observations.

Les données sur la composition du conseil

d'administration des banques ont été extraites des divers

numéros de l'annuaire des banques et établissements financiers

publiés par la BCEAO. Il s'agit notamment des données relatives

à la dualité du style du leadership, au pourcentage des

administrateurs représentant respectivement l'Etat, les institutions,

les établissements publics et les étrangers. Nous avons

également introduit trois variables de contrôle : la taille

de la banque mesurée par le logarithme népérien du total

actif, l'âge de la banque et la capitalisation bancaire. Les

données relatives aux indicateurs du risque de crédit bancaire

ont été calculées grâce aux bilans et comptes de

résultats publiés par ces banques dans les journaux officiels et

à la BCEAO. En effet le risque de crédit peut être

mesuré par différents ratios financiers. Le ratio encours de

crédit douteux/total crédit (net) indique une mesure de la

qualité du portefeuille de crédit. Une valeur

élevée de ce ratio signale une activité bancaire

dégradée, présentant de faibles performances

entraînant un risque de défaut plus élevé pour la

banque. Un autre ratio est la part provisionnée pour la couverture de

risque de crédit sur le total crédit. Une valeur

élevée de ce ratio indique l'importance des pertes

anticipées sur le portefeuille de crédits. Néanmoins, ce

ratio peut être également interprété comme une

mesure du `matelas de sécurité' destiné à absorber

les pertes futures.

D'autres auteurs à l'exemple de Goyeau et al. (1998)

utilisent le ratio crédits à la

clientèle/dépôts de la

clientèle et celui des crédits totaux/total actif

comme mesures du risque de crédit bancaire.

Tout comme Goyeau et al. (1998) et compte tenu de la structure

des données bancaires togolaises accessibles, nous utilisons les ratios

crédits à la clientèle/dépôts de

la clientèle et crédits totaux/total actif comme

mesures du risque de crédit bancaire. De plus, Greuning et Bratanovic

(2004) soutiennent qu'une limitation à l'ensemble des prêts

bancaires consentis doit être fonction des dépôts

collectés.

Les variables relatives à la composition du CA des

banques togolaises tout comme les variables de contrôle sont

présentées dans le tableau N°1.

Tableau 1: Mesure des variables de conseil

d'administration des banques

|

Variables

|

Signification

|

Mesure

|

|

TAILCA

|

Taille du conseil d'administration

|

Nombre total des administrateurs

|

|

DUAL

|

Dualité Présidence du conseil-direction

générale

|

Variables binaire égale à 1 si dualité

existe et 0 sinon

|

|

ADETR

|

Pourcentage des administrateurs étrangers

|

Nombre des administrateurs étrangers/Nombre total des

administrateurs

|

|

ADETAT

|

Pourcentage des administrateurs représentant l'Etat

|

Nombre des administrateurs représentant l'Etat/Nombre

total des administrateurs

|

|

ADETP

|

Pourcentage des administrateurs représentant les

établissements publics

|

Nombre des administrateurs représentant les

établissements publics /Nombre total des administrateurs

|

|

ADINST

|

Pourcentage des administrateurs institutionnels

|

Nombre des administrateurs institutionnels/Nombre total des

administrateurs

|

|

CAP

|

Le niveau des fonds propres de la banque

|

Capitaux propres / total actif

|

|

TAILLE

|

Taille de la banque

|

Logarithme népérien de la valeur comptable de

l'actif total de la banque

|

|

AGE

|

L'âge de la banque

|

Le nombre d'années depuis la création de la

banque jusqu'à l'année 2007

|

Source :

Adapté de Dannon (2010)

2.2

Représentativité de l'échantillon de l'étude

Le tableau n°2 ci-dessous se rapporte à la

représentativité des banques de l'échantillon de notre

étude en fonction des critères reconnus par l'institut

d'émission

Tableau n° 2 : Composition

et représentativité de l'échantillon de l'étude

|

BANQUES

|

TOTAL BILAN *

|

TOTAL DEPOT *

|

TOTAL CREDIT *

|

|

ECOBANK

|

176988

|

143155

|

96397

|

|

BTCI

|

130246

|

118337

|

37290

|

|

UTB

|

122242

|

98282

|

65567

|

|

BTD

|

69101

|

42559

|

50269

|

|

BIA TOGO

|

67939

|

45215

|

20373

|

|

Total échantillon (1)

|

566516

|

447548

|

269896

|

|

Total secteur bancaire (2)

|

703783

|

545117

|

335633

|

|

% (1/2)

|

80,50

|

82,10

|

80,41

|

(*) En millions de F. CFA ; source : nos calculs

à partir du rapport de la Commission Bancaire (2009)

L'échantillon de l'étude est très

représentatif car son poids dans le secteur bancaire togolais

représente respectivement 80,5% du total actif du secteur bancaire

togolais, 82,1% du total des dépôts de la clientèle et

80,4% du total des crédits à la clientèle.

2.3

Justification de la période retenue pour

l'étude

La période d'étude de 1996 à 2007 a

été choisie à cause du fait que les réformes

financières ont débuté en 1990 et étaient suivies

de la vague des liquidations et de fusion-acquisition des banques de l'UEMOA

jusqu'en 1995. Puis il y a eu la mise en oeuvre du nouveau plan comptable

bancaire (PCB) à compter du 1er janvier 1996 par la BCEAO.

Enfin, il nous a été aussi impossible de trouver des

données relatives à la composition du CA de toutes les banques de

l'échantillon sur les années 2008 et 2009.

2.4

Méthode d'analyse des résultats

La méthodologie d'analyse de nos résultats

s'articule autour de trois points. Premièrement, nous analysons les

statistiques descriptives des variables relatives à la composition du

conseil d'administration des banques au regard du cadre d'analyse

théorique posé par Jensen (1993). Deuxièmement, nous

faisons l'estimation économétrique du risque de crédit

bancaire calculé par le rapport du crédit à la

clientèle sur les dépôts de la clientèle en fonction

de la taille du conseil d'administration, de sa composition et des variables de

contrôle définies précédemment.

Troisièmement, nous allons montrer estimer le risque de crédit

bancaire mesuré par le rapport de crédit octroyer à la

clientèle sur le total actif en fonction des mêmes variables

indépendantes. Il faut souligner qu'avant toute estimation

économétrique, des tests de spécification

appropriés, notamment le test de Fisher et celui de Hausman (1978) ont

été effectués.

La vérification des hypothèses est faite en

fonction des signes et de la significativité des coefficients issus des

estimations économétriques.

CHAPITRE DEUXIEMECadre

contextuel de l'étude

Ce chapitre aborde la présentation et la pratique de la

gestion du risque de crédit dans le secteur bancaire du Togo de 2000

à 2009.

Section 1 :

Présentation du secteur bancaire togolais

Le secteur bancaire togolais est composé de 11 banques

au 31 décembre 2009 qui sont, selon l'ordre de classement de la

Commission Bancaire et par taille de bilan, Ecobank Togo, La Banque Togolaise

pour le Commerce et l'Industrie (BTCI), Union Togolaise de Banque (UTB), Banque

Togolaise de Développement (BTD), la Banque Internationale pour

l'Afrique au Togo (BIA TOGO), la Banque Atlantique Togo (BA TOGO), La Banque

Populaire pour l'Epargne et le Crédit (BPEC), La Financial Bank Togo,

Banque Sahélo-Saharienne pour l'Investissement et le Commerce - Togo

(BSIC Togo), La Société InterAfricaine de Banque (SIAB TOGO) et

la Banque Régional de Solidarité du Togo (BRS). Pour les

informations concernant le capital et sa répartition, le total bilan,

les réseaux d'agences, le nombre de comptes et les effectifs, consultez

l'annexe n°1. Les 6 premières banques représentent plus de

87% du total bilan du secteur avec 606 532 millions de F. CFA contre 703 783

millions de F. CFA pour le secteur. Parmi ces 6 banques nous avons :

§ Ecobank Togo, créée en 1988, elle est la

première banque du groupe Ecobank (ETI) dont le siège se trouve

à Lomé la capitale du Togo. Sur le plan financier, la banque a

accru ses ressources totales de 36% passant de 105 231 millions de F. CFA en

2008 à 143 155 millions de F. CFA en 2009 grâce à

l'accroissement des ressources à vue de la clientèle. La

croissance des emplois clientèles est passée à 9%

justifiant l'augmentation mesurée de la distribution des crédits

en ligne avec une activité économique encore timide mais

également en raison de la volonté de la banque de maintenir un

portefeuille de crédits sain. Le total bilan s'est accru de 14% passant

de 155 327 millions de F. CFA au 31 décembre 2008 à 176 988

millions de F. CFA au 31 décembre 2009 et le résultat

après impôt s'est contracté et s'établit à 3

468 millions F. CFA en 2009 contre 4 956 millions F. CFA en 2008. Cette baisse

s'explique également par le fait que d'importantes reprises de

provisions avaient été comptabilisées en 2008, notamment

suite à l'opération de titrisation par l'Etat, des

créances compromises sur les sociétés publiques. La banque

respecte désormais les ratios prudentiels en vigueur grâce

à l'augmentation de son capital de 2 à 5 milliards de F. CFA en

septembre 2009.

§ La BTCI société d'économie mixte

de droit Togolais créée le 30 avril 1974 avec un capital de 300

millions de FCFA, succède au groupe d'agences de la Banque Nationale de

Paris en activité au Togo. Connue en 1946 sous la dénomination de

la Banque Nationale pour le Commerce et l'Industrie (BNCI), elle devient en

1967 une succursale de la Banque Nationale de Paris (BNP). Le capital de la

BTCI s'élève aujourd'hui à 1, 700 milliards de F.CFA.

Les 100% des actions sont détenues par les organismes publics ou

privés nationaux, ainsi que des personnes physiques nationales.

Aujourd'hui, outre l'agence centrale, la BTCI dispose de 9 agences qui sont

opérationnelles sur l'ensemble du territoire national. Son total bilan

s'établit à 130,236 milliards de F. CFA en 2009 soit une

augmentation de 11,38% par rapport à 2008. Son PNB de 2009 est de 4,225

milliards de F. CFA, soit une augmentation de 35,9% par rapport à

2008.

§ L'UTB créée en juin 1964, Elle participe

activement au financement de l'économie nationale en tant que banque

universelle. Elle enregistre en 2009 des résultats satisfaisants en

matière de crédit. Plusieurs secteurs de l'économie ont

été financés à travers divers crédits

ordinaires et les engagements par signature. Les crédits ordinaires sont

en hausse en 2009 passant à 41 980 millions de F. CFA contre

31 589 millions de F. CFA en 2008 soit un accroissement de 32,9%. Leur

décaissement effectif se chiffre à 35 624 millions de F. CFA

en 2009 contre 31 212 millions de F. CFA en 2008, soit une progression de

14,1%. Les engagements par signature concernent les cautions et les avals

(cautions de marchés administratifs, obligations cautionnées,

cautions pour magasins et aires de dédouanement et les avals de traites)

et les crédits documentaires. Leur montant autorisé à fin

décembre 2009 s'élève à 23 266 millions de F.

CFA contre 19 179 millions de F. CFA en 2008 soit une hausse de 21,3%. Au

cours de l'exercice 2009, les efforts de la banque dans le recouvrement des

créances normales ont été encourageants. Les

résultats des créances douteuses et litigieuses ont connu une

régression en raison de nouveaux déclassements de 3 063

millions de F. CFA. Les ressources financières de la banque au 31

décembre 2009 se chiffrent à 54 041 millions de F. CFA

contre 45 043 millions de F. CFA pour l'exercice précédent,

soit une augmentation de 20%. L'UTB affiche un résultat net de 711

millions de F. CFA en 2009 contre 619 millions de F. CFA en 2008 soit une

progression de 14,9% avec un PNB s'établissant à 6 264

millions de F. CFA en 2009 contre 4 855 millions de F. CFA en 2008 avec

une hausse de 29%.

§ La BTD, depuis sa création en 1967, la Banque

Togolaise de Développement a toujours gardé sa vocation

originelle qui est de prendre une part active dans le financement de

l'économie. Toutes les catégories d'entreprise et tous les

secteurs sont sollicités dans la politique de crédits de la

Banque : de la grande entreprise à la micro finance en passant par les

PME. De même, toutes les catégories socio professionnelles

bénéficient des concours de BTD au niveau des crédits

à l'habitat et pour l'équipement des ménages à

travers les prêts personnels. Tout en jouant ce rôle de banque

d'investissement et de soutien aux ménages, la BTD est devenue, suite

aux réformes bancaires de 1977, résolument une banque universelle

avec les produits bancaires classiques. Ces produits sont entre autres : les

opérations de caisse, les dépôts, le financement du

commerce international et les produits innovants tels que BTD VOCAL qui

renseigne sur le solde et les mouvements de compte par téléphone,

BTD Plus SMS qui informe le client par portable sur toutes les

opérations ayant affecté son compte.

La BTD figure parmi quatre banques publiques en

restructuration au Togo mais les Institutions de Bretton Woods ne recommandent

pas son assainissement comme c'est le cas des autres banques publiques. La

Banque distribue depuis 15 ans des dividendes aux actionnaires et a pu

résister à diverses crises notamment économiques,

sociopolitiques et financières. Les fonds propres de la BTD se chiffrent

à 10,552 milliards de F. CFA au 31 décembre 2009 pour un minimum

règlementaire de 5 milliards. En juin 2008, elle a porté son

capital social à 6,130 milliards de F. CFA par incorporation d'une

partie de ses réserves, pendant que la norme du capital social

fixée dans l'espace UEMOA est de 5 milliards.

§ La BIA Togo a une très longue histoire passant

de son origine à travers la banque du Sénégal

créée par décret impérial de Napoléon en

1853, à la BIAO TOGO en 1965, à la reprise par la Bergolaise et

enfin par l'Etat togolais en avril 1996 sous le nom de BIA TOGO. Elle a un

budget de 4 352 millions de F. CFA en 2009 avec un PNB de l'exercice 2009 de

3 146 millions contre 2 718 millions de F. CFA en 2008 soit une

progression de 16%. Pour les emplois, la trésorerie est en nette

progression de 83,8% passant à 19 282 millions de F. CFA en 2009

contre 10 488 millions de F. CFA en 2008. Pour la clientèle,

l'encours net des créances s'établit à 20 612

millions de F. CFA en 2009 contre 41 750 millions. En ressources, la

trésorerie remonte à 7 804 millions F. CFA en 2009 contre

2 872 millions de F. CFA en 2008 et pour la clientèle, les

ressources présentent un encours de 45 651 millions de F. CFA en

2009 contre 41 711 millions de F. CFA en 2008 soit une hausse de 9,4%. Le

résultat net est de 961 millions de F. CFA pour l'année 2009 avec

un résultat fiscal de 414 millions de F. CFA.

§ La BA Togo, a été créée en

avril 2006 et intervient dans les principaux secteurs d'activités de

l'économie du Togo où elle accompagne différentes

entreprises et les PME/PMI dans le cadre de leur développement.

La situation financière du Togo s'étend aux

finances publiques, au système bancaire et marché boursier ainsi

qu'à l'évolution de la monnaie et du crédit.

L'assainissement des finances publiques à travers les

reformes continue avec l'appui des bailleurs de fonds. Ces réformes ont

lieu grâce à la mise en oeuvre effective d'une procédure

d'exécution des dépenses suivant le Système

Intégré de Gestion des Finances Publiques (SIGFIP). A travers le

programme de Facilité pour la Réduction de la Pauvreté et

pour la Croissance (FRPC), les projets de redressement et des réformes

visant à améliorer les performances, sont initiés et

doivent permettre au Togo de devenir éligible aux programmes

d'allègement de dette publique (PPTE) en 2010.

Le secteur bancaire fait face aussi à un vaste chantier

d'assainissement et de redressement des banques publiques qui est toujours en

cours. Il y a également en cours d'exécution un programme

d'épurement de la dette intérieure. A ce jour la dette

intérieure est évaluée à 33 milliards de F. CFA

dont 23 milliards a été payés. Les 9 milliards restants le

seront d'ici fin décembre 2011 selon le gouvernement. La crise

financière internationale et la timide relance de l'économique ne

favorisent pas un démarrage dynamique des activités

économiques empêchant les opérateurs économiques

d'honorer leurs engagements. Ces derniers continuent de traîner des

créances impayées forçant les banques à continuer

à les provisionner. La BCEAO continue à superviser ce secteur qui

devient encore plus concurrentiel avec l'arrivée de la Bank Of Africa

(BOA) et de la nigériane Diamond Bank. Avec ce tissu dense de banques,

le programme de restructuration du gouvernement est justifié afin

d'offrir un environnement sain propice aux affaires. Ceci justifie donc, le

soutien donné en avril 2010 par la Banque Mondiale, à hauteur de

4,4 millions de dollars. Pour ce chantier il est prévu d'ouvrir au

secteur privé les trois banques publiques que sont la BTCI, la BIA-Togo

et l'UTB afin de réduire les interventions de l'Etat et de les rendre

plus compétitives et efficaces.

Quant au marché boursier animé par les SGI,

il annonce une activité bénéficiaire pour l'année

2009.

Au niveau de l'évolution du crédit et de la

monnaie, il est à noter que la masse monétaire s'est accrue de

16% en 2009 contre 18% en 2008 ce qui s'explique par la hausse du niveau de

crédit intérieur de 26% par rapport au 31 décembre 2008

grâce à la position nette du Gouvernement qui s'est passée

de 78,6 milliards à 112,2 milliards de F.CFA et le crédit de

l'économie qui a enregistré une hausse de 21% par rapport

à 2008.

La perspective pour 2010 pour le Togo était de

croître le PIB de 3,3% grâce à la relance des

activités économiques. Nous attendons la publication des chiffres

de 2010 pour s'assurer que cet objectif a été atteint.

Le tableau n°3 et les graphes qui suivent

présentent quelques chiffres de l'évolution du secteur bancaire

togolais de 1996 à 2009.

Tableau n° 3 :

Evolution de quelques agrégats du secteur bancaire togolais sur la

période 1996 à 2009

|

Années

|

Total actifs

|

Ratio de risque de crédit (Crédit à la

clientèle/Total actif)

|

Résultat net

|

Fonds Propres

|

Coefficient de rentabilité financière

|

Crédit à la clientèle

|

Dette à l'égard de la clientèle

|

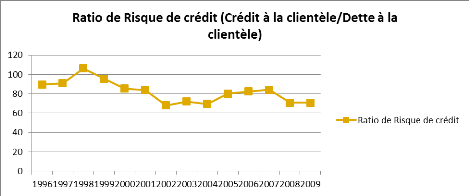

Ratio de Risque de crédit (Crédit à la

clientèle/Dette à la clientèle)

|

|

1996

|

233

|

59,23

|

2,59

|

18,87

|

13,70

|

138

|

154

|

89,61

|

|

1997

|

258

|

61,63

|

3,95

|

20,71

|

19,06

|

159

|

175

|

90,86

|

|

1998

|

256

|

65,23

|

2,29

|

20,70

|

11,08

|

167

|

157

|

106,37

|

|

1999

|

231

|

64,50

|

-4,11

|

20,70

|

-19,86

|

149

|

156

|

95,51

|

|

2000

|

247

|

59,11

|

-6,28

|

22,35

|

-28,09

|

146

|

171

|

85,38

|

|

2001

|

237

|

61,18

|

-3,64

|

22,35

|

-16,29

|

145

|

173

|

83,82

|

|

2002

|

258

|

51,16

|

-1,83

|

22,35

|

-8,20

|

132

|

194

|

68,04

|

|

2003

|

301

|

56,15

|

-3,27

|

18,95

|

-17,26

|

169

|

235

|

71,91

|

|

2004

|

337

|

52,23

|

17,28

|

16,35

|

105,66

|

176

|

253

|

69,57

|

|

2005

|

264

|

82,95

|

2,81

|

19,85

|

14,13

|

219

|

273

|

80,22

|

|

2006

|

420

|

60,24

|

4,11

|

24,35

|

16,89

|

253

|

307

|

82,41

|

|

2007

|

513

|

59,84

|

6,7

|

78,82

|

8,50

|

307

|

365

|

84,11

|

|

2008

|

631

|

47,70

|

11

|

86,61

|

12,70

|

301

|

425

|

70,82

|

|

2009

|

704

|

43,61

|

5,5

|

94,83

|

5,80

|

307

|

434

|

70,74

|

|

TOTAL

|

4890

|

|

37,1

|

487,79

|

|

2768

|

3472

|

|

En milliards de F. CFA. Source différents rapports

de la Commission Bancaire (UMOA)

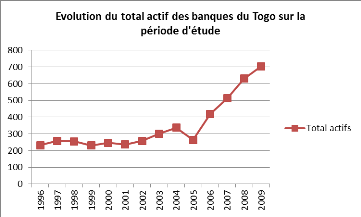

Graphique n°1 :

En Milliards de F. CFA.

On remarque qu'après une période de stagnation

entre 1996 et 2004 liée à la crise politique des années

90, la croissance de la taille des banques du secteur bancaire a repris sa

croissance après les événements politiques du milieu des

années 2000.

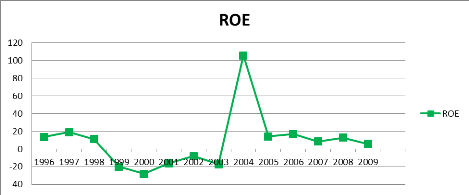

Graphique n° 2 :

Rentabilité financière des banques togolaises sur la

période d'étude

Donnée en % (Resultats nets/Fonds Propres)

L'effet de la crise politique et économique des

années 90 se remarque beaucoup plus au niveau des rentabilités

financières des banques avec des valeurs négatives de 1999

à 2001. La croissance amorcée en 2003 a été presque

annulée par les nouveaux événements politiques de 2005.

Depuis lors et toujours avec les effets de la crise économique les

rentabilités semblent constantes à partir de 2005.

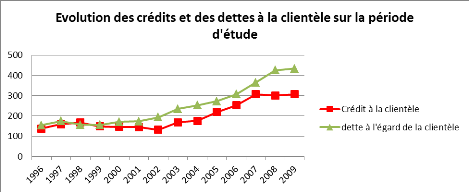

Graphique n°3

En milliards de F. CFA

Pendant la période de 1996 à 2009 les

crédits à la clientèle semblent suivre les mêmes

tendances que les dépôts et les emprunts des banques avec une

stagnation des crédits à partir de 2007 liée à

l'environnement économique timide et à l'incapacité des

opérateurs économiques à honorer leurs engagements.

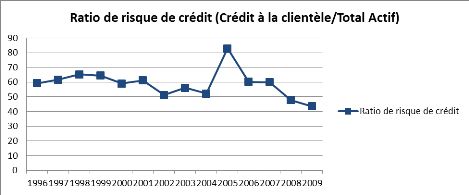

Graphique n°4

Données en %

Le graphique n°4 et 5 (ci-dessous) confirment la

précédente analyse du graphique n°3

Graphique n°5

Données en %

Section 2 : La

pratique de la gestion du risque de crédit bancaire dans le contexte

togolais

L'instruction n°94-05

de la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO) définit

et classe les engagements en souffrances dans la zone UEMOA auquel appartient

le secteur bancaire togolais. Selon cette instruction les engagements

concernent au bilan, les créances impayées ou

immobilisées, les créances douteuses ou litigieuses, les

créances irrécouvrables et les risques pays. Cette liste de

créances suit un ordre précis et décrit la relation qui

existe entre elles. En effet dès qu'il y a des échéances

impayées d'un crédit de 6 mois au plus, ce dernier rentre alors

dans la catégorie des créances impayées. Par contre si la

cause est indépendante de la volonté du débiteur, la

créance est immobilisée pendant le temps nécessaire

à l'emprunteur pour recommencer à honorer ses engagements ou de

négocier de nouvelles conditions. Les créances douteuses ou

litigieuses sont celles qui ont été classées ou non en

créances impayées ou immobilisées et comptant au moins une

échéance impayée de plus de 6 mois. Les créances

irrécouvrables sont celles dont le non recouvrement est estimé

certain après épuisement de toutes les voies de recours. Ces

dénominations sont également utilisées dans le secteur

bancaire togolais mais avec parfois des nuances propres aux banques mais les

résultats sont les mêmes au bout du compte.

La gestion globale du

risque crédit dans le secteur, se fait de deux manières à

savoir une gestion préventive qui concerne l'anticipation et une gestion

curative concernant la gestion du recouvrement lorsque le crédit rentre

dans une phase de souffrance.

§ La gestion préventive du risque de crédit

passe par trois étapes exactement comme l'a décrit Michel Mathieu

(1995)2(*) : la gestion

stratégique, la gestion opérationnelle et le contrôle du

risque.

La gestion stratégique se définit au niveau des