CHAPITRE 2 :

LE DIAGNOSTIC DES RISQUES

Les IC font partie des agents économiques qui sont en

contact quotidienne de risques qui entravent leur fonction principale de

collecte des dépôts et d?octroi de crédit. L'environnement

bancaire est très instable et très vulnérable face aux

différentes fluctuations de la sphère monétaire. Face

à ces différentes perturbations les IC sont de plus en plus

menacées par une diversité de risques nuisant à son

activité et à sa position sur le marché financier.

Toute IMF est vulnérable aux risques auxquels elle est

exposée. Même avec un processus efficace de gestion des risques,

elle ne peut les éliminer complètement. Mais elle peut et doit

réduire de façon significative leur vulnérabilité

car étant parfois la cause de faillite dans certains cas.

Le risque n?est pas un mal en soi, il faut comprendre par ce

concept qu?il est l?exposition à une forte probabilité de perte.

Et de toutes les relations de crédit, le risque de non remboursement ne

peut être écarté, même si les IMF savent parfaitement

analyser les informations fournies par les emprunteurs, même si la

stabilité des relations de clientèle facilite

l?appréciation du risque et mme si des garanties ont été

prises, la problématique de défaut de l?emprunteur n?est jamais

nulle. Ainsi lorsque l?insolvabilité se manifeste, la banque subit des

pertes qui peuvent compromettre sa pérennité.

Au Sénégal, chaque IMF élabore sa propre

politique de gestion des risques grâce à des experts dans la

matière. Cette politique leur permettra de réduire au maximum la

probabilité de perte qui pourrait en découler.

Les risques courus par les IMF sont souvent classés

suivant leurs domaines en risques de types institutionnels, des types

opérationnels, en risques de gestions financières et enfin en une

catégorie de risques externes.

Pour une étude beaucoup plus adaptée aux

difficultés que rencontre la majeure partie des IMF du

Sénégal, nous allons étudier le problème du

recouvrement de crédit qui appartient à la famille de risques

opérationnels ainsi que la gestion de la liquidité bancaire issu

des risques de gestions financières. L?étude particulière

de ces deux types de risque suivra celle introductif de l?évaluation des

risques dans un cadre plus large.

SECTION I : IDENTIFICATION ET EVALUATION DES RISQUES

A : DEFINITION DE RISQUES

Le risque est une exposition à un danger potentiel,

inhérent à une situation ou une activité. Mais

réduire le danger et réduire le risque sont deux choses

distinctes. La réduction des risques est une démarche

archaïque par rapport à celle de la réduction des

dangers.

Le sens commun fait la confusion entre un danger et un

risque. Un risque ou un danger, dans l'acception

anthropique la plus commune, est une situation susceptible d'altérer

gravement l'intégrité physique d'une personne. On dit par exemple

que l'on court le risque De ne pas être remboursé

lorsqu'on prête sans études préalables, mais que l'on

se met en danger lorsqu'on ne recouvre pas nos créances.

Le danger ou le risque engendre la peur et

incite à la prudence, y faire face nécessite du courage ou

parfois de l'inconscience.

Le risque peut être défini suivant une acception

technique et entrepreneuriale et suivant une définition scientifique.

Dans le domaine de la sécurité industrielle, le

risque se définit comme l'existence d'une probabilité de

voir un danger se concrétiser dans un ou plusieurs scénarios,

associée à des conséquences dommageables sur des biens ou

des personnes.

Le niveau de risque se quantifie alors par la

combinaison linéaire des multiplications entre la probabilité

d'occurrence de chaque scénario et l'amplitude de la gravité des

conséquences du scénario associé.

Acception Entrepreneuriale

Le risque est ici la coexistence d'un aléa et

d'un enjeu. Lorsqu'une personne prend un risque, elle entreprend une action

avec un espoir de gain et/ou une possibilité de perte :

- aléa : les conséquences de l'action entreprise ne

sont pas totalement prévisibles ;

- enjeu : il y a espoir de gain et/ou crainte de perte.

On peut appliquer ce concept dans la gestion d'entreprise ou la

finance :

- aléa : on ne peut pas prédire totalement

comment va évoluer le marché, quelles seront les innovations

techniques, comment vont évoluer les besoins des clients,

- enjeu : le gain espéré est un retour sur

investissement, un maintien ou une progression de l'activité (prendre

des parts de marché) ; la perte peut être une absence de retour

sur investissement, une baisse d?activité.

Définition Scientifique

Daniel Bernoulli7, en 1738, apporte la

première définition scientifique : « le risque est

l'espérance mathématique d'une fonction de probabilité

d'événements ». En termes plus simples, il s'agit de la

valeur moyenne des conséquences d'événements

affectés de leur probabilité. Ainsi, un événement

e1 a une probabilité d'occurrence p1 avec une

conséquence probable C1 ; de même

7 Spécimen theoriae novae de mensura

sortis

un événement en aura une

probabilité pn et une conséquence

Cn, alors le risque r vaudra

r = p1·C1 + p2·C2

+ ... + pn·Cn ?pi·Ci.

Le produit pi·Ci est appelé valeur de

l'aléa i.

Cette définition implique, pour le calcul du risque, la

connaissance d'une suite statistique d'événements ou pour le

moins une estimation approchée ou subjective des diverses

plausibilités (probabilités supposées) et des

conséquences des aléas imaginés, lorsque l'on ne dispose

pas d'historiques d'événements et que malgré cela on

souhaite évaluer un risque.

Si l'on a fait une analyse exhaustive, alors, toutes les

situations ayant été identifiées, on a

?pi = 1 et donc

Le risque est donc le barycentre des événement,

ou, pour prendre une métaphore tirée de la physique, il

apparaît comme le centre de gravité des conséquences des

événements pondérés par les probabilités

d'occurrence.

On notera avec intérêt que le risque est la somme

des aléas et que le produit de la fréquence et de la

gravité souvent évoqué ne représente nullement le

risque mais seulement la valeur d'un aléa déterminé

La difficulté est souvent de chiffrer les

probabilités pi et les conséquences Ci.

Cela

est simple dans certains cas, par exemple pour les jeux de loterie, il est

en

revanche plus compliqué de chiffrer la probabilité

d'occurrence d'événements

rares ou d'événements probables mais n'ayant

jamais eu lieu (domaine innovant), et de chiffrer les conséquences en

général : quelle chiffre mettre derrière une blessure, un

décès, une atteinte morale, une pollution de l'environnement ?

En définitive, connaissant les différentes

définitions du risque, l?IMF devra ensuite pouvoir les identifier et

bien les percevoir dans son milieu.

|

B : IDENTIFICATION ET PERCEPTION DE RISQUE

|

On a vu que la sensation de risque est un

phénomène très subjectif, voire irrationnel, lié

à la façon qu'a un individu de percevoir une situation dans son

environnement, ce qui dépend pour une bonne part du capital culturel de

l'individu et de ses intérêts. Ces perceptions diffèrent

d'un individu à un autre. Il peut d'ailleurs exister un décalage

d'appréciation entre les dirigeants et les employés, ces derniers

ayant une vision nécessairement plus opérationnelle.

Différents facteurs peuvent entrer en ligne de compte pour entraver la

perception collective d'une situation : des raisonnements fallacieux, des

sophismes, des biais cognitifs (illusion, ...) qui, selon les cas, peuvent

être conscients ou inconscients.

Pour que la perception du risque ne soit pas entravée

par ces phénomènes, il est tout-à-fait souhaitable que

l'entreprise mette en place un dispositif de veille, de manière à

détecter les signaux faibles le plus tôt possible.

La perception du risque porte dans un premier temps

essentiellement sur les facteurs de risque (ou périls). Le dispositif de

veille doit prévoir un partage des signaux perçus pour en valider

les traits principaux.

Ainsi, la gestion du risque, ou la prise de risques

calculés, réduit la probabilité

de réaliser des

pertes et minimise le degré de la perte au cas oil

celle-ci

arriverait. La gestion de risque implique la prévention des

problèmes potentiels

et la détection anticipée des problèmes

réels quand ceux-ci arrivent. En tant que telle, la gestion des risques

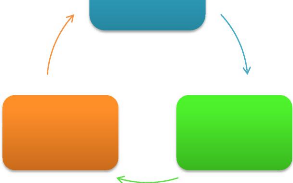

est un processus continu à trois étapes8:

2- Concevoir et

mettre

en oeuvre les

contrôles

actuelles et futures

1- Identifier les

vulnérabilités

pour mitiger les

risques

3- Suivre l'effectivité

des

contrôles

Figure 1: Processus de Gestion des Risques à

trois étapes

Identifier les Vulnérabilités :

Avant de gérer des risques au sein d'une organisation, il est important

d?identifier au préalable les faiblesses, limites et menaces actuelles

et potentielles de l?organisation. Un aspect important de gestion de risques

est de prévoir les risques probables de l'organisation à court,

moyen et long terme.

&10IvoUL17It17PIttrI 17In17oeXvII 17dIs 17TyAPII

17TI 17cUtrôlI1 17:17Une fois que l?IMF ait identifié ces

points vulnérables, elle peut concevoir et mettre en

8

MANUEL DE GESTION DES RISQUES EN MICROFINANCE,

Craig Churchill et Dan Coster

exécution des mesures de contrôles afin

d?amoindrir ces risques. Les responsables des IMF devraient pouvoir adapter les

différents systèmes de contrôle à leur typologie

particulière ainsi qu'à leur environnement. Par exemple, le

recours préalable à une garantie physique peut représenter

une solution alternative pour minimiser les risques sur créances dans un

environnement financier particulier alors que la caution solidaire peut

être un recours approprié dans d'autres environnements.

Suivre l'efficacité des systèmes de

contrôle en place : Les IMF doivent pouvoir suivre et

apprécier son degré de fonctionnalité et son

efficacité. Les outils de suivi consistent avant tout en un tableau de

bord d'indicateurs de performance que les Directeurs et Administrateurs doivent

établir et suivre afin de s'assurer de la bonne gestion de l?IMF.

Cette procédure de gestion de risques à trois

niveaux est un processus continu en raison notamment de la grande

variabilité de la vulnérabilité dans le temps. Egalement,

les risques varient sensiblement selon l?étape de développement

de l?institution. Une IMF avec 2.500 emprunteurs va connaître des

défis différents d?une organisation avec un portefeuille de 25.

000 clients.

En tant que participants dans une nouvelle industrie, les IMF

ne peuvent pas se permettre de se laisser aller à l?autosatisfaction si

elles veulent éviter d?être surprises par des innovations, la

concurrence et les nouvelles réglementations et bien d?autres facteurs.

17

Parallèlement à l?analyse de l?état

actuel de l?organisation, la gestion des risques implique également

l?utilisation des méthodes d?anticipation des changements probables dans

l?environnement interne et externe dans le court, moyen et long terme. Puisque

personne ne peut prédire avec exactitude l?avenir, il est

recommandé d?utiliser différents cas de figure ou

hypothèses, des plus optimistes, raisonnables aux pessimistes sur

chacune des trois périodes précédemment décrites.

Quoiqu'il soit inconfortable d'envisager également le

pire des scénarios dans cet exercice, la gestion des

risques suppose une approche conservatrice dans l'estimation des

résultats.

Il est très important de noter que les IMF ne pourront

pas complètement échapper à l'ensemble des risques

auxquels elles sont exposées. Tout effort d'anticipation et de gestion

de l'ensemble des risques potentiels générerait d'importants

coûts d'opportunité et exposerait ainsi l'IMF à d'autres

catégories de risques. La gestion de risques requiert également

la recherche d'équilibre approprié entre les coûts

engagés et l'efficacité du système de contrôle,

ainsi que leurs effets nets sur la clientèle et le personnel de

l'IMF.

|

C: EVALUATION DES RISQUES

|

L'évaluation des risques est le facteur

déterminant de toute prise de décision. Elle est bien trop

souvent intuitive dans nos actions de tous les jours, mais gagne à

être formalisée dans le cadre d'un projet industriel qui comporte

une dimension financière.

Donc le risque apparaît comme l'un des défis

actuels des dirigeants pour le définir, le mesurer et le gérer

pour améliorer la performance. On note en général quatre

types de risques : institutionnels, opérationnels, externes et de

gestion financières. Bien que notre travail soit essentiellement

axé sur deux catégories de risques (le recouvrement de

crédit et la gestion de la liquidité) appartenant respectivement

aux risques opérationnels et aux risques de gestion financière,

il serait important d?avoir des notions sur l?ensemble des risques que peuvent

courir les IMF.

RISQUES

INSTITUTIONNELS

OPERATIONNELS

RISQUES

RISQUES DE GESTION

FINANCIERE

RISQUES

EXTERN ES

Figure 2: Catégories des Risques en Micro

finance

i. RISQUES INSTITUTIONNELS

Le succès d'une institution de micro finance est

défini comme la capacité de cette dernière à

fournir, de façon indépendante, des services financiers à

un nombre important de personnes à faibles revenus, et ce de

façon durable. L?évaluation des risques par rapport à

cette définition expose l?organisation à trois niveaux de risques

institutionnels : risques liés à la mission sociale, risques

liés à la mission commerciale et risque de dépendance.

ii. Risques Externes

Bien que les directeurs et les gérants des IMF aient

moins de contrôle sur les risques externes, ils doivent néanmoins

évaluer les risques externes auxquels ces dernières sont

exposées. Une institution de micro finance peut disposer d'un personnel

et d'un système de gestion et de contrôle très performant,

mais elle pourrait cependant être confrontée à

d?énormes problèmes provenant de son environnement. Les risques

externes échappent le plus souvent au contrôle

interne de l?IMF concernée, cependant il est

nécessaire que ces risques soient perçus comme des défis

auxquels l?IMF doit faire face au risque d?être exposée à

de faibles performances.

iii. Risques Opérationnels

Le risque opérationnel est la

vulnérabilité à laquelle est confrontée l?IMF dans

sa gestion quotidienne ainsi que la qualité de son portefeuille (risque

de crédit), le risque de fraude et le vol (risque de

sécurité).

iv. Risques de gestion financière

La vulnérabilité financière d?une IMF se

résume aux risques réels subis par ses emplois (actifs ou

patrimoine) ou ses ressources (passifs ou dettes). Elle est composée de

risques liés aux taux d?intérêts, des risques de

liquidité et risques de change avec les devises

étrangères. En plus l?inefficience et l?intégrité

du système font aussi parti de ces types de risques de gestion

financière.

En fin, il serait important de noter que la direction et le

conseil d?administration d?une IMF doivent considérer chacun des risques

comme des points vulnérables. C?est leurs responsabilités

d?évaluer le niveau d?exposition de l?institution aux risques,

d?hiérarchiser les domaines les plus vulnérables et de s?assurer

qu?un système de contrôles des normes est mis en place pour

minimiser les risques de l?IMF. Dans la section suivante, nous nous

imprégnerons dans le but même du sujet à savoir comprendre

le recouvrement de crédit et la gestion de la liquidité

bancaire pour mieux réduire leur

vulnérabilité dans les IMF du Sénégal.

|