2- Les changements dans la forme de la courbe des

taux :

Vu que la duration ne mesure que l'effet d'une variation

parallèle des taux d'intérêt, des stratégies de

durée neutres peuvent être utilisées pour tirer profit d'un

changement prévu dans la forme de la courbe de rendement. Il s'agit ici

de déplacements non parallèles qui

s'opèrent lorsque la variation des taux de rendement est

différente selon les échéances.

Les courbes de rendement peuvent évoluer de

façons diverses, mais les deux plus courantes sont : les

déplacements en twists et les déplacements en papillon.

De ce fait, deux portefeuilles peuvent avoir des durées

similaires, mais si leurs échéances obligataires sont

différentes, elles vont réagir différemment aux

changements dans la forme de la courbe de rendement.

a- Les déplacements en

twists :

Les twists sont des déplacements qui occasionnent un

aplatissement ou un raidissement de la courbe des taux.

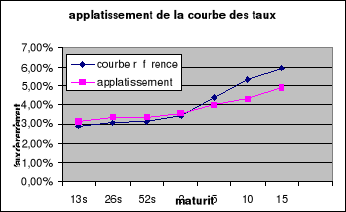

Il y a aplatissement de la courbe lorsque l'écart entre

les taux à long terme et les taux à court terme diminue.

Exemple :

|

maturité

|

courbe référence à n

|

Aplatissement à n+1

|

variation

|

|

13s

|

2,90%

|

3,15%

|

0,25%

|

|

26s

|

3,10%

|

3,35%

|

0,25%

|

|

52s

|

3,13%

|

3,38%

|

0,25%

|

|

2ans

|

3,47%

|

3,57%

|

0,10%

|

|

5ans

|

4,42%

|

4,02%

|

-0,40%

|

|

10ans

|

5,33%

|

4,33%

|

-1,00%

|

|

15ans

|

5,94%

|

4,94%

|

-1,00%

|

On remarque donc que l'écart à la date n entre

la maturité 13 semaines et 15 ans est de 3.04%. , alors que cet

écart n'est plus que de 1.79% en n+1.

Le graphe ci-dessous retrace un mouvement d'aplatissement de

la courbe :

251656192

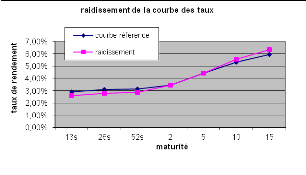

Il y a raidissement de la courbe lorsque l'écart entre

les taux à long terme et les taux à court terme s'accentue.

|

maturité

|

courbe référence à n

|

Raidissement à n+1

|

variation

|

|

13s

|

2,90%

|

2,60%

|

-0,30%

|

|

26s

|

3,10%

|

2,80%

|

-0,30%

|

|

52s

|

3,1300%

|

2,88%

|

-0,25%

|

|

2ans

|

3,47%

|

3,47%

|

0,00%

|

|

5ans

|

4,42%

|

4,42%

|

0,00%

|

|

10ans

|

5,33%

|

5,58%

|

0,25%

|

|

15ans

|

5,94%

|

6,34%

|

0,40%

|

Le graphe ci-dessous présente un mouvement de

raidissement de la courbe des taux.

L'écart entre les taux à court terme et long

terme s'est accru à la période n+1. A la période n

l'écart est de 3.04% entre les 13 semaines et les 15 ans. A la

période n+1, il est accentué à 3.79%.

b- Les déplacements en

papillon :

L'augmentation (ou la baisse) des taux d'intérêts

à court terme ou à long terme est supérieure (ou

inférieure) à la variation des taux à moyen terme. On

distingue les déplacements en papillons positifs et les

déplacements en papillons négatifs.

* Les déplacements en papillon sont positifs,

lorsque les taux à court terme et long terme augmentent avec aucune ou

très peu de variation dans les taux moyens terme n'est

enregistrée.

* Les déplacements en papillon sont

négatifs, quand les taux court terme et long terme baissent, avec

aucune ou très peu de variation dans les taux moyens terme n'est

enregistrée.

Une méthode pour mesurer les effets d'un changement

dans la forme de la courbe de rendement est de construire un portefeuille de

« balle » (bullet) et un portefeuille

d' « haltères » (barbell)

chacun avec une durée équivalente. Un portefeuille de balle est

celui où les échéances sont centrées sur un seul

point sur la courbe de rendement. Un portefeuille d'haltères en est un

où les échéances sont concentrées sur deux points

extrêmes sur la courbe des rendements, avec une échéance

plus courte et l'autre plus longue que la maturité du portefeuille de

balles.

En général, la balle sera plus efficace si la

courbe des rendements se raidit (l'écart entre les taux à long

terme et les taux à court terme s'accentue) en raison de la perte en

capital sur les obligations à plus long terme dans le portefeuille

d'haltères.

Inversement, si la courbe des taux s'aplatit les taux longs

baissent par rapport aux taux courts, le barbell va presque certainement

surperformer en raison de l'effet positif des gains en capital sur les

obligations à long terme.

Même si l'évolution de la courbe de rendement se

fait d'une façon parallèle, la performance relative des balles et

haltères peut être différente, même si leur

durée est la même. La raison en est que la balle a souvent un

rendement plus élevé, mais l'haltère a plus de

convexité. Ainsi, si la courbe de rendement augmente d'un petit

montant, la balle peut surperformer en raison de son avantage de rendement.

Toutefois, pour les augmentations de rendement grande courbe, le barbell peut

surperformer dans la mesure où la convexité lui évitera de

perdre autant de prix que la balle.

Des durées partielles peuvent aussi être

utilisées pour mesurer la sensibilité d'un portefeuille aux

changements de la forme de la courbe des taux. En effet, la durée

partielle mesure la variation de valeur attribuable à un changement dans

un point de la courbe de rendement d'une obligation alors que tous les autres

points de la courbe de rendement demeurent les mêmes. En utilisant cette

méthode, un gestionnaire de portefeuille peut retenir une durée

constante et sélectionner les obligations qui fournissent des

performances supérieures pour un changement escompté dans un

point de la courbe de rendement.

La performance de ces stratégies diffère en

fonction des déplacements de la courbe des taux. Elle dépend du

type de déplacement et de l'ampleur de la variation. Il n'existe aucune

stratégie qui serait optimale quelle que soit la forme

(l'évolution) de la courbe des taux.

|