CHAPITRE 2 : LES TECHNIQUES DE GESTION DU RISQUE

DE VALEUR

DES OBLIGATIONS

Depuis les années 80, le marché obligataire a

connu un développement exceptionnel. En effet, on assiste à

l'émergence d'une grande masse de produits obligataires et de techniques

de gestion qui s'adaptent aux réalités des marchés et

surtout aux besoins des investisseurs. Ceux-ci ont pour seul objectif de

réaliser des gains. Mais la grande volatilité qui

caractérise les produits obligataires oblige les gérants des

portefeuilles à mettre en position des stratégies de gestion qui

s'adaptent aux situations des marchés. Aussi, les agents institutionnels

disposant de capitaux considérables participent vivement au

développement du marché obligataire.

Les gérants savent que dans tout portefeuille, le

facteur risque n'est pas moins important que le facteur rendement. Ces facteurs

doivent déterminer à eux deux la stratégie de placement.

C'est toujours en fonction de l'objectif de rendement et de la marge de risque

acceptée par l'investisseur que se définit la politique de

placement.

Il faut, pour mesurer correctement et comparer les

performances de plusieurs portefeuilles, prendre en compte le facteur risque,

le marché fonctionnant lui-même selon la règle d'un rapport

direct entre rendement et risque. Rendement obtenu, risque assumé pour

l'obtenir : ce sont les deux grands facteurs à considérer pour

juger la gestion des portefeuilles.

Toutefois, l'objectif du gérant n'est pas

d'éliminer complètement le risque, le rendement de l'obligation

s'en sentirait fortement. Il s'agit plutôt, pour lui, de comprendre

comment le risque agit sur les vecteurs de valeur pour l'obligation. Ce qui

constitue une alternative aux méthodes de gestion traditionnelles

fondées sur l'aversion pour le risque. En effet, le gérant n'est

pas chargé de supprimer les risques ; au contraire, on le paie pour

en prendre.

Le gérant doit définir tout d'abord une

philosophie claire du risque, puis formuler des stratégies bien

délimitées pour protéger et améliorer la

rentabilité du portefeuille dont il a la charge. Il doit décider

d'éviter, maîtriser ou conserver le risque. Ainsi, pour le

gérant de portefeuille, la gestion des risques pose une question

fondamentale : faut-il conserver le risque ou bien le couvrir/le

transférer ?

S'il conserve le risque, le gérant devra prendre des

mesures particulières : des provisions comptables. Dans le cas

contraire, il va recourir à des techniques de couverture des risques,

les contrats à terme et les options. C'est ce deuxième cas qui

nous intéresse dans ce chapitre.

Section 1 : Identification des facteurs

influençant le rendement obligataire

Les obligations ne sont pas dépourvues de risques,

même s'ils sont limités. La question est donc : dans quelle mesure

l'investisseur est-il prêt à en courir pour un rendement cible ?

Mais cet investisseur n'est pas obligé d'attendre

passivement. En effet, tout comme les actions, les obligations sont des

produits financiers que l'on peut acheter et vendre lors de chaque

séance boursière. Une gestion obligataire active permettra donc

à l'investisseur d'échanger à temps ses obligations pour

augmenter son rendement.

De ce fait, la Gestion Active vise à exploiter les

quatre facteurs qui influent sur le rendement d'un portefeuille à revenu

fixe:

changements dans le niveau des taux

d'intérêt ;

changements dans la forme de la courbe des taux ;

variations des écarts de rendement dans / entre les

secteurs ;

changements dans les écarts de rendement pour un

instrument particulier .

1- N L'évolution du niveau des taux

d'intérêt :

251655168 Pour maîtriser les

changements dans le niveau des taux d'intérêt, les

stratégies d'anticipation des taux d'intérêt peuvent

être utilisées à partir d'un changement escompté au

niveau des taux d'intérêt. Un changement de niveau des taux

d'intérêt est défini comme un déplacement

parallèle de la courbe de rendement. Les

déplacements parallèles surviennent lorsque le changement des

taux est le même pour toutes les échéances (que ce soit

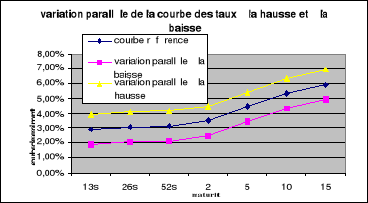

à la hausse ou à la baisse). Le graphe ci - dessous trace une

variation parallèle à la hausse et à la baisse de 100

points de base par rapport à la courbe de référence.

La Durée modifiée permet de mesurer la relation

inverse entre une variation de niveau des taux d'intérêt et la

valeur d'un portefeuille à revenu fixe. Afin d'améliorer le

rendement, si les taux devraient baisser un gestionnaire augmenterait la

duration du portefeuille, à l'inverse, si les taux devraient augmenter,

le gestionnaire cherchera à raccourcir la durée du

portefeuille.

|