Section 3 : Critiques de la VAR

L'intérêt principal du concept de VAR est sans

doute d'avoir donné naissance à une méthode rationnelle

d'analyse critique des risques. Judicieusement appliquée, cette

méthode aurait permis d'éviter bien des désastres

financiers qui ont défrayé la chronique ces dernières

années.

Calculée de la façon habituelle, à partir

de la matrice des variances-covariances, la VAR fournit une mesure

statistiquement correcte de la perte maximale susceptible d'être

enregistrée sur un portefeuille quand les marchés se comportent

"normalement". Or ce n'est souvent pas le cas. La VAR n'est pas une mesure

valable dans un contexte de variations anormales, extrêmes, des prix. En

effet, la loi normale pose a priori que les pertes sont d'ampleur

symétrique aux plus-values. Ce qui nécessite une correction du

calcul de la VAR en intégrant une approximation de second ordre de la

sensibilité-prix de l'obligation : la convexité.

Par rapport à la précédente, la VAR

historique ne souffre pas des critiques qui peuvent être faites à

l'hypothèse de normalité des variations de prix. En effet, la

méthode reprend l'historique des variations journalières

passées des facteurs de risque prix sur 500 ou 1000 jours et les

applique au portefeuille actuel. Cela nécessite des calculs importants

qui ne sont pas hors de portée des bases de données

financières ; mais, ce calcul doit être renouvelé

chaque jour en suivant une fenêtre glissante de données. Sa

principale limite est donc d'apparaître assez dépendante du nombre

de données historiques retenues, ce qui peut conduire à des

erreurs de calibrage.

La méthode Monte Carlo procède, tout comme la

VAR historique, du calcul d'un très grand nombre de simulations de

valeurs du portefeuille. Mais, au lieu de tirer ces données des

observations du passé, elle procède à un tirage

aléatoire d'une probabilité. Le grand nombre des simulations,

5.000 ou 10.000, des m facteurs de risque joints permet de calculer 5.000 ou

10.000 valeurs aléatoires du portefeuille. Il s'en suit que la

méthode monte Carlo requiert un temps de calcul important pour simuler

de nombreuses trajectoires du portefeuille.

En conclusion, nous pouvons dire que la VAR

présente de nombreux avantages :

Ø sa simplicité

d'interprétation ;

Ø son caractère généraliste et

général, voire holiste ;

Ø la dimension probabiliste de cette mesure de

risque.

Mais la VAR présente certains inconvénients :

Ø la VAR est sujette au risque de modèle : une

erreur de spécification de la distribution par exemple ;

Ø la VAR est sujette au risque d'implémentation

liée à la structure des données requises pour estimer la

distribution ou la VAR directement ;

Ø tous ces risques ne sont pas propres à la

VAR.

En revanche la VAR présente aussi certaines limites qui

lui sont propres :

Ø cette mesure de risque ne donne aucune information

sur les pertes au delà de la VAR ;

Ø cette mesure peut conduire des agents à

prendre de "mauvaise décision" d'investissement ;

Ø cette mesure peut conduire certains agents à

prendre volontairement plus de risque dans un système de management des

risques décentralisé.

Il s'en suit que la Value-at-Risk ne donne aucune information

sur l'ampleur des pertes extrêmes (ou pertes en excès) qui peuvent

apparaître au delà de la VAR. Par conséquent, deux

positions peuvent avoir la même VAR avec des risques extrêmes

totalement différents. D'où la nécessité de

compléter la VAR par des calculs de vérification par la

méthode du stress testing (simulations de crise), et des calculs de

validation par la méthode du back testing (contrôle ex-post).

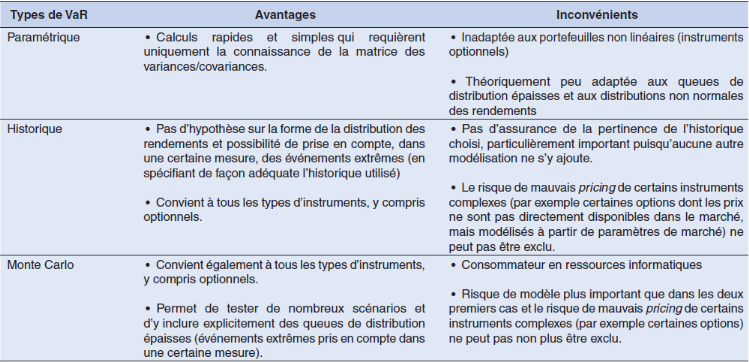

Le tableau suivant vise à récapituler et

à comparer les trois principales méthodes d'estimation de la

VAR.

Mesurer le risque associé à un portefeuille

obligataire n'est pas une fin en soi. L'objectif est plutôt de

connaître le risque auquel notre position est exposée pour pouvoir

le gérer dans le sens voulu et non pas le subir. D'où

l'utilisation de différentes techniques de gestion des risques de valeur

des obligations.

|