La gestion des risques obligataires. Cas de Médiafinance( Télécharger le fichier original )par Mohamed BOITI Université Hassan II - Master finance 2010 |

Section 3 : Couverture par les optionsTout type de contrat qui donne à l'un des contractants le droit d'acheter ou de vendre une obligation à un prix d'exercice fixé à l'avance est une option. A la différence des contrats à terme, les options se présentent dès le départ comme des instruments qui n'ont pas une vocation de couverture symétrique contre le risque de taux d'intérêt. Cette asymétrie des profits et des pertes, combinée à la position initiale de l'investisseur obligataire, permet de construire des stratégies de prise de position d'une très grande diversité. Les options renvoient au gérant du portefeuille la question essentielle de savoir quelles sont ses anticipations quant à l'évolution future des prix sur le marché. Ce qui revient à poser le problème d'évaluation des options en vue d'une couverture optimale de l'obligation contre le risque de taux. Le modèle d'évaluation des options le plus connu est le modèle de Black & Scholes, qui a été découvert au début des années 70. Dès 1975, il sera mis en application par les intervenants du Chicago Board Options Exchange (CBOE) pour évaluer les options et pour se couvrir.

1- Le fonctionnement des options :Une option est un contrat qui donne à son propriétaire le droit d'acheter ou de vendre un titre financier à un prix fixé par avance. La différence entre une option et un contrat à terme est que ce dernier représente une obligation pour celui qui est en position longue d'acheter, et pour celui qui est en position courte de vendre. La terminologie associée aux options peut se résumer comme suit : - Une option pour acheter un titre donné est appelée option d'achat, ou CALL ; - Une option pour vendre un titre donné est appelée option de vente, ou PUT ; - le titre sur lequel porte l'achat ou la vente est appelé le sous-jacent ; - le prix fixé dans le contrat d'option est appelé le prix d'exercice ; - la date au-delà de laquelle on ne peut plus exercer l'option est appelée date d'échéance ou date de maturité ; - la valeur qu'une option aurait si elle arrivait à expiration immédiatement s'appelle la valeur intrinsèque. En fin, les options peuvent revêtir deux formes :

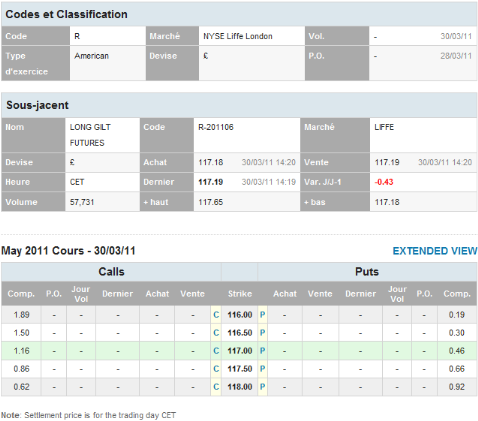

- une option américaine peut être exercée à n'importe quel moment jusqu'à sa date d'échéance ; - une option européenne ne peut être exercée qu'à sa date d'échéance. Remarque : Pour apprécier le taux de variation d'une option par rapport à une augmentation ou à une diminution de ses différents paramètres d'influence, on utilise des indicateurs importants : les grecs. . - Le Delta d'une option correspond au taux de variation d'une option en fonction de la variation de son support ; - Le Thêta d'une option est le taux de variation du prix d'une option en fonction du passage du temps ; - Le Rhô est le taux de variation du prix d'une option en fonction de la hausse du taux d'intérêt sans risque ; - Le Vega d'une option est le taux de variation du prix de l'option par rapport à une hausse de la volatilité de son support. D'un autre coté, la volatilité du sous-jacent est une composante importante dans la valorisation d'une option. Plus la volatilité est grande et plus la probabilité que les cours du sous jacent évoluent favorablement, soit à la hausse soit à la baisse selon la nature de l'option, est forte. La volatilité implique donc une plus grande cherté de l'option. Exemple : OPTIONS ON LONG GILT FUTURES

Source : http://www.euronext.com/ consulté le 30/03/2011 On remarque qu'en plus de son type, call ou put, et du nom du titre sous-jacent, une option est identifiée par son prix d'exercice et sa date d'expiration. Pour les options échangées sur les marchés organisés, ces paramètres sont déterminés par le marché qui cote l'option. A noter que le marché des options négociables de Paris est abrité par Euronext. Dans notre exemple, il s'agit d'une option à l'américaine -car à court terme, les options à l'européenne étant à long terme- dont l'échéance arrive fin Mai 2011. Elle sera donc négociée jusqu'à l'avant dernier jour de bourse du mois de Mai 2011. Le sous jacent de cette option est constitué par les obligations LONG GILT FUTURES négociées sur le NYSE Liffe London. Son prix d'exercice varie entre 116,00 £ et 118,00 £. Pour une option américaine, plus le temps jusqu'à l'échéance est long, plus la valeur temps, différence entre le prix coté et le prix d'exercice, sera élevée. Ainsi, dans notre exemple, on constate que plus l'échéance se rapproche, plus le prix du call baisse et le prix du put augmente. Par ailleurs, on remarque une relation inverse entre le prix d'exercice d'un call et son cours. Pour un put, la relation est directe. Tout cela est logique : une option d'achat (call) à un prix élevé vaut peu cher ; une option de vente (put) à un prix élevé vaut cher. Par exemple, quand le prix d'exercice est 116,00 £, l'option de vente vaut 0,19 £ alors que l'option d'achat vaut 1,89 £. Par contre, lorsque le prix d'exercice est fixé à 118,00 £, l'option de vente passe à 0,62 £ alors que l'option d'achat est ramenée à 0,92 £. Notons que ce jour, le 30/03/2011, il n'est pas intéressant d'exercer ni les puts ni les calls. |

|