2- L'utilisation des options :

Cas N° 1 : L'investisseur détient

l'obligation et l'option :

Les options permettent aux investisseurs de modifier leur

risque par rapport aux actifs sous jacents. Pour comprendre cette modification

de risque, on utilise un profil de gain qui est un graphe montrant la relation

entre la valeur de l'option (sur l'axe des ordonnées) et le prix de

l'actif sous jacent (sur l'axe des abscisses).

Prenons l'exemple d'une obligation de valeur actuelle 100.000

Dhs dont le prix d'exercice serait égal à 100.000 Dhs.

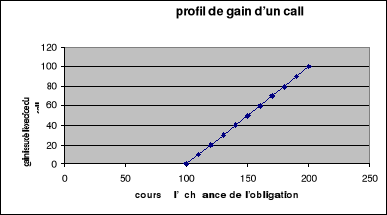

A l'échéance, le gain maximum sur le call est

égal à la différence entre le prix de cette obligation

à l'échéance de l'option et le prix d'exercice de

l'option (x-100.000). Le profil de gain du call est

représenté sur cette figure :

On constate que la courbe à droite 100.000 augmente

proportionnellement à la variation de la valeur de l'obligation. En

revanche, en dessous de la valeur de 100.000, le call ne vaut rien.

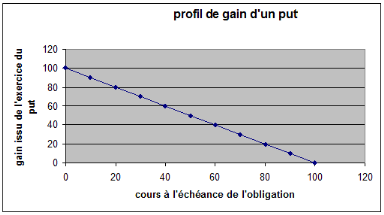

Parallèlement, à l'échéance, le

gain maximum sur le putt est égal au à la différence entre

le prix d'exercice de l'option et le prix de cette obligation à

l'échéance de l'option (100.000 - x). Le profil de gain du

put est représenté sur cette figure :

On constate donc qu'à l'échéance, si le

cours de l'obligation est inférieur au prix d'exercice, la valeur du put

augmente proportionnellement à la baisse du cours de l'obligation (la

valeur maximum du put est 100.000). En revanche, si le cours de l'obligation

dépasse le prix d'exercice à l'échéance, le put ne

vaut plus rien.

Cas N° 2 : L'investisseur détient

uniquement l'option :

L'utilisation des options ne se limite pas seulement à

une modification du risque par rapport au sous jacent. Le fait d'acheter ou de

vendre une option peut permettre à une personne qui ne détient

pas le sous jacent de prendre malgré tout une position.

Pour illustrer cette stratégie, reprenons l'exemple

précédent. Ainsi, au lieu d'acheter une obligation à

100.000 Dhs, on va investir cette somme en calls ; l'objectif étant

bien sûr de bénéficier d'un important effet de levier. En

outre, supposons que le taux des bons de trésor, taux sans risque, soit

de 4,50% (en 2010, ce taux était de 4,51% pour des BDT sur 10 ans).

Supposons également que le prix du call sur ce BDT soit de 1.000 Dhs.

Stratégie 1 : Achat de l'obligation

valant 100.000 Dhs

Dans ce cas, la valeur du portefeuille de l'investisseur

constitué par cette obligation dépend du prix de cette obligation

sur le marché, lequel dépend de l'évolution du taux

d'intérêt. Ainsi, si le taux d'intérêt augmente,

l'investisseur enregistrera une moins-value ; si le taux baisse, il

enregistrera une plus-value. Cette relation est mesurée comme

cité précédemment par la sensibilité (#177;1%).

* Si le taux d'intérêt passe de 4,5%

à 5,5% :

|

périodes

|

flux

|

(1+t)-n

|

F actualisés

|

n*F actualisés

|

|

1

|

4500

|

0,9478673

|

4265,40

|

4265,40

|

|

2

|

4500

|

0,89845242

|

4043,04

|

8086,07

|

|

3

|

4500

|

0,85161366

|

3832,26

|

11496,78

|

|

4

|

4500

|

0,80721674

|

3632,48

|

14529,90

|

|

5

|

4500

|

0,76513435

|

3443,10

|

17215,52

|

|

6

|

4500

|

0,72524583

|

3263,61

|

19581,64

|

|

7

|

4500

|

0,68743681

|

3093,47

|

21654,26

|

|

8

|

4500

|

0,65159887

|

2932,19

|

23457,56

|

|

9

|

4500

|

0,61762926

|

2779,33

|

25013,99

|

|

10

|

104 500

|

0,58543058

|

61177,50

|

611774,96

|

|

|

|

|

92462,37

|

757076,08

|

|

|

|

|

|

|

|

Duration =

|

8,19 ans

|

|

|

|

Sensibilité =

|

-7,76 %

|

|

Ainsi, lorsque le taux d'intérêt augmente de 1%,

le prix de l'obligation baisse de 7,76%.

* Si le taux d'intérêt passe de 4,5%

à 3,5% :

|

périodes

|

flux

|

(1+t)-n

|

F actualisés

|

n*F actualisés

|

|

1

|

4500

|

0,96618357

|

4347,83

|

4347,83

|

|

2

|

4500

|

0,9335107

|

4200,80

|

8401,60

|

|

3

|

4500

|

0,90194271

|

4058,74

|

12176,23

|

|

4

|

4500

|

0,87144223

|

3921,49

|

15685,96

|

|

5

|

4500

|

0,84197317

|

3788,88

|

18944,40

|

|

6

|

4500

|

0,81350064

|

3660,75

|

21964,52

|

|

7

|

4500

|

0,78599096

|

3536,96

|

24758,72

|

|

8

|

4500

|

0,75941156

|

3417,35

|

27338,82

|

|

9

|

4500

|

0,73373097

|

3301,79

|

29716,10

|

|

10

|

104 500

|

0,70891881

|

74082,02

|

740820,16

|

|

|

|

|

108316,61

|

904154,32

|

|

|

|

|

|

|

|

Duration =

|

8,35 ans

|

|

|

|

Sensibilité =

|

-7,91 %

|

|

Ainsi, lorsque le taux d'intérêt baisse de 1%, le

prix de l'obligation augmente de 7,91%.

Stratégie 2 : Achat de 100 calls de

1.000 Dhs chacun sur les obligations de ce type

L'achat de calls est la stratégie à la hausse

par excellence. L'investisseur ne paye que le prix de l'option, alors que ses

possibilités de profit suivent mécaniquement la hausse de l'actif

sous jacent. Si à la date d'expiration, le cours de l'actif est

inférieur au prix d'exercice (option en dehors), l'investisseur n'aura

perdu que son décaissement initial. Par contre, si son prix augmente,

l'investisseur multiplie ses gains par 100 ! Le gain final net devra

bien sûr être diminué du prix d'achat des calls, les 100.000

Dhs.

|

|