b. Déroulement du rating par Electre III

Notre objectif est à présent de

départager le contenu des catégories issues du tri. En utilisant

le procédé de distillation d'Electre III, nous avons

réduit le nombre d'ex æquo au sein d'une même

classe. Nous n'allons pas introduire de profils car il s'agit de comparer les

pays directement entre eux et de les ordonner (rating). L'exécution des

algorithmes de classement suppose la définition de seuils de

préférences faible et forte pour comparer les performances des

actions. La méthodologie utilisée introduit un seul seuil de

préférence faible et un seul seuil de préférence

forte par critère. Ils peuvent varier d'une période à

l'autre en fonction de l'évolution des performances des

actions.

Ces seuils ont été calculés

à partir du même raisonnement employé lors de l'application

méditerranéenne (étude de cas 1). En effet, nous avons

utilisé les écarts entre le 50ème et le

30ème centiles des performances pour le seuil

d'indifférence, puis le 50ème et le

80ème centiles pour le seuil de préférence.

Nous n'avons pas introduit de seuils de veto pour les mêmes raisons

évoquées précédemment.

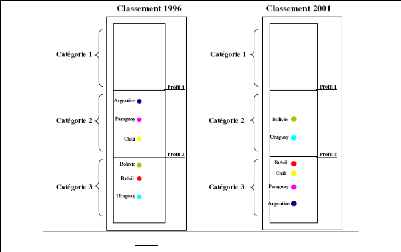

En revenant aux résultats issus d'Electre Tri,

nous avons décelé quatre classes dont le

cardinal est

supérieur à 1 (deux pour la première période et

deux pour la seconde). Cecinous a amenés à appliquer

Electre III à quatre reprises pour évaluer les distances

entre

tous les pays et pour les deux périodes. Notre

analyse permet de constater que la plupart des pays ont amélioré

leur position par rapport à celle préconisée par les

critères traditionnels et financiers. Cependant, des difficultés

les maintiennent à un niveau moyen ou faible comparativement à la

situation des pays européens avant l'adoption du traité de

Maastricht (cf. encadré 35).

Source : Gimet et Guessoum [2003], p.

12.

Encadré 35 : Rating des pays du

Mercosur

Après avoir subi les conséquences de la

crise mexicaine de 1995 (contagion par l'effet << Tequila »),

l'Argentine revient sur le marché financier international dès la

seconde moitié de l'année 1995 et termine en tête du

classement en 1996. L'intervention du FMI l'aide à consolider son

secteur privé et à renforcer son currency board. Le taux

de chômage est raisonnable et le taux d'inflation est faible par rapport

au reste de la zone. Le pays bénéficie également d'un

important niveau de réserves internationales et d'un taux

d'intérêt inférieur à celui de ses

voisins.

Une production diversifiée, que l'on

appréhende par le poids du secteur industriel, permet à

l'Argentine de répartir les risques lors d'un choc externe. Après

avoir subi les conséquences néfastes de la crise asiatique (1997)

puis de la dévaluation du real brésilien (1999), le pays a

dû recourir à un ajustement entraînant une récession

dès 1999. Sa situation économique se dégrade,

marquée par une augmentation importante du taux d'intérêt

et du taux de chômage. De plus, le pays souffre d'une réduction de

son épargne interne qui se traduit par une hausse de

vulnérabilité et aboutit en 2001 aux performances les moins

satisfaisantes de la zone.

Au Brésil, l'adoption du << Plan Real

» depuis 1993 n'a pas suffi à stabiliser l'économie. Le pays

souffre d'un taux d'intérêt trop élevé, d'un

important taux de chômage et ne parvient pas à maîtriser

l'inflation. Les IDE sont quasi-inexistants et les banques accordent un surplus

de crédit par rapport aux liquidités disponibles.

L'économie brésilienne est aussi fragilisée par un

important déséquilibre de sa balance courante et par un

endettement externe qui ne cesse de croître.

Particulièrement touché par la crise

asiatique et ne pouvant pas maintenir une politique économique

rigoureuse, le pays dévalue sa monnaie en 1999. Il se maintient alors

dans la catégorie la plus faible en 2001, contraint par le

déficit de sa balance courante et le poids dominant du secteur bancaire.

Il réalise quelques progrès en réduisant son taux de

chômage et son endettement externe. Le Brésil tente

également d'augmenter la part des IDE et des réserves

internationales en limitant l'entrée des capitaux de court terme

à caractère déstabilisateur.

Le Paraguay réalise des performances moyennes

en 1996. Il est avantagé par le faible poids du secteur bancaire dans

l'économie et par l'influence minime des investissements

étrangers volatils de court terme. Il bénéficie

d'importants IDE qui lui valent sa place parmi les pays qui réalisent

les meilleures performances de la zone. Le Paraguay est tout de même

déstabilisé par la dévaluation du réal

brésilien. Il est contraint d'assouplir son régime de flottement

contrôlé, ce qui diminue sa crédibilité aux yeux des

marchés étrangers.

C'est ainsi que la situation économique du pays

se détériore. Il s'ensuit une diminution du niveau des IDE qui

s'accompagne d'une croissance des flux d'investissements de court terme

fragilisant l'économie. Les risques liés au recours à

l'intermédiation bancaire et au déficit de la balance courante ne

cessent de croître. Le pays se retrouve alors dans la catégorie

3.

L'Uruguay connaît en 1996 une situation

économique et financière défavorable par rapport aux

autres pays du Mercosur. Ces fragilités sont dues à un taux de

chômage très élevé, une main-d'oeuvre peu mobile, un

taux d'inflation excessif et un taux d'intérêt nominal

considérable. Sa vulnérabilité est accrue par un manque

d'épargne nationale, un endettement externe trop lourd, une insuffisance

des IDE par rapport aux flux d'investissement de court terme, et par

l'importance de l'intermédiation bancaire. Autant dire que le pays ne

respecte aucun des critères lui permettant d'évoluer vers une

union monétaire.

Il reçoit alors l'aide du FMI et de la BM, ce

qui lui permet de résister aux perturbations internationales. Sa

situation économique se solidifie, et il parvient à maintenir son

système de crawling peg à la suite de la

dévaluation du réal brésilien. C'est ainsi qu'en 2001, on

le compte parmi les pays ayant réalisé les meilleures

performances de la zone. Son taux de chômage, son taux

d'intérêt et son taux d'inflation chutent considérablement

de même que sa dette externe amorce une baisse. La

crédibilité du pays augmente et, avec elle, la part des IDE. Sa

fragilité s'atténue grâce à un recours de moins en

moins prononcé au système bancaire.

La Bolivie et le Chili, membres associés au

Mercosur, réalisent des performances moyennes. En 1996,

l'économie bolivienne est entravée par des taux de chômage

et d'inflation élevés. De même, elle paraît

fragilisée par le poids du secteur bancaire et un déficit de la

balance courante. En contrepartie, l'économie chilienne connaît

des taux d'inflation et de chômage modérés, mais reste

fragilisée par un manque d'épargne nationale et un déficit

de la balance courante.

Ces deux pays connaissent une évolution qui

aboutit en 2001 à une situation opposée à celle de 1996.

En effet, la Bolivie se retrouve en catégorie 2 car elle a su

diversifier son économie, rétablir l'équilibre de sa

balance courante et diminuer le poids de sa dette de court terme. En revanche,

le Chili se retrouve en catégorie 3 car il a été

défavorisé par une hausse démesurée du taux

d'inflation, un recul des IDE et un recours croissant à

l'intermédiation bancaire.

Au final, les résultats de notre analyse font

ressortir la fragilité et l'instabilité du Mercosur par rapport

aux profils européens avant le traité de Maastricht. La

région ne semble pas prête à abandonner les instruments de

politique monétaire et de change pour résorber les

déséquilibres internes. Bien que certains pays aient

évolué vers une stabilisation de leur économie, ils

restent sensibles aux chocs externes du fait de leurs fragilités

financières. Les conséquences néfastes de la crise

asiatique sur le Mercosur puis de la dévaluation du réal

brésilien témoignent de cette

vulnérabilité.

Le résultat le plus marquant a

été l'amélioration de la situation économique en

Uruguay. Alors qu'en 1996 le pays n'était pas en mesure de respecter les

critères de convergence, il se retrouve cinq ans plus tard en tête

du classement. On note aussi la dégradation de la situation en Argentine

qui se retrouve classée parmi les pays les moins performants de la zone.

Le pays n'est pas arrivé à faire face aux pressions externes et

s'est enlisé dans la récession.

Pour conclure, rappelons que la présente

étude a permis d'envisager la capacité d'un ensemble de pays

à évoluer vers une union monétaire. Pour ce faire, nous

avons élaboré un comparatif multicritère des

économies du Mercosur (rating) tout en tenant compte de la situation

économique et financière des pays européens

(benchmarking). Nous avons opté pour l'utilisation des procédures

Electre III et Electre Tri qui se sont révélées

particulièrement satisfaisantes dans le traitement d'une telle

problématique. En tant que méthode d'affectation, Electre Tri

concorde parfaitement avec la logique de benchmarking, tandis qu'Electre III,

qui est une méthode de rangement, correspond au rating.

|