1.1.4. LES INTERVENTIONS ET OPERATIONS FINANCIERES DE

L'ETAT

Pour intervenir dans la vie économique du pays,

l'Etat dispose des techniques et opérations financières

adéquates à savoir les dépenses publiques. Et pour obtenir

les moyens de sa politique, il recourt aux recettes publiques.

1.1.4.1. LES DEPENSES PUBLIQUES

Au sens strict, les dépenses publiques ou

dépenses budgétaires « sont des dépenses de l'Etat

inscrites dans le budget de l'Etat ». Au sens large, le traité de

Maastricht et le Pacte de croissance et de stabilité les

définissent comme étant l'ensemble des dépenses des

administrations publiques (Etat, collectivités locales, organismes de

sécurité sociale) ». (J.-Y. CAPUL et O. GARNIER, 2008,

p.27).

A. Notions sur les dépenses publiques

Les dépenses publiques, ou charges

budgétaires ou encore les dépenses de l'Etat constituent un des

moyens à travers lequel l'Etat intervient de façon

financière dans la vie économique du pays. Cependant, ces

dépenses publiques peuvent êtres présentées à

partir de leur fonction. Il est donc question de connaître la destination

des dépenses par grands secteurs. Et dans ce cas, on est en

présence d'un budget fonctionnel. Ces dépenses peuvent aussi

être présentées d'après leur nature.

B. Catégories des dépenses

publiques

Il existe différentes catégories des

dépenses publiques au terme de ces 3 types de classification à

savoir :

· Les classifications administratives et/ou

juridiques

· Les classifications

économiques

· Les classifications fonctionnelles

Dans ce travail, les différentes

catégories des dépenses publiques qui seront

évoquées relèveront de classifications économiques.

Ainsi, les dépenses publiques sont classées d'après leurs

fonctions et importances économiques et suivant leur type d'intervention

économique qu'elles permettent à l'Etat de réaliser ses

ambitions dans le pays et l'on distingue quatre catégories

ci-après regroupées 2 à 2 de façon antagoniste

:

1°. Dépenses de

fonctionnement-dépenses d'investissement ou dépenses en

capital

· Les dépenses de fonctionnement aussi

appelées dépenses de consommation consistent à assurer le

fonctionnement harmonieux des services de l'Etat.

· Les dépenses d'investissement

liées à l'augmentation des moyens et capacités de l'Etat

dans le temps, l'accroissement par une fructification du capital public ou

privé investi par l'Etat. Il s'agit concrètement des

dépenses d'investissement public ou privé de l'Etat, des

dépenses en capital de l'Etat. Cependant, lorsque ces dépenses

d'investissement se rapportent à la construction d'un pont, des routes,

des hôpitaux, elles sont considérées comme un

investissement public de l'Etat. Par contre, si ces dépenses sont

engagées dans le but de la création d'une entreprise publique,

elles sont dès lors considérées comme un investissement

privé de l'Etat.

Par ailleurs, les dépenses en capital se

rapportent aussi à certains types d'investissement comme par exemple la

participation à la création des firmes multinationales, octroi

des prêts à d'autres pays dans le cadre de coopération

bilatérale ou multilatérale, etc.

2°. Dépenses de transfert-dépenses

effectives

L'Etat peut engager des dépenses sans

contrepartie (contrepartie ici dans le sens de retombée

économique) ; il prélève sur un secteur disposant

suffisamment des ressources pour affecter les revenus prélevés

sur d'autres qui n'en possèdent pas assez, et on dit dès lors que

l'Etat engage des dépenses de transfert.

L'Etat peut, par contre, engager directement des

dépenses en vue d'acquérir ou de produire des biens et services

essentiels à ses missions. Dans ce cas, l'Etat effectue des

dépenses effectives qui ont une contrepartie.

Toutefois, comme nous avons pu le constater, la

différence entre ces 2 types est remarquable sur le plan

économique par le fait qu'en procédant par des dépenses de

transfert, l'Etat ne procède à aucun prélèvement et

se contente d'agir en modifiant le pouvoir d'achat de l'agent ménage et

laisse la lassitude aux autres agents économiques d'intervenir sur les

biens de consommation ; ce qui a pour conséquence immédiate,

l'Etat demeure dans son rôle de régulateur et permet la

redistribution des revenus. En procédant par contre par des

dépenses publiques effectives, l'Etat entraîne une rareté

des biens et services ou peut jouir du monopole ce qui a comme

conséquence l'inflation ou le rétablissement de

l'équilibre du marché.

En effet, en République Démocratique du

Congo, conformément à la nouvelle nomenclature des

dépenses publiques, il existe une classification purement congolaise qui

subdivise les dépenses publiques en 8 catégories suivantes

:

1°. La dette en capital : comprend le service de la

dette notamment le remboursement du principal c'est-à-dire le montant du

capital emprunté par le pays.

La dette en capital comprend :

· La dette intérieure :

constituée des arriérés sur les dépenses du

Personnel en Franc Congolais ; de la dette envers les fournisseurs de biens et

prestations et les entrepreneurs des travaux publics ; des certificats des

dépôts en Franc Congolais ; des bons du trésor et des

billets de trésorerie ; des avances consenties par des tiers à

l'Etat ; des arriérés des loyers ; des arriérés sur

les dépenses de Personnel en devises ;

des arriérés de remboursement des

intérêts débiteurs considérés Banque centrale

du Congo.

· La dette extérieure : constituée

des montants des capitaux empruntés par le gouvernement du pays envers

les différents bailleurs des fonds dans le cadre des aides et dons

bilatéraux et multilatéraux : les clubs (Kinshasa, Londres et

Paris), les institutions financières Internationales (FMI, Banque

Mondiale, BAfD) et autres (Pays et Multinationales).

2°. Les frais financiers

Les frais financiers comprennent les commissions

bancaires, les frais de licence d'importation, les montants des

intérêts à devoir aux institutions financières

internationales et autres bailleurs des fonds ainsi que les montants des

arriérés sur frais financiers consolidés.

3°. Les dépenses de personnel

« Elles comprennent :

· La rémunération des membres des

institutions politiques et coutumières (traitement du chef de l'Etat,

des membres du Gouvernement, du Parlement, des cabinets et services de la

Présidence, de tous les autres cabinets ministériels, des

commissariats Généraux, des Gouvernorats, des hauts magistrats,

des chefs coutumiers).

· La rémunération du personnel

actif de l'Etat : traitement de base des fonctionnaires du régime

général, traitement du personnel contractuel relevant des

organismes auxiliaires (budgets annexes), traitement des enseignants de

l'enseignement primaire, secondaire et professionnel (EPSP), l'enseignement

supérieur et universitaire, recherche scientifique (ESURS), des

professionnels de la santé, des professionnels de l'agriculture et du

développement rural, des militaires (salaire du personnel militaire,

fonctionnaire, de l'Etat, prévus par la loi sur le budget avec

assignation spécifique, des policiers, du personnel diplomatique,

rémunération du corps diplomatique et consulaire

accrédité à l'extérieur, traitement des magistrats

civil et militaire (non compris les hauts magistrats), des agents des services

de sécurité.

· Les dépenses accessoires de Personnels,

celles-ci concernent :

o Le transport du Personnel (le transport

régulier collectif de personnel de l'Etat ; l'indemnité de

logement, l'indemnité de transport, l'indemnité

Kilométrique, l'indemnité de rapatriement, de mutation et

d'installation (les

rapatriements et mutations ; concernent aussi les

dépenses relatives à l'installation d'un cadre ou d'une

autorité, l'indemnité de sortie des membres des institutions

politiques, et de fin de carrière des fonctionnaires civils et

militaires de l'Etat) ;

o Les primes et gratification (toutes les primes,

indemnité de motivation et gratification, pour récompense des

services rendus, rétrocession de recettes recouvrées,

difficulté d'une tâche, intérim, représentation,

risque particulier, per diem et jeton de présence) ;

o Les frais de mission (frais de voyage des

missionnaires au service de l'Etat à l'intérieur et à

l'extérieur du pays (per diem)...

o Les frais secrets et de recherche (concernent les frais

de filature par les services civils et militaires de sécurité et

de justice) ;

o Les recherches locales ; les frais de rencontres

locales (menues dépenses de location des salles, collations, per

diem et fournitures administratives à l'occasion de rencontres

locales, de séminaires de formation) » (G. BAKANDEJA, 2006,

pp.48-50).

4°. Les biens et matériels

Les dépenses en biens et matériels

regroupent « des dépenses concernant :

· Les fournitures et petit matériel de

bureau (achat de fournitures de bureau telles que : papier, carbone,

enveloppes, cartes de visite, gomme à effacer, stylos, crayons,

règles, trombones..., et de petit matériel de bureau tel

qu'agrafeuse, perforateur, cachet, tampon, consommables informatiques et

bureautiques)

· Les livres, abonnement et bibliothèques

(constitution de fonds de bibliothèque, achat des livres, dictionnaires,

revues, journaux et abonnements de presse écrite, abonnement en

bibliothèque).

· Le matériel éducatif,

récréatif, culturel et sportif (achat de matériel

éducatif pour tous les ministères, sportifs,

récréatif, culturel et de musée, tel que : jeux

éducatif, instruments de musique, cartes géographiques, objet

d'arts de collection. Il comprend aussi les accessoires de spectacle et de

sport)

· Les fournitures et outils médicaux,

chirurgicaux, pharmaceutiques et vétérinaires, vaccins (achat de

fourniture et outils médicaux, vétérinaires et

chirurgicaux mineurs,

tels que médicaments, antibiotiques, vaccins,

vitamines, oxygènes, produits médicaux et pharmaceutiques,

produits bactériologiques, seringues, gazes, coton, matériel de

suture, petit outillage chirurgical et lunettes médicales)

· Achat d'articles et de produits divers non

classés antérieurement, dont pellicules photos et cassettes

vidéos, piles, petits matériels, poids et qualité et

mesures, dont produits de nettoyage et d'entretien ; matériels de

nettoyage tels que : balais, poubelles comprend les arbustes, plantes et fleurs

destinés à l'entretien des espaces verts ou jardins officiels

;

· Cadeaux (concerne les cadeaux d'Etat officiels

ou de service) ;

· Pièce de rechange pour

équipement ;

· Pièces de rechange pour (matériel)

moyens roulants (véhicules et autres matériels

roulants)

· Pièces de rechange pour autres

équipements ;

· Produits chimiques et fournitures

énergétiques : comprennent les fertilisants, engrais,

insecticides, désinfectants, éléments et produits

chimiques(...) ;

· Les carburants et lubrifiants, bois de chauffage

(achat de carburant et lubrifiant :

essence, gasoil, agas,

kérosène, huile, graisse, pétrole, lampant, bois de

chauffage) ;

· Les produits alimentaires, agro-alimentaires et

accessoires : il s'agit de :

o L'alimentation (achat de nourriture, aliments, lait

et boissons alcoolisées ou non pour : personnel civil toutes

catégories, personnel militaire, étudiants,

incarcérés dans des lieux de détention, asiles ou centre

de correction, malades hospitalisés) ;

o Les produits agro-alimentaires (produits

agro-alimentaires, aliments pour animaux, sel marin, chlorure de sodium pur)

;

o La vaisselle et ustensiles de cuisine (achat de

vaisselle, thermos et bouilloire, d'ustensiles pour cantines, cuisines et

résidences officielles) ;

· Les textiles, insignes et habillement

:

o Les tissus (achat de drapeaux, fanions, tapis

rouge, moquette, tissus, textiles, fibres synthétiques, moustiquaires,

serviettes, nappes, rideaux et draps) ;

o L'habillement (uniformes, habillement des

personnels civils et militaires, y compris vêtements sportifs,

vêtements, chaussures et accessoires, y compris musette et sacoches)

;

o Le matériel de campement militaire (toiles des

tentes, bâches, lit de compagne, nattes) ;

o Les insignes et distinctions (insignes,

médailles et distinctions honorifiques, à titre civil, sportif ou

militaire) ;

· Les matériaux de construction et

quincaillerie : Il s'agit des matériaux de construction achetés

par l'administration et destinés aux petits travaux

exécutés par le personnel spécialisé de la fonction

publique.

o Les bois (planches, contreplaqués, madriers,

chevrons, bois de coffrage) ; o Les métaux, ciment,

asphalte ;

o Les pierres, remblais, gravier, sable, argile

;

o Le matériel de quincaillerie (outillage et

petit matériel de quincaillerie, d'électricité)

;

o Les matériaux de couverture (tôles et

tuiles, paille) » (BAKANDEJA WA MPUNGU, 2006, pp.50-52).

5°. Les dépenses de prestations

Ces dépenses « concernent :

· Les fêtes et cérémonies et

rencontres publiques :

o Les dépenses globales (dépenses de

promotion et de relations publiques en faveur de particulier ou d'entreprises

ou compagnies nationales et étrangères dans le cadre de la

promotion industrielle, juridique, commerciale, artisanale, culturelle,

touristique du pays). Cette rubrique comprend également, les

dépenses pour réception officielles, rentrées judiciaires

(voire rentrée parlementaire), foires, cachets d'artistes, banquets,

excursions, offrandes florales, frais d'hôtel ou d'hébergement, et

toute autre activité en relation avec des visiteurs ou invités

officiels. Festivités nationales et locales, activités dans les

domaines artistiques (notamment expositions) et littéraires,

cérémonies, fêtes, anniversaires, maquillage et coiffure

pour services des relations publiques.

o Les rencontres sportives (manifestations et rencontres

sportives).

· Les dépenses de base :

o Les communications et télécommunications

(services téléphoniques nationaux et internationaux, services de

télégraphes, de télex, de fax gestion de

services

de radios ; satellite de communication). Abonnement et

connexion d'internet ; abonnement aux agences de presse (AFP, agence

Reuter,...) ; cartes téléphoniques

prépayées).

o La poste correspondance (services postaux, colis

postaux nationaux et internationaux. Transports de correspondances à

l'intérieur et à l'extérieur du pays, effectués par

des transporteurs privés ; valise diplomatique).

o Eau (fourniture d'eau pour les locaux,

édifices et bâtiments publics).

o Fourniture d'énergie

électrique.

· La publicité, communiqué,

impression, reproduction et reliure

o La publicité et communiqué

(publicité et propagande faites sur les ondes des stations de radio et

de télévision, dans les salles de cinéma ou à

travers des revues, journaux, banderoles et autres médias) ;

o L'impression, reproduction, reliure et conservation

(frais d'impression de livres, feuillets publicitaires, imprimés

administratifs et titres de valeur déclarés, diplômes,

cartes professionnelles, documents budgétaires, reproduction de

documents, photocopies, « scanner » de documents, reliure ou

conservation de documents. Développement et reproduction

photographique).

· Le transport

o Les transports d'objets (transports d'objets compris

manutention, de matériel et

d'équipement utilisés par

l'administration, hors courrier. Transport de fonds),

o Titres de voyage (billets d'avion, de train, de

bateau, transport routier, en relation avec des voyages de fonctionnaires,

agents de l'Etat et boursiers à l'extérieur ou à

l'intérieur du pays),

o Affrètements de moyens de transport tel

qu'affrètements d'aéronefs, bateaux,

o Location d'équipement, de matériels et

de moyens de transport comprend : La location immobilière (location de

construction, bâtiments et de terrains. Les servitudes en eau et

électricité sont imputées au 513/514. Comprend les

servitudes juridiquement annexées au contrat de location sous

l'appellation « charges locatives ») ; location d'équipements,

de matériels et de moyens de transport (location d'équipement, de

matériels mécaniques ou électroniques, y compris les frais

de transport et d'administration desdits matériels. Location de moyens

roulants, aéronefs, pirogues, bateaux et autres).

· Entretien et réparation de matériel

et d'équipement

o L'entretien et réparation de mobilier et

matériel de bureau (entretien et réparation ordinaires de

mobiliers et matériel de bureau et d'équipements informatiques et

de communication tes que : machines à écrire, machines à

calculer, classeur, bureaux, photocopieuses, appareils

téléphoniques, radiocommunications, vidéos et HI

FI).

o L'entretien et réparation de matériel

spécifique (maintenance et réparation de matériel

technique propre à l'activité de chaque service comme par exemple

en radiologies, en topographie, en agriculture ou en

télécommunications).

o L'entretien et réparation

d'équipements généraux (entretien et réparation de

l'ensemble des équipements, ex : voiture, camion, barque, avion,

tracteur, bulldozer, grue, démolisseur, climatiseur, ventilateur,

balance, système technique, outillage, équipement

éducatif, scolaire, médical et sportif, hormis l'art.

552).

· Soins vétérinaires et de

protection de l'environnement

o Les soins vétérinaires (comprennent les

soins réguliers et visites vétérinaires : chevaux, chiens

policiers et faune),

o Autres soins de protection de

l'environnement,

· Entretien, décoration et réparation

d'ouvrages et d'édifices

o L'entretien, réparation et décoration

d'édifices (entretien et réparation ménagères,

réparation des installations de plomberie et sanitaires.

Décoration des palais et hôtels présidentiels,

d'écoles, de centres sociaux, casernes, jardins, terrains, y compris

pancartes et panneaux indicateurs),

o L'entretien de routes, ponts, d'ouvrages

hydrauliques, aéroports (entretien ordinaire des routes et pistes,

ponts, aéroports, d'ouvrages hydrauliques (barrages) et pour travaux de

drainage, de curage, barrages, aqueducs, réservoirs, fontaines,

systèmes d'adduction). Concerne aussi l'entretien de la signalisation et

du balisage maritime, fluvial, routier et aéroportuaire.

· Autres services

o Contrat de fonctionnement courant. Sous forme de

prestations, telles que nettoyage, gardiennage, incinération des valeurs

et entretien, désinsectisations,

o Prestations d'organismes de formation... » (G.

BAKANDEJA WA MPUNGU, 2006, pp. 52-54).

6°. Transferts et interventions de

l'Etat

Selon le professeur Bakandeja « il s'agit

principalement de subventions, dotations et de rétrocessions et autres

formes d'action de redistribution des fonds publics.

· Les subventions

o Subventions de fonctionnement aux organismes

auxiliaires,

o Subventions aux provinces. Subventions de

fonctionnement destinées aux services provinciaux,

o Subvention du déficit de la Banque

Centrale,

o Bourses d'études. Il s'agit des bourses

accordées par l'Etat aux nationaux, o Subvention de

fonctionnement aux entreprises publiques et parapubliques, o

Listes civiles (chef de l'Etat),

o Transfert de fonctionnement aux Ambassades et Postes

consulaires, o Transfert de fonctionnement aux services

publics,

o Subvention de fonctionnement aux organismes des fonds

spéciaux.

· Les rétrocessions comprennent : la

rétrocession aux régies financières, la

rétrocession

aux entités administratives

décentralisées y compris aussi les fonds de

Péréquation.

· Les interventions de l'Etat : il s'agit de

:

o Interventions économiques (notamment subvention

de fonctionnement aux entreprises privées),

o Interventions sociales,

o Interventions scientifiques et

culturelles,

o Fonds spécial d'intervention (fonds pour

intervention spéciale),

o Catastrophes naturelles, calamités et

accidents majeurs (fonds destinés à la réparation des

infrastructures, au relogement, à la lutte contre les

épidémies). Ne concerne pas les indemnisations à titre

individuel.

· Les prises de participation dans des entreprises

et organismes : il s'agit de :

o Prises de participation dans des entreprises et

organismes. Celles-ci concernent

des prises de participation dans des entreprises

privées ou partiellement

publiques. Concerne aussi certains organismes

internationaux.

· Les contributions internationales : il s'agit des

aides, secours et indemnisations qui comprennent :

L'assistance judiciaire. Frais d'avocat et droits

d'enregistrement en justice pris en charge par l'État pour le compte

d'indigents.

o Les aides et secours. Aide financière

attribuée à un tiers. Ne concerne pas les aides en natures

(nourriture, habillement) qui doivent être imputées à leur

rubrique respective,

o L'indemnisation pour préjudice causé

par l'État ou subi du fait des fonctions. Il s'agit du paiement

correspondant à des indemnisations pour préjudices causés

par l'État. Indemnisation aux fonctionnaires ou à leurs parents

des préjudices subis par un accident de travail,

o L'indemnisation pour expropriation pour cause

d'utilité publique. Il s'agit de l'indemnisation financière

à des tiers pour acquisition de terrains et d'immeubles pour cause

d'utilité politique,

o Indemnisation des dommages résultant d'une

calamité naturelle. Il s'agit du glissement de terrain, inondation,

sécheresse, invasion animalière etc.

· Les charges sociales

o Les allocations familiales,

o Les frais médicaux et pharmaceutiques. Ils

concernent les frais médicaux, pharmaceutiques et chirurgicaux pour

personnel civil ou militaire. Transport en évacuation

sanitaire,

o Les frais funéraires. Ils concernent tous

les frais d'inhumation des agents de l'État, les ayants droit, et toutes

les fournitures afférentes, y compris le cercueil.

· Les pensions et rentes/honorariat et

éméritat : il s'agit de :

o Pensions de retraite des fonctionnaires du

régime général et assimilé. Elles concernent aussi

l'honorariat et l'Eméritat ;

o Pensions de retraite des militaires et policiers

;

o Indemnisation de militaires démobilisés

» (G. BAKANDEJA WA MPUNGU, 2006, pp.55-57).

7°. Equipements

Les dépenses en équipement se composent

« des dépenses ayant trait à l'achat des

(d') :

· Équipement et mobiliers

o L'acquisition d'equipement de bureau. L'equipement

et meubles pour bureau tels que : machines à ecrire, machines à

calculer, photocopieurs, roneotypes, armoires-classeurs, bureaux, climatiseurs,

ventilateurs, mini frigo et fauteuils ;

o L'acquisition d'equipement d'informatique. Serveur,

ordinateurs, scanners, imprimantes, modem, onduleurs et logiciels,

câblage compris ;

o L'acquisition d'equipement domestique. Il s'agit de

l'equipement, meubles, electromenager pour autres locaux que les

bureaux.

· Équipement de sante : l'acquisition

d'equipement medicochirurgical, de laboratoire et hospitalier. L'equipement tel

que :equipement pour salle d'operation, de diagnostic et d'urgence,

radiographie, lits d'hôpitaux, incubateurs, equipement pour morgue,

microscopes, autoclaves, pipettes et tout autre equipement utilise dans les

pharmacies, les laboratoires pathologiques, biologiques, biochimiques et

sanitaires.

· Équipement educatif, culturel et

sportif. Il s'agit d'achat d'equipement de bibliothèque et archive, de

musee, educatif tel que : meubles scolaires, fichiers, etagères

pupitres, vitrines. Équipements relatifs aux installations sportives

tels qu'en buts (Foot, basket, volley, rugby), parcours du combattant,

equipement de sport en salle.

· Equipement agro-sylvo-pastoral et industriel

:

o L'equipement agro-pastoral. Il s'agit de l'achat

d'equipement agricole, d'elevage, des eaux et forêts tel que : tracteur

agricole ; equipement de parcs et forêts, stabulations, etc.

;

o L'acquisition d'equipement industriel et

electrique. Équipement industriel tel que : presse, linotype, machine

à coudre, generateur tronçonneuse poste à soudure.

Concerne aussi l'equipement artisanal electrique ;

o L'electromenager : tout appareil electrique ou non,

menager ou de cuisine.

· Equipement de construction et de

transport

o Acquisition d'equipement de construction.

Equipement de construction tel que : engin lourd, bulldozer, betonnière,

compresseur, grue, demolisseur. Sont exclus de cette categorie les vehicules de

transport classes à l'article 752 « acquisition de vehicule »

;

o Tous vehicules terrestres tels que : voitures,

camions, bus et minibus, motocyclettes, bicyclettes, elevateurs y compris

vehicules specialises

(ambulance...). Sont exclus de cette catégorie les

achats de tracteurs agricoles qui sont classés à l'article741

;

o Acquisition d'autres équipements de transport :

bateaux, embarcations, aéronefs, équipements ferroviaires

;

o Acquisition d'animaux : chiens, chevaux,

etc.

· Équipements de communication

o Acquisition d'équipement

téléphonique, télégraphique, fax, radio et

cellulaire. Equipement téléphonique, télégraphique,

fax et radios divers. Sont exclus de cette catégorie, la construction de

lignes téléphoniques et télégraphiques qui sont

classées à l'article 15 « construction de lignes

électriques, téléphoniques et télégraphiques

».

· Equipements militaires

o Equipements militaires. Gros équipements

militaires.

· Contrat d'études

o Contrats d'études et de consultations

techniques. Services fournis sous forme de contrat par des firmes, enseignants,

associations ou groupes spécialisés, qui ne sont pas liés

à un temps de présence des prestataires mais à un produit

fini, dans les domaines juridiques, techniques, économiques, financiers,

statistiques, informatiques, comptables, médicaux, agronomes,

vétérinaires, de génie, de sécurité, sous

forme d'actes juridiques, contrats d'études, traductions, prestations

techniques et consultations diverses. Honoraires. Ne concerne pas les cachets

d'artistes. Ne concerne pas les contrats d'entretien. » (G. BAKANDEJA WA

MPUNGU, 2006, pp. 57-59).

8°. Construction, réfection,

réhabilitation, addition d'ouvrage et édifice,

acquisition

d'immobilière

Ces dépenses sont constituées « des

dépenses concernant la (les) :

· La construction d'ouvrage et

édifice

o Construction d'édifice, d'immeuble tel que :

école, hôpital, logements sociaux, bureaux publics, caserne,

pénitencier, stade, mausolée, résidence pour fonctionnaire

et employé civil et militaire en activité de service.

o Construction d'ouvrage hydraulique, tel que : aqueduc,

réservoir, barrage, fontaine, système d'adduction,

d'irrigation.

o Construction de routes et pistes, ponts, ports et

aéroports ; concerne aussil'acquisition de système

complet de signalisation, balisage maritime, fluvial,

routier et aéroportuaire.

o Constructions diverses. Autres constructions non

prévues dans cette classification.

· Réhabilitation et addition d'ouvrages et

d'édifices

o Réhabilitation et réfection

d'ouvrages et d'édifices. Réhabilitation, réfection, et

addition de construction. Ex : école, hôpital, logements sociaux,

stade, bureaux publics, caserne, pénitencier, résidence pour

fonctionnaire et employé civil et militaire en activité de

service.

o Réfection d'ouvrages hydrauliques.

Amélioration et réfection d'ouvrages hydrauliques.

o Réfection et réparation de routes,

ponts, aéroports. Amélioration et réfection de route, pont

et aéroport.

· Acquisition des terrains :

o Terrains pour construction d'édifices, pour des

fins sportives et agricoles...

· Acquisition des bâtiments

o Acquisition des bâtiments ou construction des

bâtiments ou d'édifices au pays ou à l'étranger

devant abriter les institutions du pays, ambassades, consulats et accueillir

les autorités politiques et administratives, fonctionnaires et agents de

l'État, etc. » (G. BAKANDEJA WA MPUNGU, 2006,

pp.59-60).

C. L'exécution Des Dépenses

Publiques

La réalisation ou l'exécution d'une

dépense publique s'effectue en 4 étapes

suivantes :

v' La constatation, v' La

liquidation,

v' L'ordonnancement, v' Le

décaissement.

1°. La constatation des dépenses

publiques

objectif précis et dont les besoins de ce

secteur ou service en quête d'argent sont répertoriés et

peuvent être assurés par les crédits alloués

à ce secteur ou service au sein du budget de l'État. Ainsi, cette

identification des besoins au sein du secteur ou d'un service public doit

être suivi d'une préparation d'un budget ad hoc, qui sera

entériné par la hiérarchie administrative

compétente du secteur ou du service afin d'une prise en charge effective

dans le budget de l'État par le gouvernement.

2°. La liquidation des dépenses

publiques

Dès lors que les besoins sont

identifiés et les crédits correspondant déterminés,

le service ou secteur demandeur peut d'ores et déjà solliciter

l'enveloppe nécessaire auprès du gestionnaire moyennant une

évaluation et une expertise du sous gestionnaire de crédit pour

couvrir ces besoins. Les calculs du montant à décaisser se font

conformément aux recommandations et instructions de la loi de Finances

cadre légal fondamental pour l'exécution du budget de l'Etat, des

dépenses publiques et le recouvrement des recettes

publiques.

D'après N. MBUMBA NZUZI, « la

constatation et la liquidation d'une dépense sont aussi

considérées comme des phases administratives par rapport à

la réalisation d'un bien ou d'une service public non marchand ou encore

à la réalisation d'une prestation publique d'intérêt

général c'est-à-dire qu'après avoir constaté

l'existence d'un besoin administratif matérialisé par l'action

administrative de l'État dans l'économie nationale, ainsi que la

projection dans le budget ; il faudra faire en sorte que ce besoin devienne

liquide ou soit traduit en actions socioéconomiques en faveur du service

poseur d'actes administratifs » (N. MBUMBA NZUZI, Décembre 2007,

p.66).

3°. L'ordonnancement des dépenses

publiques

L'ordonnancement d'une dépense publique «

est une phase importante dans l'exécution des dépenses, car elle

assure d'une part, la régularité de la constatation et la

liquidation et d'autre part, permet par la même occasion,

l'établissement conforme de la créance vis-à-vis du

Trésor Public qui doit décaisser les fonds compte tenu des

prescrits de la loi budgétaire » (N. MBUMBA NZUZI, Décembre

2007, p.66).

C'est donc à travers l'ordonnancement que

l'autorisation est donnée au Trésor Public pour

le

décaissement des fonds et la prise en charge des dépenses

par l'État (gouvernement). Sa

matérialisation se manifeste

à travers l'intervention de l'État dans la vie économique

et

sociale du pays : investissement public et

privé de l'État, productions publique et privée de

l'État, etc.

Selon N. MBUMBA NZUZI, « au terme de la phase

administrative [constatation et liquidation], l'ordonnancement est un acte

important qui est soumis au visa d'une ordonnateur des dépenses qui fait

préalablement le contrôle administratif. Celui-ci vérifie

si le montant constaté et liquidé est conforme au montant

à ordonnancer avant d'autoriser le paiement » (N. MBUMBA NZUZI,

Décembre 2007, p.67).

4°. Le Décaissement des fonds

Il s'agit du paiement par le Trésor Public de

la somme ou du montant ordonnancé par le gestionnaire de crédit

du service demandeur concerné. Cependant, le décaissement

nécessite le respect et la mise en oeuvre des procédures et

mécanismes permettant au Trésor Public d'autoriser la Banque

Centrale en tant que caissier de l'Etat à décaisser les fonds

(notamment la conformité des bordereaux et autres documents) suivant la

décision du gestionnaire de crédit qui peut être soit une

autorité politique, une autorité politico-administrative ou une

autorité administrative simplement. En bref, les procédures

d'exécution des dépenses publiques peuvent être

schématisées comme suit :

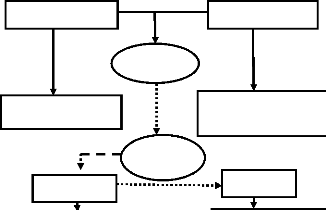

Figure n°02 : Procédures d'exécution

des dépenses publiques.

Identifier les besoins de

service public à

couvrir

Constatation d'une dépense publique

Ordonnancement d'une dépense pub

Phase administrative

Vérification et contrôle

administratif

Après l'identification des besoins, sollicitation

de l'enveloppe adéquate pour couvrir ces besoins

Liquidation d'une dépense publique

Décaissement des fonds

· Attester l'évidence de l'acte

administratif

· Octroi du pouvoir à l'action

administrative

· Autoriser à l'engagement

|

|

· Décaissement par le Trésor

Public

· Paiement du montant ordonnancé par la

banque centrale

|

Source : Par nous-mêmes.

D. Processus de Gestion des Dépenses

Publiques

Comme nous l'avons pu le constater au niveau des

procédures d'exécution des dépenses publiques, la gestion

de celles-ci en RD Congo est assurée à tous les stades au sein de

l'appareil administratif de l'Etat mais particulièrement assurée

par les responsables des fonds, les gestionnaires de crédit des services

étatiques, les comptables publics avec à leur tête le

Trésor Public, le ministère des finances, le ministère de

l'économie ainsi que celui du budget.

Comme cela parait, ce n'est pas aussi simple que

ça, et c'est dans cette chaine de la dépense que la magouille, la

gabegie financière et même les détournements des deniers

publics interviennent.

E. Les Rôles Des Dépenses

Publiques

Les dépenses publiques permettent à

l'Etat outre d'intervenir dans la vie économique du pays. Cependant, les

dépenses publiques en dépit du rôle économique

majeur qu'elles jouent dans la vie du pays à travers la croissance

économique [que nous verrons ultérieurement], elles permettent

aussi le développement social, technologique du pays.

F. Etats des lieux des dépenses publiques en RD

Congo

Nous allons présenter ici une synthèse des

dépenses publiques dans un tableau au cours de notre période

d'analyse.

Tableau n°01 : Synthèse des

prévisions des dépenses publiques en RD Congo en CDF de

2006

à 2010

|

N°

|

RUBRIQUES

|

|

|

2

|

006

|

|

|

|

|

|

2007

|

|

|

|

|

2008

|

|

|

|

|

2009

|

|

|

|

|

2010

|

|

1

|

Dettes en capital

|

|

155

|

796

|

000

|

000

|

|

229

|

756

|

000

|

000

|

|

177

|

771

|

355

|

971

|

|

215

|

565

|

269

|

777

|

|

189

|

987

|

502

|

525

|

|

2

|

Frais financiers

|

|

104

|

510

|

837

|

965

|

|

146

|

625

|

000

|

000

|

|

171

|

600

|

000

|

000

|

|

153

|

895

|

299

|

845

|

|

240

|

246

|

021

|

370

|

|

3

|

Dépenses de personnel

|

|

190

|

583

|

737

|

022

|

|

347

|

370

|

379

|

108

|

|

488

|

731

|

031

|

510

|

|

589

|

787

|

972

|

081

|

|

795

|

136

|

563

|

568

|

|

4

|

Biens et matériels

|

|

32

|

619

|

723

|

216

|

|

39

|

604

|

931

|

702

|

|

45

|

384

|

770

|

593

|

|

44

|

082

|

507

|

586

|

|

66

|

556

|

393

|

641

|

|

5

|

Dépenses de prestation

|

|

44

|

619

|

700

|

077

|

|

61

|

118

|

531

|

539

|

|

45

|

221

|

784

|

153

|

|

58

|

576

|

329

|

666

|

|

137

|

609

|

510

|

522

|

|

6

|

Transferts et intervention

|

|

284

|

969

|

971

|

355

|

|

194

|

375

|

308

|

016

|

|

513

|

960

|

744

|

072

|

|

896

|

736

|

442

|

318

|

1

|

372

|

087

|

168

|

831

|

|

7

|

Equipements

|

|

125

|

398

|

356

|

054

|

|

174

|

314

|

358

|

178

|

|

105

|

101

|

231

|

774

|

|

177

|

569

|

087

|

523

|

|

928

|

514

|

370

|

556

|

|

8

|

Construction, réfection,

réhabilitation

|

|

150

|

867

|

644

|

435

|

|

177

|

144

|

598

|

467

|

|

233

|

664

|

245

|

024

|

|

786

|

180

|

906

|

652

|

1

|

877

|

380

|

083

|

762

|

|

TOTAL DEPENSES PUBLIQUES

|

1

|

089

|

365

|

970

|

124

|

1

|

370

|

309

|

107

|

010

|

1

|

781

|

435

|

163

|

097

|

2

|

922

|

393

|

815

|

448

|

5

|

607

|

517

|

614

|

775

|

2008 vol. I ; n°10/001 du 25 janvier 2010 vol.

I, portant budgets de l'Etat respectivement pour les exercices

budgétaires 2006, 2007, 2008, 2009 et2010.

De ce qui précède nous constatons qu'en

dépit des variations taux de change et de l'inflation, les

dépenses publiques sont passées de CDF 1.089.365.970.124 à

5.607.517.614.775 de 2006 à 2010 avec un accroissement de CDF

4.608.151.644.651, accroissement dû à la conjoncture

économique, au changement des structures sociales et économiques,

aux contraintes de l'évolution internationale dans le pays de pays de

2006 à 2010.

Pour mener à bon port sa politique et

intervenir efficacement dans la vie économique du pays, l'Etat a besoin

des ressources en général et financières en particulier.

La partie suivante nous éclaircira davantage à ce

sujet.

|