1.1.4.2. LES RECETTES PUBLIQUES

Les recettes publiques ou ressources

budgétaires permettent à l'Etat de retrouver les moyens de sa

politique afin d'intervenir dans la vie économique et sociale politique

du pays pour remplir ses missions. Les ressources du budget de l'Etat sont

constituées normalement et en grande partie des ressources provenant de

la fiscalité ou des recettes courantes ainsi que des recettes

exceptionnelles.

Cependant, dans les lignes qui suivront nous

développerons sur les différentes catégories des recettes

publiques tout en faisant aussi un clin d'ail sur le cas en RD

Congo.

A. Notions sur les recettes publiques

Les ressources financières de l'Etat

comprennent d'une part les recettes courantes et d'autre part les recettes

exceptionnelles en vue d'assurer la couverture des dépenses

budgétaires voir même extrabudgétaires.

B. Type des recettes publiques

Comme nous l'avons mentionné

précédemment, il existe deux catégories principales des

recettes publiques à savoir :

· Les recettes courantes,

· Les recettes exceptionnelles.

B.1. RECETTES COURANTES

Les recettes courantes de l'Etat comprennent les

recettes provenant des impôts, droits, taxes et redevances dus au

Trésor Public qui peuvent être suivant le cas soit des recettes

fiscales, soit des recettes non fiscales ou soit des recettes

parafiscales.

1°. LES RECETTES FISCALES

D'une manière générale, les recettes

fiscales sont constituées des impôts, des droits et quelques

taxes.

L'IMPOT

D'après Gaston Zege cité par N. Mbumba

Nzuzi « l'impôt se définit comme une prestation

pécuniaire requise des particuliers par voie d'autorité, à

titre définitif et sans contre partie en vue de la couverture des

charges publiques » (N.MBUMBA NZUZI, Décembre 2007,

p.53).

L'impôt « désigne les versements

obligatoires que font les agents économiques (ménages et

entreprises) au profit du budget de l'Etat et des collectivités

locales... La fiscalité est un terme général qui

désigne l'ensemble des réglementations concernant les

impôts. Le paiement des impôts par les agents économiques

(les contribuables) ne donne pas droit à des contre parties directes et

immédiates (la redevance TV en France n'est pas un impôt).En

revanche, ces agents bénéficient des services publics qui sont

fournis gratuitement par la collectivité (éducation, routes,

justice, défense, etc.). Les impôts servent donc à financer

les charges du budget et des collectivités locales. Tout impôt se

caractérise par trois éléments : l'assiette, le taux et le

recouvrement. L'assiette de l'impôt désigne la matière

imposable, c'est-à-dire les grandeurs économiques (revenus,

patrimoine, valeur d'un produit, etc.) servant de base au calcul de

l'impôt. Le calcul du montant de l'impôt se fait alors en

appliquant un certain pourcentage (le taux de l'impôt) à

l'assiette. Lorsque plusieurs taux existent pour des valeurs différentes

de l'assiette, ils figurent dans un barème d'imposition » (J-Y.

CAPUL et O. GARNIER, 2008, p.222).

En somme les recettes des impôts comprennent les

impôts directs et les impôts indirects [fiscalité directe et

fiscalité indirecte]. Les impôts directs sont des impôts

supportés et versés au percepteur ou au fisc par le même

agent économique ou contribuable (ménage ou entreprise). Par

contre, les impôts indirects sont supportés par certains agents

économiques et versés au fisc par d'autres. Autrement dit, les

impôts indirects peuvent être répercutés dans les

prix des produits étant donné que ce sont les consommateurs

finals qui les supportent. Les

recettes des impôts comprennent aussi les

impôts sur les revenus qui sont des impôts progressifs

versés par les personnes physiques sur la totalité de leur revenu

qu'elles ont accumulé au cours de l'année. L'impôt sur le

revenu, porte sur le revenu net imposable (qui est l'assiette) calculé

en faisant la somme de tous les revenus nets (salaires, pensions,

bénéfices de l'activité individuelle ou libérale,

revenus immobiliers, revenus de l'épargne, etc.). Les impôts

comprennent aussi les taxes qui peuvent être rangées parmi les

impôts directs ou indirects comme par exemple la taxe sur la valeur

ajoutée qui est un impôt portant sur les biens et services

consommés et dont la collecte est assurée par les entreprises

pour le compte de l'Etat. Il faudra noter que l'impôt sur le revenu

entant qu'un impôt progressif, le taux n'est pas unique et fixe

néanmoins s'accroît au fur et à mesure de l'augmentation du

volume de la matière imposable.

En RD Congo, il est perçu également deux

types d'impôts qui sont :

> Les impôts directs [relevant de la

fiscalité directe] : ce type d'impôts présente un

caractère de stabilité, moins accidentel et offre un particulier

avantage du point de vue finances de l'Etat. De plus, les impôts directs

atteignent directement les contribuables, sont perçus directement sur la

matière imposable et sont aussi perçus par voie de rôle. De

façon synthétique voyons le tableau ci-après :

Tableau n°2 : Impôts (Contributions)

direct(e)s

|

Nature de Contribution

|

Base imposable

|

Redevable

|

Taux

|

|

A. Impôts cédulaire sur les

revenus

|

1. Sur les revenus

locatifs

|

Loyers bruts

|

Bénéf. Des loyers

|

Progressif par tranches

|

|

|

Rev.desCapit

|

Débiteurs des

revenus

|

Déterminé par la

législation ou le barème

|

|

3. Impôts Professionnelles

|

Rémun. payée

|

Employeur

|

Progressif par tranches

|

|

Bénéf. nets des

sociétés

|

Sociétés

|

Déterminé par la

législation ou le barème

|

|

B. Impôts except. sur rémunérations

expatriées

|

Rémunérations versées

|

Sociétés

|

Déterminé par la

législation ou le barème

|

|

C. Impôts

réelles (sur valeur

nette des entrepris.

|

1. Impôts Foncier

|

Superf.des propriétés

|

Propriétaires

|

D'après barèmes

|

|

Puissance fisc.desvéhic

|

Propriétaires

|

Puissance fisc.des

véhicules

|

|

|

Superficie des

concessions

|

Titulaire de la

Concession

|

|

|

> Les impôts indirects [relevant de la

fiscalité indirecte] : leur perception est plus facile et moins couteuse

pour l'Etat, sont des types d'impôt dans lesquels le contribuable n'est

qu'un intermédiaire capable de rejeter l'impôt sur d'autres

contribuables, sont perçus sans établissement de rôle

nominatif. Les impôts indirects comprennent trois principaux types

d'impôts à savoir :

· Les droits de consommation et de circulation

;

· Les droits de douanes et ;

· Les taxes sur les chiffres

d'affaires.

D'une manière brève voyons le tableau

ci-dessous : Tableau n° 3 : Impôts(Contributions)

indirect(e)s

Nature de Contribution

|

Matière imposable

|

Redevable

|

Base imposable

|

C.C.A. à l'importation

|

La CCA est calculée sur la valeur

C.I.F.

-Droit de douane

-Droit fiscal

-Taxe de statistique

|

L'importateur

|

Valeur en douane des

marchandises

|

C.C.A. à l'intérieur

|

1.CCA est calculée sur les ventes pour

marchand en consommation de produits de production locale

|

Les commerçants

|

C.A.

|

|

Entrepreneurs

|

C.A. X2/3

|

|

Ceux qui affectent les

prestataires des services

|

C.A.

|

C.C.A. à l'exportation

|

CCA est calculée sur les ventes des

marchandises destinées à être exportées.

-Droits de sortie

-Taxe de statistiq

-CCA à l'exportati

|

Institutions bancaires

|

Valeur nette en douane après rapatriement des

devises.

|

|

v' DROITS

Un droit selon N. MBUMBA NZUZI « est un

prélèvement et / ou une imposition, vue sous l'angle

général, opéré par l'Etat sur un bien, un service,

un secteur et / ou un domaine qui lui appartient de droit, entant que puissance

publique. Il peut être fiscal, non fiscal et parafiscal selon le cas

» (N. MBUMBA NZUZI, décembre 2007, p. 55).

Cependant, l'impôt joue un rôle important

sur le plan non seulement économique mais aussi social et permet outre

le financement du budget de l'Etat comme n'importe quelles autres recettes

publiques, la répartition de charges de l'Etat selon les

capacités contributives de chaque redevable dès lors qu'il est

personnalisé, la redistribution des revenus étant donné

que l'Etat frappe suffisamment ceux qui possèdent

énormément des ressources pour donner aux autres par le paiement

de salaires, l'octroi d'avantages fiscaux, les dépenses de transfert et

intervention, etc.

Il convient de noter qu'en République

Démocratique du Congo, les recettes fiscales sont mobilisées et

perçues par les deux regies financières suivantes pour le compte

du Trésor Public :

> La Direction Générale des

Impôts (DGI) qui perçoit les impôts directs que nous

présenterons les grandes rubriques dans le tableau suivant.

Tableau n°5 : Etats de lieu des recettes des

impôts en CDF de 2006 à 2010 (prévisions)

N°

|

NATURE DES RECETTES

|

|

|

2006

|

|

|

2007

|

|

|

2008

|

|

|

2009

|

|

|

2010

|

1

|

Impôt sur les bénéfices et profits

(IBP)

|

|

|

|

|

|

|

|

124

|

659

|

917

|

191

|

184

|

850

|

062

|

996

|

235

|

853

|

286

|

537

|

2

|

Impôt professionnels sur

les

rémunérations (IPR)

|

|

|

|

|

|

|

|

83

|

795

|

616

|

852

|

155

|

967

|

898

|

478

|

190

|

935

|

520

|

013

|

3

|

Impôts et taxes sur les biens et services

(ICA)

|

|

|

|

|

|

|

|

136

|

579

|

316

|

228

|

226

|

372

|

643

|

545

|

345

|

240

|

000

|

000

|

4

|

Autres recettes des impôts

|

|

|

|

|

|

|

|

1

|

665

|

159

|

729

|

9

|

383

|

707

|

126

|

26

|

040

|

268

|

014

|

|

sous-total recettes DGI(hors recettes sur

sur le pétrolier producteur)

|

|

|

|

250

|

363

|

128

|

854

|

346

|

700

|

010

|

000

|

576

|

574

|

312

|

145

|

798

|

069

|

074

|

564

|

5

|

Recettes des impôts sur pétroliers

producteurs

|

|

|

|

71

|

911

|

140

|

610

|

79

|

332

|

000

|

000

|

60

|

256

|

626

|

326

|

110

|

435

|

000

|

000

|

|

TOTAL RECETTES DES IMPOTS

|

184

|

177

|

835 450

|

322

|

274

|

269

|

464

|

426

|

032

|

010

|

000

|

636

|

830

|

938

|

471

|

908

|

504

|

074

|

564

|

|

Source : par nous-mêmes sur base des

données contenues dans les lois n°06/001 vol. I du 16

Fév2006 ; n°07/002 du 07juillet 2007 vol. II ; n°07/009 du 31

décembre 2007 vol. I ; n°08/017 du31 décembre 2008 vol. I ;

n°10/001 du 25 janvier 2010 vol. I, portant budgets de l'Etat

respectivement pour les exercices budgétaires 2006, 2007, 2008, 2009

et2010.

Nous voyons au regard du tableau qui

précède que les prévisions recettes des impôts ont

connu un accroissement considérable de 2006 à 2010 soit de CDF

184 177 835 450 à 908 504 074 564, ce

qui dégage un accroissement d'environ CDF 908 504 074

564en dépit des

variations de taux de change et de la

dévaluation du franc congolais. Mais de façon

générale, les recettes des impôts ont connu une

augmentation spectaculaire malgré des détournements, des vols par

les agents et autres responsables de la Direction Générale des

Impôts, augmentation due surtout à un accroissement des

capacités de mobilisation des recettes des impôts.

> La Direction Générale des Douanes et

Accises (DGDA) qui perçoit les impôts indirects que nous

présenterons dans le tableau suivant les grandes lignes.

Tableau n°6 : Etats de lieu prévisionnels

des recettes des douanes et accises en CDF de

2006 à 2010

N°

|

NATURES DES RECETTES

|

|

|

2006

|

|

|

2007

|

|

|

2008

|

|

|

2009

|

|

|

2010

|

1

|

Impôts et taxes sur biens et services

|

|

|

|

|

|

|

175

|

979

|

942

|

300

|

224

|

545

|

271

|

083

|

358

|

732

|

535

|

587

|

2

|

Droits d'accises

|

|

|

|

|

|

|

64

|

164

|

599

|

502

|

155

|

103

|

907

|

567

|

233

|

707

|

441

|

361

|

2.1

|

Accises perçues en régime

intérieur

|

|

|

|

|

|

|

40

|

862

|

527

|

395

|

125

|

229

|

533

|

249

|

185

|

395

|

981

|

785

|

2.2

|

Accises perçues à

l'importation

|

|

|

|

|

|

|

23

|

302

|

072

|

107

|

29

|

874

|

374

|

319

|

48

|

311

|

459

|

756

|

3

|

Droits de douanes et autres droits à

l'importation

|

|

|

|

|

|

|

151

|

205

|

256

|

924

|

192

|

512

|

896

|

232

|

299

|

616

|

464

|

705

|

3.1

|

Droits de douanes

|

|

|

|

|

|

|

145

|

244

|

467

|

600

|

184

|

810

|

210

|

481

|

295

|

052

|

967

|

879

|

3.2

|

Autres droits à l'importation

|

|

|

|

|

|

|

5

|

960

|

789

|

324

|

7

|

702

|

685

|

751

|

4

|

563

|

496

|

826

|

4

|

Taxes à l'exportation

|

|

|

|

|

|

|

8

|

601

|

409

|

652

|

10

|

516

|

142

|

940

|

8

|

592

|

231

|

364

|

4.1

|

Droits de sorties de minerais

|

|

|

|

|

|

|

6

|

044

|

459

|

329

|

4

|

404

|

323

|

098

|

3

|

718

|

403

|

578

|

4.2

|

Droits de sorties des produits agricoles

|

|

|

|

|

|

|

2

|

337

|

898

|

941

|

5

|

025

|

443

|

349

|

2

|

719

|

530

|

348

|

4.3

|

Droits de sorties sur les autres produits

|

|

|

|

|

|

|

|

219

|

051

|

382

|

1

|

086

|

376

|

493

|

2

|

154

|

297

|

438

|

5

|

Amandes et pénalités

|

|

|

|

|

|

|

6

|

448

|

791

|

622

|

5

|

821

|

782

|

178

|

27

|

855

|

113

|

598

|

|

TOTAL RECETTES DGDA

|

174

|

002

|

122 489

|

273

|

696

|

979 252

|

406

|

400

|

000

|

000

|

588

|

500

|

000

|

000

|

928

|

503

|

786

|

615

|

|

Source : par nous-mêmes sur base des

données contenues dans les lois n°06/001 vol. I du 16

Fév2006 ; n°07/002 du 07juillet 2007 vol. II ; n°07/009 du 31

décembre 2007 vol. I ; n°08/017 du31 décembre 2008 vol. I ;

n°10/001 du 25 janvier 2010 vol. I, portant budgets de l'Etat

respectivement pour les exercices budgétaires 2006, 2007, 2008, 2009

et2010.

Au regard du tableau ci-dessus nous voyons que les

prévisions des recettes des douanes et accises connaitront un important

accroissement de 2006 à 2010 respectivement de CDF174 002 122

489à928 503 786 615soitenviron CDF 754

501 664 126dûaux performances enregistrées par la

Direction Générale des Douanes et Accises dans la mobilisation

des recettes.

Il sied de noter que la description que nous avons

effectuée sur les différentes sortes des recettes fiscales

perçues et mobilisées par la DGI et la DGDA n'est qu'une

synthèse descriptive des grandes lignes sur la fiscalité

congolaise.

2°. LES RECETTES NON FISCALES

Les recettes non fiscales comprennent les droits, les

taxes et redevances dus au Trésor Public par un agent économique

ou un contribuable. Une taxe d'après N. Mbumba Nzuzi « est un

prélèvement non marchand avec contrepartie opéré

par l'État dans un secteur et/ou un domaine de son champ d'action. Elle

est la conséquence d'une production de bien ou d'une prestation publique

rendue par un service public. Une redevance est un droit perçu dans un

secteur relevant du domaine public et/ou privé de la l'État sous

forme de loyer journalier, mensuel et/ ou annuel. Elle peut être non

fiscale ou parafiscale selon le cas ». (N.MBUMBA NZUZI, Décembre

2007, p.55).

Dans la législation congolaise (RD Congo) les

recettes non fiscales comprennent les principales catégories

ci-après :

· Les recettes administratives,

· Les recettes judiciaires,

· Les recettes domaniales,

· Les recettes de participation,

· Et quelques fois les taxes sur les

pétroliers producteurs.

Elles sont perçues et mobilisées par la

Direction générale des recettes Administratives, judiciaires,

Domaniales et de participation en sigle DGRAD en RD Congo. Voyons à

travers le tableau ci-après ce qu'a été l'évolution

prévisionnelle des recettes non fiscales.

Tableau n°7 : Etats de lieu prévisionnel

des recettes non fiscales en CDF de 2006 à 2010

N°

|

NATURES DES RECETTES

|

|

2006

|

|

2007

|

|

|

2008

|

|

|

2009

|

|

|

2010

|

1

|

Recettes administratives

|

27 147

|

772

|

505

|

+

|

|

85

|

952

|

785

|

103

|

93

|

687

|

548

|

429

|

159

|

796

|

238

|

676

|

2

|

recettes judiciaires

|

745

|

322

|

000

|

+

|

|

3

|

873

|

391

|

039

|

8

|

359

|

761

|

483

|

18

|

994

|

804

|

855

|

3

|

recettes domaniales

|

79 125

|

940

|

380

|

+

|

|

47

|

393

|

725

|

275

|

67

|

474

|

957

|

153

|

109

|

300

|

556

|

445

|

4

|

Recettes de participation

|

8 115

|

977

|

300

|

+

|

|

16

|

211

|

826

|

566

|

9

|

345

|

879

|

000

|

6

|

333

|

122

|

561

|

|

sous-total recettes propres DGRAD

|

+

|

|

|

+

|

|

153

|

431

|

727

|

983

|

178

|

868

|

146

|

066

|

294

|

424

|

722

|

537

|

|

BONUS SUR LE CONTRAT CHINOIS

|

+

|

|

|

+

|

|

125

|

145

|

631

|

070

|

117

|

000

|

000

|

000

|

+

|

|

|

|

|

Pétroliers producteurs DGRAD

|

v

|

|

|

v

|

|

100

|

968

|

000

|

000

|

76

|

690

|

251

|

687

|

187

|

338

|

000

|

000

|

|

TATOL RECETTES DGRAD

|

115 135

|

012

|

185

|

195 988

|

087 434

|

379

|

545

|

359

|

053

|

372

|

558

|

397

|

753

|

481

|

762

|

722

|

537

|

|

SOURCE : par nous-mêmes sur base des

données contenues dans les lois n°06/001 vol. I du 16

Fév2006 ; n°07/002 du 07juillet 2007 vol. II ; n°07/009 du 31

décembre 2007 vol. I ; n°08/017 du31 décembre 2008 vol. I ;

n°10/001 du 25 janvier 2010 vol. I, portant respectivement budgets de

l'Etat pour les exercices budgétaires 2006, 2007, 2008, 2009

et2010.

En voyant le tableau ci-dessus, nous nous rendons

compte que les recettes non fiscales étaient prévues à CDF

115 135 012 185 en 2006, 195 988 087 434 en 2007, 379 545 359 053 en 2008, 372

558 397 753 en 2009 et 481 762 722 537 en 2010. Bref il se dégage un

accroissement important de 2006 à 2010 d'environ CDF 481 762 722

537.

3° LES RECETTES PARAFISCALES

Ces recettes sont constituées des ressources

financières issues des droits et des redevances qui relèvent du

domaine public ou privé de l'Etat (revenus du Portefeuille, revenus

domaniaux, etc.). Selon N. Mbumba Nzuzi, « la particularité des

recettes parafiscales réside au fait que la parafiscalité est un

concept à cheval entre la fiscalité et la, non fiscalité.

Elle est en principe un concept mixte, car disposant à la fois les

caractères fiscaux et non fiscaux dans sa réalisation. Si la

fiscalité et la non fiscalité sont des notions qui ont

existé depuis l'avènement de l'Etat-nation, la

parafiscalité est une notion du fisc qui apparait avec

l'avènement de l'interventionnisme de l'Etat dans l'économie avec

le courant Néolibéral » (N. MBUMBA NZUZI, Décembre

2007, P. 56).

On comprend d'ores et déjà que la

parafiscalité comporte en son sein d'une part, un certain

caractère d'imposition, d'obligation découlant de la puissance

publique pour une fin précise, et d'autre part, un certain

caractère de contre partie qui résulte du fait de

paiement

par l'assujetti de la redevance ou de droit une

prestation d'un service ou production d'un bien par les autorités

compétentes. Mais encore, faudra-t-il noter que cette prestation de

service peut être immatérielle, toute fois indispensable pour une

bonne évolution, un développement du secteur dans lequel elle se

réalise et contribuer au bien être de la communauté

environnante.

Au vu de ce qui précède, nous

déduisons en disant qu'en République Démocratique, ces

types des recettes sont mobilisées et perçues par toutes les 3

régies financières suivant le cas et la nomenclature des taxes en

vigueur : DGI, DGRAD et DGRAD.

B.2. LES RECETTES EXCEPTIONNELLES

Parlant des recettes exceptionnelles, nous allons

beaucoup plus nous atteler à la République Démocratique du

Congo. Les recettes exceptionnelles et/ou recettes extérieures

regroupent généralement les principales catégories

suivantes :

· Les recettes extérieures d'appuis

budgétaires : qui sont constituent grosso modo des Emprunts programmes

dons budgétaires, Ressources PPTE.

· Recettes Extérieures de Financement des

investissements : qui regroupent les Donsprojets et les

Emprunts-Projets.

Après avoir décrit d'une manière

générale et synthétique ces différentes

catégories des recettes publiques, voyons les procédures à

travers lesquelles les recettes publiques passent du contribuable ou redevable

via les percepteurs des institutions chargées de leur collecte et

mobilisation, la Banque Centrale jusqu'au trésor public.

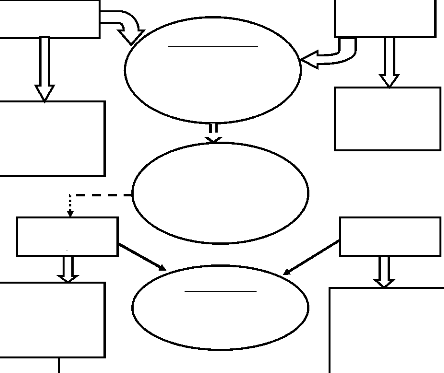

C. PROCESSUS D'EXECUTION DES RECETTES

PUBLIQUES

L'exécution des recettes publiques correspond

à leur réalisation et s'effectue en 4 étapes dont les 2

premières sont constituent la phase comptable à savoir

:

1' La constatation, 1' La

liquidation,

1' L'ordonnancement, 1' Le

recouvrement.

1°. LA CONSTATATION DES RECETTES

PUBLIQUES

La constatation d'une recette publique d'après

N. MBUMBA NZUZI « est l'établissement de l'assiette fiscale,

c'est-à-dire la recherche de la cause ou du fait

générateur de la taxe (sollicitée, octroyée ou

imposée) et l'évaluation de la quantité de la

matière appelée base imposable à travers laquelle, le

service générateur doit s'assurer qu'il existe des faits qui sont

susceptibles d'être générateurs d'une créance au

profit de l'Etat. » (N. MBUMBA NZUZI, décembre 2007, p.

60).

Nous voyons donc qu'il y a naissance des

créances des particuliers envers l'Etat due à plusieurs faits :

il peut s'agir de la demande d'un bien ou service, l'usage de certaines

activités relevant des domaines de l'Etat, etc.

2° LA LIQUIDATION DES RECETTES

PUBLIQUES

La liquidation consiste en évaluation ou au

calcul du montant dû par l'assujetti au Trésor Public suivant la

nature du bien ou service demandée par le service de taxation ou de

perception des recettes publiques.

Comme nous l'avons di ci-haut, les deux

premières étapes constituent la phase administrative qui consiste

en l'établissement des actes générateurs des recettes

publiques en tant qu'actes administratifs. Concrètement, la phase

administrative représente le niveau de la facturation du bien ou service

public (non marchand) sur la base imposable établie.

3° L'ORDONNANCEMENT DES RECETTES

PUBLIQUES

D'après N. Mbumba Nzuzi, l'ordonnancement

d'une recette publique « est une phase importante dans l'exercice des

recettes, car elle assure d'une part, la régularité de la

constatation et de la liquidation et d'autre part, permet

l'établissement de la conformité de la dette vis-à-vis de

l'Etat. C'est l'ordonnancement qui met fin à l'acte administratif de

comptabilisation de la créance au profit du Trésor Public et

ceci, conformément au résultat de la liquidation.

L'ordonnancement est l'acte qui donne l'ordre au contribuable, redevable ou

assujetti, de payer la dette auprès de l'organisme public qui

ordonnance.

Il est également la facture ou la lettre de

créance établie par une personne qui a reçu mandat du

ministère des finances pour encadrer les recettes courantes. Il se

matérialise par un titre remis au redevable ou débiteur lui

enjoignant d'exécuter le paiement de sa dette.

L'ordonnancement est l'acte le plus important dans

cette procédure, il est soumis au visa d'un ordonnateur des recettes qui

fait préalablement un contrôle administratif. Il vérifie si

le montant liquidé est conforme au taux et aux modalités

fixés par les textes réglementaires en vigueur >> (N.

MBUMBA NZUZI, Décembre, p. 61).

4°. LE RECOUVREMENT DES RECETTES

PUBLIQUES

D'après N.MBUMBA NZUZI, « le recouvrement

c'est l'extinction de la dette conformément à la facture

établie par l'organisme public. Il nécessite la mise en place des

mécanismes pouvant permettre au caissier d'encaisser les recettes de

l'État et de rendre compte au Trésor Public par une bonne tenue

de la comptabilité publique. Cependant, tout recouvrement ne se fait pas

toujours à l'amiable. A ce sujet, en cas de refus ou d'insoumission, il

est fait recours à une procédure contraignante revêtue de

la puissance publique de l'État. Dans cette pratique, l'État

pénalise et sanctionne l'assujetti en question pour avoir causé

préjudice à l'encaissement des fonds publics. >> (N. MBUMBA

NZUZI, décembre 2007, pp.61-62).

Comme nous l'avons susmentionné, ces 2

dernières étapes : l'ordonnancement et le recouvrement des

recettes publiques constituent une phase comptable du fait que l'État

entre en possession de ses moyens financiers pour réaliser ses missions.

Nous pouvons résumer les procédures de réalisation des

recettes publiques de la manière suivante :

Figure 3. Schéma des procédures de

réalisation des recettes publiques

- Etablissement de

l'assiette fiscale - Naissance de

la

créance envers

l'Etat

Constatation des

Recettes Publiques

- Régularité de la

constatation et

liquidation

- Feu vert pour

s'acquitter

Ordonnancement

des recettes

- Etablissement d'un

acte administratif

- Facturation du fait

générateur

Contrôle administratif

- Vérification de taux & des

modalités

- Visa de

l'ordonnancement

Phase administrative

- Comptabilisation

des recettes

- Encaissement

Phase comptable

- Calcul du

montant à payer par le

contribuable

- Extinction de la

dette du

contribuable envers

l'Etat

- Encaissement des

recettes

Liquidation des

Recettes Publiques

Recouvrement des

recettes publiques

D. GESTION DES RECETTES PUBLIQUES

Le processus de gestion des recettes publiques en

République Démocratique du Congo est complexe néanmoins,

il faudrait noter que ces recettes sont perçues et mobiliser par les

différents services percepteurs des régies financières et

services publics puis versés à la Banque Centrale du Congo pour

le compte du Trésor Public.

Et donc, nous comprenons une fois de plus que les

détournements, les malversations de ces fonds surviennent ou peuvent

survenir entre l'étape où les contribuables sont en processus de

s'acquitter de leurs obligations fiscales (par la corruption, la fraude

fiscale, l'évasion fiscale : le phénomène «

bilanga » au poste frontalier de Kasumbalesa

pratiqué par certains agents de la DGDA en est

une illustration) et celle durant laquelle les ordonnateurs des recettes et

agents percepteurs autorisent leur encaissement et les

perçoivent.

Mais avant de pouvoir apporter plus de lumière

à ce propos, voyons ce qu'ont été la situation des

recettes publiques en République Démocratique du Congo de 2006

à 2010.

E. ETATS DES LIEUX DES RECETTES PUBLIQUES

Nous allons présenter d'une part, les

prévisions des recettes publiques et d'autre part, leur

réalisations en RD Congo au cours de notre période d'étude

tout en essayant de donner des commentaires pour une brève lecture de la

situation.

Il convient de noter que suite à

l'indisponibilité des statistiques des prévisions des recettes en

2006 nous supposons que les réalisations égalent aux

prévisions et des réalisations des recettes en 2010, nous allons

nous abstenir de les présenter dans le tableau se rapportant aux

réalisations des recettes.

Tableau n°8 : Etats de lieu prévisionnel

des recettes publiques en CDF de 2006 à 2010

N°

|

NATURES DES RECETTES

|

|

|

|

2006

|

|

|

|

|

2007

|

|

|

|

|

2008

|

|

|

|

|

2009

|

|

|

|

|

2010

|

A

|

RECETTES DU POUVOIR CENTRAL

|

|

v

|

|

|

|

|

+

|

|

|

1

|

674

|

421

|

304

|

553

|

2

|

629

|

307

|

565

|

647

|

5

|

300

|

391

|

645

|

412

|

1

|

RECETTES COURANTES

|

|

473 314

|

970

|

124

|

|

883

|

482

|

606

|

010

|

1

|

211

|

977

|

359

|

053

|

1

|

597

|

889

|

336

|

224

|

2

|

318

|

770

|

583

|

716

|

1.1

|

Recettes des douanes et accises

|

|

174 002

|

122

|

489

|

|

273

|

696

|

979

|

252

|

|

406

|

400

|

000

|

000

|

|

588

|

500

|

000

|

000

|

|

928

|

503

|

786

|

615

|

1.2

|

Recettes des impôts

|

|

184 177

|

835

|

450

|

|

250

|

363

|

128

|

853

|

|

346

|

700

|

000

|

000

|

|

576

|

574

|

312

|

145

|

|

798

|

069

|

074

|

564

|

1.3

|

Recettes non fiscales

|

|

115 135

|

012

|

185

|

|

195

|

988

|

087

|

434

|

|

278

|

577

|

359

|

053

|

|

295

|

868

|

146

|

066

|

|

294

|

424

|

722

|

537

|

1.3.1

|

Pas de porte (bonus de signature)

|

|

+

|

|

|

|

|

+

|

|

|

|

125

|

145

|

631

|

070

|

|

117

|

000

|

000

|

000

|

|

+

|

|

|

|

1.3.2

|

autres recettes non fiscale

|

|

+

|

|

|

|

|

+

|

|

|

|

153

|

431

|

727

|

983

|

|

178

|

868

|

146

|

066

|

|

+

|

|

|

|

1.4

|

recettes de pétrolier producteurs

|

|

+

|

|

|

|

163

|

434

|

410

|

471

|

|

180

|

300

|

000

|

000

|

|

136

|

946

|

878

|

013

|

|

297

|

773

|

000

|

000

|

1.4.1

|

DGI

|

|

+

|

|

|

|

|

+

|

|

|

|

79

|

332

|

000

|

000

|

|

60

|

256

|

626

|

326

|

|

110

|

435

|

000

|

000

|

1.4.2

|

DGRAD

|

|

+

|

|

|

|

|

+

|

|

|

|

100

|

968

|

000

|

000

|

|

76

|

690

|

251

|

687

|

|

187

|

338

|

000

|

000

|

2

|

RECETTES EXCEPTIONNELLES /EXTERIEURES

|

|

616 051

|

000

|

000

|

|

486

|

827

|

000

|

000

|

|

462

|

443

|

945

|

500

|

1

|

031

|

418

|

229

|

423

|

2

|

981

|

621

|

061

|

693

|

2.1

|

Remboursement BCC

|

|

+

|

|

|

|

10

|

498

|

000

|

000

|

|

|

+

|

|

|

|

+

|

|

|

|

|

+

|

|

|

|

2.2

|

Recettes extérieurs d'appuis

budgétaires

|

|

243 263

|

000

|

000

|

|

210

|

700

|

000

|

000

|

|

190

|

300

|

000

|

000

|

|

217

|

761

|

206

|

897

|

|

763

|

253

|

602

|

704

|

2.2.1

|

Ressources initiative PPTE

|

|

138 021

|

000

|

000

|

|

210

|

700

|

000

|

000

|

|

190

|

300

|

000

|

000

|

|

217

|

761

|

206

|

897

|

|

218

|

278

|

841

|

104

|

2.2.2

|

Dons budgétaires

|

|

12 500

|

000

|

000

|

|

|

+

|

|

|

|

|

+

|

|

|

|

+

|

|

|

|

|

158

|

351

|

295

|

300

|

2.2.3

|

Emprunts/prêts budgétaires

|

|

8 350

|

000

|

000

|

|

|

+

|

|

|

|

|

+

|

|

|

|

+

|

|

|

|

|

v

|

|

|

|

2.2.4

|

Appuis budgétaires

|

|

84 392

|

000

|

000

|

|

|

+

|

|

|

|

|

+

|

|

|

|

+

|

|

|

|

|

+

|

|

|

|

2.3

|

Recettes extérieures de financement

des investissements

|

|

372 788

|

000

|

000

|

|

265

|

629

|

000

|

000

|

|

272

|

143

|

945

|

500

|

|

813

|

657

|

022

|

526

|

2

|

218

|

367

|

458

|

992

|

2.3.1

|

Dons Projets

|

|

211 737

|

000

|

000

|

|

152

|

120

|

914

|

400

|

|

198

|

543

|

945

|

500

|

|

735

|

785

|

179

|

216

|

1

|

141

|

261

|

651

|

208

|

2.3.2

|

Emprunts projets

|

|

161 051

|

000

|

000

|

|

113

|

508

|

085

|

600

|

|

73

|

600

|

000

|

000

|

|

77

|

877

|

843

|

310

|

1

|

077

|

105

|

807

|

784

|

B

|

RECETTES DES PROVINCES

|

|

+

|

|

|

|

|

+

|

|

|

|

106

|

993

|

858

|

544

|

|

293

|

086

|

249

|

800

|

|

307

|

125

|

969

|

363

|

|

TOTAL GENERAL

|

1

|

089 365

|

970

|

124

|

1

|

370

|

309

|

606

|

010

|

1

|

781

|

415

|

163

|

097

|

2

|

922

|

393

|

815

|

447

|

5

|

607

|

517

|

614

|

775

|

|

Source : Par nous-mêmes sur base des

données contenues dans les lois n°06/001 vol. I du 16

Fév2006 ; n°07/002 du 07juillet 2007 vol. II ; n°07/009 du 31

décembre 2007 vol. I ; n°08/017 du31 décembre 2008 vol. I ;

n°10/001 du 25 janvier 2010 vol. I, portant budgets de l'Etat

respectivement pour les exercices budgétaires 2006, 2007, 2008, 2009

et2010.

De 2006 à 2010, les recettes publiques

prévues affichent un accroissement considérable d'au moins CDF4

518 151 644 651 nonobstant les répercussions de la crise

financière internationale sur l'économie du pays, les

problèmes d'insécurité à l'Est du pays, ainsi que

les détournements, les vols des deniers publics par les agents et

fonctionnaires de régies financières et autres services publics

intervenant dans la mobilisation des recettes publiques. Cet accroissement

s'explique notamment par l'amélioration des capités de

mobilisation des recettes publiques, la discipline et la rigueur qui,

désormais caractérisent les

différentes institutions chargées de la

mobilisation des recettes pour le compte du Trésor Public.

|