3. Test de Racine Unitaire

Il existe une cinquantaine de tests de racine unitaire,

cependant nous ne retiendrons que les tests de Dickey-Fuller (DF) et

de Dickey-Fuller Augmenté (ADF) pour détecter la

présence d'une racine unitaire. Se sont des tests simples mais peu

puissant (bien qu'ils soient les plus utilisés). Tout d'abord expliquons

ce que sont les tests DF et ADF :

Le test de Dickey-Fuller propose

d'estimer les trois modèles de base suivant :

[1] (1 - )Xt = t modèle sans tendance

ni constante

[2] (1 - )(Xt - ) = t modèle sans tendance

mais avec une constante

[3] (1 - )(Xt - - t) = t modèle avec une tendance

et une constante

t ~ BB(0,2 )

Si =1 alors la racine du polynôme rota (1-) est

égale à 1. On dit alors que l'on est en présence d'une

racine unitaire. Xt est un processus non stationnaire et cette non

stationnarité est de nature stochastique.

(H0) =1

(Ha) <1

[1] (1 - )Xt = t

sous (H0) Xt = Xt-1 + t

sous (Ha) Xt = Xt-1 + t

[2] (1 - )(Xt - ) = t

sous (H0) Xt = Xt-1 + t

sous (Ha) Xt = Xt-1 + ? + t

avec ? = (1-)

[3] (1 - )(Xt - - t) = t

sous (H0) Xt = Xt-1 + + t

sous (Ha) Xt = Xt-1 + + t + t

avec = (1-) +

= (1-)

Dans un test de Dickey-Fuller il faut toujours s'assurer que

t soit un bruit blanc. C'est un test de Student mais avec la tabulation de

Dickey-Fuller. Il faut également s'assurer qu'il n'y a pas

d'auto-corrélation des erreurs (les différents tests de

l'auto-corrélation seront vus plus tard). Le test de Dickey-Fuller est

un test séquentiel où l'on utilise les trois modèles pour

connaître les contraintes. On commence par tester le modèle [3],

puis le [2] et enfin le [1].

[3] Xt = Xt-1 + + t + t On teste si la

tendance est significative

(H0) = 0 si on accepte (H0) la tendance n'est pas

déterministe, on passe au modèle [2]

(Ha) ? 0 si on rejette (H0) la tendance est

déterministe, on fait le test de racine unitaire sur cette

équation avec pour hypothèse :

(H0) = 1 la tendance est déterministe mais

stationnaire

(Ha) < 1 processus sans racine unitaire, non

stationnaire en tendance déterministe

[2] Xt = Xt-1 + ? + t On teste si la

constante est significative

(H0) ? = 0 si on accepte (H0) la constante

n'est pas déterministe, on passe au modèle [1]

(Ha) ? ? 0 si on rejette (H0) la

tendance est déterministe, on fait le test de racine unitaire sur cette

équation avec pour hypothèse :

(H0) = 1 série avec une racine unitaire, Xt est

intégré d'ordre 1 (non stationnarité stochastique)

(Ha) < 1 pas de racine unitaire, pas de tendance

déterministe, Xt stationnaire (intégré d'ordre 0)

[1]Xt = Xt-1 + t On fait directement le test de racine

unitaire

(H0) = 1 Xt ~ I(1) non stationnaire

(Ha) < 1 Xt ~ I(0) stationnaire

On fait le test de racine unitaire uniquement sur le bon

modèle par sur les trois.

Règle de décision : Si la valeur

calculée < à la valeur tabulée (table de

Dickey-Fuller) alors on rejette l'hypothèse nulle (H0) de non

stationnarité.

Si t n'est pas un bruit blanc on ne peut pas faire

Dickey-Fuller, on va alors transformer le modèle pour blanchir le terme

d'erreurs. Pour cela il existe deux solutions qui sont le Dickey-Fuller

Augmenté (ADF) (solution paramétrique) et le Phillips-Perron

(solution non paramétrique ; mais nous ne nous y

intéresserons pas).

Le test ADF est comme le test DF sauf

que l'on a rajouté des retards afin de corrigé de

l'auto-corrélation. Par souci de parcimonie, on prendra le modèle

avec le moins de retards possibles. Pour le test ADF, la règle de

décision est : si le t calculé < au t tabulé

alors on décide (H0) la tendance ou la constante n'est pas significative

(pour les modèles [3] et [2]) et, pour le test de racine unitaire, si le

t calculé > au t tabulé alors on accepte (H0) présence

de racine unitaire et non stationnarité.

Pour analyser le modèle, nous avons utilisé le

test ADF sur chacune des variables et nous allons commenter les

résultats obtenus ci-dessous :

- Tout d'abord sur les variables prises en brut, en premier

lieu nous effectuons une recherche pour connaître le nombre de retards

à inclure dans la variable. Grâce aux critères de AIC

(Critère d'Information de Akaike), BIC (Critère d'Information

Bayesien), HQ (critère de Hannan-Quin) et MAIC nous allons pouvoir

définir le nombre de retards à incorporer dans chaque variable en

sélectionnant les retards nécessaire à la minimisation de

la variable. Ces critères reposant sur des hypothèses

différentes, les résultats peuvent être différents

et par souci de parcimonie on choisira toujours le modèle comprenant le

moins de retards. Nous effectuons alors le test ADF. Pour valider le test, nous

devons d'abord nous assurer que la variable n'est pas

auto-corrélée. Pour cela nous disposons de plusieurs moyens afin

de la détecter : le test de Durbin-Watson (DW), le h de Durbin et

le test de Ljung-Box.

Le test de Durbin-Watson (DW)

C'est un test d'ordre 1 avec comme

hypothèses :

(H0) = 0 absence d'auto-corrélation

(Ha) ? 1 auto-corrélation

d'ordre 1

(et -

et-1)2

DW = -----------------

et2

Où et sont les résidus de l'estimation du

modèle.

De part sa construction, cette statistique varie entre 0 et 4

et nous avons DW = 2 lorsque  = 0 ( = 0 ( est le

estimé). Afin de tester l'hypothèse H0, on va lire les valeurs dl

et du dans la table de Durbin-Watson (pour n échantillons et k variables

explicatives) pour obtenir le schéma suivant : est le

estimé). Afin de tester l'hypothèse H0, on va lire les valeurs dl

et du dans la table de Durbin-Watson (pour n échantillons et k variables

explicatives) pour obtenir le schéma suivant :

0 dl du

2 4-du 4-dl 4

Règle de décision :

- du < DW < 4-du, on accepte l'hypothèse H0 ( =

0)

- 0 < DW < dl, on rejette l'hypothèse H0 (

> 0)

- 4-dl < DW < 4, on rejette l'hypothèse H0 (

< 0)

- dl < DW < du ou 4-du < DW < 4-dl, nous sommes

dans une zone d'incertitude, on ne peut pas conclure alors on retravaille le

modèle pour trouver une solution ou on décide qu'il y a

présence d'auto-corrélation.

On regarde la DW seulement quand nous n'avons pas de retards

dans les variables, dans le as contraire il faut regarder le h de

Durbin qui est :

(1 -

DW/2)

h = ---------------------- ~  (0,1) (0,1)

(1/T - (1/T -

i)) i))

Règle de décision: si le h

calculé  1,96,

on accepte l'hypothèse (H0) absence d'auto-corrélation. 1,96,

on accepte l'hypothèse (H0) absence d'auto-corrélation.

Test de Ljung-Box : C'est un test

qui nous permet de détecter l'auto-corrélation avec les

hypothèses suivantes

(H0) ñ1 = ñ2 = ... = ñq = 0

absence d'auto-corrélation

(Ha) t = 1t-1

+2t-2 + 3t-3 +........+

qt-q + ut auto-corrélation

d'ordre supérieur à 1

i2

Q' = T ( T+2 )  ------------- ~ ------------- ~  2l degré de liberté 2l degré de liberté

T - k

Avec l = min (T/2 ; 3

Règle de décision: si le Q'

calculé  Q'

tabulé (dans la table de CHI2), on accepte l'hypothèse

(H0) absence d'auto-corrélation. Q'

tabulé (dans la table de CHI2), on accepte l'hypothèse

(H0) absence d'auto-corrélation.

Nous allons maintenant étudier chaque variable afin de

voir si elles possèdent une racine unitaire. Pour cela, nous avons

utilisé le test ADF dans RATS. Les résultats sont les

suivants :

- Pour le TAUX_10_ANS, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que les critères de AIC, BIC et

HQ nous disent d'inclure un retard dans la variable car c'est à ce

nombre de retard que le critère minimise la série. Le

critère de MAIC propose, quant à lui, d'incorporer cinq retards.

Par souci de parcimonie nous choisirons toujours le modèle

présentant le moins de retards possible. Nous procédons alors au

test de Dickey-Fuller Augmenté avec un retard.

valeur de la statistique de Durbin h= -0.24747

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1. 1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q ( 29 - 1 )= 36.23670 niveau de

significativité 0.1367

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 28 degrés de liberté est de 41,337.

Nous avons donc un Q' calculé  au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation. au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.001216502

|

0.000607883

|

-2.00121

|

0.04660385

|

Nous avons un T-Stat de la tendance calculé de

-2,00121. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.068764351

|

0.043483132

|

1.58140

|

0.11522252

|

Nous avons un T-Stat de la constante calculé de

1,58140. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TAUX_10_ANS{1}

|

-0.006088013

|

0.002361328

|

-2.57822

|

0.01058064

|

Nous avons un T-Stat du TAUX_10_ANS calculé de

-2,57822. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_10_ANS est

stationnaire. De plus, le retard est significatif car la valeur absolue de son

T-Stat est supérieure à 1,96 (T-Stat dTAUX_10_ANS{1} =

5.72239 ; voir les sorties RATS en annexe). la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_10_ANS est

stationnaire. De plus, le retard est significatif car la valeur absolue de son

T-Stat est supérieure à 1,96 (T-Stat dTAUX_10_ANS{1} =

5.72239 ; voir les sorties RATS en annexe).

En conclusion, le TAUX_10_ANS est stationnaire dans le

modèle [1].

- Pour le TAUX_3_MOIS, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que le critère de AIC nous dit

de mettre douze retards, BIC nous dit d'en mettre un, HQ nous dit d'inclure

neuf retards et le critère de MAIC propose, quant à lui,

d'incorporer quatre retards. Par souci de parcimonie nous choisirons toujours

le modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec un

retard.

valeur de la statistique de Durbin h= -0.06467

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1. 1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 1 )= 69.54982 niveau de

significativité 0.0000

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 28 degrés de liberté est de 41,337.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable TAUX_3_MOIS n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.000422283

|

0.000887460

|

-0.47583

|

0.63466774

|

Nous avons un T-Stat de la tendance calculé de

-0,47583. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.081039074

|

0.054470738

|

1.48775

|

0.13824760

|

Nous avons un T-Stat de la constante calculé de

1,48775. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TAUX_3_MOIS{1}

|

-0.012004423

|

0.004314547

|

-2.78231

|

0.00586400

|

Nous avons un T-Stat du TAUX_3_MOIS calculé de

-2,78231. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_3_MOIS est

stationnaire. Cependant, le retard n'est pas significatif car la valeur absolue

de son T-Stat est inférieure à 1,96 (T-Stat dTAUX_3_MOIS{1} =

0.61144579 ; voir les sorties RATS en annexe). la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_3_MOIS est

stationnaire. Cependant, le retard n'est pas significatif car la valeur absolue

de son T-Stat est inférieure à 1,96 (T-Stat dTAUX_3_MOIS{1} =

0.61144579 ; voir les sorties RATS en annexe).

En conclusion, le TAUX_3_MOIS est stationnaire dans le

modèle [1].

- Pour le CPI, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que le critère de AIC nous dit de

mettre quinze retards, BIC nous dit d'en mettre treize, HQ nous dit d'inclure

quinze retards et le critère de MAIC propose, quant à lui,

d'incorporer douze retards. Par souci de parcimonie nous choisirons toujours le

modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec douze

retards.

valeur de la statistique de Durbin h= -0.96180

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1. 1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 12 )= 44.03594 niveau de

significativité 0.0003

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 17 degrés de liberté est de 27,587.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable CPI n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.010754268

|

0.005197456

|

2.06914

|

0.03983810

|

Nous avons un T-Stat de la tendance calculé de 2,06914.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

-0.367065314

|

1.062287599

|

-0.34554

|

0.73005354

|

Nous avons un T-Stat de la constante calculé de

-0,34554. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

CPI{1}

|

0.000791277

|

0.000366872

|

2.15682

|

0.03221873

|

Nous avons un T-Stat du CPI calculé de 2,15682. La

valeur critique tabulée dans la table de Dickey-Fuller à 5% pour

250 observations est de -1,95. Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable CPI n'est pas

stationnaire. Cependant, bon nombre de retard ne sont pas significatifs car la

valeur absolue de leur T-Stat est inférieure à 1,96 (il s'agit

des retards allant de 3 à 11, voir les sorties RATS en annexe). la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable CPI n'est pas

stationnaire. Cependant, bon nombre de retard ne sont pas significatifs car la

valeur absolue de leur T-Stat est inférieure à 1,96 (il s'agit

des retards allant de 3 à 11, voir les sorties RATS en annexe).

En conclusion, le CPI n'est pas stationnaire car il y a une

racine unitaire dans le modèle [1].

- Pour le DEFICIT, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que les critères de AIC, BIC, HQ et

MAIC proposent d'incorporer onze retards. Nous procédons alors au test

de Dickey-Fuller Augmenté avec onze retards.

valeur de la statistique de Durbin h= NA

La statistique h de Durbin est indisponible nous devrons donc

regarder la statistique de Ljung-Box.

statistique Q modifiée

statistique Q( 29 - 11 )= 16.32986 niveau de

significativité 0.5695

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 18 degrés de liberté est de 28,869.

Nous avons donc un Q' calculé  au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation. au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

50.609064

|

21.576127

|

2.34560

|

0.01998058

|

Nous avons un T-Stat de la tendance calculé de 2,34560.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

726.858298

|

1021.432449

|

0.71161

|

0.47753746

|

Nous avons un T-Stat de la constante calculé de

0,71161. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DEFICIT{1}

|

-0.065801012

|

0.126060203

|

-0.52198

|

0.60225841

|

Nous avons un T-Stat du DEFICIT calculé de -0,52198. La

valeur critique tabulée dans la table de Dickey-Fuller à 5% pour

250 observations est de -1,95. Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable DEFICIT n'est pas

stationnaire. Cependant, tous les retards sont significatifs car la valeur

absolue de leur T-Stat est supérieure à 1,96 (voir les sorties

RATS en annexe). la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable DEFICIT n'est pas

stationnaire. Cependant, tous les retards sont significatifs car la valeur

absolue de leur T-Stat est supérieure à 1,96 (voir les sorties

RATS en annexe).

En conclusion, le CPI n'est pas stationnaire car il y a une

racine unitaire dans le modèle [1].

- Pour la PRODUCTION_INDUSTRIELLE,

tout d'abord, nous essayons de déterminer le nombre de retards à

incorporer dans la variable. Nous constatons alors que les critères de

AIC et de HQ nous disent de mettre douze retards tandis que les critères

de BIC et de MAIC nous disent d'en mettre deux. Par souci de parcimonie nous

choisirons toujours le modèle présentant le moins de retards

possible. Nous procédons alors au test de Dickey-Fuller Augmenté

avec deux retards.

valeur de la statistique de Durbin h= 1.22134

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1. 1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 2 )= 69.61881 niveau de

significativité 0.0000

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 27 degrés de liberté est de 40,113.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable PRODUCTION_INDUSTRIELLE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.015183630

|

0.008141068

|

1.86507

|

0.06352200

|

Nous avons un T-Stat de la tendance calculé de 1,86507.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.530458015

|

0.473211454

|

1.12097

|

0.26353200

|

Nous avons un T-Stat de la constante calculé de

1,12097. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

PRODUCTION_INDUS{1}

|

0.003994852

|

0.001001990

|

3.98692

|

0.00009122

|

Nous avons un T-Stat du PRODUCTION_INDUSTRIELLE calculé

de 3,98692. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

PRODUCTION_INDUTRIELLE n'est pas stationnaire. Cependant, tous les retards

sont significatifs car la valeur absolue de leur T-Stat est supérieure

à 1,96 (voir les sorties RATS en annexe). la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

PRODUCTION_INDUTRIELLE n'est pas stationnaire. Cependant, tous les retards

sont significatifs car la valeur absolue de leur T-Stat est supérieure

à 1,96 (voir les sorties RATS en annexe).

En conclusion, la PRODUCTION_INDUSTRIELLE n'est pas

stationnaire car il y a une racine unitaire dans le modèle [1].

- Pour le MSCI_SUEDE, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que les critères de AIC et de HQ

nous disent de mettre un retard tandis que les critères de BIC et de

MAIC nous disent de ne pas en inclure. Par souci de parcimonie nous choisirons

toujours le modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec

zéro retard.

Durbin-Watson Statistic 1.684602

Comme il n'y a pas de retards dans la variable, nous n'avons

pas accès au h de Durbin, cependant le Durbin-Watson se situe dans la

zone d'incertitude (car il est éloigné de 2) : nous devons

en conclure qu'il y a de l'auto-corrélation d'ordre 1 dans le

MSCI_SUEDE.

statistique Q( 29 ) 54.66247 niveau de

significativité 0.0027

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il a de

l'auto-corrélation d'un ordre supérieur à 1. au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il a de

l'auto-corrélation d'un ordre supérieur à 1.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.060147001

|

0.078387376

|

0.76730

|

0.44371935

|

Nous avons un T-Stat de la tendance calculé de 0,76730.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

9.353483823

|

6.090935829

|

1.53564

|

0.12605069

|

Nous avons un T-Stat de la constante calculé de

1,53564. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

MSCI_SUEDE{1}

|

0.0008309936

|

0.0041999142

|

0.19786

|

0.84333511

|

Nous avons un T-Stat du MSCI_SUEDE calculé de 0,19786.

La valeur critique tabulée dans la table de Dickey-Fuller à 5%

pour 250 observations est de -1,95. Donc, nous avons un T-Stat calculé

la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable MSCI_SUEDE n'est pas

stationnaire. la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable MSCI_SUEDE n'est pas

stationnaire.

En conclusion, la MSCI_SUEDE n'est pas stationnaire car il y a

une racine unitaire dans le modèle [1].

- Pour le TAUX_LONG_US, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que le critère de AIC nous dit

de mettre deux retards, les critères de BIC et HQ nous disent de mettre

un retard alors que le critère de MAIC nous dit de ne pas en inclure.

Par souci de parcimonie nous choisirons toujours le modèle

présentant le moins de retards possible. Nous procédons alors au

test de Dickey-Fuller Augmenté avec zéro retard.

Durbin-Watson Statistic 1.407650

Comme il n'y a pas de retards dans la variable, nous n'avons

pas accès au h de Durbin, cependant le Durbin-Watson se situe dans la

zone d'incertitude (car il est éloigné de 2) : nous devons

en conclure qu'il y a de l'auto-corrélation d'ordre 1 dans le

TAUX_LONG_US.

statistique Q( 29 ) 74.32314 niveau de

significativité 0.0000

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.001065279

|

0.000478859

|

-2.22462

|

0.02711802

|

Nous avons un T-Stat de la tendance calculé de

-2,22462. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.071772820

|

0.064432141

|

1.11393

|

0.26651428

|

Nous avons un T-Stat de la constante calculé de

1,11393. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TAUX_LONG_US{1}

|

-0.004186660

|

0.002517458

|

-1.66305

|

0.09770704

|

Nous avons un T-Stat du TAUX_LONG_US calculé de

-1,66305. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

TAUX_LONG_US n'est pas stationnaire. la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

TAUX_LONG_US n'est pas stationnaire.

En conclusion, le TAUX_LONG_US n'est pas stationnaire car il y

a une racine unitaire dans le modèle [1].

Au vu de ces résultats, nous constatons que seul les

variables TAUX_10_ANS et TAUX_3_MOIS sont stationnaires. Toutes les autres

variables possèdent une racine unitaire dans le modèle [1].

Nous allons alors recommencer le test de ADF avec les

variables prises en différence première. Nous écrirons un

« D » devant le nom de chaque variable pour signifier qu'il

s'agit d'une différence première. Observons les résultats

obtenus uniquement sur les variables non stationnaires en brut :

- Pour le DCPI, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que les critères de AIC et HQ nous

disent d'inclure quatorze retards dans la variable car c'est à ce nombre

de retard que le critère minimise la série. Le critère de

BIC propose, quant à lui, d'incorporer douze retards alors que le

critère de MAIC nous dit d'en mettre onze. Par souci de parcimonie nous

choisirons toujours le modèle présentant le moins de retards

possible. Nous procédons alors au test de Dickey-Fuller Augmenté

avec onze retards.

valeur de la statistique de Durbin h= NA

La statistique h de Durbin est indisponible nous devrons donc

regarder la statistique de Ljung-Box.

statistique Q modifiée

statistique Q( 29 - 11 )= 42.82841 niveau de

significativité 0.0008

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 18 degrés de liberté est de 28,869.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.001187914

|

0.001188867

|

0.99920

|

0.31891797

|

Nous avons un T-Stat de la tendance calculé de 0,99920.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.209665967

|

0.099178438

|

2.11403

|

0.03575820

|

Nous avons un T-Stat de la constante calculé de

2,11403. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DCPI{1}

|

-0.291896054

|

0.117876983

|

-2.47628

|

0.01410638

|

Nous avons un T-Stat du DCPI calculé de -2,47628. La

valeur critique tabulée dans la table de Dickey-Fuller à 5% pour

250 observations est de -1,95. Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DCPI est stationnaire. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe). la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DCPI est stationnaire. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe).

En conclusion, le DCPI est stationnaire dans le modèle

[1].

- Pour le DDEFICIT, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que les critères de AIC, BIC et HQ nous

disent d'inclure dix retards dans la variable car c'est à ce nombre de

retard que le critère minimise la série. Le critère de

MAIC nous dit d'en mettre zéro. Par souci de parcimonie nous choisirons

toujours le modèle présentant le moins de retards possible.

Cependant, les tests effectués avec zéro retard se sont

montrés décevant, exceptionnellement nous traiterons cette

donnée avec dix retards. Nous procédons alors au test de

Dickey-Fuller Augmenté avec dix retards.

valeur de la statistique de Durbin h= NA

La statistique h de Durbin est indisponible nous devrons donc

regarder la statistique de Ljung-Box.

statistique Q modifiée

statistique Q( 29 - 10 )= 15.84692 niveau de

significativité 0.6675

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 19 degrés de liberté est de 30,144.

Nous avons donc un Q' calculé  au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation. au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

24.093926

|

15.997443

|

1.50611

|

0.13361641

|

Nous avons un T-Stat de la tendance calculé de 1,50611.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

811.9186845

|

982.5990505

|

0.82630

|

0.40961536

|

Nous avons un T-Stat de la constante calculé de

0,82630. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DDEFICIT{1}

|

-10.17284377

|

0.68927134

|

-14.75884

|

0.00000000

|

Nous avons un T-Stat du DDEFICIT calculé de -14,75884.

La valeur critique tabulée dans la table de Dickey-Fuller à 5%

pour 250 observations est de -1,95. Donc, nous avons un T-Stat calculé

la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DDEFICIT est stationnaire. De

plus, tous les retards sont significatifs (voir les sorties RATS en annexe). la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DDEFICIT est stationnaire. De

plus, tous les retards sont significatifs (voir les sorties RATS en annexe).

En conclusion, le DDEFICIT est stationnaire dans le

modèle [1].

- Pour la DPRODUCTION_INDUSTRIELLE,

tout d'abord, nous essayons de déterminer le nombre de retards à

incorporer dans la variable. Nous constatons alors que les critères de

AIC et de HQ nous disent de mettre onze retards tandis que les critères

de BIC nous dit d'en inclure un et que le critère de MAIC nous dit d'en

mettre dix. Par souci de parcimonie nous choisirons toujours le modèle

présentant le moins de retards possible. Nous procédons alors au

test de Dickey-Fuller Augmenté avec un retard.

valeur de la statistique de Durbin h= 0.22464

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1. 1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 1 )= 68.83192 niveau de

significativité 0.0000

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 28 degrés de liberté est de 42,557.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable DPRODUCTION_INDUSTRIELLE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.000012827

|

0.001403989

|

0.00914

|

0.99271901

|

Nous avons un T-Stat de la tendance calculé de 0,00914.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.385029198

|

0.092992834

|

4.14042

|

0.00004948

|

Nous avons un T-Stat de la constante calculé de

4,14042. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire que la constante est significative. la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire que la constante est significative.

Nous procédons alors au test de racine unitaire sur le

modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DPRODUCTION_INDU{1}

|

-1.728457237

|

0.104261265

|

-16.57813

|

0.00000000

|

Nous avons un T-Stat du DPRODUCTION_INDUSTRIELLE

calculé de -16,57813. La valeur critique tabulée dans la table de

Dickey-Fuller à 5% pour 250 observations est de -1,95. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire qu'il y a absence de racine unitaire, ainsi la variable

DPRODUCTION_INDUSTRIELLE est stationnaire et contient une constante. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe). la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire qu'il y a absence de racine unitaire, ainsi la variable

DPRODUCTION_INDUSTRIELLE est stationnaire et contient une constante. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe).

En conclusion, le DPRODUCTION_INDUSTRIELLE est stationnaire

dans le modèle [2].

- Pour le DMSCI_SUEDE, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que les critères de AIC, de BIC

et de HQ nous disent de mettre zéro retard tandis que le critère

de MAIC nous dit d'en mettre neuf. Par souci de parcimonie nous choisirons

toujours le modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec

zéro retard.

Durbin-Watson Statistic 2.025438

Nous avons un Durbin-Watson très proche de 2, nous

pouvons donc en conclure (H0) absence d'auto-corrélation.

statistique Q( 29 ) 45.39188 niveau de

significativité 0.0269

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable DMSCI_SUEDE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.024690412

|

0.046124880

|

-0.53529

|

0.59298665

|

Nous avons un T-Stat de la tendance calculé de

-0,53529. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

2.375833336

|

2.969613209

|

0.80005

|

0.42454208

|

Nous avons un T-Stat de la constante calculé de

0,80005. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DMSCI_SUEDE{1}

|

-0.849120265

|

0.066468441

|

-12.77479

|

0.00000000

|

Nous avons un T-Stat du DMSCI_SUEDE calculé de

-12,77479. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DMSCI_SUEDE est

stationnaire. la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DMSCI_SUEDE est

stationnaire.

En conclusion, le DDEFICIT est stationnaire dans le

modèle [1].

- Pour le DTAUX_LONG_US, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que le critère de AICnous dit de

mettre un retard dans la variable tandis que les critères de BIC, HQ et

MAIC nous disent de mettre zéro retard. Par souci de parcimonie nous

choisirons toujours le modèle présentant le moins de retards

possible. Nous procédons alors au test de Dickey-Fuller Augmenté

avec zéro retard.

Durbin-Watson Statistic 1.933667

Nous avons un Durbin-Watson très proche de 2, nous pouvons

donc en conclure (H0) absence d'auto-corrélation.

statistique Q( 29 ) 47.20543 niveau de significativité

0.0177

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1. au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable DMSCI_SUEDE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.000069775

|

0.000222975

|

0.31293

|

0.75463101

|

Nous avons un T-Stat de la tendance calculé de 0,31293.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative. la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

-0.016174549

|

0.014375248

|

-1.12517

|

0.26173893

|

Nous avons un T-Stat de la constante calculé de

-1,12517. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative. la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DTAUX_LONG_US{1}

|

-0.722128669

|

0.064385129

|

-11.21577

|

0.00000000

|

Nous avons un T-Stat du DTAUX_LONG_US calculé de

-11,21577. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DTAUX_LONG_US est

stationnaire. la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DTAUX_LONG_US est

stationnaire.

En conclusion, le DTAUX_LONG_US est stationnaire dans le

modèle [1].

En conclusion, nous constatons que toutes nos variables

prises en différence première sont stationnaires dans le

modèle [1] excepté la DPRODUCTION_INDUSTRIELLE qui est

stationnaire dans le modèle [2] car elle possède une constante

significative.

Nous allons, dès à présent, tester la

présence de co-intégration dans le modèle. Pour cela nous

allons utiliser le test de Engle-Granger.

Le test de Engle-Granger :

Soit Yt = á1 + á2Xt +

åt

Il se peut que cette régression soit fallacieuse

c'est-à-dire, qu'elle n'ait aucun sens statistique. Nous comptons deux

situations où cette régression pourrait être

fallacieuse :

- Si Yt la variable endogène est stationnaire

c'est-à-dire qu'elle ne possède pas de racine unitaire.

- Si Yt a une racine unitaire et pas Xt. Mais si Xt en

possède une, les deux séries auront une tendance. Si cette

tendance est stochastique d'ordre différent, cela signifie que la

régression est fallacieuse. Si les deux séries ont la même

tendance, on dira que les deux séries sont

co-intégrées.

Ceci peut nous amener à interpréter de

manière erronée les résultats que l'on obtient.

Donc pour que deux séries soient

co-intégrées, il faut que celles-ci soient affectée par le

même ordre d'intégration d (Yt ~ I(d) et Xt ~ I(d)) et que le

fait d'effectuer une combinaison linéaire de ces séries nous

ramène à une série d'ordre d'intégration

inférieur :

Si Yt ~ I(d) et Xt ~ I(d), alors en effectuant une

combinaison linéaire telle que á1Yt+

á2Xt ~ I(d-b) avec b>0.

Selon une approche plus économique, nous pouvons dire

que deux séries sont co-intégrées si elles

présentent une relation de long terme qui est une relation

d'équilibre. Le problème en économétrie est

d'intégrer les déséquilibres de court terme avec

l'équilibre de long terme.

La théorie de la co-intégration a

été développée par Granger en 1981 puis

élaborée par Engle et Granger en 1987. C'est d'ailleurs leur test

que nous allons utiliser pour tester la co-intégration entre deux

séries. Il se fait en deux étapes :

- On estime la relation de co-intégration puis on

récupère le résidu de cette relation de

co-intégration.

- Ensuite, on réalise un test de racine unitaire sur

ce résidu :

(H0) ñ=1 Présence d'une racine unitaire. Nous

avons une non stationnarité du résidu, les séries ne sont

donc pas co-intégrées, il faut alors estimer le modèle en

différence première.

(Ha) ñ?1 Il y a stationnarité de

co-intégration et donc les séries sont co-intégrées

et la relation décrit une dynamique de long terme, il faut alors faire

une estimation du modèle à correction d'erreurs.

La seule différence par rapport au test de

Dickey-Fuller est que l'on ne regarde pas les tables de Dickey-Fuller mais

celle de Engle et Yoo.

La règle de décision est la suivante, si le t

calculé  t

tabulé dans la table de Engle-Yoo alors on accepte (H0) absence de

co-intégration dans le modèle. t

tabulé dans la table de Engle-Yoo alors on accepte (H0) absence de

co-intégration dans le modèle.

Observons maintenant les résultats obtenus vie le

logiciel RATS sur le modèle avec les variables explicatives prises en

brut :

Tout d'abord nous devons calculer les résidus des la

série. En effectuant une régression linéaire du

modèle avec les résidus nous observons que deux variables ne sont

pas significatives : il s'agit du DEFICIT et de la PRODUCTION_INDUSTRIELLE

qui ont respectivement un T-Stat calculé de -1.36467 et 1.73047 (la

valeur absolue est inférieure à 1,96). Nous avons un s =

0.5848516116 et un R2 = 0.960184, le modèle semble bon.

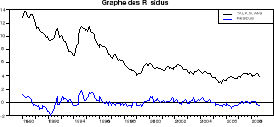

Observons maintenant le graphe des résidus :

La courbe en bleue est celle des résidus et nous

indique, de part son aspect, qu'il n'y a ni tendance, ni constante et qu'elle

varie autour de zéro (nous pouvons donc comparer les résidus

à un bruit blanc). Nous remarquons cependant une forte volatilité

des résidus dans la première moitié des années 1990

qui peut être expliqué par la crise du modèle social

Suédois qui est apparu à cette époque.

Observons ce que dit le test de Engle-Granger :

Comme ce test s'apparente à un test de Dickey-Fuller

nous devons d'abord d »finir le nombre de retards. Les

critères de AIC et de HQ nous disent de mettre un retards alors que les

critères de BIC et de MAIC nous disent d'en mettre zéro. Nous

ferons donc le test de racine unitaire avec zéro retard car le souci de

parcimonie nous impose d'inclure le moins de retard possible dans le

modèle.

Nous regardons directement le modèle [1] afin de

réaliser le test de racine unitaire :

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

RESIDUS1{1}

|

-0.123273610

|

0.030746857

|

-4.00931

|

0.00008307

|

|

Nous avons un T-Stat des RESIDUS calculé de -4,00931.

La valeur critique tabulée dans la table de Engle-Yoo à 5% pour

200 observations et zéro retard est de -4,48. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a absence de co-intégration, ainsi le modèle sera

dès lors estimer en différence première (nous garderons la

notation utilisée auparavant qui consiste à placer un

« D » devant le nom de la variable). la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a absence de co-intégration, ainsi le modèle sera

dès lors estimer en différence première (nous garderons la

notation utilisée auparavant qui consiste à placer un

« D » devant le nom de la variable).

|