4. Estimation du modèle

La régression pas à pas

descendante :

Cette technique consiste à enlever une par une les

variables non significatives afin de mieux spécifier le modèle.

Après chaque retrait de variable non explicative nous effectuerons une

régression linéaire sur le logiciel RATS afin d'étudier la

nouvelle significativité des variables qui composent le modèle.

Nous utiliserons également les critères de comparaison de

modèle que sont le s, le critère de akaike et le  2. Nous pourrons

également commenter le R2 qui est un critère de

qualité du modèle. La régression pas à pas

descendante s'oppose à la régression pas à pas ascendante

qui n'est autre que le processus inverse : nous ajoutons les variables une

à une afin de tester leur significativité et le modèle.

Bien évidemment, nous devons suivre l'hypothèse imposée

par le test de co-intégration de Engle-Granger et prendre le

modèle en différence première. 2. Nous pourrons

également commenter le R2 qui est un critère de

qualité du modèle. La régression pas à pas

descendante s'oppose à la régression pas à pas ascendante

qui n'est autre que le processus inverse : nous ajoutons les variables une

à une afin de tester leur significativité et le modèle.

Bien évidemment, nous devons suivre l'hypothèse imposée

par le test de co-intégration de Engle-Granger et prendre le

modèle en différence première.

La significativité des variables est calculée

grâce au test de significativité de

Student :

Le test de Student est un test d'égalité d'un

coefficient à une valeur donnée. Ce test nous permet de savoir si

une variable doit rester ou non dans le modèle

(H0) ai = 0 La variable n'est pas significative au

modèle, nous pouvons l'enlever

(Ha) ai  0 La variable est

significative au modèle, nous pouvons la conserver 0 La variable est

significative au modèle, nous pouvons la conserver

i - ai i - ai

T = ------------- ~ TT - K

s ii ii

Règle de decision:

Si le T calculé  T tabulé alors nous

acceptons l'hypothèse nulle que la variable n'est pas significative au

modèle. Par convention nous prendrons un T tabulé pour = 5% avec

un degré de liberté infini. Ainsi le T tabulé

s'élève à 1,96 ; donc si le T-Stat calculé par

le logiciel RATS < à 1 ,96 alors nous déciderons (H0). T tabulé alors nous

acceptons l'hypothèse nulle que la variable n'est pas significative au

modèle. Par convention nous prendrons un T tabulé pour = 5% avec

un degré de liberté infini. Ainsi le T tabulé

s'élève à 1,96 ; donc si le T-Stat calculé par

le logiciel RATS < à 1 ,96 alors nous déciderons (H0).

Observons ce que nous avons obtenu dans l'analyse :

Tout d'abord regardons le modèle initial,

Centered R**2 0.355859

R Bar **2 0.338049

Durbin-Watson Statistic 1.524607

s du modèle 0.22870

Nous observons un R2 et un  2 relativement

faibles, ceci peut s'expliquer du fait que nous étudions un

modèle en différence première. Le Durbin-Watson

étant éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est relativement

faible ce qui peut nous faire penser que le modèle n'est pas trop

mauvais mais il peut être amélioré. 2 relativement

faibles, ceci peut s'expliquer du fait que nous étudions un

modèle en différence première. Le Durbin-Watson

étant éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est relativement

faible ce qui peut nous faire penser que le modèle n'est pas trop

mauvais mais il peut être amélioré.

Etudions la significativité des variables,

Variable

|

T-Stat

|

Constant

|

-1.62850

|

DTAUX_3_MOIS

|

7.15520

|

DCPI

|

1.54236

|

DDEFICIT

|

-0.59095

|

DPRODUCTION_INDUSTRIELLE

|

0.22550

|

DMSCI_SUEDE

|

-1.89758

|

DTAUX_LONG_US

|

8.39100

|

|

Nous ne regarderons pas le T-Stat de la constante.

Sur le modèle complet en différence

première nous constatons que le DTAUX_3_MOIS et le TAUX_LONG_US sont

significatif du modèle tandis que le DCPI, le DDEFICIT, la

PRODUCTION_INDUSTRIELLE et le DMSCI_SUEDE ne sont pas significatifs.

Nous décidons d'évincer la

PRODUCTION_INDUSTRIELLE car elle est la variable la moins significative et de

retravailler le modèle.

Ainsi nous obtenons,

Centered R**2 0.355708

R Bar **2 0.340931

Durbin-Watson Statistic 1.523645

s du modele 0.22820

Nous observons que le R2 et le  2 se sont

faiblement améliorés, le modèle est très

légèrement meilleur. Le Durbin-Watson étant

éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est plus faible que

précédemment ce qui peut nous faire penser que le modèle

est meilleur. 2 se sont

faiblement améliorés, le modèle est très

légèrement meilleur. Le Durbin-Watson étant

éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est plus faible que

précédemment ce qui peut nous faire penser que le modèle

est meilleur.

Etudions la significativité des variables,

Variable

|

T-Stat

|

Constant

|

-1.61687

|

DTAUX_3_MOIS

|

7.17727

|

DCPI

|

1.53361

|

DDEFICIT

|

-0.61973

|

DMSCI_SUEDE

|

-1.89128

|

DTAUX_LONG_US

|

8.42143

|

|

Nous ne regarderons pas le T-Stat de la constante.

Sur ce modèle en différence première

nous constatons que le DTAUX_3_MOIS et le TAUX_LONG_US sont significatif du

modèle tandis que le DCPI, le DDEFICIT et le DMSCI_SUEDE ne sont pas

significatifs.

Nous décidons d'évincer le DDEFICIT car elle

est la variable la moins significative et de retravailler le modèle.

Ainsi nous obtenons,

Centered R**2 0.354573

R Bar **2 0.342784

Durbin-Watson Statistic 1.527258

s du modele 0.22788

Nous observons que le R2 est moins bon mais que le

2 s'est

faiblement améliorés, le modèle est très

légèrement meilleur. Le Durbin-Watson étant

éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est plus faible que

précédemment ce qui peut nous faire penser que le modèle

est meilleur. 2 s'est

faiblement améliorés, le modèle est très

légèrement meilleur. Le Durbin-Watson étant

éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est plus faible que

précédemment ce qui peut nous faire penser que le modèle

est meilleur.

Etudions la significativité des variables,

Variable

|

T-Stat

|

Constant

|

-1.63696

|

DTAUX_3_MOIS

|

7.16570

|

DCPI

|

1.56918

|

DMSCI_SUEDE

|

-1.87712

|

DTAUX_LONG_US

|

8.47144

|

|

Nous ne regarderons pas le T-Stat de la constante.

Sur ce modèle en différence première

nous constatons que le DTAUX_3_MOIS et le TAUX_LONG_US sont significatif du

modèle tandis que le DCPI et le DMSCI_SUEDE ne sont pas significatifs.

Nous décidons d'évincer le DCPI car elle est la

variable la moins significative et de retravailler le modèle.

Ainsi nous obtenons,

Centered R**2 0.347316

R Bar **2 0.338416

Durbin-Watson Statistic 1.523152

s du modele 0.22864

Nous observons que le R2 et le  2 sont moins bon,

le modèle est donc moins bon. Le Durbin-Watson étant

éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est plus fort que

précédemment ce qui peut nous faire penser que le modèle

est moins bon. 2 sont moins bon,

le modèle est donc moins bon. Le Durbin-Watson étant

éloigné de 2 nous pouvons supposer qu'il y a de

l'auto-corrélation dans le modèle. Enfin le s est plus fort que

précédemment ce qui peut nous faire penser que le modèle

est moins bon.

Etudions la significativité des variables,

Variable

|

T-Stat

|

Constant

|

-1.15234

|

DTAUX_3_MOIS

|

7.02703

|

DMSCI_SUEDE

|

-2.06328

|

DTAUX_LONG_US

|

8.44460

|

|

Nous ne regarderons pas le T-Stat de la constante.

Sur ce modèle en différence première

nous constatons que toutes les variables sont significatives. Seulement, le

modèle est moins nous choisirons donc un modèle où l'on

exclut la DPRODUCTION_INDUSTRIELLE et le DDEFICIT, car il vaut mieux avoir un

modèle avec trop de variables explicatives que pas assez.

Pour confirmer, nous avons utilisé un test de

sélection automatique du meilleur modèle dans RATS. Celui-ci nous

confirme notre idée en se référant aux critères de

s et de akaike (voir les sorties RATS en annexe).

Nous avons vus des modèles avec des faibles

R2 et  2. Ceci peut s'expliquer par le fait que nous avons prit le

modèle en différence première mais pas seulement :

cela peut être du à une instabilité des coefficients, un

oubli de variable explicative ou la présence de points aberrants. C'est

cette dernière idée que nous allons exploitée. 2. Ceci peut s'expliquer par le fait que nous avons prit le

modèle en différence première mais pas seulement :

cela peut être du à une instabilité des coefficients, un

oubli de variable explicative ou la présence de points aberrants. C'est

cette dernière idée que nous allons exploitée.

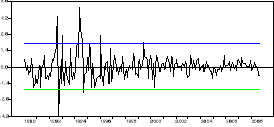

Les points aberrants :

Regardons le graphe des points aberrants,

Nous constatons que la quasi-majorité des points

aberrants se trouvent dans la première moitié des années

1990. La Suède ayant connu une crise de son modèle social

à cette époque, nous pouvons comprendre ces aberrations.

Corrigeons-les : via RATS, nous définissons les

dates des points aberrants et nous les remplaçons par un dummy

(notée du). Nous constatons onze dates observées qui

sont :

Liste des points non compris entre -1.96 et +1.96 avec les

résidus divisés par s

1992:08 -1.96000 2.57705 1.96000

1992:09 -1.96000 4.22295 1.96000

1992:10 -1.96000 -3.90151 1.96000

1993:01 -1.96000 2.55136 1.96000

1994:04 -1.96000 2.12227 1.96000

1994:06 -1.96000 5.06147 1.96000

1994:07 -1.96000 3.22933 1.96000

1994:08 -1.96000 2.25449 1.96000

1994:10 -1.96000 -2.17597 1.96000

1996:02 -1.96000 2.68366 1.96000

1999:07 -1.96000 2.12541 1.96000

Ainsi nous auront onze dummies qui seront incorporés

comme étant des variables exogènes dans le modèle.

En effectuant une régression linéaire sur le

modèle avec dummies nous pouvons voir que toutes les dummies sont

significatives et donc explicatives du modèle.

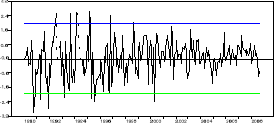

Regardons le graphe du modèle corrigé,

Nous constatons qu'il reste encore quelques points aberrants

mais ceux-ci n'étant pas significatifs nous ne les inclurons pas dans le

modèle.

D'ailleurs, en regardant les critères de comparaison

du modèle nous nous rendons compte que le modèle corrigé

des points aberrant est meilleur que l'ancien.

Centered R**2 0.695369

R Bar **2 0.673401

s du modèle corrigé 0.16064

Nous voyons que le R2et le  2 sont bien

meilleurs que précédemment et nous avons un s bien plus petit. En

somme, ce modèle corrigé est meilleur. 2 sont bien

meilleurs que précédemment et nous avons un s bien plus petit. En

somme, ce modèle corrigé est meilleur.

|