3.3. ANALYSE DE L'EQUILIBRE SUR LE MARCHE DES TITRES

PUBLICS DE L'UEMOA

Comme dans tous les marchés, le prix joue un

rôle prépondérant dans l'établissement de

l'équilibre entre l'offre et la demande. Ainsi, après avoir

analysé l'offre et la demande des titres, nous allons maintenant les

réunir et en déduire l'équilibre. Le prix des ressources

financières sur le marché des titres publics est le taux

d'intérêt. Dans le cadre de cette analyse, le taux

d'intérêt marginal sera privilégié dans la mesure

où il représente le coût marginal de l'obtention d'une

unité monétaire additionnelle sur le marché. En plus,

c'est le taux de pénalité en cas de défaut de paiement par

l'Etat émetteur.

3.3.1. Les taux d'intérêt ont-t-ils

joué son rôle ?

Le tableau ci-après compare l'évolution des

taux d'intérêt marginaux moyens pondérés par les

montants de soumissions aux appels d'offres des bons du Trésor par les

banques relatives aux maturités de 3, 6, 12 et 24 mois avec la moyenne

annuelle des taux moyens mensuel du marché monétaire (TMMM) et la

moyenne du taux de pension.

27 Cependant, il apparaît que le secteur bancaire est

de loin le principal détenteur de la dette intérieure

émise sous forme de Bons de Trésor sur le Marché des

titres publics de l'Union. Les institutions financières

régionales ont également pris part dans la souscription des Bons

de Trésor, notamment la BOAD.

28 « La constitution d'investissements étrangers

dans un Etat membre de L'UEMOA et la cession d'investissements entre

non-résidents dans cet Etat sont libres. Ces opérations font

l'objet de déclaration à des fins statistiques, à la

Direction chargée des Finances Extérieures, lorsqu'il s'agit

d'investissements directs » (Article 10, c) du Règlement

R09/CM/UEMOA du 20 décembre relatif aux relations financières

extérieures des pays membres de l'UEMOA.

32

Tableau 4. Evolution des taux d'intérêt

2001-2008

Taux d'intérêt

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Bons de Trésor à 3 mois

|

|

4,1%

|

3,69%

|

3,35%

|

4,3%

|

5,4%

|

6,4%

|

6,6%

|

Bons de Trésor à 6 mois

|

|

3,92%

|

3,6%

|

2,9%

|

3,9%

|

5,1%

|

5,7%

|

6,5%

|

Bons de Trésor à 12 mois

|

6,43%

|

|

3,32%

|

3,16%

|

4,00%

|

|

6,00%

|

|

Bons de Trésor à 24 mois

|

7,75%

|

|

|

|

|

|

6,50%

|

|

TMMM

|

4,96%

|

4,96%

|

4,96%

|

4,96%

|

4,96%

|

4,96%

|

3,97%

|

4,11%

|

Taux de pension

|

6,00%

|

6,00%

|

5,67%

|

4,00%

|

5,33%

|

4,00%

|

4,25%

|

4,55%

|

|

Source : BCEAO

L'analyse du tableau ci-dessus montre que la tendance

baissière des taux d'intérêt, amorcée depuis 2003

s'est inversée en 2005. Cette situation s'explique par le concours de

divers facteurs, notamment la hausse des taux directeurs de la Banque Centrale,

le relèvement de l'inflation et la pression de la demande des ressources

par les Etats.

En effet, la BCEAO avait relevé ses taux directeurs,

le taux de pension se fixant à 5,3% en moyenne en 2005 contre 4,0% un an

plus tôt, pour lutter contre les pressions inflationnistes qui ont

amenée l'inflation moyenne annuelle à 4,4% en 2005 contre 0,5% en

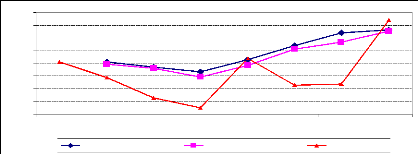

2004, conformément le graphique ci-après.

Graphique II. Evolution des taux

d'intérêt marginaux et de l'inflation

4,0%

8,0%

7,0%

6,0%

5,0%

3,0%

2,0%

0,0%

1,0%

2001 2002 2003 2004 2005 2006 2007 2008

Bons de Trésor à 3 mois Bons de Trésor

à 6 mois Taux d'inflation

Par ailleurs, le recours massif au marché des bons du

Trésor par les Etats en 2005 a contribué à la

réduction de la liquidité qui, accompagné de la hausse des

coefficients des réserves obligatoires ont entraîné le

relèvement des taux d'intérêt de ces titres au cours de

cette année.

L'analyse de l'évolution des taux

d'intérêt des bons de Trésor depuis 2005, suggère

l'existence d'un phénomène d'hystérèse dans le

comportement des investisseurs, car les hausses enregistrées à

l'issue des relèvements des taux directeurs où de la pression de

la

33

demande des ressources paraissent irréversibles. En

principe, les taux des adjudications peuvent effectivement augmenter à

l'issue d'un choc sur la demande ou l'offre des ressources ou en

réaction à une mesure de politique monétaire restrictive.

Cependant, ils doivent retourner à la normale dès que les

facteurs qui ont été à leur origine retournent à la

situation normale. Toutefois, dans le cadre de ce marché, les effets

haussiers sur les taux d'intérêts sont permanents. Ainsi, il est

important qu'il ait coordination des interventions des Etats sur le

marché, afin d'éviter l'accroissement du coût de

mobilisation des ressources dans l'avenir.

En outre, la hausse permanente des taux

d'intérêts suggère que les investisseurs, face aux

importantes sollicitations, ont jugé que le risque est

élevé. Ainsi, pour le même montant ils ont exigé

plus de rémunération pour accepter d'assumer le risque.

L'analyse des données disponibles fait ressortir que

jusqu'en 2005, les taux d'intérêt marginaux résultant des

adjudications des bons de Trésor sur les maturités de 3 et 6 mois

ont été inférieurs au taux de pension de la Banque

Centrale et aux taux moyens mensuels du marché

monétaire29 (voir le graphique III). De même, les taux

d'intérêt moyens des bons de Trésor à trois mois ont

été supérieurs à ceux de la maturité de six

mois ; les taux d'intérêt des bons de Trésor de

maturité de 12 mois se situant dans le corridor entre les deux

maturités précédentes. La maturité de deux ans,

dont le taux est plus élevé reflètant correctement la

perception du risque est la moins préférée. L'ensemble de

ces comportements soulève la question de rationalité de ce

marché est la moins préférée,.

|

|