4,00%

9,00%

8,00%

7,00%

6,00%

5,00%

3,00%

2,00%

0,00%

1,00%

Taux d'intérêt de l'obligation de Trésor

à 3 ans TMMM Taux de pension

4.3.2. Structure des échéances

En principe, les échéances de la dette doivent

être callées sur celles des dépenses que les ressources y

résultantes sont appelées à financer. Ainsi, si les

ressources mobilisées contre l'émission des obligations du

Trésor sont tenues de financer les dépenses de l'investissement,

leurs échéance doit être aussi longue que possible pour

permettre que les projets financés produisent des

bénéfices pour leur remboursement. En outre, du point de vue

d'équité interrelationnelle, une ressource qui sert à

financer des biens qui seront consommés par la génération

future peut avoir une maturité aussi longue et son remboursement

étalé sur le temps.

L'analyse des émissions réalisées depuis

1999 dans la zone UEMOA révèle que 44,7% des obligations de

Trésor ont l'échéance de 3 ans contre 26,6% à 10

ans, 23,4% à 5 ans et 2,7% pour 4 et 7 ans chacune (voir le tableau 8

ci-après). Il conviendrait de signaler que l'échéance de

10 a été introduite tout récemment en janvier 2007

représentant un signe de confiance dans la stabilité

macroéconomique et politique de la zone et les perspectives du

45

développement du marché financier. En effet,

l'allongement de la structure des échéances présente les

avantages liés, notamment à la réduction des risques du

marché et de refinancement.

Le tableau ci-après qui retrace la distribution des

émissions par pays montre également que la Côte d'Ivoire

est le pays qui a plus levé les ressources au niveau du marché

financier régional (50,3%) suivi du Sénégal (19,9%), du

Bénin (16,7%), du Burkina Faso (7,1%) et du Togo (6,0%).

Tableau 8- Distribution des émissions par

échéance

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Total

|

Benin

|

|

5.005,0

|

|

|

16.000,0

|

9.000,0

|

|

|

96.060,0

|

30.000,0

|

156.065,0

|

Burkina Faso

|

|

|

|

|

25.000,0

|

|

|

|

41.300,0

|

|

66.300,0

|

Côte d'Ivoire

|

30.200,0

|

|

|

63.978,3

|

40.403,3

|

|

86.133,0

|

84.200,0

|

51.700,0

|

105.013,0

|

461.627,6

|

Guiné-Bissau

|

|

|

|

|

|

|

|

|

|

|

0,0

|

Mali

|

|

|

|

|

|

|

|

|

|

52.420,0

|

52.420,0

|

Niger

|

|

|

|

|

|

|

|

|

|

|

0,0

|

Sénégal

|

|

|

|

|

|

|

45.000,0

|

|

115.875,0

|

25.000,0

|

185.875,0

|

Togo

|

|

|

|

|

|

|

36.300,0

|

|

20.000,0

|

|

56.300,0

|

Total

|

30.200,0

|

5.005,0

|

0,0

|

63.978,3

|

81.403,3

|

9.000,0

|

167.433,0

|

84.200,0

|

324.935,0

|

212.433,0

|

978.587,6

|

|

Source : BCEAO

De même, la Côte d'Ivoire est le pays le plus

exposé au risque du marché au regard de la concentration de ses

émissions à une échéance courte (90,5% des

obligations ont la maturité de 3 ans).

Compte tenu des différentes maturités des

obligations du Trésor, le montant global en cours à fin 2008

s'est établie a 561, 4 milliards de F CFA, dont 30,3% pour le

Sénégal, 24,5% du Bénin et 20,1% pour la Côte

d'Ivoire comme le montre le graphique ci-dessous.

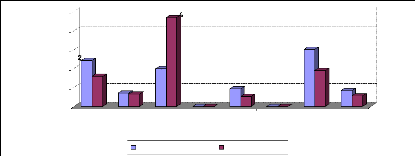

Graphique IX. Distribution de l'encours

d'obligations du Trésor en 2008 par pays

40,0%

50,0%

30,0%

20,0%

10,0%

0,0%

Benin Burkina Côte

Faso d'Ivoire

4,5%

15,9%

7,4%6,8%

En cours à fin 2008 Montant global

20,1%

47,2%

Guiné-Bissau

0,0%0,0%

9,3%

Mali Niger Sénégal Togo

5,4%

0,0%0,0%

30,3%

19,0%

8,4%

5,8%

Source : BCEAO

Analysant le marché des obligations du Trésor

de l'UEMOA CREPMF (2008) a conclu que la coordination des interventions des

Etats sur le marché est insuffisante ce que contribuer au

renchérissement du coût de la mobilisation des ressources et

à l'éviction sur le secteur privé. En outre, l'examen des

raisons d'emprunts évoqué par les Etats, au moment de lancement

des appels d'offres, fait ressortir que les ressources financières

mobilisées auprès du marché financier régional sert

à financer les besoins de fonctionnement et de trésorerie des

Etats et très peu les projets d'investissement33. Selon

CREPMF (2008), le coût d'emprunt du secteur privé est

généralement inférieur à celui des Etats. Ainsi,

«le taux moyen pondéré servi par les Etats entre 1998 et

2008 est de 6,56 % contre 6,40 % pour le secteur privé ».

Ce constat pose le problème de

crédibilité des Etats de l'Union. En principe, les taux

d'intérêt des titres souverains devraient être plus faibles

que ceux des titres privés. En effet, les rendements issus des titres

publics sont défiscalisés dans le pays d'émission alors

que ceux des titres privés sont taxés. Une autre raison qui

pourrait expliquer le fait que les taux d'intérêt des titres

publics soient plus faibles est en rapport avec la nature souveraine de ces

titres. Cependant, la garantie à 100% exigée pour les

émissions privées, en éliminant le risque de

défaut, donne un caractère presque souveraine aux titres

privé et rassure d'avantage les investisseurs.

46

33 Seul l'Etat sénégalais a

indiqué le financement de projet comme destination des fonds

résultants de l'émission des Obligations de Trésor.

|

|