|

II

DEDICACE

A l'Eternel notre Dieu, Créateur des cieux et de la

terre, qui règne éternellement ;

A mes parents, NGOMA DUMBI Rubin et KHONDE NGIMBI

Jacqueline, pour tant d'amour, sages et constructifs conseils.

Trouvez ici un signe de fierté, le fruit de vos

prières.

A mes oncles et tantes, Nelson SANA, Clémentine

PAKA, Alphonse MIANGANA, José FUTI, Jacques MANDANGI, Léonard

PHOBA, Albert NKENGI, Eugène NDAYE, Marthe NSIMBA, Marceline TEDIKA,

Annie NGUNGA, Léonie MASANGA, Ephard LUTETE, Pierrette KONDE, Mayas

DIYAVANGA pour votre soutien matériel et moral ;

A mes frères et soeurs, Mamie MENO, Bob SAMBI,

Glody NGOMA, Aristote KHONDE, Emila SANA, Nelsy SANA, Sara SANA, Judith SANA,

Nel SANA, Blanche PEMBA, pour votre assistance et affection.

Que ce travail soit pour vous un modèle d'un effort

sans cesse renouvelé ;

A mes frères et soeurs en Christ, Albert PHUATI,

Azam ILUNGA, Déo SUKAMA, Jeannine YUMA, Jolette, pour votre assistance

spirituelle et morale.

Trouvez ici l'expression de mes profondes

gratitudes ;

A mes collègues, amis et connaissances, Anicet

NGULU, Annie KUSENGUMUNA, Liliane LOLEKO, Bobo NDADE, Roger NSIMBA, Crispin

KWASSI, Françoise PHUATI, Albert LANDU, André MAVUNGU, Alphonse

NGOMA, Van KHONDE, Astrude MANDANGI, Didier DIMUKA, Tito et Jeannot NGOMA,

pour votre réconfort tant moral et matériel ;

A ma très chère épouse, MALUTA NIALU

Niclette, pour tant d'amour, de sacrifices et peine.

Votre soutien spirituel, matériel et moral ont

été un plus à la réussite de ce jour. Trouvez ici

l'expression de mes profondes gratitudes.

A tous, je dédie ce modeste travail comme pour vous

dire « MISSION ACCOMPLIE ».

Jean Paul NIALU NGOMA

III

AVANT - PROPOS

Tandis qu'il nous fallait achever notre cycle de licence,

voilà que nous étions contraints comme il est de coutume à

l'université et institut supérieur, d'élaborer un travail

scientifique qui est un aboutissement heureux de nos recherches.

Ce travail traduit l'expression des divers sacrifices et

efforts physiques et intellectuels. Notre effort y a été certes

pour beaucoup mais hélas ! Seul, de quoi pouvons nous être

capables sans l'appui des autres ?

Nous nous devons de la gratitude à tous ceux qui, d'une

manière ou d'une autre ont contribué à

l'élaboration de ce travail.

La direction de ce travail de fin de cycle a été

assurée par le Professeur Dr. Ir. Aé LUKAU NKODI qui n'a pas

hésité un seul instant à corriger sévèrement

mes erreurs et à encourager mes bons résultats.

Et également au C.T. Dieudonné BITONO MAKALANGA

qui, en dépit de ses multiples occupations, a daigné accepter de

rapporter ce travail avec une remarquable compétence. La pertinence de

ses points de vue et l'esprit critique très développé dont

il a fait montre ont permis de donner à ce travail de fin de cycle le

sens souhaité. En ce qui nous concerne, nous disons un seul mot :

MERCI.

Nos remerciements s'adressent aux autorités

académiques et au corps professoral de l'ULK, qui se sont

dévoués corps et âme d'un effort remarquable pour nous

assurer une formation plus pratique que spectaculaire.

Que l'érudit homme de science, Monsieur Romain VANGU

qui a accepté de lire ce travail y trouve l'expression de notre

gratitude, ses nombreux conseils et remarques nous ont édifiés et

ont contribué de manière appréciable à

l'amélioration de la qualité de ce travail.

Nos remerciements s'adressent également aux

responsables de l'OGEFREM, Direction Générale et Direction

Provinciale Ouest, qui ont eu l'amabilité de nous fournir de ce fait des

données nécessaires pour l'élaboration de notre travail

sans oublier Mesdames Clémentine PAKA et Cécile NGUDI, que nous

adressons nos vifs remerciements.

IV

Nos remerciements s'adressent aussi à nos amis qui ne

nous ont pas abandonnés, symbole d'une amitié sincère et

d'une bravoure remarquable en l'occurrence, Pascal KAZADI, Anselme NYIMI,

Ruffin NLANDU, J.C NKENDA, Bruno KHUTI, Lucien MFUNDA, Serge SEMELI, YABA

NZOMUISI, NDAYE MBIYAVANGA, Christophe NGUMBA, Roger NZITA, Madeleine

BAKAMBANA, Duckens MUNU, MUABI SALUMU, J.R VUDU NIANGA, vous au moins, vous

comprenez.

Enfin, grand merci à ceux qui, de près ou de

loin, ont contribué matériellement et moralement dont les noms ne

se sont pas cités ne se sentent pas oublier. Ils trouvent toujours leur

place dans notre coeur.

Jean - Paul NIALU NGOMA

V

TABLE DES MATIERES

Pages

|

Dédicace

.........................................................................................................

Avant - propos

...............................................................................................

Table des matières

.........................................................................................

Liste des tableaux

...........................................................................................

Liste des figures

..............................................................................................

Liste des abréviations

.....................................................................................

|

II

III

V

VIII

IX

X

|

|

INTRODUCTION...............................................................................................

1. Problématique et hypothèse

......................................................................

2. Choix et intérêt du sujet

............................................................................

3. Délimitation spatio - temporelle

................................................................

4. méthodes et techniques de recherches

.....................................................

5. Difficultés rencontrées

...............................................................................

6. Canevas du travail

.....................................................................................

|

1

1

2

3

3

4

5

|

|

CHAPITRE I : CONSIDERATIONS GENERALES

................................................

Section 1 : Généralités sur le

système FERI ....................................................

1.1. Contexte

................................................................................................

1.2. Intérêt de la FERI

..................................................................................

1.3. Objectifs de la FERI

...............................................................................

1.4.

Avantages..............................................................................................

1.4.1. Pour l'Etat

..............................................................................................

1.4.2. Pour l'opérateur économique

.................................................................

1.5. Intervenants

..........................................................................................

1.5.1. Expéditeurs ou fournisseurs ou transitaires

...........................................

1.5.2. Agent

.....................................................................................................

1.5.3. Agent de régularisation

..........................................................................

1.5.4. Administrateur

.......................................................................................

1.5.5. Autorités locales

.....................................................................................

1.6. Catégorisation des FERI

.........................................................................

Section 2 : Quelques notions sur les recettes dans une

entreprise .................

2.1. Définitions du chiffre d'affaires

................................................................

2.2. Concept de chiffre d'affaires

.....................................................................

2.3. Chiffre d'affaires et croissance de l'entreprise

.........................................

VI

Section 3 : Généralités sur

l'entreprise ............................................................

3.1. Définition du concept d'entreprise

..........................................................

3.2. Caractéristiques générales

.....................................................................

3.3. Evolution du rôle de l'entreprise

.............................................................

3.3.1. Evolution de l'environnement économique

..........................................

3.3.2. Evolution du contexte humain

.............................................................

3.3.3. Evolution sociale

.................................................................................

3.4. Formes juridiques et nature d'activités

...................................................

3.4.1. Formes juridiques

...............................................................................

3.4.2. Nature d'activités

................................................................................

3.5. Types d'entreprises

................................................................................

3.5.1. D'après leur production

........................................................................

3.5.2. D'après leurs utilités

............................................................................

3.5.3. D'après le secteur

................................................................................

3.5.4. D'après la taille

....................................................................................

3.5.5. D'après le régime

................................................................................

3.5.6. D'après la forme

...................................................................................

|

6

6

6

7

8

8

8

9

9

9

9

10

10

10

11

12

12

12

14

14

14

15

16

16

17

18

19

19

20

21

21

22

22

23

23

24

|

|

CHAPITRE II : PRESENTATION DE L'OFFICIE DE GESTION DU

FRET MARITIME (OGEFREM)

...................................................

Section 1 : Aperçu historique

...........................................................................

Section 2 : Missions, assise financière et

structures organique

et

fonctionnelles..............................................................................

2.1. Missions

.................................................................................................

2.2. Assise financière

....................................................................................

2.3. Structures organiques et fonctionnelles

..................................................

2.3.1. Structures organiques

............................................................................

2.3.2. Structures fonctionnelles

.......................................................................

2.3.2.1. Organigramme

...................................................................................

Section 3 : Description des activités

................................................................

3.1. La Direction financière

............................................................................

3.2. La Direction de négociation des taux de fret

...........................................

3.3. La Direction de fret maritime

..................................................................

3.4. La Direction des facilités administratives et

juridiques ............................

3.5. La Direction administrative

.......................................................................

3.6. La Direction de l'organisation et du contrôle de

gestion ..........................

3.7. La Direction de prospective et développement

........................................

3.8. La Direction d'audit

.................................................................................

3.8.1. Historique

.............................................................................................

3.8.2. Organisation structurelle

......................................................................

3.8.3. Missions

...............................................................................................

3.9. La Direction des agences et mandataires

.................................................

VII

|

25

25

27

27

29

31

31

31

32

34

34

35

36

37

38

39

41

42

42

43

43

44

|

|

CHAPITRE III : QUANTIFICATION DE L'APPORT DU

SYSTÈME

FERI DANS LES RECETTES DE L'OGEFREM

............................

Section 1 : Comportement des recettes (produits)

d'exploitation

avant l'instauration du système FERI de

2001 à 2005 ...................

1.1. Evolution des recettes

............................................................................

1.2. Structure des recettes (produits)

...........................................................

Section 2 : Comportement des recettes (produits)

d'exploitation

après l'instauration du système

FERI de 2005 à 2008 ...................

2.1. Evolution des recettes

.............................................................................

2.2. Evolution des recettes (produits)

..............................................................

2.3. Part de la FERI dans les produits d'exploitation

........................................

Section 3 : Constats et critiques

.......................................................................

3.1. Constats

...................................................................................................

3.2. Critiques

...................................................................................................

|

46

46

46

49

52

52

54

57

60

60

61

|

|

CONCLUSION

..................................................................................................

1. Synthèse de l'étude

.....................................................................................

2. Principaux résultats

.....................................................................................

3. Perspectives d'avenir

..................................................................................

4. Suggestions

.................................................................................................

5. Axes de recherches

......................................................................................

6. Epilogue

......................................................................................................

BIBLIOGRAPHIE

..............................................................................................

ANNEXE

..........................................................................................................

|

62

62

63

64

64

65

65

66

68

|

VIII

LISTE DES TABLEAUX

|

Ordre

|

Intitulés

|

Pages

|

|

01

02

03

04

05

06

|

Evolution des produits d'exploitation de l'OGEFREM

de 2001 à 2005

.......................................................................

Structure des recettes de l'OGEFREM de 2001 à 2005

..........

Evolution des produits d'exploitation de l'OGEFREM

de 2005 à 2008

.......................................................................

Structure des recettes de l'OGEFREM de 2005 à 2008

..........

Evolution de la part de la FERI dans les produits

d'exploitation de l'OGEFREM de 2006 à 2008 ........................

Evolution des recettes de la FERI de l'OGEFREM

de 2006 à 2008

.......................................................................

|

46

49

52

54

57

58

|

IX

LISTE DES FIGURES

|

Ordre

|

Désignations

|

Pages

|

|

01

02

|

Diagramme en cercle polaire de la structure des recettes de

l'OGEFREM de 2001 à 2005 (Moyenne en %) ........................

Diagramme en cercle polaire de la structure des recettes de

l'OGEFREM de 2005 à 2008 (Moyenne en %) ........................

|

51

56

|

X

LISTE DES ABREVIATIONS

|

ADG

ADT

BP

CMDC

CMZ

CNUCED

CRP

DGI

FEC

FERI

FOB

I.S.S

OFIDA

OCC

OCPT

OGEFREM

RDC

SARL

SC

SCS

SNC

SPRL

ULK

|

: Administrateur Directeur Général

: Administrateur Directeur Technique

: Boite Postale

: Compagnie Maritime du Congo

: Compagnie Maritime Zaïroise

: Conférence des Nations Unies sur le Commerce et le

Développement

: Centre de Recherche Pédagogique

: Direction Générale des Impôts

: Fédération des Employeurs du Congo.

: Fiche Electronique de Renseignement à

L'importation

: Free on Bord

: Institut Supérieur des Statistiques

: Office de Douane et Assise

: Office Congolais de Contrôle

: Office Congolais de Poste et

Télécommunication

: Office de Gestion du Fret Maritime

: République Démocratique du Congo

: Société par Action à

Responsabilité Limitée

: Société Coopérative

: Société en Commandite Simple

: Société en Nom Collectif

: Société Privé à

Responsabilité Limitée

: Université Libre de Kinshasa

|

INTRODUCTION

Elle comporte six points qui se succèdent comme

suit : problématique et hypothèse, choix et

intérêt du sujet, délimitation spatio-temporelle,

méthodes et techniques de recherche, difficultés

rencontrées et canevas du travail.

1. Problématique et hypothèses

Les entreprises évoluent dans un environnement qui non

seulement offre des opportunités mais aussi brandit des menaces. Il est

indispensable à l'entreprise de savoir lire certains signaux qui sont

comme des poteaux indicateurs sur son parcours.

Le monde, la technologie évoluent si rapidement que

l'entreprise est souvent obligée de s'adapter à des nouvelles

situations. Faut - il encore qu'elle soit en mesure de déceler,

d'identifier ce qui pourrait être pour elle un réel risque sans

qu'elle puisse céder à la tentation de n'être qu'un

timoré qui fuit tout engagement vers l'avenir.

La lutte à mener pour survivre est au rendez - vous de

tous les jours, à la croisée de tous les chemins, au milieu de

vents et tempêtes de tout genre. Abdiquer et se résigner ?

Ce ne serait pas l'attitude d'une entreprise qui se veut

compétitive dans un monde des changements.

Pour le cas de l'OGEFREM, quelle opportunité s'est

présentée devant lui pour saisir la balle au bon ? C'est

l'instauration du système de FERI en son sein pour qu'il soit en mesure

de déceler et d'identifier les informations nécessaires pour

toutes les cargaisons à destination de la RDC.

Quelle est la contribution du système FERI aux recettes

de cette entreprise ? La FERI, facilite - elle réellement la

circulation rapide des informations entre les importateurs et les

exportateurs ?

Telles sont les préoccupations de notre

étude.

De ces questions, nous soutenons que le système FERI a

permis à l'OGEFREM d'accroître d'une manière significative

ses recettes. Telle est l'hypothèse de notre travail qui pourra

être confirmée ou infirmée après investigations.

2. Choix et intérêt du sujet

Le choix de notre sujet résulte dans le fait qu'il se

propose d'une part, un modèle pour l'entreprise, et d'autre part, comme

un support afin de permettre à l'entreprise la façon dont elle

peut s'épanouir pour le maintien de sa survie et de son exploitation

vers un avenir promoteur.

Le sujet constitue pour nous un modèle pour bien cerner

l'impact du système au niveau d'une entreprise qui se veut

compétitive dans un environnement mondial de nouvelles technologies

avancées.

3. Délimitation spatio - temporelle

Nous délimitons notre étude dans le temps et

dans l'espace comme suit :

- Dans l'espace :

Pour bien mener nos recherches, nous avons choisi l'OGEFREM

siège de Kinshasa comme champs de nos investigations.

- Dans le temps :

La période des analyses de notre travail va de 2006

à 2008.

4. Méthodes et techniques de recherche

La rédaction de tout travail scientifique

nécessite une démarche évidente, c'est - à - dire

le recours aux méthodes et techniques éprouvées.

Nous aurons à recourir aux méthodes et

techniques ci- après pour atteindre notre objectif :

- Méthode historique :

Elle nous servira à saisir les faits historiques de

l'entreprise en général et du système en particulier.

- Méthode statistique :

Elle nous aidera à la collecte dans l'organisation

et l'interprétation des données relatives à l'apport du

système FERI.

- Technique documentaire :

Elle nous permettra d'assembler les outils

nécessaires à nos recherches dans les bibliothèques, les

mémoires, les rapports des responsables de l'entreprise se rapportant au

sujet traité.

- Technique d'interview :

Elle nous aidera à avoir des renseignements

auprès du personnel de l'OGEFREM et autres intervenants dans le

système FERI pour nous permettre de faire une analyse de

réalité.

05. DIFFICULTES RENCONTREES

Tout travail fait par l'homme ne manque pas d'imperfection. La

rédaction d'un travail scientifique a ses exigences et recommandations

notamment : du temps matériel, de l'argent, du savoir, de la

volonté, etc.

Nous ne pourrons pas justifier certaines insuffisances que

constaterons ceux qui auront l'occasion de lire et de nous apprécier, si

nous ne signalons pas les difficultés auxquelles nous nous sommes

confrontées au parcours de nos recherches que nous avons pu heureusement

surmonter et contourner. Parmi ces difficultés, nous nous permettons

d'énumérer :

- L'accès difficile aux données chiffrées

de l'entreprise qui sont jugées confidentielles par certains

responsables ;

- Les accès difficiles à la documentation et aux

bibliothèques bien fournies ;

- Les moyens financiers pour la saisie et la reluire de ce

travail ;

- Le manque de transport rapide pour atteindre en peu de temps

les endroits susceptibles de nous fournir les données utiles à

notre travail. Toutefois, la majorité de nos cours était couverte

à pieds.

De ce fait, nous sollicitons l'indulgence auprès de nos

lecteurs qui pourraient tenir compte de ce qui précède et peuvent

nous porter critiques et suggestions.

Enfin, malgré toutes ces contraintes, nous sommes quand

même arrivés à réaliser et à élaborer

un travail digne d'être apprécier par notre lecteur de bonne

foi.

06. CANEVAS DU TRAVAIL

Notre Travail est subdivisé en 3 grands

chapitres :

· Chapitre I. Considérations

générales qui comprend trois sections :

- La 1ère section parlera des

généralités sur le système FERI ;

- La 2ème section traitera des quelques

notions sur les recettes

dans une entreprise ; tandis que,

- La 3ème section abordera les

généralités sur l'entreprise.

· Chapitre II. Présentation de l'Office de gestion

du fret maritime qui, en son sein est constitué de trois

sections :

- La 1ère section présentera

l'aperçu historique ;

- La 2ème section sera axée sur les

missions et l'assise financière ; et,

- La 3ème section abordera les structures,

l'organisation et le fonctionnement.

· Chapitre III. Quantification de l'apport du

système FERI dans les recettes de l'OGEFREM qui regroupe

également trois sections :

- La 1ère section traitera du comportement

des recettes d'exploitation avant l'instauration du système FERI de 2001

à 2005 ;

- La 2ème section abordera le comportement

des recettes d'exploitation après l'instauration du système FERI

de 2005 à 2008 ; et,

- La 3ème section sera axée sur les

constats et critiques.

Et ce, sur base de résultats qui auraient être

obtenus dans ce chapitre, nous essayerons de porter un jugement et proposer de

suggestions à titre de conclusion.

CHAPITRE I : CONSIDERATIONS GENERALES

Pour bien mener notre étude, il sied de commencer par

les généralités sur le système, ensuite entamer sur

les notions de recettes d'une entreprise, enfin de finir aux

généralités sur l'entreprise.

SECTION 1 : GENERALITES SUR LE SYSTEME FERI

1(*)

1.1. Contexte

Le Fiche Electronique de Renseignement à l'Importation,

FERI en sigle, est une oeuvre de l'OFFICE DE GESTION DU FRET MARITIME (OGEFREM)

mise sur pied par nécessité de se conformer aux exigences des

mesures obligatoires prises dans le cadre de l'application du code ISPS sur les

cargaisons dont la destination est la République Démocratique du

Congo.

A ce sujet, l'Instruction n°ADG/ADT/001/04/2006 modifiant

et complétant l'Instruction n° ADG/ADT/001/08/2003 du 25 juillet

2003 stipule en son article premier : « En lieu et place de

l'Attestation de Réservation de Cale, il est institué, dans le

cadre de la gestion du fret maritime et de l'application des taux de fret

négociés, Une Fiche Electronique de Renseignement à

l'Importation (FERI) que les chargeurs ou leurs mandataires sont solidairement

tenus d'établir et de faire valider par l'Office de Gestion du fret

Maritime ou ses mandataires dans les ports de chargement ».

Et l'article 3 d'enchaîner : « les

chargeurs et/ou leurs mandataires qui ne se conforment pas aux dispositions de

la présente instruction seront dans l'obligation de souscrire une FERI

de régularisation fixée à 250,00 $ US (Deux cent cinquante

dollars américains) ».

C'est donc dans ce cadre qu'en date du 28 avril 2005, l'O.C.C.

et l'OGEFREM ont signé un contrat de mandat spécial au terme

duquel le second confie au premier le pouvoir d'agir en ses lieux et place

pour :

- Vérifier au port de déchargement ou au bureau

frontière l'existence de la FERI de départ pour chaque cargaison

et en authentifier les renseignements ;

- Etablir la FERI de régularisation en cas d'absence de

la FERI de départ

ou l'annulation de celle - ci pour

information incorrecte ou

incomplète ;

- Mettre en oeuvre un mécanisme de suivi du fret sur le

territoire

national.

Le 09 Octobre 2006, il a été

procédé au lancement du contrôle effectif de la FERI

à MATADI et à BOMA, en vue d'en rendre obligatoires et officiels

la souscription et le contrôle.

1.2. Intérêt de la FERI

La FERI constitue une banque des données

supplémentaires qui nous renseigne sur :

- La nature de la cargaison, le poids, le volume et la

dénomination

d'après le système

harmonisé ;

- Les ports de chargement et de déchargement ;

- Le destination finale de la marchandise;

- L'acheteur, le fournisseur et le transitaire au port de

chargement de la

marchandise ;

- Le monnaie, les valeurs FRET et FOB de la transaction,

l'incoterm de

vente, les modalités de paiement du fret ;

- Les références des documents de

transport ;

- Le navire transporteur, son armateur, les dates

estimées de départ et

d'arrivée ;

- Les numéros des containers ou châssis des

véhicules, etc.

1.3. Objectifs de la FERI :

- Assurer la traçabilité et le suivi du fret

maritime ;

- Rendre disponible en temps réels des informations sur

le transport

maritime commercial ;

- Fournir les informations plus fiables ;

- Mettre en place des procédures administratives et

douanières plus

efficaces.

1.4. Avantages

1.4.1. Pour l'Etat :

- Endiguer la fraude ;

- Maximiser les recettes ;

- Identifier les opérateurs et intervenants dans le

commerce;

- Instrument de santé publique ;

- Source d'information de l'Observatoire Nationale des

Transports ;

- Meilleure application du code ISPS sur la marchandise car

elle permet

la sécurité sur la chaîne logistique de

la marchandise.

1.4.2. Pour l'opérateur

économique :

- Relever le déficit d'information indispensable

à la prise en charge de la

marchandise ;

- Banque des données et réseau mondial des

partenaires pour une

meilleure visibilité dans la recherche des

marchés ;

- Suivi on line de la marchandise et maîtrise des

coûts globaux et

caractéristiques des marchandises.

1.5. Intervenants

1.5.1. Expéditeur ou fournisseur ou

transitaire :

Agréé préalablement par un agent OGEFREM

avec code d'accès, il souscrit des FERI.

1.5.2. Agent :

Nommé par l'OGEFREM à travers son mandataire

BIMV au départ et présentement FRABEMAR qui couvre une zone

donnée.

1.5.3. Agent de régularisation :

Agent de l'O.C.C., contrôle les FERI aux ports de

déchargement, fait établir les FERI de régularisation

1.5.4. Administrateur :

- Gère l'application (base des

données) ;

- Réglemente l'accès à

l'application ;

- Met à jour l'application et le site ;

- Nomme les agents ;

- Assure le bon fonctionnement du système ;

- Assistance technique aux utilisateurs et autorités

locales ;

- Support en ligne ;

- Formations ;

- Statistiques.

1.5.5. Autorités locales :

- Suivi permanent ;

- Assure l'étanchéité du

système au niveau du port de

déchargement ;

- Exploitation des données ;

- Accroître l'efficacité du

processus d'organisation et de

contrôle du

trafic ;

- Se prémunir contre les diverses

menaces (criminelles ou

terroristes, pour la

santé et la sécurité des

consommateurs, pour la santé publique).

1.6. Catégorisation des FERI

- FERI en élaboration

- FERI en attente d'être approuvée

- FERI approuvée (acceptée)

- FERI refusée (rejetée)

- FERI en suspens

SECTION 2 : QUELQUES NOTIONS SUR LES RECETTES DANS

UNE ENTREPRISE : CHIFFRE

D'AFFAIRES

2.1. Définitions du chiffre d'affaires

Parmi les définitions du chiffre d'affaires que l'on

propose dans des ouvrages, nous avons retenus trois :

· Le chiffre d'affaires correspond à la partie

vendue de la production et aux ventes des marchandises2(*).

· « Les ventes des marchandises et le

production vendue constituent l'activité principale de l'entreprise,

autrement dit son chiffre d'affaires »3(*).

· Le chiffre d'affaires est égal à la

quantité de produits vendus multipliée par leur prix. Il donne

une mesure (en volume) de l'activité de l'entreprise. Il figure au

compte de résultat dans la partie crédit4(*).

2.2. Concept de chiffre d'affaires critiques

Le concept du chiffre d'affaires critiques est une approche

différente de nos précédentes définitions.

Le chiffre d'affaires critiques est aussi

désigné par un point mort ou seuil de rentabilité.

« Le seuil de rentabilité ou break-even en

anglais est généralement défini comme le chiffre

d'affaires minimum à partir duquel un produit (ou une activité

d'une entreprise), à coût donné, cesse de prendre de

l'argent et devient rentable »5(*).

« Le point mort correspond au niveau ou au volume

d'activité pour lequel l'entreprise ne réalise ni gain ni perte,

mais couvre strictement ses coûts par son chiffre

d'affaires »6(*).

Dans une entreprise qui commercialise plusieurs produits, il

existe bien attendu autant de seuils de rentabilité que des prix de

vente possibles. L'art de la fixation des prix consiste à

déterminer le meilleur, ou le moins mauvais, pour la rentabilité

de l'entreprise.

Le seuil de rentabilité est obtenu quand la marge entre

le chiffre d'affaires relatif au produit et les coûts variables qui lui

incombent deviennent supérieurs à la somme des coûts

fixes7(*).

2.3. Chiffre d'affaires et croissance de l'entreprise

Du point de vue microéconomique, quand on parle de

recettes, il s'agit du chiffre d'affaires réalisé par une

entité économique donnée, notamment l'entreprise. Dans ce

cas, les recettes sont obtenues en multipliant les quantités vendues par

le prix de vente.

Du point de macroéconomique, quand on parle de

recettes, on fait allusion aux ressources financières

réalisées par l'Etat pour couvrir les dépenses publiques.

C'est ainsi que, le concept est abondamment utilisé en Finances

Publiques8(*).

SECTION 3 : GENERALITES SUR L'ENTREPRISE

3.1. Définition

Il existe de nombreuses définitions de l'entreprise.

Les économistes, les juristes, les psychologues, les sociologues et les

autres spécialistes définissent l'entreprise selon les champs

d'investigation dans lesquels ils évoluent.

Nous allons tenter d'en donner une qui soit assez large.

« L'entreprise constitue un système qui,

à l'aide de moyens physiques et humains, produit des biens ou des

services destinés à la vente, elle est organisée par un

centre de décision disposant d'une certaine

autonomie »9(*).

3.2. Caractéristiques générales

L'entreprise est :

- Une coalition avec un but commun, produire et vendre des

biens et

services ;

- Un centre de décision distincte des individus qui la

composent ;

- Une somme de moyens d'actions humains, industriels et

financiers.

Chacun de ses caractéristiques principales donne

l'entreprise sa spécificité et son identité.

La maîtrise de sa complexité, de sa structure et

de son fonctionnement lui assure son efficacité dans la

compétition économique et financière.

· La coalition résulte d'une adhésion plus

au moins forte au but poursuivi. Cette adhésion a une nature

différente selon que l'individu est un associé - entrepreneur ou

un salarié lié par un contrat de travail. L'équilibre va

donc dépendre à la fois de toutes les parties à la

coalition et de leurs relations entre elles. Les traditionnels conflits

capital/travail ne sont pas autre chose que les phases aiguës des

négociations entre les différentes parties à la coalition.

· Le centre de décision fait l'entreprise un agent

économique qui intervient au même titre que tous les autres

acteurs de la vie économique et sociale. L'entreprise choisit,

décide, intervient et exerce une influence sur son environnement et

notamment sur les marchés des biens et services. Elle a une

stratégie, un pouvoir sur l'extérieur, car elle a une

personnalité juridique.

· La somme des moyens dont la disposition est

indispensable à l'exercice de son activité, fait l'entreprise

contemporaine le lieu d'accumulation du capital sous toutes ses

formes :

- Capital économique constitué par l'outil

industriel et commercial ;

- Capital intellectuel constitué par la somme des

connaissances,

des savoir - faire et d'expérience ;

- Ressources financières nécessaires aux

échanges et aux

transactions10(*).

3.3. Evolution de rôle de l'entreprise

3.3.1. Evolution de l'environnement

économique

Pendant longtemps l'équilibre a été

dominé par la pénurie de biens et services disponibles pour

satisfaire les besoins des consommateurs. L'économie est alors

dominée par le producteur, par l'offre de biens. Cette situation a

assuré la prééminence de la fonction technique et des

ingénieurs, puis elle s'est progressivement inversée, sous

l'effet d'une dynamique de croissance soutenue par de nombreux facteurs :

diffusion de la technologie, croissance de la démographie, diffusion de

la richesse, internationalisation .... L'économie est aujourd'hui

dominée par la demande de biens. Il ne suffit plus à l'entreprise

de produire et d'imposer ses choix, mais de répondre aux exigences de la

demande. D'une vocation technicienne, l'entreprise a progressivement dû

s'adapter à une vocation marchande.

L'ouverture actuelle de l'économie mondiale a pour

effet d'accentuer la pression de la concurrence. Alors que l'entreprise s'est

longtemps développée dans un contexte national plus au moins

protéger. Elle est aujourd'hui exposée à la fois à

une concurrence accrue et à une augmentation des turbulences politiques

et économiques ; les changements sont plus rapides et les

incertitudes, plus grandes.

La capacité d'adaptation est donc devenue une

caractéristique essentielle.

3.3.2. Evolution du contexte humain

Ce contexte a suivi sinon précédé

l'évolution économique.

· Le taylorisme correspond à une économie

technicienne dominée par la « maîtrise de la

matière ». Son activité est

rémunérée en fonction du rendement (du moins

apparent) ; sa motivation est le gain.

· Le management moderne correspond au passage de la

contrainte physique à la maîtrise d'un savoir - faire puis

l'adhésion à un système d'objectifs. Le travailleur est

devenu un salarié, puis un collaborateur, motivé par le partage

d'un gain, par sa participation à un projet d'entreprise.

Cette évolution met en cause la notion de

productivité du travail telle qu'elle a été définie

au début du siècle (et encore souvent utilisée) et devrait

à priori estomper l'opposition capital/travail. Les turbulences de

l'économie contemporaine sont en train de bousculer ce nouveau

système de valeurs et cette nouvelle organisation économique

fondée sur une dynamique de croissance.

Dans la mesure où l'entreprise doit s'adapter, quelles

sont ses principales variables d'ajustement : l'emploi, le revenu, le

capital, ... ?

3.3.3. Evolution sociale

Au changement des relations de production et des relations de

travail correspond également une modification de l'équilibre

social. Alors que le droit de travail a eu d'abord pour objet de

régenter un marché d'une nature très particulière,

d'éviter les abus, l'Etat a progressivement élargi ses

interventions à la protection sociale, à la protection de

l'emploi, à la solidarité.

Alors que l'entreprise est apparue comme le lieu des contrats

passés avec les différents acteurs économiques, le contrat

de travail s'est progressivement écarté du salariat classique

recevant une rémunération indépendante des

résultats de l'activité de l'entreprise, pour devenir un contrat

d'adhésion avec une participation au partage des gains.

Cette mutation n'est pas générale ; elle ne

s'est pas totalement affirmée alors qu'elle est déjà

remise en cause par la crise à la fois conjoncturelle et structurelle

qui affecte aujourd'hui les économies anciennement

développées. L'économie de partage n'a pas encore

remplacé l'échange contractuel11(*).

3.4. Formes juridiques et nature d'activités

3.4.1. Formes juridiques

On remarque que les entreprises s'organisent sur la base de

structures juridiques particulièrement diversifiées. Il convient

de distinguer les entreprises du secteur privé12(*).

· Les entreprises du secteur public.

Elles comprennent les administrations et les

établissements publics.

· Les entreprises du secteur privé.

Elles comprennent les entreprises individuelles et le

groupement de personne (sociétés commerciales, associations et

autres entités sans but lucratif, ...).

En outre, les sociétés commerciales peuvent

être classées à leurs tours en sociétés de

personnes, sociétés de capitaux et aux sociétés

mixtes.

3.4.2. Nature d'activités

Lors qu'on procède au classement des entreprises en

fonction de l'activité, il est courant de distinguer les trois secteurs

suivants :

· Secteur primaire.

Dans ce secteur se retrouvent les entreprises qui exploitent

un élément de nature : par exemple les entreprises

agricoles.

· Secteur secondaire.

Cet ensemble est formé des entreprises de

transformation, des entreprises industrielles.

· Secteur tertiaire.

Ce secteur regroupe les entreprises commerciales de

distribution de biens ou de services13(*).

3.5. Types d'entreprises 14(*)

Les entreprises peuvent être classées

d'après plusieurs critères de la manière

suivante :

3.5.1. D'après leur production :

· Les entreprises de production des

biens :

- Les entreprises agricoles ;

- Les entreprises extractives ;

- Les entreprises de transformation ;

- Les entreprises de construction.

· Les entreprises de production des

services :

- Les entreprises commerciales ;

- Les entreprises de transport;

- Les entreprises de crédit.

3.5.2. D'après leurs utilités :

· Utilités élémentaires : les

entreprises agricoles et extractives ;

· Utilité de forme : les entreprises

industrielles ;

· Utilité de lieu : les entreprises de

transport, les entreprises de

distribution (les

entreprises purement

commerciales) ;

· Utilité de moment : les entreprises de

crédit, spectacles, hôtels,

restaurants.

3.5.3. D'après le secteur :

· Les entreprises primaires : qui exploitent un

élément naturel (agricole, pêche, extraction

hydrocarbure, carrières, mines, barrages, exploitation

forestière, etc.). Ces entreprises livrent des biens à la

consommation sans pour cela s'appuyer sur des matières

premières ;

· Les entreprises secondaires : celles qui, au

départ des matières premières et grâce à un

processus de transformation, livrent un produit fini à la

clientèle. Le terme `'industrie'' s'applique plus

particulièrement à ce secteur ;

· Les entreprises tertiaires : celles qui sont

purement administratives ou qui produisent des services (administration

publique, banque, cabinets médicaux, cabinets d'avocats, etc.).

Ces entreprises mettent à la disposition des

consommateurs soit un produit à son stade final sans le transformer

elles-mêmes, soit un service.

3.5.4. D'après la taille :

· Petites et moyennes entreprises : qui sont des

entreprises des personnes dont le chiffre d'affaires est évalué

à 22.000,00 $ US et utilisant un personnel d'environ 500

personnes ;

· Grandes entreprises : entreprises des capitaux

comme des personnes utilisant en principe en personnel dépassant 500

agents et le chiffre d'affaires aussi est au moins 22.000,00 $ US. Elles

doivent faire preuve de longévité et concourir au bien être

social. Elles peuvent être des entreprises industrielles, de

distributions, extractives, ... et autres ;

· Entreprises multinationales : celles oeuvrant dans

plusieurs pays dont les succursales jouissent d'une autonomie

financière.

3.5.5. D'après le régime :

· Les entreprises privées : celles dont les

associées sont des personnes privées ou des

particuliers ;

· Les entreprises mixtes : celles appartenant en

partie à l'Etat ;

· Les entreprises publiques : celles qui

appartiennent à 100 % à l'Etat congolais (tous les offices

nationaux : OCC, OFIDA, ...).

3.5.6. D'après la forme :

· Les entreprises individuelles ou familiales : sont

des entreprises qui appartiennent à une seule personne et est le seul

gestionnaire ;

· Les sociétaires : constituées par

l'effort de deux ou plusieurs personnes en vue de se partager les

bénéfices.

L'Eta congolais prévoit 5 types de

sociétés, à savoir : la S.N.C, la S.C.S, la SPRL, la

SARL et la S.C.

CHAPITRE II : PRESENTATION DE L'OFFICE DE GESTION

DU

FRET MARITIME (OGEFREM)

Cette présentation est axée sur l'aperçu

historique dans la première section, sur les missions et assise

financière dans la deuxième section et enfin, sur les structures,

organisation et fonctionnement dans la troisième section.

SECTION 1 : APERÇU HISTORIQUE

Créé par Ordonnance Présidentielle

n°80-256 du 12 novembre 1980, l'OGEFREM est devenu opérationnel

depuis Janvier 1983, à la suite de la mise en place de son Conseil

d'Administration par l'Ordonnance n° 32-191 du 4 décembre 1982.

Des textes réglementaires pris en conformité et

dans l'esprit des résolutions émanant des organismes

internationaux ou africains, traitant du secteur maritime dont CNUCED, la

Conférence Ministérielle des Etats d'Afrique de l'Ouest et du

centre sur le Transport maritime, explicitent les compétences et les

moyens dont l'Office est nanti pour l'accomplissement des ses missions.

Les arrêtés départementaux n°001/83,

409/002/83 et 003/83 du 17 janvier 1983 fixant respectivement les

modalités de gestion du fret maritime et de contrôle de

l'application des taux de fret négociés, les conditions

d'abonnement à l'OGEFREM et le taux de la commission sur le chargement

du fret maritime au profit de l'Office de Gestion du Fret Maritime et

organisent les modalités de sa perception15(*) et le pouvoir, pour

l'Office, de requérir les indications nécessaires concernant la

marchandise, le chargeur, le navire transporteur, les pays et les ports

concernés, les dates d'arrivée et de départ du navire, les

manifestes d'import et d'export ; afin, le cautionnement dû à

l'Office par les armements participent au trafic maritime avec la

République Démocratique du Congo.

Bref, instrument de gestion du fret national, l'OGEFREM se

voit équipé pour assurer le rôle qui est le sien, à

savoir, rentabiliser l'armement national qu'est le Compagnie Maritime du Congo

(Ex CMZ), assurer la défense des chargeurs et définir pour

l'Etat, une politique rationnelle d'exploitation des ports nationaux et du

secteur maritime.

A ce sujet, il est important de souligner que « dans

le cadre du nouvel ordre Maritime International, le Conseil Exécutif a

déposé, en date du 25 juillet 1977, auprès du

Secrétariat Général de l'Organisation des Nations Unies,

l'instrument d'adhésion de la République Démocratique du

Congo (Ex Zaïre) à la Convention relative à un code de

conduite des Conférences Maritimes, conclue à Genève le 06

avril 1974 ».16(*)

En outre, « pour donner plein effet à cette

convention, les Etats de l'Afrique de l'Ouest et du Centre instituèrent

en 1975, une conférence ministérielle sur les Transports

Maritimes et adoptèrent à cette occasion une charte des

Transports Maritimes, dite « Charte d'Abidjan », en

insistant notamment, sur la création de chaque Etat membre des conseils

de chargeurs ou des systèmes équivalents dans les pays qui en

sont dépourvus ».17(*)

Il sied de signaler que « l'Office a son

siège à Kinshasa/GOMBE, au 7ème étage de

l'Immeuble BOTOUR sur l'avenue IPENGE. Il peut dans la mesure de ses moyens

financiers et moyennant l'autorisation de l'autorité de Tutelle

compétente, créer des succursales, agences ou bureaux de

représentation dans les ports maritimes en RDC (Ex Zaïre) ou

à l'étranger ».18(*)

SECTION 2 : MISSIONS ET ASSISE FINANCIERE

2.1. Missions19(*)

Il s'agit dans un premier temps de promouvoir, par des

mécanismes appropriés ou par des actions spécifiques, la

productivité nationale dans le secteur du transport maritime en ayant

constamment en vue de rentabilité de toute opération depuis le

producteur jusqu'au

consommateur. Pour y parvenir, il a été reconnu

à l'Office les compétences suivantes :

- D'engager des consultations et des négociations avec

les armateurs, les

armements, les conférences maritimes ou les

autorités portuaires en

vue notamment de la détermination

du taux de fret ;

- De faire appliquer et contrôler l'application

effective des taux de fret

intéressant toutes les

catégories de marchandises à l'entrée et à la

sortie des ports congolais (zaïrois), et établir la balance

annuelle de

fret ;

- De concevoir une stratégie propre à promouvoir

les activités de flotte

nationale d'Etat notamment par

l'Ordonnance de cargaison, la

rationalisation du tarif et l'optimisation

de la desserte des lignes

maritimes ;

- D'entretenir les liaisons régulières avec les

Conseils de Chargeurs, et de

rechercher avec eux les voies et moyens

d'améliorer la desserte

maritime régionale en

l'occurrence ;

- De rechercher en liaison avec les services et organismes

concernés les

voies et moyens en vue de l'harmonisation et de la

simplification des

formalités administratives et juridiques

inhérentes au secteur du

transport maritime.

Dans un deuxième temps, sous réserve des

dispositions de l'article 5 de la loi cadre, l'Office a seule compétence

pour gérer et répartir sur le territoire national l'ensemble de

la charge qui constitue le fret national à `importation et à

l'exportation.

Il lui est également reconnu la compétence de

promouvoir, par des études et avis, le développement des

infrastructures portuaires ainsi que l'amélioration de leur

exploitation, fournissant également les supports techniques aux

autorités chargées de l'élaboration.

Dans un troisième temps, l'Office a pour mission de

défendre l'ensemble des chargeurs du Zaïre (Congo) et de tous les

autres opérateurs concernés par le transport maritime, de les

représenter auprès des conférences maritimes ou d'autres

instances internes ou internationales. Il en est le prote - parole.

2.2. Assise financière20(*)

En ce qui concerne les ressources de l'Office, l'article 13 du

statut de l'OGEFREM précise que ses ressources seraient

constituées de :

a) Une subvention étatique d'équipement,

d'exploitation ou d'équilibre, selon les circonstances du moment et

conformément aux dispositions régissant la

matière ;

b) Une contribution due pour l'abonnement annuel par chaque

importateur et/ou exportateur professionnel, personne physique ou morale,

régulière et enregistrée auprès de l'Office et

exerçant des activités en République Démocratique

du Congo, personnellement ou par intermédiaire des transitaires ou

commissaires de transport ; un arrêté du Commissaire d'Etat

(Ministre) ayant le transport maritime dans ses

attributions réglemente les conditions d'enregistrement

auprès de l'Office et en détermine le montant. L'acquittement de

ce montant donne droit à une carte d'abonnement ;

c) Une commission à percevoir auprès des

bénéficiaires des services de l'Office pour chacune de ses

interventions dans les opérations de chargement de fret.

L'assiette, le taux et les modalités de perception sont

déterminés par voie d'arrêté

interdépartemental (interministériel) puis par les Commissaires

d'Etat (Ministres) ayant dans leurs attributions respectives le transport

maritime, les finances ainsi que l'économie ;

d) Le produit des amendes autres que pénalités,

fiscales et douanières, instituées par les textes

régissant le secteur de transport maritime ;

e) Tous les autres revenus divers résultant notamment

de la rétribution des prestations fournies à des tiers ;

f) Les dons, legs et libéralités de toutes

natures qui pourraient être consentis à l'Office, dûment

autorisés par l'Autorité de Tutelle compétente.

SECTION 3 : STRUCTURES, ORGANISATION ET

FONCTIONNEMENT

3.1. Structures 21(*)

Sur le plan structural, l'Office est régi par les

prescrits de `article 5 de la loi 78-002 du 6 janvier 1978 portant dispositions

générales applicables aux entreprises publiques et est

doté entant que tel des organes suivants :

- Le Conseil d'Administration ;

- Le Comité de gestion ; et,

- Le Collègue des Commissaires aux comptes.

En raison de la particularité de sa mission, en plus

des organes ci - dessus, l'Office dispose :

- D'un Comité national de négociation des taux

de fret ;

- D'un Comité national des frets maritimes ;

et ;

- D'un Comité national des facilités

administratives et juridiques.

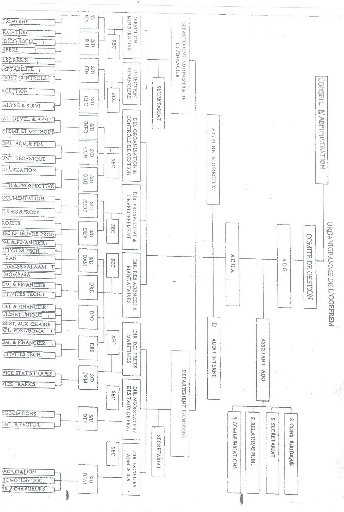

3.1.1. Organigramme

3.2. Organisation et fonctionnement

L'organisation et le fonctionnement de l'Office sont

régis par le législateur en vigueur sur les entreprises publiques

notamment la loi n° 78-002 du 6 janvier 1978.22(*)

3.2.1. Principes généraux

A la différence du Conseil d'Administration devant

compter sept administrateurs désignés conformément aux

dispositions de la loi - cadre et fonctionnent selon les modalités

définies par celle - ci, l'action des comités nationaux est

limitée strictement aux missions s'inscrivant dans les limites de

l'objet social de l'Office. Un arrêté du Commissaire d'Etat

(Ministre) ayant le transport maritime dans ses attributions devrait

sanctionner le règlement interne de fonctionnement des comités

nationaux.

La composition des comités nationaux est fixée

par le statut de l'OGEFREM et comporte au niveau national des

délégués des départements, services, organismes ou

secteurs d'activités comportant notamment : présidence de la

république, tutelles, ministère du commerce extérieur,

OFIDA, FEC, Syndicat, ...23(*)

Chaque comité a une mission spécifique,

ainsi :

1) Le comité national de négociation des taux de

fret est chargé principalement de préparer les

négociations avec les armateurs, les armements, les conférences

maritimes et, éventuellement, avec les conseils des chargeurs ou

organismes étrangers similaires ;

2) Le comité national des frets maritimes est

chargé principalement de procéder à la répartition

de l'ensemble du fret maritime national à l'importation et à

l'exportation, et de veiller à l'application stricte de toutes les

mesures visant à garantir le plein emploi de la Flotte Nationale d'Etat,

tout en concourant à l'effort de rationalisation de la desserte maritime

qu'entreprendraient les pouvoirs publics ;

3) Le Comité national des facilités

administratives et juridiques veille dans un but d'efficacité, à

la simplification et à l'harmonisation des procédures

administratives et autres qui sont inhérentes à l'activité

du transport maritime.24(*)

En outre, les Comités nationaux se composent, en nombre

égal, des membres effectifs et des membres suppléants.25(*)

L'Office comprend autre la Direction Générale

les directions suivantes :

- Direction administrative ;

- Direction financière ;

- Direction des frets maritimes;

- Direction des facilités juridiques et

administratives ;

- Direction des taux de frets ;

- Direction de contrôle de gestion ;

- Direction de prospection et

développement ;

- Direction des agences et mandataires.

Ces directions sont regroupées en deux

Départements :

- Département Administratif et Finance ;

- Département Technique.

3.2.2. Organes de tutelle

L'Office de gestion de fret maritime, crée par

l'ordonnance n° 80/256 du 12 novembre 1980, est un organisme de droit

public à caractère commercial et technique.

L'Office a été placé concomitamment sous

tutelle du Département des transports et Communications (Aujourd'hui

Ministère des Transports et Voies de Communications), dite tutelle

« technique » et du Département de Portefeuille

(Aujourd'hui Ministère du Portefeuille), dite tutelle

« administratives et financières ».26(*)

La tutelle du Ministère des Transports et Voies de

Communications porte, aux termes de l'article 42 de l'ordonnance

précitée, aux actes ci - après :

- La conclusion des marchés de travaux ou de

fournitures ;

- L'organisation des services, le cadre organique, le statut

du personnel,

le barème des rémunérations ainsi que

les modifications à y intervenir ;

- L'établissement d'agences et bureaux à

l'intérieur et à l'extérieur du

Zaïre

(RDC).

S'agissant de la tutelle administrative et financière

exercée par le Ministère du Portefeuille, elle porte

essentiellement sur les actes suivants :

- Les acquisitions et aliénations

immobilières ;

- Les emprunts et prêts ;

- Les prises et cessions de participation

financière ;

- Le plan comptable particulier ;

- Le budget ou états de provision de recettes et de

dépenses ;

- Les comptes de fin d'exercice ;

- le bilan.27(*)

Aux termes de la présente ordonnance en son article 42,

la tutelle s'entend de l'ensemble des moyens de contrôle dont disposent

les organes tutélaires sur l'Office. Les contrôles sont, selon le

cas préventif, concomitant ou à postériori. Ils peuvent

être d'ordre administratif, judiciaire, technique ou économique,

financier.

Ils s'exercent sur les personnes comme sur les actes et

à tous les niveaux : Conseil d'Administration, Comité de

gestion, Directions, organes d'exécution et à tous les

stades : délibérations, décisions et contrats. Ils

peuvent porter sur la légalité et sur l'opportunité des

actes de l'Office.28(*)

3.2.3. Organisation financière29(*)

L'exercice financier de l'Office commence le 1er

janvier et finit le 31 décembre de la même année.

Le Conseil d'Administration établit chaque année

un état des prévisions et des recettes pour l'exercice à

venir.

Le budget de l'Office est divisé en budget

d'exploitation et en budget d'investissement comme suit :

1) Le budget d'exploitation qui comprend :

a) En recettes : les ressources d'exploitation et

les ressources diverses et accidentelles.

b) En dépenses : les charges

d'exploitation, les charges du personnel (y compris les dépenses de

formation professionnelle et toutes autres dépenses faites dans

l'intérêt du personnel), les charges fiscales et toutes autres

charges financières.

2) Le budget d'investissement qui comprend :

a) En dépenses : les frais d'acquisition,

de renouvellement ou de développement des immobilisations

affectées aux activités professionnelles, les frais

d'acquisitions des immobilisations de toute nature non destinés à

être affectés à ces activités (participations

financières, immeubles d'habitation, etc.

b) En recettes : les recettes prévues pour

faire face à ces dépenses, notamment les apports nouveaux de

l'Etat, les subventions d'équipement de l'Etat, l'excédent des

recettes d'exploitation sur les dépenses de même nature et les

revenus divers, les prélèvements sur les avoirs placés,

les cessions des biens, etc.

Le budget de l'Office est soumis à l'approbation de

l'Autorité de Tutelle précitée ci - après, au plus

tard le 1er Octobre de l'année qui précède

celle à laquelle il se rapporte. Il est considéré comme

approuvé lorsqu'aucune décision n'est intervenue à son

égard avant le début de l'exercice.

Les inscriptions concernant les opérations de budget

d'exploitation sont faites à titre indicatif. Pour obtenir les

inscriptions concernant les opérations de budget d'investissement,

l'Office doit soumettre un état de prévisions ad hoc à

l'approbation de l'Autorité de Tutelle. Cette approbation est

réputée acquise lorsqu'aucune décision n'est intervenue

dans le délai d'un mois à compter du dépôt.

La comptabilité de l'Office est organisée et

tenue de manière à permettre :

1) de connaître et contrôler les opérations

des charges et pertes, des

produits et profits ;

2) de connaître la situation patrimoniale de

l'Office ;

3) de déterminer les résultats analytiques.

A la fin de chaque exercice, le Conseil d'Administration fait

établir après inventaire :

1) Un état d'exécution de budget, lequel

présente, dans les colonnes successives, les prévisions des

recettes et dépenses, les réalisations des recettes et des

dépenses, les différences entre les prévisions et les

réalisations ;

2) Un tableau de formation de résultat et un bilan.

Le Conseil d'Administration établit un rapport dans

lequel il fournit tous les éléments d'information sur

l'activité de l'office au cours de l'exercice écoulé. Ce

rapport doit indiquer le mode d'évaluation des différentes postes

d e l'actif du bilan et, le cas échéant, les motifs pour lesquels

les méthodes d'évaluation précédemment

adoptées ont été modifiées ; il doit, en

outre, contenir les propositions du Conseil concernant l'affectation du

résultat.

L'inventaire, le bilan, le tableau de formation de

résultat et le rapport du Conseil d'Administration sont mis à la

disposition des Commissaires aux comptes, au plus tard, le 15 avril de la

même année qui suit celle à laquelle ils se rapportent. Les

mêmes documents sont transmis, accompagnés du rapport des

Commissaires aux comptes, à l'Autorité de Tutelle et à la

Présidence de la République, au plus tard le 30 avril de la

même année.

L'Autorité de Tutelle donne ses appréciations

sur le bilan et le tableau de formation du résultat et réglemente

le prélèvement et le solde sur le bénéfice net de

l'exercice.

3.2.4. Organisation des marchés de travaux et de

fournitures30(*)

Sous réserve de la législation sur les

marchés publics, les marchés de travaux et de fournitures sont

passés soit sur l'appel d'offres, soit de gré à

gré.

L'appel d'offres est général ou restreint, aux

choix de l'Office comme suit :

L'appel d'offres général comporte la publication

d'un appel à la concurrence dans un ou plusieurs journaux paraissant

dans la république ;

L'appel d'offres restreint comporte un appel à la

concurrence limitée aux seuls entrepreneurs ou fournisseurs que l'Office

décide de consulter.

Dans les deux cas, l'Office choisit librement l'offre qu'il

juge la plus intéressante, en tenant compte du prix des prestations, de

leurs coûts d'utilisation, de leur valeur technique ; de la

sécurité des approvisionnements, des garanties professionnelles

et financières présentées par chacun des candidats, du

délai d'exécution, de toutes autres considérations qui

auraient été prévues dans le cahier des charges ou dans la

demande d'offres, ainsi que de toutes suggestions faites dans l'Office.

L'Office peut traiter de gré à gré pour

les travaux et les fournitures courantes et d'une manière

générale, dans tous les cas où l'Etat est autorisé

à traiter de gré à gré pour la conclusion de ses

propres marchés. Le marché de gré à gré se

constate soit par l'engagement souscrit sur base d'une demande de prix,

éventuellement modifié après discussion entre les parties,

soit par la correspondance suivant les usages du commerce, soit par simple

facture acceptée.

CHAPITRE III : QUANTIFICATION DE L'APPORT DU

SYSTEME

FERI DANS LES RECETTES DE L'OFFICE DE

GESTION DU FRET MARITIME (OGEFREM)

Dans ce chapitre qui traite de la quantification de l'apport

du système FERI dans les recettes de l'OGEFREM, nous aborderons

successivement la présentation du matériel d'analyse dans la

première section sur le comportement des recettes d'exploitation avant

l'instauration du système FERI de 2001 à 2005, de

l'évaluation de l'apport dans la deuxième section sur le

comportement des recettes d'exploitation après l'instauration du

système FERI de 2005 à 2008 et enfin, les constats et critiques

dans la troisième section.

SECTION 1 : COMPORTEMENT DES RECETTES (PRODUITS)

D'EXPLOITATION AVANT L'INSTAURATION DU

SYSTÈME FERI DE 2001 À 2005

1.1. Evolution des recettes

Tableau n°1 : Evolution des produits

d'exploitation de l'OGEFREM de

2001 à

2005

|

Années

|

Produits en 103 $ US

|

Variation en %

|

Indice en %

|

|

2001

|

7.401

|

-

|

100

|

|

2002

|

4.453

|

- 39,8

|

60

|

|

2003

|

5.184

|

+ 16,4

|

70

|

|

2004

|

8.239

|

+ 37,1

|

111

|

|

2005

|

8.618

|

+ 4,6

|

116

|

|

TOTAL

|

33.895

|

+ 18,3

|

457

|

|

MOYENNE

|

6.779

|

+ 3,7

|

91

|

|

PLANCHER

|

4.453

|

- 39,8

|

60

|

|

PLAFOND

|

8.618

|

+ 37,1

|

116

|

Source : Elaboré par nous sur base des

données de la Direction financière de

l'OGEFREM

En analysant le tableau ci - dessus, nous pouvons tirer des

renseignements utiles qui suivent :

- Les produits d'exploitation de l'OGEFREM ont connu une

croissance moyenne de l'ordre de 3,7 % d'une année à l'autre pour

la période qui va de 2001 à 2005, avec un plancher de l'ordre de

- 39,8 % observé en 2002 et un plafond de + 37,1 % enregistré en

2004 ;

- Par rapport à l'année de base, ces produits

d'exploitation se sont décrus de 9 % durant toute la période

examinée, avec un plafond de 16 % observé en 2005 ;

- Comme nous pouvons le constater, avant l'instauration de la

FERI, les produits d'exploitation de cette entreprise publique ont

dégagé une tendance à la baisse durant toute la

période sous revue comme nous le montre le comportement des indices ci -

avant.

Cette baisse des recettes peut s'expliquer par le

dégradation de l'économie nationale ainsi que les

retombées de certaines mesures autoritaires prises par le Gouvernement,

notamment :

* La décision prise en 1985 de suspendre la perception

de la commission 0,5 % sur les produits pétroliers ;

* Les mesures d'allègement fiscal et autres

décrétées par le Gouvernement au profit de la

Gécamines. Ces mesures ont amené l'OGEFREM à

concéder à ces chargeurs le principe de l'abandon

momentané de l'application de la commission 0,5 % au profit d'un tarif

forfaitaire négocié ;

* La décision prise en mai 1991 d'exonérer les

produits alimentaires et les produits pharmaceutiques de tout droit

d'entrée, la commission 0,5 % ayant été abusivement

assimilée à une taxe.

1.2. Structure des recettes (produits)

Tableau n° 2 : Structure des recettes de

l'OGEFREM de 2001 à 2005 (en

103 $ et %)

|

Années

Rubriques

|

2001

|

2002

|

2003

|

2004

|

2005

|

Moyenne en %

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

|

Montant

|

%

|

|

|

Commissions

0,5 %

|

2.133

|

28,82

|

2.366

|

53,13

|

3.121

|

60,20

|

4.672

|

56,71

|

4.209

|

48,85

|

49,54

|

|

Commissions 0,5% Gécamines

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Abonnements chargeurs

|

30

|

0,41

|

36

|

0,81

|

80

|

1,54

|

70

|

0,85

|

127

|

1,47

|

1,02

|

|

Commissions d'intervention

|

1.540

|

20,81

|

1.540

|

34,59

|

1.757

|

33,90

|

3.118

|

37,84

|

3.806

|

44,16

|

34,26

|

|

Produits et Profits divers

|

3.698

|

49,96

|

510

|

11,45

|

209

|

4,03

|

378

|

4,59

|

475

|

5,51

|

15,11

|

|

Intérêts et dividendes

|

-

|

-

|

1

|

0,02

|

17

|

0,33

|

1

|

0,01

|

1

|

0,01

|

0,07

|

|

TOTAL

|

7.401

|

100

|

4.453

|

100

|

5.184

|

100

|

8.239

|

100

|

8.618

|

100

|

100

|

Source : Elaboré par nous sur base des

données de la Direction financière de

l'OGEFREM

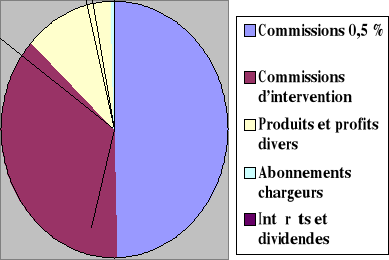

La structure des recettes d'exploitation ci - dessus est

dominée par les commissions avec un coefficient structural de l'ordre de

49,54 % en moyenne pour la période qui va de 2001 à 2005, celle

qui précède l'instauration de la FERI.

En deuxième position, on retrouve les commissions

d'intervention avec un poids structural moyen de 34,26 %. La troisième

place quant à elle est occupée par les produits et profits divers

avec une part relative moyenne de 15,11 %.

La quatrième et la cinquième place reviennent

aux abonnements chargeurs et intérêts et dividendes avec de parts

relatives moyennes respectives de 1,02 % et 0,07 % durant toute la

période examinée.

Cette structure des recettes de l'OGEFREM avant l'instauration

de la FERI peut être illustrée à l'aide de la figure qui

suit :

Figure n° 1 : Diagramme en cercle polaire de la

structure des recettes de

l'OGEFREM de 2001

à 2005 (Moyenne en %)

Légende :

- 49,54 % : Commissions 0,5 %

- 34,26 % : Commissions d'intervention

- 15,11 % : Produits et profits divers

- 1,02 % : Abonnements chargeurs

- 0,07 % : Intérêts et dividendes

SECTION 2 : COMPORTEMENT DES RECETTES

D'EXPLOITATION

APRÈS L'INSTAURATION DU

SYSTÈME FERI DE

2005 À 2008.

2.1. Evolution des recettes

Tableau n° 3 : Evolution des produits

d'exploitation de l'OGEFREM de

2005 à

2008

|

Années

|

Produits en 103 $ US

|

Variation en %

|

Indice en %

|

|

2005

|

8.618

|

-

|

100

|

|

2006

|

10.375

|

20,39

|

120

|

|

2007

|

12.457

|

20,07

|

144

|

|

2008

|

20.775

|

66,77

|

240

|

|

TOTAL

|

52.225

|

107,23

|

603

|

|

MOYENNE

|

13.056

|

26,81

|

151

|

|

PLANCHER

|

8.618

|

20,07

|

100

|

|

PLAFOND

|

20.775

|

66,77

|

240

|

Source : Elaboré par nous sur base des

données de la Direction financière de

l'OGEFREM

En faisant une analyse des éléments fournis sur

le tableau ci - haut, nous pouvons retenir les informations suivantes :

- Les recettes d'exploitation de l'Office présentent

une variation moyenne de l'ordre de 26,81 % durant la période allant de

2005 à 2008, avec un plancher de l'ordre de 20,07 % enregistré en

2007 et un plafond de 66,77 % réalisé en 2008 ;

- Par rapport à l'année de

référence, les recettes d'exploitation ont connu une croissance

de l'ordre de 51 % durant la période sous étude, avec un plafond

de 40 % enregistré en 2008 ;

- Après l'instauration du système FERI comme

nous pouvons le remarquer, les recettes d'exploitation de l'OGEFREM ont

dégagé une croissance durant toute la période

examinée comme se comportent les indices ci - haut.

Cette hausse des recettes peut être attribuée

à :

-

-

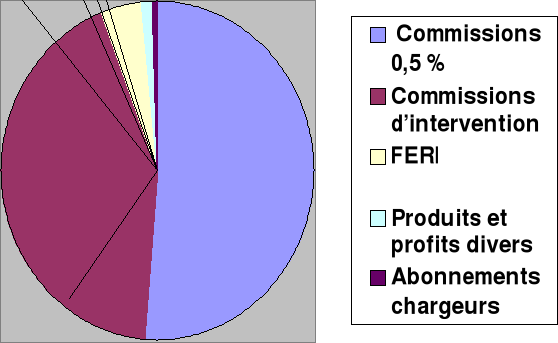

2.2. Structure des recettes (Produits)

Tableau n° 4 : Structures des recettes de

l'OGEFREM de 2005 à 2007

(En

103 $ et %)

|

Années

Rubriques

|

2005

|

2006

|

2007

|

2008

|

Moyenne en %

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

|

Commissions

0,5 %

|

4.209

|

48,85

|

5.530

|

53,30

|

6.939

|

57,70

|

10.842

|

52,19

|

52,51

|

|

Commissions 0,5% Gécamines

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Abonnements chargeurs

|

127

|

1,47

|

139

|

1,34

|

151

|

1,21

|

154

|

0,74

|

1,19

|

|

Commissions d'intervention

|

3.806

|

44,16

|

4.436

|

42,76

|

4.960

|

39,82

|

5.678

|

27,33

|

38,52

|

|

Produits et Profits divers

|

475

|

5,51

|

31

|

0,30

|

31

|

0,25

|

69

|

0,33

|

1,60

|

|

Intérêts et dividendes

|

1

|

0,01

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

FERI

|

-

|

-

|

239

|

2,30

|

376

|

3,02

|

4.032

|

19,41

|

6,18

|

|

TOTAL

|

8.618

|

100

|

10.375

|

100

|

12.457

|

100

|

20.775

|

100

|

100

|

Source : Elaboré par nous sur base des

données de la Direction financière de

l'OGEFREM

Comme nous le montre le tableau ci - haut, durant