|

Enseignement de Promotion et de

Formation Continue de l'Université Libre de Bruxelles

et de la Chambre de Commerce de Bruxelles

Woluwe-Saint-Pierre

LE TAX SHELTER

EN FEDERATION WALLONIE-BRUXELLES

FACE AUX

SOFICA

EN FRANCE

Promoteur : Monsieur Pierre Hemeryck Mémoire

présenté par Vandrèche Teniers

Année académique : 2014-2015

Charles-Antoine pour l'obtention du

baccalauréat en

comptabilité, option fiscalité

Je tiens à remercier les personnes qui m'ont

aidé, grâce à leurs conseils avisés, à

élaborer ce mémoire.

Mes remerciements s'adressent tout d'abord à M.

Hemeryck, mon promoteur de mémoire, qui m'a orienté vers ce

projet et m'a consacré pour cela son temps précieux.

Ma reconnaissance s'adresse aussi aux personnes que j'ai

rencontrées lors de mes recherches telles que des membres de la

société Scope Invest, des fonctionnaires du Ministère des

Finances, de la Fédération Wallonie-Bruxelles et de la

Bibliothèque de l'ULB. Je pense également aux fonctionnaires du

Ministère des Finances et du Ministère de la Culture

française en France que j'ai eu l'occasion de contacter par

téléphone et par emails.

TABLE DES MATIERES

1.Introduction P.5

1.1.Choix du sujet P.5

1.2.Structure du mémoire P.6

2.Situation du cinéma belge francophone P.7

2.1.Caractéristiques principales P.7

2.2.Les principaux professionnels du secteur P.7

2.3.Etude du secteur P.8

3.Le financement du cinéma belge francophone P.11

3.1.Le financement public P.11

3.2.Le financement par le Tax Shelter P.13

3.2.1.Présentation du Tax Shelter P.13

3.2.2.Historique de la législation relative au Tax

Shelter P.14

3.2.3.Examen de l'article 194ter du Code des Impôts sur

les Revenus 1992 P.15

A.L'investisseur P.17

B.Le producteur P.17

C.L'intermédiaire P.18

D.Les oeuvres éligibles P.19

E.La convention-cadre P.21

F.Les dépenses de production P.23

G.L'attestation Tax Shelter P.25

H.Conditions d'exonération prévues par le

système Tax Shelter et rendement P.29

3.2.4.Le Tax Shelter en pratique P.34

A.Introduction P.34

B.Les investisseurs P.35

C.Les sociétés « leveurs de

fonds » P.36

1.Les sociétés intermédiaires P.36

2.Les sociétés de production P.45

D.Ecritures comptables liées au Tax Shelter P.47

E.Déclaration fiscale et bilan liés au Tax

Shelter P.54

3.3.Conclusion P.67

4.Situation du cinéma français P.73

4.1.Caractéristiques principales P.73

4.2.Les principaux professionnels du secteur P.74

4.3.Le financement public et privé du secteur P.75

4.4.Le financement par les Sofica P.76

4.4.1.Origine des Sofica P.76

4.4.2.Historique de la législation relative aux Sofica

P.77

4.4.3.Examen des articles 238bis de HE à HG du Code

Général des Impôts P.77

A.L'investisseur ou souscripteur P.77

B.Les Sofica P.78

C.Les oeuvres éligibles P.79

D.Conditions de financement et d'exonération fiscale

pour le souscripteur P.79

E.Conditions d'investissements pour les Sofica P.81

4.4.4.Les Sofica en pratique P.82

A.Le souscripteur P.82

B.Les Sofica P.84

C.Fiscalité applicable au souscripteur P.101

D.Régime fiscal de la Sofica P.105

4.5.Conclusion P.105

5.Conclusion générale P 112

6. Bibliographie P 114

Annexes

1. INTRODUCTION

Après trois années de cours de

comptabilité à l'E.P.F.C, le choix d'un sujet de mémoire

s'imposait.

Les idées ne manquaient pas vu que la

comptabilité et la fiscalité s'appliquent à tous les

domaines de la vie professionnelle, et que ces années d'études

comportaient de nombreux cours très intéressants mais aussi

très différents tels que la fiscalité, les impôts

personnes physique, la comptabilité, le droit commercial et le droit

civil.

Les professeurs avaient d'ailleurs attiré l'attention

des étudiants sur les liens qui existaient entre les différentes

matières présentées au cours de ces années, ce qui

rendait l'étendue du choix très vaste.

1.1. Choix du sujet

Mon premier projet concernait le secteur de

l'aéronautique et plus spécialement la comparaison entre la

gestion de deux compagnies aériennes de nationalités

différentes comme Brussels-Airlines et Air France-KLM. M. Hemeryck, mon

promoteur de mémoire, m'a fait remarquer que ce sujet reposait plus sur

le thème de la gestion que sur celui de la fiscalité que j'avais

choisi en option. Il en était de même pour un autre sujet

intéressant qui consistait à étudier l'utilisation de

l'énergie verte dans le secteur de l'aéronautique comparée

à son utilisation dans le secteur automobile.

En me dirigeant vers la fiscalité, le sujet des droits

de succession m'intéressait, dans le but d'y étudier les

différents moyens légaux utilisés pour pouvoir diminuer

l'impôt. Je me suis rapidement rendu compte que les droits de succession

n'étaient pas un sujet très original.

Toujours au niveau fiscal, un sujet très

intéressant mais très vaste, consistait à comparer les

différents systèmes fiscaux nationaux entre eux au niveau des

impôts sur les personnes physiques et sur les personnes morales en se

demandait à quel point il affectait la migration de fortunes d'une

frontière à l'autre.

Après un temps de réflexion de quelques

semaines, j'ai repris rendez-vous avec Monsieur Hemeryck pour lui proposer mon

sujet de mémoire. Lui ayant proposé le thème du Tax

Shelter, il m'a répondu que ce sujet avait déjà

été assez souvent analysé par les étudiants. Je lui

ai alors proposé de baser mon étude sur la comparaison entre le

Tax Shelter qui existait avant la réforme et celui qui est entré

en vigueur le 1er janvier 2015 après la nouvelle

réforme fiscale. Ce sujet s'étant révélé

être très vaste et assez complexe, M. Hemeryck m'a

conseillé de m'orienter vers une étude comparative entre

l'incitant Tax Shelter et l'incitant SOFICA dans le but de déceler le

système le plus avantageux pour un investisseur qui désire se

lancer dans le financement du secteur cinématographique en Belgique ou

en France. Je dois ajouter que j'ai toujours été

intéressé, à titre personnel, par la

télévision et le cinéma et que ce sujet me permettrait

ainsi de comprendre les coulisses « financières » du

début à la fin des productions d'oeuvres

cinématographiques. Afin de rendre mon travail plus proche de la

réalité, j'ai choisi d'étudier en détails le

nouveau mécanisme du Tax Shelter entré en vigueur début

2015, de la comparer au système précédent et de le

comparer aux Sofica en France.

1.2. Structure du mémoire

La première partie de mon travail est consacrée

au système de Tax Shelter en Belgique et plus particulièrement en

Fédération Wallonie-Bruxelles. J'y analyserai rapidement la

situation de l'industrie du cinéma et plus particulièrement celle

des longs métrages avant 2015. Je développerai ensuite

l'historique législatif de la loi ainsi que le mécanisme du Tax

Shelter à partir du 1er janvier 2015, tout en analysant les

différences avec le système en vigueur de 2004 à fin 2014

et tout le processus depuis la production à la diffusion. Ce premier

chapitre sera finalement consacré aux aspects comptable et fiscal du Tax

Shelter sur base d'un exemple théorique car pour des raisons de

confidentialité, je n'ai pu obtenir d'exemple réel ni du

Ministère des Finances belge, ni des sociétés

intermédiaires et encore moins des sociétés qui ont

investi dans. Les conséquences financières, fiscales et

économiques et culturelles de ce genre d'investissement seront

développées dans la conclusion pour la Belgique.

La deuxième partie de ce mémoire repose sur

l'étude des Sofica en France. J'analyserai ce mécanisme en

parallèle avec la première partie portant sur le Tax Shelter

belge, c'est-à-dire en analysant le contexte du cinéma

français, la base légale des Sofica mais, n'ayant pu obtenir

d'informations concrètes concernant la comptabilité et les

déclarations fiscales françaises ni de la part du

Ministère des Finances, ni du Centre National du Cinéma, ni des

Sofica, j'étudierai de manière théorique les aspects

fiscaux pour le souscripteur et ensuite les deux systèmes en termes

d'avantage fiscal pour l'investisseur belge et le souscripteur

français.

2. SITUATION DU CINEMA BELGE

FRANCOPHONE

Le cinéma belge francophone en Fédération

Wallonie-Bruxelles s'est développé considérablement ces

dix dernières années tant qualitativement que

quantitativement.

Tout le monde s'accorde à dire que ce secteur de

l'audiovisuel contribue largement à la renommée et au

développement technologique, économique, financier, touristique

et culturel de la Belgique dans le monde entier.

2.1. Caractéristiques principales

Les caractéristiques principales de l'industrie

cinématographique francophone sont qu'elle n'est constituée

principalement que de petites entreprises1(*) et que le milieu du cinéma est formé de

spécialistes qui se connaissent tous très bien, travaillent soit

ensemble, soit en concurrence mais ce milieu est assez fermé au monde

extérieur. C'est un secteur qui procure peu d'emplois vu sa

spécialisation et de nombreux emplois sont à contrats

déterminés.

J'ai également pu constater qu'il est difficile

d'obtenir des statistiques et des chiffres précis pour le cinéma

uniquement car il est presque toujours englobé dans le secteur de

l'audiovisuel au sens large du terme.

En 2012, les industries culturelles et créatives (ICC)

généraient pour le secteur cinématographique et de

l'audiovisuel les nombres d'emplois suivants : 18.558 emplois au total

(employés, fonctionnaires et indépendants) pour la Belgique, dont

8.216 emplois pour Bruxelles et 3.134 emplois pour la Région

Wallonne2(*).

2.2. Les principaux professionnels du secteur

En considérant les différentes étapes qui

permettent de passer de la création à la distribution et

l'exploitation de longs métrages, les professionnels dans ce secteur

tant à Bruxelles qu'en Wallonie sont représentés par

:

· des Hautes Ecoles qui offrent des

formations orientées vers les domaines de l'industrie

cinématographique tels que l'écriture, la réalisation, la

mise en scène, l'interprétation, le son, l'image, l'infographie,

les techniques informatiques et audiovisuelles.

· des ateliers d'accueil et de

production financés par le Centre du Cinéma et de

l'Audiovisuel (CCA) de la Fédération Wallonie-Bruxelles. Leur

but est de guider, d'aider les personnes désireuses de se lancer dans la

réalisation audiovisuelle mais également d'organiser des

formations complémentaires pour les personnes qui travaillent

déjà dans ce domaine.

· des sociétés de production de

films cinématographiques parmi lesquelles certaines sont

associées à des compagnies spécialisées en

investissements type Tax Shelter.

· des sociétés de

post-production : celles-ci sont souvent très

spécialisées dans des domaines aussi divers que le graphisme, le

montage (son et image), le doublage, la numérisation, les effets

spéciaux, etc.

· des professionnels du monde du

cinéma : acteurs, agents, réalisateurs, assistants,

scriptes, photographes, cameramen, ingénieurs du son, maquilleurs,

coiffeurs, habilleurs, décorateurs, accessoiristes, électriciens,

machinistes, doublures, etc.

· des sociétés

spécialisées dans les conseils financiers (banques,

intermédiaires Tax Shelter), les assurances, le droit, la

comptabilité, la fiscalité, la technique et les services divers

(ingénierie audiovisuelle, location de matériel, etc.).

· des sociétés de

distribution de longs métrages

· des sociétés de

diffusion et d'exploitation dans les salles de

cinémas.

2.3. Etude du secteur

Le bilan de ces dernières années s'avère

très positif au niveau de la production des longs métrages

francophones. Il est dû à un effort d'investissement de la part

du secteur public mais aussi à l'intervention depuis une dizaine

d'années du système Tax Shelter.

Il existe en Fédération Wallonie-Bruxelles

d'excellents réalisateurs de réputation internationale, comme les

Frères Dardenne, qui ont remporté de nombreux prix, ont

participé à de nombreux festivals grâce à leurs

oeuvres de qualité. De nombreux acteurs de renommée tels que

Benoît Poelvoorde, François Damiens, Emilie Duquenne et

Cécile de France représentent également l'excellence de la

Belgique francophone en matière de longs métrages. Ils sont

régulièrement en tête d'affiche de films nationaux et

internationaux et remportent de nombreux prix à des festivals au niveau

mondial.

Les films belges, productions et coproductions confondues

(films d'initiative belge comme films d'initiative étrangère) ont

attiré dans les salles belges et françaises 9.809.623

spectateurs en 2013 et 16.194.473 spectateurs en 2014, soit une hausse de

65 %.

Les productions belges francophones (films d'initiative belge

francophone, réalisés par des réalisateurs belges), ont,

en 2014, attiré 1.321.259 spectateurs dans les salles belges et

françaises, soit une augmentation de 109 % par rapport à

l'année 20133(*).

Le nombre de films d'initiative belge francophone sortis dans

les salles belges était de 24 en 2013 et de 31 en 2014. C'est en France

que la hausse de fréquentation pour les films belges est la plus

marquée : 122 % d'augmentation.

On constate que la situation du cinéma belge

francophone s'est considérablement améliorée ces dix

dernières années grâce à l'intervention des fonds

publics et privés qui n'ont fait qu'augmenter.

Des problèmes subsistent : au niveau francophone,

le secteur doit surtout faire face à la France qui produit plus de 300

films par an et dont les films sont largement diffusés en Belgique

francophone. Cependant, la concurrence au niveau de la diffusion dans notre

pays vient surtout des films anglo-saxons produits surtout par le géant

américain.

Le travail accompli et les bons résultats obtenus nous

montrent que les autorités francophones doivent poursuivre et

diversifier leurs investissements dans la production cinématographique.

Le grand défi est maintenant de mobiliser le public belge francophone et

étranger afin qu'il se déplace de plus en plus nombreux dans les

salles de cinéma en investissant dans la promotion et la diffusion. Il a

été aussi constaté que le cinéma de la

Fédération Wallonie Bruxelles doit surtout faire face à

une concurrence importante venant de la Flandre au niveau de la diffusion des

films car le public flamand fréquente davantage les salles de

cinéma que le public francophone. Pour stimuler la diffusion, les

subsides sont passés de 700.000€ en 2009 à plus d'un

million€ en 2014.

Ce sont principalement les jeunes de 16 à 24 ans qui se

rendent le plus souvent au cinéma. 94 % des jeunes y vont au moins une

fois dans l'année4(*).

Si l'on constate que les longs métrages ont beaucoup de

succès, les salles de cinéma sont cependant de moins en moins

fréquentées tant par le public adulte que par le jeune public

à cause de l'apparition de nouveaux supports et médias comme le

DVD, le Blu-Ray, la Video-on-demand (VOD) via la télévision

numérique, la Web TV, internet, l'ordinateur, etc.

Des mesures sont à l'étude au niveau de la

Fédération Wallonie-Bruxelles afin de récolter, par le

biais des téléchargements payants et la chasse aux

téléchargements illégaux des fonds publics qui seraient

ensuite investis dans le secteur du cinéma.

Il résulte de cette analyse que le secteur du

cinéma et de l'audiovisuel n'est pas à proprement parler un grand

pourvoyeur d'emplois en Belgique mais qu'il représente un milieu

révélateur de grands talents, susceptible d'engendrer des

retombées importantes au niveau économique, culturel,

touristique, financier tant au niveau national qu'international.

Après avoir étudié les chiffres du

secteur cinématographique de la Fédération

Wallonie-Bruxelles, nous allons nous pencher sur son financement en examinant

le financement public d'une part et, plus en détails, son financement

privé basé sur l'étude du mécanisme de Tax Shelter.

Nous allons aussi nous poser la question de savoir si, comme moyen de

financement du secteur cinématographique francophone en Belgique, le Tax

Shelter est tout à fait innocent dans le processus d'augmentation de la

réputation du cinéma du pays de « Rosetta, Le Gamin au

vélo, C'est arrivé près de chez vous, ... ».

3.LE FINANCEMENT DU CINEMA BELGE

FRANCOPHONE

3.1. Le financement public

En Belgique francophone, c'est un décret entré

en vigueur le 1er janvier 20125(*) relatif au soutien au cinéma et à la

création audiovisuelle qui régit l'ensemble des aides publiques

de la Fédération Wallonie-Bruxelles et y apporte également

une base juridique. Ce texte définit les domaines des aides : la

création (écriture, production, etc.), la promotion, les primes

au réinvestissement des longs métrages, les aides aux

opérateurs audiovisuels et les aides à la formation en

conformité au droit européen de la concurrence et

particulièrement à la communication de la Commission

européenne du 26 septembre 2001 sur les aides d'Etat au

cinéma.

Le Centre du Cinéma et de l'Audiovisuel

(CCA) de la Fédération Wallonie-Bruxelles se trouve au

sommet de la pyramide. Son équivalent en Flandre est le VAF (Vlaams

Audiovisueel Fonds).

Le but du CCA est de soutenir et de promouvoir les oeuvres

audiovisuelles. Il exerce ses compétences dans différents

domaines, tels que :

· l'aide à la production d'oeuvres

cinématographiques via la Commission de sélection des films

· l'encouragement à la coproduction entre les

producteurs indépendants et les éditeurs et distributeurs de

services télévisuels

· les aides à la promotion et la distribution des

longs métrages, à la promotion des documentaires, à la

promotion des courts métrages, à l'édition des films

belges francophones en DVD, Blu-Ray

· les primes au réinvestissement

· le Tax Shelter

· l'aide aux opérateurs de l'audiovisuel :

ateliers, festivals, distributeurs, exploitants de salles, structures de

diffusion numérique

· la promotion au niveau international via WBImages, dans

le réseau culturel via le RACC (Réseau Action Culturelle

Cinéma), les aides aux festivals en Belgique, les aides aux

distributeurs et aux salles « Art et Essai »

· la mise en place et de développement

d'instruments destinés à faciliter la coproduction

internationale

· l'organisation d'une concertation avec les

représentants des milieux professionnels concernés.

En 2013, l'enveloppe budgétaire du CCA était de

26,47 millions€ dont 60 % venaient de la Fédération

Wallonie-Bruxelles et 40 % d'apports extérieurs.

Les apports extérieurs venaient de la contribution des

distributeurs de services (notamment les sociétés de

télédistribution ex. Belgacom), des remboursements des aides

à la production et des sommes versées par les éditeurs de

services (comme la RTBF, BeTV, etc.)6(*).

Les autres apports extérieurs venaient d'aides à

la production francophone nationale, européenne (Europe

créative-Media) et internationale (accords de coproduction au niveau de

la Belgique et de la Fédération Wallonie-Bruxelles avec

différents pays).

C'est ainsi que sur les 295 longs métrages

sélectionnés par le CCA depuis 2001, 48 sont 100 % nationaux, et

247 sont des coproductions internationales dont 195 produites avec la France,

soit près de 79 %.

Afin de mieux soutenir le secteur, les budgets ont

été revus à la hausse et, en 2014, le budget global

s'élevait à 28,26 millions€ dont 63,43 % soit 17,92

millions€ venaient de la Fédération Wallonie-Bruxelles et

36,57 % soit 10,33 millions€ d'apports extérieurs7(*).

Trois instances d'avis ont été

créées par ce décret : la Commission de

sélection des Films, la Commission d'aide aux

opérateurs individuels et le Comité de

Concertation du Cinéma et de l'Audiovisuel.

1) La Commission de sélection du film,

a pour rôle d'examiner les projets à financer (longs

métrages, courts métrages, documentaires,

téléfilms ; etc.). Elle disposait l'année

dernière d'un budget de 9 ,83 millions€ pour la

création cinématographique et audiovisuelle. Ce montant incluait

la contribution des éditeurs et distributeurs de services, versée

annuellement au CCA soit 742.843€ en 2014.

En 2014, elle a soutenu 140 projets parmi les 537 qui lui

avaient été soumis contre 499 projets soumis en 2013 dont 140

retenus. Notons que pour le cinéma, elle a soutenu 16 longs

métrages en écriture et 23 en production.

2) La Commission d'aide aux opérateurs

audiovisuels (COA), dont l'objectif est de soutenir les ateliers de

production et d'accueil, les distributeurs de films d'art et d'essai, les

organisateurs de festivals, les exploitants de salles, les structures de

diffusion numérique. Elle émet un avis motivé sur les

projets examinés au Ministre compétant qui décide de

l'octroi ou non d'une subvention. Son budget qui était de

3.086.750€ en 2013 est passé en 2014 à 3.196.750€.

3) Le Comité de Concertation du Cinéma

et de l'Audiovisuel chargé d'organiser une concertation avec

tous les représentants des milieux professionnels.

Il existe en plus au niveau Fédération

Wallonie-Bruxelles :

· L'observatoire du court

métrage, qui soutient les professionnels de ce secteur.

· L'agence officielle pour la promotion de

l'audiovisuel de la Fédération à l'étranger

(Wallonie-Bruxelles Images) qui aide les professionnels à

produire, à distribuer, à promouvoir leurs oeuvres à

l'étranger, à rencontrer des acheteurs et des distributeurs au

niveau international.

Parmi toutes ces fonctions gérées par le CCA,

nous allons examiner le mécanisme du Tax Shelter.

3.2. Le financement par le Tax Shelter

3.2.1. Présentation du Tax Shelter

L'idée de Tax Shelter est née en 2001-2002 d'un

désir de développer et de

promouvoir le secteur du

cinéma et de l'audiovisuel en Belgique. La création de ce

système avait pour but d'augmenter considérablement les

investissements dans ce secteur en faisant appel à des fonds

privés complémentaires aux fonds déjà existants

(Etat, banques, sociétés de production, chaînes TV,

etc).

Le Tax Shelter (littéralement « Abri

Fiscal ») est un incitant fiscal que le législateur a

créé afin d'encourager la production dans l'industrie

cinématographique et audiovisuelle belge.

Ce système présente de nombreux

avantages :

· avantage fiscal pour les sociétés qui

investissent dans ce secteur

· avantage financier pour les sociétés

intermédiaires entre les producteurs et les investisseurs

· avantage économique direct pour le

développement du secteur du cinéma et de l'audiovisuel et

indirect pour l'Etat qui compense ainsi un avantage fiscal octroyé

· avantage culturel direct pour cette industrie mais

également indirect pour la promotion de notre pays au niveau national et

mondial.

La situation chiffrée du Tax Shelter en

Fédération Wallonie-Bruxelles arrêtée au 31

décembre 20148(*),

était la suivante :

Le nombre total d'oeuvres ayant bénéficié

du mécanisme Tax Shelter (longs métrages, documentaires,

séries d'animation, courts métrages, fictions TV) entre 2003/2004

et 2014 est de 786, représentant un investissement total de

776.242.000€.

Le nombre total de longs métrages ayant

bénéficié du Tax Shelter entre 2003/2004 et 2014 est de

531, représentant un investissement total de 656.590.000€.

Le nombre de longs métrages agréés en

2014 s'élevait à 114 et en 2013, il était de 96.

Le nombre total de toutes les oeuvres agréées de

2003/2004 à 2014 est de 1387. Sur ces 1387 oeuvres

agréées, 786 ont bénéficié du Tax Shelter,

282 ont été achevées sans Tax Shelter ou

abandonnées et 319 sont toujours en recherche de Tax Shelter.

3.2.2. Historique de la législation relative au

Tax Shelter

Le Gouvernement fédéral a créé cet

incitant fiscal appelé « Tax Shelter » sous la forme

de la loi-programme adoptée le 2 août 2002 qui a introduit

l'article 194ter dans le Code des Impôts sur les Revenus 1992 (CIR).

Suite à la publication de l'arrêté royal du 3 mai 2003, le

Tax Shelter est entré en vigueur à partir de l'exercice

d'imposition 2004. Le 22 décembre 2003 une nouvelle loi-programme a

été adoptée afin de mettre le texte en conformité

avec les prescrits de la Commission européenne en matière d'aides

d'Etat.

Des amendements ultérieurs ont été

apportés dans la loi du 17 mai 2004 publiée au Moniteur belge le

4 juin 2004, la loi du 21 décembre 2009 publiée au Moniteur belge

le 31 décembre 2009 ainsi que la loi du 17 juin 2013 publiée

au Moniteur belge le 28 juin 2013.

L'article 194ter du Code des Impôts sur les Revenus a

été modifié en profondeur par la loi du 12 mai 2014

publiée au Moniteur belge du 27 mai 2014 (voir annexe 1). Suite à

l'approbation de la Commission européenne, la nouvelle loi est

entrée en vigueur le 1er janvier 20159(*).

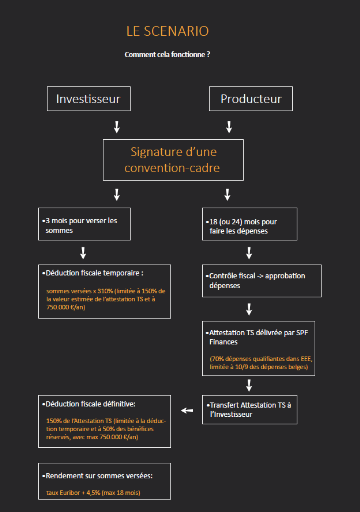

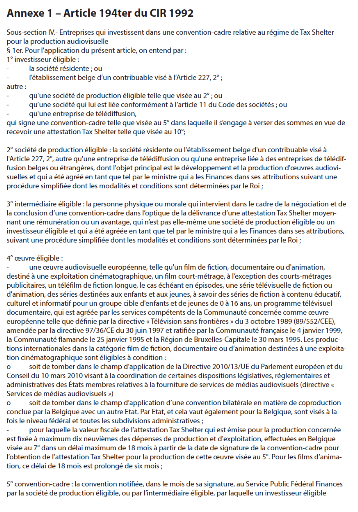

3.3.3. Examen de l'article 194ter du Code des

Impôts sur les Revenus 1992 (CIR)

Afin d'examiner la modification de cet article 194ter suite

à la loi du 12 mai 2014, nous allons nous baser sur un schéma

expliquant le mécanisme du Tax Shelter (Fig. 1) et étudier dans

quelle mesure elle définit les acteurs principaux de ce schéma

que sont l'investisseur, le producteur et l'intermédiaire.

L'étude portera ensuite sur les oeuvres audiovisuelles

éligibles, la convention-cadre signée par les acteurs principaux,

les dépenses éligibles à la production de ces oeuvres,

l'attestation Tax Shelter et enfin les conséquences fiscales de la loi

(exonérations, etc).La comparaison avec la version

précédente de l'article 194ter sera également

étudiée en ce qui concerne les modifications principales.

Fig. 1 : MECANISME DU TAX

SHELTER10(*)

A. L'investisseur

L'investisseur éligible est défini dans

l'Article 194ter du CIR 1992 comme étant :

« -la société résidente ;

ou

- l'établissement belge d'un contribuable visé à

l'article 277, 2 ;

autre

- qu'une société de production éligible;

ou

- qu'une société qui lui est liée

conformément à l'article 11 du

Code des

sociétés ; ou

- qu'une entreprise de

télédiffusion,

qui signe une convention-cadre dans laquelle il s'engage

à verser des sommes en vue de recevoir une attestation Tax

Shelter .»11(*)

Que ce soit avant ou après le 1er janvier

2015, le législateur n'a pas introduit de modification concernant

l'investisseur éligible : une société

résidente en Belgique ou l'établissement belge d'une

société non-résidente. Il ne faut pas oublier que le Tax

Shelter a été créé en Belgique pour, au

départ, aider les productions cinématographiques belges, accorder

une exonération fiscale en Belgique et créer des emplois dans le

cinéma en Belgique tout en s'ouvrant aux investisseurs

étrangers.

Le nombre d'investisseurs dans une production n'est pas

limité, mais chacun d'eux doit satisfaire à ses obligations et

conditions respectives.

B. Le producteur

La société de production éligible

est :

« - la société

résidente ; ou

- l'établissement belge d'un contribuable

visé à l'article 277, 2°,

autre

- qu'une entreprise de télédiffusion ;

ou

- qu'une entreprise liée à des entreprises de

télédiffusion belges

ou étrangères,

dont l'objet principal est le développement et la

production d'oeuvres audiovisuelles et qui a été

agréé en tant que tel par le ministre qui a les Finances dans ses

attributions suivant une procédure simplifiée dont les

modalités et conditions sont déterminées par le

Roi .»12(*)

Comme avant le 1er janvier 2015, la

société de production doit être une société

résidente en Belgique ou l'établissement belge d'une

société non résidente dont l'objet principal est la

production d'oeuvres audiovisuelles. Le but du législateur est toujours

de favoriser le cinéma en Belgique au travers de ses

sociétés de production mais également d'ouvrir notre

territoire à des sociétés étrangères venant

réaliser des coproductions chez nous.

Il reste toujours valable qu'au moment de signer la convention

cadre, la société de production éligible ne peut pas avoir

d'arriérés auprès de l'Office National de

Sécurité Sociale (O.N.S.S.).

Le principal amendement en ce qui concerne la

société de production éligible est qu'elle doit obtenir

une agréation du Ministère des Finances. (voir point C

ci-dessous).

C. L'intermédiaire

L'intermédiaire éligible est :

« La personne physique ou morale

- qui intervient dans le cadre de la négociation et

de la conclusion

d'une convention-cadre dans l'optique de la

délivrance d'une

attestation Tax Shelter moyennant une

rémunération ou un

avantage,

-qui n'est pas elle-même une société

de production éligible ou un investisseur éligible et qui a

été agréée entant que tel par le ministre qui a les

Finances dans ses attributions, suivant une procédure simplifiée

dont les modalités et conditions sont déterminées par le

Roi .»13(*)

C'est depuis la réforme du Tax Shelter entrée en

vigueur le 1er janvier 2015 que l'intermédiaire est

maintenant inscrit et défini légalement.

Il est à noter que l'obligation d'agréation pour

les sociétés de production et pour les intermédiaires est

une nouveauté par rapport à la loi encore en vigueur en 2014.

Dorénavant, pour être éligibles dans le cadre du Tax

Shelter, les sociétés de production et les intermédiaires

doivent obtenir un agrément auprès de la cellule

spécialisée Tax Shelter de l'administration fiscale. Cette

agréation est accordée sur décision du Ministre des

Finances. L'arrêté royal du 19 décembre 2014 portant

exécution de l'article 194ter du Code des Impôts sur les Revenus

1992, relatif aux modalités et conditions de la procédure

d'agrément a été publié au Moniteur belge du 31

décembre 201414(*).

Par la procédure d'agrément, le

législateur a voulu éviter certains abus constatés au

cours de dix années de Tax Shelter. L'Etat fixe des obligations à

respecter et l'agrément est accordé à des

sociétés engagées à respecter la loi dont notamment

celle du 16 juin 2006 concernant les offres publiques d'instruments de

placement à la négociation sur des marchés

réglementés et les règles relatives à l'article

194ter, CIR 1992.

En respect de la loi du 16 juin 2006, de nombreuses

sociétés intermédiaires ont édité un

prospectus à destination des investisseurs afin de décrire

l'offre dans tous les détails. Elles ont soumis ensuite ce prospectus

à l'approbation de l'Autorité des Services et Marchés

Financiers (FSMA).

Les sociétés de production et

intermédiaires reçoivent cet agrément pour une

période indéterminée. Le Ministère des Finances

dispose ainsi de listes de sociétés agréées et

l'agréation peut leur être retirée en cas de non-respect de

la loi. Si c'est le cas, la société peut, après examen de

son dossier, introduire une nouvelle demande après 24 mois d'attente. Il

faut savoir que l'agrément ne lui sera octroyé alors que pour une

période de 3 ans renouvelable.

Le recours à une société

intermédiaire pour bénéficier d'une exonération

type Tax Shelter n'est pas obligatoire. L'investisseur peut directement

contacter une société de production mais les démarches

administratives seront en majorité à sa charge.

D. Les oeuvres éligibles

Quelles sont les oeuvres éligibles ?

« Une oeuvre audiovisuelle européenne

telle qu' :

- un film de fiction, documentaire ou d'animation

destiné à une exploitation

cinématographique,

- un film court-métrage, à l'exception des

courts-métrages publicitaires,

- un téléfilm de fiction longue, le cas

échéant en épisodes,

- une série télévisuelle de fiction

ou d'animation,

- des séries destinées aux enfants et aux

jeunes, à savoir des séries de fiction à contenu

éducatif, culturel et informatif pour un groupe cible d'enfants et de

jeunes de 0 à 16 ans,

-un programme télévisuel

documentaire

qui est agréée par les services

compétents de la Communauté concernée comme oeuvre

européenne telle que définie par la directive

« Télévision sans frontières » du 3

octobre 1989 (89/552/CEE), amendée par la directive 97/36/CE du 30 juin

1997 et ratifiée par la Communauté française le 4 janvier

1999, la Communauté flamande le 25 janvier 1995 et la Région de

Bruxelles-Capitale le 30 mars 1995. Les productions internationales dans la

catégorie film de fiction, documentaire ou d'animation destinée

à une exploitation cinématographique à

condition :

- soit de tomber dans le champ d'application de la

Directive 2010/13/UE du Parlement européen et du Conseil du 10 mars 2010

visant à la coordination de certaines dispositions législatives,

réglementaires et administratives des Etats membres relatives à

la fourniture de services de médias audiovisuels (directive

« Services de médias audiovisuels ») ;

- soit de tomber dans le champ d'application d'une

convention bilatérale en matière de coproduction conclue par la

Belgique avec un autre Etat. Par Etat, et cela vaut également pour la

Belgique, sont visés à la fois le niveau fédéral et

toutes les subdivisions administratives ;

pour laquelle la valeur fiscale de l'attestation Tex

Shelter qui est émise pour la production concernée est

fixée à maximum dix neuvièmes des dépenses de

production et d'exploitation, effectuées en Belgique visée au

7° dans un délai maximum de 18 mois à partir de la date

de signature de la convention-cadre pour l'obtention de l'attestation Tax

Shelter pour la production de cette oeuvre visée au 5°. Pour les

films d'animation, ce délai de 18 mois est prolongé de 6

mois »15(*).

Depuis la loi entrée en vigueur le 1er

janvier 2015, de nombreux changements sont intervenus en ce qui concerne les

oeuvres éligibles.

Il faut savoir qu'au départ, le système de Tax

Shelter a été mis en place par l'Etat fédéral afin

de favoriser l'investissement de sociétés belges et de

sociétés étrangères résidentes en Belgique

dans la production d'oeuvres cinématographiques et audiovisuelles

belges agréées.

Depuis le 1er janvier 2015, un élargissement

(approuvé par la Commission européenne) à toutes les

oeuvres audiovisuelles européennes a

été introduit, afin de respecter le droit européen.

La loi prévoit que l'oeuvre audiovisuelle doit

être agréée par les services compétents de la

Communauté concernée comme oeuvre européenne telle que

définie par la directive « Services de médias

audiovisuels », directive SMA. L'agrément des oeuvres en tant

qu'oeuvre européenne se fait dans le cadre des réunions

d'agrément, sans audition du demandeur et sur base d'un formulaire

rempli par le demandeur.

Depuis le 1er janvier 2015, les productions

internationales sont également éligibles au Tax Shelter. Ceci

dans le but d'élargir l'intérêt des investisseurs et des

sociétés de production pour ce système. « Depuis

la mise en place du mécanisme Tax Shelter, le volume de productions

audiovisuelles tournées en Belgique a plus que doublé.16(*) »

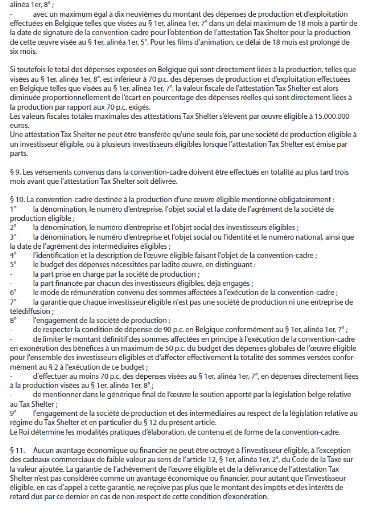

E. La convention-cadre :

C'est :

« La convention notifiée, dans le mois de

sa signature, au Service Public Fédéral Finances par la

société de production éligible, ou par

l'intermédiaire éligible, par laquelle un investisseur

éligible s'engage, à l'égard d'une société

de production éligible, à verser une somme en vue d'obtenir une

attestation Tax Shelter d'une oeuvre éligible »17(*).

« La convention-cadre destinée à

la production d'une oeuvre éligible mentionne

obligatoirement :

1° la dénomination, le numéro

d'entreprise, l'objet social et la date de l'agrément de la

société de production éligible ;

2° la dénomination, le numéro

d'entreprise et l'objet social des investisseurs

éligibles ;

3° la dénomination, le numéro

d'entreprise et l'objet social ou l'identité et le numéro

national, ainsi que la date de l'agrément des intermédiaires

éligibles ;

4° l'identification et la description de l'oeuvre

éligible faisant l'objet de la convention-cadre ;

5° le budget des dépenses

nécessitées par ladite oeuvre, en distinguant :

- la part prise en charge par la société de

production ;

- la part financée par chacun des investisseurs

éligibles,

déjà engagés ;

6° le mode de rémunération convenu des

sommes affectées à l'exécution de la

convention-cadre ;

7° la garantie que chaque investisseur

éligible n'est pas une société de production ni une

entreprise de télédiffusion ;

8° l'engagement de la société de

production :

- de respecter la condition de dépense de 90 % en

Belgique conformément au §1er, alinéa

1er, 7° ;

- de limiter le montant définitif des sommes

affectées en principe à l'exécution de la convention-cadre

en exonération des bénéfices à un maximum de 50 %

du budget des dépenses globales de l'oeuvre éligible pour

l'ensemble des investisseurs éligibles et d'affecter effectivement la

totalité des sommes versées conformément au §2

à l'exécution de ce budget ;

- d'effectuer au moins 70 % des dépenses

visées au §1er, alinéa 1er, 7°,

en dépenses directement liées à la production

visées au §1er, alinéa 1er,

8° ;

- de mentionner dans le générique final de

l'oeuvre le soutien apporté par la législation belge relative au

Tax Shelter ;

9° l'engagement de la société de

production et des intermédiaires au respect de la législation

relative au régime du Tax Shelter et en particulier du § 12 du

présent article.

Le Roi détermine les modalités pratiques

d'élaboration, du contenu et de forme de la

convention-cadre »18(*).

La convention-cadre existait aussi dans l'ancienne

législation mais elle n'était pas liée à

l'obtention d'une attestation Tax Shelter car celle-ci n'est apparue qu'en

2015.

La convention-cadre est donc un contrat par lequel

l'investisseur s'engage à verser une somme en vue de financer des

dépenses de production d'une oeuvre éligible et par laquelle la

société de production s'engage à affecter cette somme

à des dépenses telles qu'elle puisse obtenir une attestation Tax

Shelter qui permette à l'investisseur de recevoir son avantage fiscal

définitif.

La convention-cadre doit être notifiée, dans le

mois de sa signature, au Service Public Fédéral Finances par la

société de production éligible ou par

l'intermédiaire éligible. Les sociétés

intermédiaires sont autorisées à négocier les

conventions-cadre avec les investisseurs, moyennant une

rémunération ou un avantage.

La création de cette convention-cadre permet de

renforcer les contrôles. Une cellule centralisée de contrôle

a d'ailleurs été créée au sein du SPF Finances. Des

mentions obligatoires doivent y figurer telles que la dénomination et

l'objet social de la société de production et de l'investisseur,

le budget des dépenses, le mode de rémunération convenu,

etc.

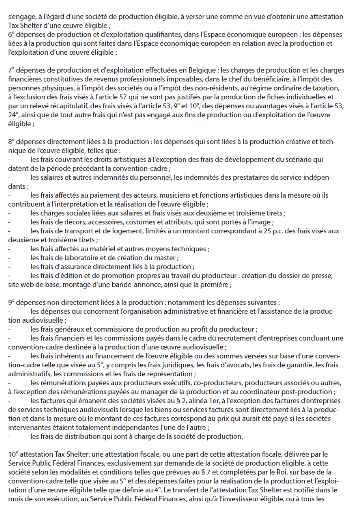

F.Les dépenses de production

Afin d'éviter des abus et afin de pouvoir

contrôler précisément les dépenses des

sociétés de production, le législateur les a strictement

définies. Parmi les dépenses autorisées, on

note :

1.«Les dépenses de production et

d'exploitation qualifiantes, dans l'Espace économique

européen : les dépenses liées à la production

qui sont faites dans l'Espace économique européen en relation

avec la production et l'exploitation d'une oeuvre

éligible »19(*).

2.« Les dépenses de production et

d'exploitation effectuées en Belgique : les charges de production

et les charges financières constitutives de revenus professionnels

imposables, dans le chef du bénéficiaire, à l'impôt

des personnes physiques, à l'impôt des sociétés ou

à l'impôt des non-résidents, au régime ordinaire de

taxation, à l'exclusion des frais visés à l'article 57 qui

ne sont pas justifiés par la production de fiches individuelles et par

un relevé récapitulatif, des frais visés à

l'article 53, 9°et 10°, des dépenses ou avantages visés

à l'article 53, 24°, ainsi que de tout autre frais qui n'est pas

engagé aux fins de production ou d'exploitation de l'oeuvre

éligible »20(*).

Parmi ces dépenses, il existe également deux

sortes de dépenses :

1.«Les dépenses directement liées

à la production : les dépenses qui sont liées

à la production créative et technique de l'oeuvre

éligible, telles que :

- les frais couvant les droits artistiques à

l'exception des frais de développement du scénario qui datent de

la période précédant la convention-cadre ;

- les salaires et autres indemnités du personnel,

les indemnités des prestataires de service

indépendants ;

- les frais affectés au paiement des acteurs,

musiciens et fonctions artistiques dans la mesure où ils contribuent

à l'interprétation et la réalisation de l'oeuvre

éligible ;

- les charges sociales liées aux salaires et frais

visés aux deuxième et troisième tirets ;

- les frais de décors, accessoires, costumes et

attributs qui sont portés à l'image ;

- les frais de transport et de logement, limités

à un montant correspondant à 25 % des frais visés aux

deuxième et troisième tirets ;

- les frais affectés au matériel et autres

moyens techniques ;

- les frais de laboratoire et de création du

master ;

- les frais d'assurance directement liés à

la production ;

- les frais d'édition et de promotion propres au

travail du producteur : création du dossier de presse, site web de

base, montage d'une bande-annonce, ainsi que la

première »21(*).

2.«Les dépenses non directement liées

à la production : notamment les dépenses

suivantes :

- les dépenses qui concernent l'organisation

administrative et financière et l'assistance de la production

audiovisuelle ;

- les frais généraux et commissions de

production au profit du producteur ;

- les frais financiers et les commissions payés

dans le cadre du recrutement d'entreprises concluant une convention-cadre

destinée à la production d'une oeuvre

audiovisuelle ;

- les frais inhérents au financement de l'oeuvre

éligible ou des sommes versées sur base d'une convention-cadre

telle que visée au 5°, y compris les frais juridiques, les frais

d'avocats, les frais de garantie, les frais administratifs, les commissions et

les frais de représentation ;

- les rémunérations payées aux

producteurs exécutifs, co-producteurs, producteurs associés ou

autres, à l'exception des rémunérations payées au

manager de la production et au coordinateur post-production ;

- les factures qui émanent des

sociétés visées au §2, alinéa 1er,

à l'exception des factures d'entreprises de services techniques

audiovisuels lorsque les biens ou services facturés sont directement

liés à la production et dans la mesure où le montant de

ces factures correspond au prix qui aurait été payé si les

sociétés intervenantes étaient totalement

indépendantes l'une de l'autre ;

- les frais de distribution qui sont à charge de la

société de production »22(*).

Il est à noter que pour les dépenses belges

éligibles, la loi du 12 mai 2014 précise que les dépenses

doivent être effectuées dans un délai maximum de 18 mois

à partir de la date de signature de la convention-cadre (délai

maximum de 24 mois pour les films d'animation).

Au moins 70 % des dépenses belges éligibles

doivent être des dépenses directement liées à la

production (dépenses directes) et maximum 30 % de ces dépenses

peuvent être des dépenses non directement liées à la

production (dépenses indirectes).

Les dépenses qualifiantes doivent être

réalisées par le producteur au sein de l'Espace économique

européen, avec une dépense maximale en Belgique.

Sur base des dépenses audiovisuelles au sein de l'EEE,

une attestation Tax Shelter peut être délivrée à une

valeur maximale égale à 70 % de ces dépenses totales.

Des dépenses doivent avoir lieu en Belgique à

concurrence d'au moins 90 % de la valeur de l'attestation Tax Shelter. Cela

concerne tant les dépenses directement que les dépenses

indirectement liées à la production pour autant qu'elles soient

en relation avec la production et l'exploitation de l'oeuvre éligible.

Il est exigé que 70 % au moins des dépenses de production et

d'exploitation effectuées en Belgique soient constituées de

dépenses directement liées à la production, afin de

soutenir durablement la production de l'oeuvre cinématographique.

Si le pourcentage de 70 % n'est pas obtenu, la valeur fiscale

de l'attestation Tax Shelter est diminuée en fonction du déficit

d'investissements durables en pourcentage.

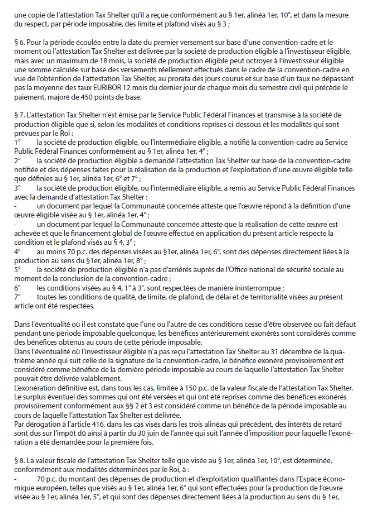

G.L'attestation Tax Shelter

C'est

« une attestation fiscale, ou une part de cette

attestation fiscale, délivrée par le Service Public

Fédéral Finances, exclusivement sur demande de la

société de production éligible, à cette

société selon les modalités et conditions telles que

prévues au § 7 et complétées par le Roi, sur base de

la convention-cadre telle que visée au 5° et des dépenses

faites pour la réalisation de la production et l'exploitation d'une

oeuvre éligible telle que définie au 4°. Le transfert

de l'attestation Tax Shelter est notifé dans le mois de son

exécution, au Service Public Fédéral Finances, ainsi

qu'à l'investisseur éligible, ou à tous les investisseurs

éligibles lorsque l'attestation est émise par parts, par la

société de production éligible ou par

l'intermédiaire éligible. L'attestation Tax Shelter est

conservée par l'investisseur éligible. Une copie de

l'attestation Tax Shelter est conservée au siège de la

société de production.

Par dérogation à l'alinéa

1er, 7°, lorsque la dépense constitue, pour le

bénéficiaire, la rémunération de prestations de

services et lorsque le bénéficiaire fait appel à un ou

plusieurs sous-traitants pour la réalisation de ces prestations de

services, cette dépense n'est considérée comme une

dépense effectuée en Belgique que si la

rémunération des prestations de services du ou des sous-traitants

n'excède pas 10 p.c. de la dépense. Cette condition est

présumée remplie si le bénéficiaire s'y est

engagé par écrit, tant envers la société de

production qu'envers l'autorité fédérale.

Pour le calcul du pourcentage prévu à

l'alinéa 2, il n'est pas tenu compte des rémunérations des

sous-traitants qui auraient pu être considérées comme des

dépenses effectuées en Belgique si ces sous-traitants avaient

contracté directement avec la société de

production.

Au moins 70 p.c. des dépenses visées

à l'alinéa 1er, 7° doivent être des

dépenses directement liées à la production, telles que

visées à l'ainéa 1er, 8°.»23(*)

Depuis le 1er janvier 2015, le mot

« Attestation Tax Shelter » a été introduit

par le législateur dans les textes légaux.

Lorsque l'oeuvre audiovisuelle est terminée, le

producteur ou l'intermédiaire demande au SPF Finances une attestation

Tax Shelter sur base des dépenses réelles effectuées pour

la production de l'oeuvre, avec une valeur maximale de 70 % des dépenses

totales. En outre, au moins 90 % de la valeur de l'attestation doivent

être affectés à des dépenses liées à

la production et à l'exploitation en Belgique, réalisés

dans un délai de 18 ou 24 mois après la signature de la

convention-cadre.

Cette attestation est examinée par le SPF Finances au

niveau du respect de toutes une série de conditions, parmi lesquelles le

transmis des attestations à établir par les Communautés

pour confirmer que l'oeuvre est éligible et qu'elle est

achevée.

Ceci implique que l'attestation relative au respect des

conditions et plafond de financement devra être établie avant que

le contrôle des dépenses et des plafonds liés aux

dépenses ne soit effectué par le SPF Finances et, par

conséquent, sans connaître la valeur fiscale définitive de

l'attestation Tax Shelter.

Le SPF Finances délivre ensuite l'attestation Tax

Shelter au producteur ou à l'intermédiaire et celui-ci la

transmettra aux investisseurs (en plusieurs parts s'ils sont plusieurs). La

valeur fiscale de cette attestation donne droit à une exonération

fiscale définitive. Cette attestation ne peut pas être transmise

à d'autres contribuables.

Afin de pouvoir activer la procédure de

l'émission de l'attestation Tax Shelter par le Ministère des

Finances, la société de production doit effectuer certaines

démarches qui sont décrites au §7 du CIR 92 :

« L'attestation Tax Shelter n'est émise

par le Service Public Fédéral Finances et transmise à la

société de production éligible que si, selon les

modalités et conditions reprises ci-dessous et les modalités qui

sont prévues par le Roi :

1° la société de production

éligible, ou l'intermédiaire éligible, a notifié la

convention-cadre au Service Public Fédéral Finances

conformément au §1er, 4° ;

2° la société de production

éligible a demandé l'attestation Tax Shelter sur base de la

convention-cadre notifiée et des dépenses faites pour la

réalisation de la production et l'exploitation d'une oeuvre

éligible telle que définies au §1er,

alinéa 1er, 6° et 7° ;.

3° la société de production

éligible, ou l'intermédiaire éligible, a remis au Service

Public Fédéral Finances avec la demande d'attestation Tax

Shelter :

- un document par lequel la Communauté

concernée atteste que l'oeuvre répond à la

définition d'une oeuvre éligible visée au

§1er, alinéa 1er, 4° ;

- un document par lequel la Communauté

concernée atteste que la réalisation de cette oeuvre est

achevée et que le financement global de l'oeuvre effectué en

application du présent article respecte la condition et le plafond

visés au §4, 3° ;

4° au moins 70 p.c. des dépenses visées

au §1er, alinéa 1er, 6°, sont des

dépenses directement liées à la production au sens du

§1er, alinéa 1er, 8° ;

5° la société de production

éligible n'a pas d'arriérés auprès de l'Office

national de sécurité sociale au moment de la conclusion de la

convention-cadre ;

6° les conditions visées au §4, 1°

à 3°, sont respectées de manière

ininterrompue ;

7° toutes les conditions de qualité, de

limite, de plafond, de délai et de territorialité visées

au présent article ont été respectées.

Dans l'éventualité où il est

constaté que l'une ou l'autre de ces conditions cesse d'être

observée ou fait défaut pendant une période imposable

quelconque, les bénéfices antérieurement

exonérés sont considérés comme des

bénéfices obtenus au cours de cette période

imposable.

Dans l'éventualité où l'investisseur

éligible n'a pas reçu l'attestation Tax Shelter au

31 décembre de la quatrième année qui suit celle de

la signature de la convention-cadre, le bénéfice

exonéré provisoirement est considéré comme un

bénéfice de la dernière période imposable au cours

de laquelle l'attestation Tax Shelter pouvait être délivrée

valablement.

L'exonération définitive est, dans tous les

cas, limitée à 150 p.c. de la valeur fiscale de l'attestation Tax

Shelter.

Le surplus éventuel des sommes qui ont

été versées et qui ont été reprises comme

des bénéfices exonérés provisoirement

conformément aux §§ 2 et 3 est considéré comme

un bénéfice de la période imposable au cours de laquelle

l'attestation Tax Shelter est délivrée.

Par dérogation à l'article 416, dans les cas

visés dans les trois alinéas qui précèdent, des

intérêts de retard sont dus sur l'impôt dû ainsi

à partir du 30 juin de l'année qui suit l'année

d'imposition pour laquelle l'exonération a été

demandée pour la première fois. »24(*)

« La valeur fiscale de l'attestation Tax Shelter

telle que visée au § 1er ; alinéa

1er, 10°,est déterminée conformément aux

modalités déterminées par le Roi, à :

- 70 p.c. du montant des dépenses de production et

d'exploitations qualifiantes dans l'Espace économique européen,

telles que visés au § 1er, alinéa 1er,

6° qui sont effectuées pour la production de l'oeuvre visée

au §1er, alinéa 1er, 5°,et qui sont des

dépenses directement liées à la production au sens du

§ 1er, alinéa 1er, 8°,

- avec un maximum égal à dix

neuvièmes du montant des dépenses de production et d'exploitation

effectuées en Belgique telles que visées au §1er,

alinéa 1er, 7° dans un délai maximum de 18 mois

à partir de la date de signature de la convention-cadre pour l'obtention

de l'attestation Tax Shelter pour la production de cette oeuvre visée au

§1er, alinéa 1er, 5°. Pour les films

d'animation, ce délai de 18 mois est prolongé de six

mois.

Si toutefois le total des dépenses exposées

en Belgique qui sont directement liées à la production, telle que

visées au §1er, alinéa 1er, 8°,

est inférieur à 70 % des dépenses de production et

d'exploitation effectuées en Belgique telles que visées au

§1er, alinéa 1er, 7°, la valeur fiscale de

l'attestation Tax Shelter est alors diminuée proportionnellement de

l'écart en pourcentage des dépenses réelles qui sont

directement liées à la production par rapport aux 70 %

exigés.

Les valeurs fiscales totales maximales des attestations

Tax Shelter s'élèvent par oeuvre éligible à

15.000.000 euros.

Une attestation Tax Shelter ne peut être

transférée qu'une seule fois, par une société de

production éligible, à un investisseur éligible, ou

à plusieurs investisseurs éligibles lorsque l'attestation Tax

Shelter est émise par parts. »25(*)

En résumé, la société de

production et l'intermédiaire doivent respecter les conditions

administratives et légales afin que l'investisseur puisse

bénéficier de l'attestation Tax Shelter lorsque l'oeuvre est

achevée. Si une ou plusieurs de ces conditions ne sont pas remplies, les

bénéfices antérieurement exonérés seront

considérés comme des bénéfices obtenus au cours de

cette période imposable. Si l'investisseur ne reçoit pas son

attestation Tax Shelter dans les délais impartis, soit au 31

décembre de la 4ème année qui suit la signature

de la convention-cadre, le bénéfice exonéré

provisoirement est considéré comme un bénéfice de

la dernière période imposable pendant laquelle l'attestation Tax

Shelter devait être délivrée. Dans tous les cas,

l'exonération fiscale ne peut dépasser 150 % de la valeur fiscale

de l'attestation.

Si le montant total des dépenses effectuées dans

l'EEE n'atteint pas les 70 % ou les dix neuvièmes du montant pour les

productions et exploitations effectuées en Belgique dans les 18 ou 24

mois, la valeur fiscale sera diminuée d'un pourcentage

proportionnellement par rapport aux 70 %.

Les valeurs fiscales maximales des attestations Tax shelter

s'élèvent par oeuvre éligible à 15.000.000€,

ce qui donne à l'Etat une sécurité financière quant

au versement de l'exonération fiscale.

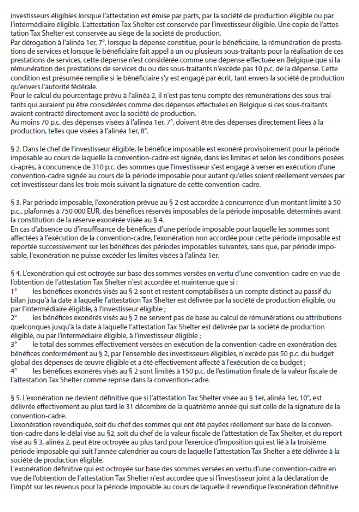

H. Conditions d'exonération prévues par

le système Tax Shelter et rendement

L'investisseur signe une convention-cadre par laquelle il

s'engage à verser une certaine somme au profit de l'oeuvre

éligible. Pour bénéficier du système Tax Shelter,

il doit verser la totalité de la somme dans les trois mois à

dater de la signature de la convention-cadre.

Les versements convenus dans la convention-cadre doivent

être effectués en totalité au plus tard 3 mois avant que

l'attestation Tax Shelter soit délivrée.

L'investisseur préfinance donc les dépenses

liées à la production. Cela diminue provisoirement son revenu

imposable en fonction des sommes versées pour la période

imposable au cours de laquelle la convention-cadre est signée.

La rémunération dont l'investisseur pourra

bénéficier se compose de deux rendements :

A. Le rendement obtenu en raison de l'exonération

provisoire sur base des montants versés.

« Dans le chef de l'investisseur

éligible, le bénéfice imposable est exonéré

provisoirement pour la période imposable au cours de laquelle la

convention-cadre est signée, dans les limites et selon les conditions

posées ci-après (au §3 du CIR 92), à concurrence de

310 p.c. des sommes que l'investisseur s'est engagé à verser en

exécution d'une convention-cadre signée au cours de la

période imposable pour autant qu'elles soient réellement

versées par cet investisseur dans les trois mois suivant la signature de

cette convention-cadre »26(*).

« Par période imposable,

l'exonération prévue au § 2 est accordée à

concurrence d'un montant limité à 50 p.c., plafonnés

à 750.000 EUR, des bénéfices réservés

imposables de la période imposable, déterminés avant la

constitution de la réserve exonérée visée au

§4. En cas d'absence ou d'insuffisance de bénéfices d'une

période imposable pour laquelle les sommes sont affectées

à l'exécution de la convention-cadre, l'exonération non

accordée pour cette période imposable est reportée

successivement sur les bénéfices des périodes imposables

suivantes, sans que, par période imposable, l'exonération ne

puisse excéder les limites visées à l'alinéa

1er.»27(*)

Il faut noter que les bénéfices

exonérés de façon provisoire sont limités à

150 % de l'estimation finale de la valeur fiscale de l'attestation Tax

Shelter.

L'article 194ter du CIR 1992 en son §4 précise

encore que :

« L'exonération qui est octroyée

sur base des sommes versées en vertu d'une convention-cadre en vue de

l'obtention de l'attestation Tax Shelter n'est accordée et maintenue que

si :

1° les bénéfices exonérés

visés au §2 sont et restent comptabilisés à un compte

distinct au passif du bilan jusqu'à la date à laquelle

l'attestation Tax Shelter est délivrée par la

société de production éligible ou par

l'intermédiaire éligible, à l'investisseur

éligible ;

2° les bénéfices exonérés

visés au §2 ne servent pas de base au calcul de

rémunérations ou attributions quelconques jusqu'à la date

à laquelle l'attestation Tax Shelter est délivrée par la

société de production éligible, ou par

l'intermédiaire éligible, à l'investisseur

éligible ;

3° le total des sommes effectivement versées

en exécution de la convention-cadre en exonération des

bénéfices conformément au §2, par l'ensemble des

investisseurs éligibles, n'excède pas 50 p.c. du budget global

des dépenses de l'oeuvre éligible et a été

effectivement affecté à l'exécution de ce

budget ;

4° les bénéfices exonérés

visés au §2 sont limités à 150 p.c. de l'estimation

finale de la valeur fiscale de l'attestation Tax Shelter comme reprise dans la

convention-cadre. »28(*)

Jusqu'au 31 décembre 2014, la loi imposait que les

fonds avancés par l'investisseur soient utilisés comme

suit : 40 % étaient destinés à être

prêtés à la société de production. Le

remboursement de ce capital pouvait être assuré par une garantie

bancaire, afin de limiter le risque financier pour l'investisseur. Le reste,

soit 60 % étaient utilisés pour l'acquisition de droits aux

bénéfices futurs de l'oeuvre cinématographique

réalisée. A ces droits s'ajoutaient une option de vente, qui

permettait à l'investisseur de bénéficier d'une garantie

de rendement supplémentaire. L'option pouvait être

cédée avec un rendement minimum garanti par la loi de 4,05 %.

Le rendement acquis par l'investisseur l'était sur base

de 3 facteurs : l'avantage fiscal, le rendement garanti sur le prêt

fait à la société de production et la plus-value

réalisée sur la vente des droits aux bénéfices

futurs de l'oeuvre. Suite à des abus divers dont notamment la

spéculation, le législateur interdit désormais

l'investisseur d'obtenir des droits sur les bénéfices futurs.

Depuis le 1er janvier 2015, l'investisseur signe

une convention-cadre par laquelle il s'engage à verser une certaine

somme au profit de l'oeuvre éligible. Pour bénéficier du

système Tax Shelter, il doit verser la totalité de la somme dans

les trois mois à dater de la signature de la convention-cadre. Les

versements convenus dans la convention-cadre doivent être

effectués en totalité au plus tard 3 mois avant que l'attestation

Tax Shelter soit délivrée.

L'investisseur préfinance donc les dépenses

liées à la production. Cela diminue provisoirement son revenu

imposable en fonction des sommes versées pour la période

imposable au cours de laquelle la convention-cadre est signée.

L'investisseur va pouvoir bénéficier d'une

rémunération composée du rendement obtenu en raison de

l'exonération provisoire sur base des sommes versées. A ce stade,

il est impossible de calculer la valeur fiscale de l'attestation Tax Shelter.

Elle ne peut être qu'estimée sur base de la planification

budgétaire de la convention-cadre. C'est pour cela que cette

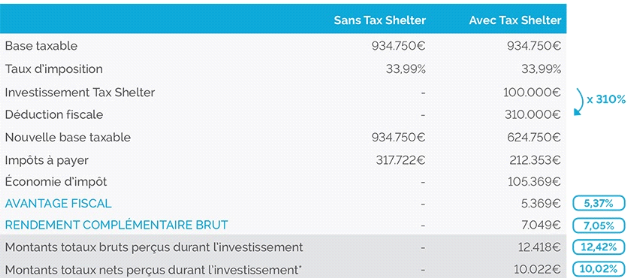

exonération provisoire s'élève à 310 % des sommes

investies. Pour un versement de 100€, le transfert en réserves

immunisées sera de 310€. Sachant que le taux de l'impôt des

sociétés est de 33,99 %, l'exonération provisoire sera de

310€x33 ,99 %, soit 105,37€, soit un rendement de 5,37 %. Le

rendement fiscal est meilleur que dans l'ancien système car il

nécessite la mobilisation de moins de liquidités. Avant, il

fallait investir 100€ pour obtenir un rendement de 51€ et, avec

l'exonération provisoire de 310 %, seuls 48,93€ sont

nécessaires.

Il faut noter que les bénéfices

exonérés provisoirement sont limités à 150 % de

l'estimation finale de la valeur fiscale de l'attestation Tax Shelter. Si la

convention-cadre et le plan des dépenses sont respectés, le

rendement sera de 5,37 % mais si la valeur de l'attestation Tax Shelter est

inférieure, des ajustements seront nécessaires.

B. Le rendement obtenu pour les sommes versées par

l'investisseur à la société de production, est

défini au §6 de l'Article 194ter du CIR 1992 :

« Pour la période écoulée

entre la date du premier versement sur base d'une convention-cadre et le moment

où l'attestation Tax Shelter est délivrée par la

société de production éligible à l'investisseur

éligible, mais avec un maximum de 18 mois, la société de

production éligible peut octroyer à l'investisseur

éligible une somme calculée sur base des versements

réellement effectués dans le cadre de la convention-cadre en vue

de l'obtention de l'attestation Tax Shelter, au prorata des jours courus et sur

base d'un taux ne dépassant pas la moyenne des taux EURIBOR 12 mois du

dernier jour de chaque mois du semestre civil qui précède le

paiement, majoré de 450 points de base. »29(*)

Il est à noter que « le taux EURIBOR à

12 mois est le taux d'intérêts auquel une sélection de

banques européennes s'accordent mutuellement des prêts en euros,

les prêts ayant alors une durée de 12 mois. Les taux Euribor sont

les principaux taux d'intérêts interbancaires

européens. »30(*)

Ce point B veut dire que le producteur peut octroyer à

l'investisseur comme rémunération pour le préfinancement

apporté à la production une somme calculée sur base des

montants versés par l'investisseur au prorata des jours courus pour la

période commençant à la date du premier versement et se

terminant à la date de la délivrance de l'attestation Tax Shelter

mais au plus tard 18 mois après la date du premier versement.

La loi qui est entrée en vigueur le 1er

janvier 2015 est claire concernant l'octroi de l'exonération

définitive à l'investisseur et l'on constate que cette

étape finale est liée à l'attestation Tax Shelter

c'est-à-dire qu'elle reste sous le contrôle de l'Etat.

« L'exonération ne devient

définitive que si l'attestation Tax Shelter visée au

§1er, alinéa 1er, 10°, est

délivrée effectivement au plus tard le 31 décembre de la

quatrième année qui suit celle de la signature de la

convention-cadre.

L'exonération revendiquée, soit du chef des

sommes qui ont été payées réellement sur base de la

convention-cadre dans le délai visé au §2, soit du chef de

la valeur fiscale de l'attestation de Tax Shelter, et du report visé au

§3, alinéa 2, peut être octroyée au plus tard pour

l'exercice d'imposition qui est lié à la troisième

période imposable qui suit l'année calendrier au cours de

laquelle l'attestation Tax Shelter a été délivrée

à la société de production éligible.

L'exonération définitive qui est

octroyée sur base des sommes versées en vertu d'une

convention-cadre en vue de l'obtention de l'attestation Tax Shelter n'est

accordée que si l'investisseur joint à la déclaration de

l'impôt sur les revenus pour la période imposable au cours de

laquelle il revendique l'exonération définitive une copie de

l'attestation Tax Shelter qu'il a reçue conformément au

§1er, alinéa 1er, 10°, et dans la mesure

du respect, par période imposable, des limite et plafond visés au

§3. »31(*)

Notons également que :

« aucun avantage économique ou financier

ne peut être octroyé à l'investisseur éligible,

à l'exception des cadeaux commerciaux de faible valeur au sens de

l'article 12, §1er, alinéa 1er, 2°, du

Code de la Taxe sur la valeur ajoutée.

La garantie de l'achèvement de l'oeuvre

éligible et de la délivrance de l'attestation Tax Shelter n'est

pas considérée comme un avantage économique ou financier,

pour autant que l'investisseur éligible, en cas d'appel à cette

garantie, ne reçoive pas plus que le montant des impôts et des

intérêts de retard dus par ce dernier en cas de non-respect de

cette condition d'exonération.

L'investisseur éligible ne peut avoir

détenu, ni détenir, directement ou indirectement, des droits sur

l'oeuvre éligible.

Les stipulations qui précèdent ne

dérogent pas au droit de l'investisseur éligible de revendiquer

la déduction éventuelle comme frais professionnels d'autres

montants que ceux versés dans le cadre de la convention-cadre et qui ont

été également affectés à la production des

oeuvres éligibles et cela, dans les conditions mentionnées dans

les articles 49 et suivants.

Par dérogation aux articles 23, 48, 49 et 61, les

frais et pertes, de même que les moins-values, provisions et

amortissements en relation avec l'acquisition de l'attestation Tax Shelter ne

sont pas déductibles en tant que frais professionnels ou pertes, ni

exonérés. »32(*)

Un point important dans ce paragraphe 11 est l'interdiction

pour l'investisseur d'obtenir des droits sur les recettes futures comme le

prévoyait la loi précédente.

Il faut également noter que, depuis le 1er

janvier 2015, l'investisseur verse des sommes mais n'acquiert plus de droits

sur l'oeuvre et n'effectue plus de prêt. Il ne peut également pas

vendre des droits sur l'oeuvre qu'il aurait acquis en signant une autre

convention.

3.2.4. Le Tax Shelter en pratique

A. Introduction

Dans les années nonante, le cinéma belge

francophone a acquis une renommée mondiale notamment grâce au film

« C'est arrivé près de chez vous » (1992) qui

a connu un succès international. Bien que produit avec de faibles

moyens, ce film a été le signal d'un renouveau du cinéma

belge et de ses spécificités. Ont suivi dans les années

2000 de nouveaux réalisateurs de talents comme les frères

Dardenne, Jaco Van Dormael, Rémy Belvaux, etc. et leur association

à des producteurs professionnels tels que Dominique Janne, Patrick

Quinet, etc. Il est à noter que dans le milieu du cinéma belge,

beaucoup de réalisateurs sont aussi devenus des producteurs (ex. les

frères Dardenne, Marion Hänsel) et beaucoup de producteurs sont

également devenus des réalisateurs (ex. Pierre-Paul Renders,

etc.). Des acteurs belges de qualité tels que Benoît Poelvoorde,

Jérémie Rénier, Marie Gillain, Emilie Dequenne,

Cécile De France, Olivier Gourmet ont également contribué

au succès et aux prix décernés lors de festivals

célèbres comme le Festival de Cannes (ex. Palme d'or pour le film

« Rosetta » réalisé par les frères

Dardenne en 1999).

Le cinéma belge se débrouillait bien

malgré des moyens très modestes. Le cinéma belge

francophone disposait alors d'un budget équivalent à celui d'un

seul film français moyen soit environ 7,5 millions d'euros.33(*)

La solution pour disposer d'un financement plus

élevé a résidé ensuite dans la co-production avec

des pays francophones et avec la France principalement. Mais les

Français, en apportant des fonds, exigeaient en contrepartie le choix

des acteurs, du marché, une grosse part des recettes en France et au

niveau mondial laissant à la Belgique 100 % des recettes Benelux,

etc.

Les films étaient certes primés lors de

festivals mais ils étaient très rarement rentables vu notamment

les 80 % de films américains diffusés chez nous.

Afin d'éviter les conditions fixées par la

France, la Suisse, le Québec et le Luxembourg, les producteurs belges,

forts de leur succès, se sont organisés (Union des Producteurs de

Films Francophones et Union des Producteurs Flamands) et ont

élaboré avec les autorités fédérales belges

le projet de loi Tax Shelter afin de trouver plus d'argent et de produire plus

de films plus rentables.

Le législateur, en concertation avec les producteurs de

films, a décidé d'autoriser la levée de fonds

privés en plus des aides et financements déjà existants.

La loi Tax Shelter avait pour but d'attirer un grand nombre d'investisseurs

privés et de leur faire courir le moins de risque possible. Le

producteur se voyait octroyer un pourcentage défini de fonds

privés provenant du Tax Shelter et afin d'éviter une

dérive vers des films uniquement commerciaux, l'Etat s'occupait de la

sélection des projets, de leur éligibilité etc. Le

producteur pouvait donc se lancer dans la collecte de fonds (aides publiques,

banques, Tax Shelter qui se situait à la fin de la chaîne du

financement).

A longue échéance, la loi Tax Shelter avait

aussi pour but, en s'étendant par la suite au financement des moyens et

courts métrages (loi du 1er janvier 2009), de créer de

nombreux emplois, de développer le secteur, de former de jeunes

réalisateurs, acteurs, etc. dans le secteur cinématographique

belge.34(*)

B. Les investisseurs

En pratique, on distingue plusieurs types d'investisseurs dans

le système Tax Shelter.

1) Les investisseurs qui gravitent dans la sphère du

secteur cinématographique belge : ces sociétés sont

des petites ou moyennes entreprises cinéphiles qui choisissent de

soutenir des producteurs, réalisateurs, acteurs connus. Ces

investisseurs choisissent les oeuvres qu'ils veulent financer, ils souhaitent

obtenir un rendement élevé sans prendre de risque dans un milieu

qui leur est familier. Souvent ils n'ont pas besoin d'intermédiaires,

préfèrent le contact direct avec leurs interlocuteurs35(*) et poursuivent plutôt un

but culturel.

2) D'autres investisseurs, moins liés au monde du

cinéma et plus prudents, souhaitent soutenir le cinéma belge sans

prendre trop de risques. Ils font alors appel à des

intermédiaires spécialisés dans la production

cinématographique. Ce sont surtout des PME belges.

3) Les investisseurs qui sont des petites

sociétés et font appel à des intermédiaires. Ces

sociétés (dont les noms ne m'ont jamais été

révélés par les différents intermédiaires

contactés pour raison de confidentialité), sont surtout des PME

qui souhaitent réaliser le maximum de profit avec un minimum de risques.

Leur but premier n'est pas de soutenir le cinéma mais elles recherchent

un but financier et fiscal. Elles s'adressent alors à des

intermédiaires spécialisés dans les produits financiers et

représentent environ trois quarts des investisseurs.

4) Certains investisseurs sont des grosses

sociétés qui souvent ne font pas appel à des

intermédiaires car elles connaissent des sociétés de

production et possèdent l'infrastructure nécessaire pour

réaliser elles-mêmes un placement sûr et rentable. Ces

sociétés souhaitent voir leur nom apparaître au

générique de grosses production nationales ou coproductions

internationales. Leur but est double : financier, fiscal et publicitaire.

C'est le cas de Spadel36(*), le leader des eaux minérales au Benelux qui a

investi 500.000€ en 2010 dans trois films via l'intermédiaire Scope

Invest en justifiant cela par un souci de responsabilité

sociétale, de création d'emplois et de valeur ajoutés dans

le cinéma en Belgique37(*).

Par recoupements, j'ai pu découvrir le nom de 3

sociétés qui avaient investi dans le Tax Shelter, à savoir

la société de boucherie « Tout

frais »38(*), la

société « Spa » et la société

« Galère39(*) » (voir annexe 2).

C. Les sociétés « Leveurs

de fonds »

Parmi ces sociétés, on distingue les

sociétés intermédiaires et les sociétés de

production.

1. Les sociétés

intermédiaires

C'est en 2004 que sont apparues les premières

sociétés intermédiaires comme Marmont du côté

néerlandophone du pays et Scope Invest, Motion Investment Group (devenue

entre-temps uFund), Tax Shelter.be (devenue Tax Shelter Films Funding) du

côté francophone. Sont venues ensuite Casa Kafka Pictures en 2005

et Belga Films Fund en 2008. Certaines banques ont participé (ING) et

participent encore (BNP Paribas Fortis Film Fund et Belfius) à