Le tax shelter en fédération Wallonie-Bruxelles face aux SOFICA en France( Télécharger le fichier original )par Charles-Antoine Vandrèche Teniers EPFC - Comptabilité Fiscalité 2014 |

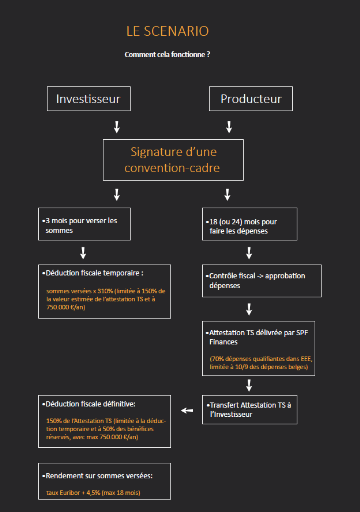

3.3.3. Examen de l'article 194ter du Code des Impôts sur les Revenus 1992 (CIR)Afin d'examiner la modification de cet article 194ter suite à la loi du 12 mai 2014, nous allons nous baser sur un schéma expliquant le mécanisme du Tax Shelter (Fig. 1) et étudier dans quelle mesure elle définit les acteurs principaux de ce schéma que sont l'investisseur, le producteur et l'intermédiaire. L'étude portera ensuite sur les oeuvres audiovisuelles éligibles, la convention-cadre signée par les acteurs principaux, les dépenses éligibles à la production de ces oeuvres, l'attestation Tax Shelter et enfin les conséquences fiscales de la loi (exonérations, etc).La comparaison avec la version précédente de l'article 194ter sera également étudiée en ce qui concerne les modifications principales. Fig. 1 : MECANISME DU TAX SHELTER10(*)

A. L'investisseur L'investisseur éligible est défini dans l'Article 194ter du CIR 1992 comme étant : « -la société résidente ;

ou autre - qu'une société de production éligible;

ou qui signe une convention-cadre dans laquelle il s'engage à verser des sommes en vue de recevoir une attestation Tax Shelter .»11(*) Que ce soit avant ou après le 1er janvier 2015, le législateur n'a pas introduit de modification concernant l'investisseur éligible : une société résidente en Belgique ou l'établissement belge d'une société non-résidente. Il ne faut pas oublier que le Tax Shelter a été créé en Belgique pour, au départ, aider les productions cinématographiques belges, accorder une exonération fiscale en Belgique et créer des emplois dans le cinéma en Belgique tout en s'ouvrant aux investisseurs étrangers. Le nombre d'investisseurs dans une production n'est pas limité, mais chacun d'eux doit satisfaire à ses obligations et conditions respectives. B. Le producteur La société de production éligible est : « - la société

résidente ; ou autre - qu'une entreprise de télédiffusion ;

ou dont l'objet principal est le développement et la production d'oeuvres audiovisuelles et qui a été agréé en tant que tel par le ministre qui a les Finances dans ses attributions suivant une procédure simplifiée dont les modalités et conditions sont déterminées par le Roi .»12(*) Comme avant le 1er janvier 2015, la société de production doit être une société résidente en Belgique ou l'établissement belge d'une société non résidente dont l'objet principal est la production d'oeuvres audiovisuelles. Le but du législateur est toujours de favoriser le cinéma en Belgique au travers de ses sociétés de production mais également d'ouvrir notre territoire à des sociétés étrangères venant réaliser des coproductions chez nous. Il reste toujours valable qu'au moment de signer la convention cadre, la société de production éligible ne peut pas avoir d'arriérés auprès de l'Office National de Sécurité Sociale (O.N.S.S.). Le principal amendement en ce qui concerne la société de production éligible est qu'elle doit obtenir une agréation du Ministère des Finances. (voir point C ci-dessous). C. L'intermédiaire L'intermédiaire éligible est : « La personne physique ou morale - qui intervient dans le cadre de la négociation et

de la conclusion -qui n'est pas elle-même une société de production éligible ou un investisseur éligible et qui a été agréée entant que tel par le ministre qui a les Finances dans ses attributions, suivant une procédure simplifiée dont les modalités et conditions sont déterminées par le Roi .»13(*) C'est depuis la réforme du Tax Shelter entrée en vigueur le 1er janvier 2015 que l'intermédiaire est maintenant inscrit et défini légalement. Il est à noter que l'obligation d'agréation pour les sociétés de production et pour les intermédiaires est une nouveauté par rapport à la loi encore en vigueur en 2014. Dorénavant, pour être éligibles dans le cadre du Tax Shelter, les sociétés de production et les intermédiaires doivent obtenir un agrément auprès de la cellule spécialisée Tax Shelter de l'administration fiscale. Cette agréation est accordée sur décision du Ministre des Finances. L'arrêté royal du 19 décembre 2014 portant exécution de l'article 194ter du Code des Impôts sur les Revenus 1992, relatif aux modalités et conditions de la procédure d'agrément a été publié au Moniteur belge du 31 décembre 201414(*). Par la procédure d'agrément, le législateur a voulu éviter certains abus constatés au cours de dix années de Tax Shelter. L'Etat fixe des obligations à respecter et l'agrément est accordé à des sociétés engagées à respecter la loi dont notamment celle du 16 juin 2006 concernant les offres publiques d'instruments de placement à la négociation sur des marchés réglementés et les règles relatives à l'article 194ter, CIR 1992. En respect de la loi du 16 juin 2006, de nombreuses sociétés intermédiaires ont édité un prospectus à destination des investisseurs afin de décrire l'offre dans tous les détails. Elles ont soumis ensuite ce prospectus à l'approbation de l'Autorité des Services et Marchés Financiers (FSMA). Les sociétés de production et intermédiaires reçoivent cet agrément pour une période indéterminée. Le Ministère des Finances dispose ainsi de listes de sociétés agréées et l'agréation peut leur être retirée en cas de non-respect de la loi. Si c'est le cas, la société peut, après examen de son dossier, introduire une nouvelle demande après 24 mois d'attente. Il faut savoir que l'agrément ne lui sera octroyé alors que pour une période de 3 ans renouvelable. Le recours à une société intermédiaire pour bénéficier d'une exonération type Tax Shelter n'est pas obligatoire. L'investisseur peut directement contacter une société de production mais les démarches administratives seront en majorité à sa charge. D. Les oeuvres éligibles Quelles sont les oeuvres éligibles ? « Une oeuvre audiovisuelle européenne telle qu' : - un film de fiction, documentaire ou d'animation

destiné à une exploitation - un film court-métrage, à l'exception des courts-métrages publicitaires, - un téléfilm de fiction longue, le cas échéant en épisodes, - une série télévisuelle de fiction ou d'animation, - des séries destinées aux enfants et aux jeunes, à savoir des séries de fiction à contenu éducatif, culturel et informatif pour un groupe cible d'enfants et de jeunes de 0 à 16 ans, -un programme télévisuel documentaire qui est agréée par les services compétents de la Communauté concernée comme oeuvre européenne telle que définie par la directive « Télévision sans frontières » du 3 octobre 1989 (89/552/CEE), amendée par la directive 97/36/CE du 30 juin 1997 et ratifiée par la Communauté française le 4 janvier 1999, la Communauté flamande le 25 janvier 1995 et la Région de Bruxelles-Capitale le 30 mars 1995. Les productions internationales dans la catégorie film de fiction, documentaire ou d'animation destinée à une exploitation cinématographique à condition : - soit de tomber dans le champ d'application de la Directive 2010/13/UE du Parlement européen et du Conseil du 10 mars 2010 visant à la coordination de certaines dispositions législatives, réglementaires et administratives des Etats membres relatives à la fourniture de services de médias audiovisuels (directive « Services de médias audiovisuels ») ; - soit de tomber dans le champ d'application d'une convention bilatérale en matière de coproduction conclue par la Belgique avec un autre Etat. Par Etat, et cela vaut également pour la Belgique, sont visés à la fois le niveau fédéral et toutes les subdivisions administratives ; pour laquelle la valeur fiscale de l'attestation Tex Shelter qui est émise pour la production concernée est fixée à maximum dix neuvièmes des dépenses de production et d'exploitation, effectuées en Belgique visée au 7° dans un délai maximum de 18 mois à partir de la date de signature de la convention-cadre pour l'obtention de l'attestation Tax Shelter pour la production de cette oeuvre visée au 5°. Pour les films d'animation, ce délai de 18 mois est prolongé de 6 mois »15(*). Depuis la loi entrée en vigueur le 1er janvier 2015, de nombreux changements sont intervenus en ce qui concerne les oeuvres éligibles. Il faut savoir qu'au départ, le système de Tax Shelter a été mis en place par l'Etat fédéral afin de favoriser l'investissement de sociétés belges et de sociétés étrangères résidentes en Belgique dans la production d'oeuvres cinématographiques et audiovisuelles belges agréées. Depuis le 1er janvier 2015, un élargissement (approuvé par la Commission européenne) à toutes les oeuvres audiovisuelles européennes a été introduit, afin de respecter le droit européen. La loi prévoit que l'oeuvre audiovisuelle doit être agréée par les services compétents de la Communauté concernée comme oeuvre européenne telle que définie par la directive « Services de médias audiovisuels », directive SMA. L'agrément des oeuvres en tant qu'oeuvre européenne se fait dans le cadre des réunions d'agrément, sans audition du demandeur et sur base d'un formulaire rempli par le demandeur. Depuis le 1er janvier 2015, les productions internationales sont également éligibles au Tax Shelter. Ceci dans le but d'élargir l'intérêt des investisseurs et des sociétés de production pour ce système. « Depuis la mise en place du mécanisme Tax Shelter, le volume de productions audiovisuelles tournées en Belgique a plus que doublé.16(*) » E. La convention-cadre : C'est : « La convention notifiée, dans le mois de sa signature, au Service Public Fédéral Finances par la société de production éligible, ou par l'intermédiaire éligible, par laquelle un investisseur éligible s'engage, à l'égard d'une société de production éligible, à verser une somme en vue d'obtenir une attestation Tax Shelter d'une oeuvre éligible »17(*). « La convention-cadre destinée à la production d'une oeuvre éligible mentionne obligatoirement : 1° la dénomination, le numéro d'entreprise, l'objet social et la date de l'agrément de la société de production éligible ; 2° la dénomination, le numéro d'entreprise et l'objet social des investisseurs éligibles ; 3° la dénomination, le numéro d'entreprise et l'objet social ou l'identité et le numéro national, ainsi que la date de l'agrément des intermédiaires éligibles ; 4° l'identification et la description de l'oeuvre éligible faisant l'objet de la convention-cadre ; 5° le budget des dépenses nécessitées par ladite oeuvre, en distinguant : - la part prise en charge par la société de production ; - la part financée par chacun des investisseurs

éligibles, 6° le mode de rémunération convenu des sommes affectées à l'exécution de la convention-cadre ; 7° la garantie que chaque investisseur éligible n'est pas une société de production ni une entreprise de télédiffusion ; 8° l'engagement de la société de production : - de respecter la condition de dépense de 90 % en Belgique conformément au §1er, alinéa 1er, 7° ; - de limiter le montant définitif des sommes affectées en principe à l'exécution de la convention-cadre en exonération des bénéfices à un maximum de 50 % du budget des dépenses globales de l'oeuvre éligible pour l'ensemble des investisseurs éligibles et d'affecter effectivement la totalité des sommes versées conformément au §2 à l'exécution de ce budget ; - d'effectuer au moins 70 % des dépenses visées au §1er, alinéa 1er, 7°, en dépenses directement liées à la production visées au §1er, alinéa 1er, 8° ; - de mentionner dans le générique final de l'oeuvre le soutien apporté par la législation belge relative au Tax Shelter ; 9° l'engagement de la société de production et des intermédiaires au respect de la législation relative au régime du Tax Shelter et en particulier du § 12 du présent article. Le Roi détermine les modalités pratiques d'élaboration, du contenu et de forme de la convention-cadre »18(*). La convention-cadre existait aussi dans l'ancienne législation mais elle n'était pas liée à l'obtention d'une attestation Tax Shelter car celle-ci n'est apparue qu'en 2015. La convention-cadre est donc un contrat par lequel l'investisseur s'engage à verser une somme en vue de financer des dépenses de production d'une oeuvre éligible et par laquelle la société de production s'engage à affecter cette somme à des dépenses telles qu'elle puisse obtenir une attestation Tax Shelter qui permette à l'investisseur de recevoir son avantage fiscal définitif. La convention-cadre doit être notifiée, dans le mois de sa signature, au Service Public Fédéral Finances par la société de production éligible ou par l'intermédiaire éligible. Les sociétés intermédiaires sont autorisées à négocier les conventions-cadre avec les investisseurs, moyennant une rémunération ou un avantage. La création de cette convention-cadre permet de renforcer les contrôles. Une cellule centralisée de contrôle a d'ailleurs été créée au sein du SPF Finances. Des mentions obligatoires doivent y figurer telles que la dénomination et l'objet social de la société de production et de l'investisseur, le budget des dépenses, le mode de rémunération convenu, etc. * 10 Service Public

Fédéral Finances, Brochure Tax Shelter 2015, p.10, adresse

URL : * 11 Article 194ter du CIR 1992, § 1er, 1° * 12 Article 194ter du CIR 1992, §1er, 2° * 13 Article 194ter du CIR 1992, §1er, 3° * 14 Fédération Wallonie-Bruxelles, Secrétariat Général, Audiovisuel, Le Tax Shelter, 2015, p. 1 Adresse URL : http://www.audiovisuel.cfwb.be/index.php?id=avm_Tax Shelter * 15 Article 194ter du CIR 1992, §1er, 4° * 16 Scope Invest, Historique, s.d. adresse URL : http://www.scopeinvest.ve/tax-shelter-fr * 17 Article 194ter du CIR 1992, §1er, 5° * 18Article 194ter du CIR 1992, §10 |

|