2. Variation du taux de change et inflation

Le marché de change est volatile c'est-à-dire

qui varie par une dépréciation ou appréciation par rapport

au monnaie étrangère suite aux plusieurs facteurs comme le niveau

de transaction monétaire ou selon le niveau de l'importions et

l'exportation ou aussi par l'environnement social et politique du pays ou

mondiale. Pour ce faire on a fait une analyse du taux de change a l'aide des

rapports annuels de la banque centrale depuis 2006.

49

7 Conjoncture économique de la banque centrale

de 2006 a 2015

Concernant le taux de change du dinar, il a

évolué, en 2006, sous l'effet conjugué de l'affermissement

de l'euro vis-à-vis des autres principales devises et notamment le

dollar américain (+11%) et de la hausse du taux d'inflation en Tunisie

(4,5% contre 2% en 2005). Ainsi, le dinar s'est déprécié

vis-à-vis de l'euro et du dollar américain de 3,5% et 2,4%

respectivement.

EN 2007, le marché des changes en Tunisie a

affiché, une hausse de 8% du volume global des transactions

réalisées au comptant. Cette évolution a concerné

aussi bien les transactions devises contre dinar que les opérations

devises/devises. Par référence aux cours de fin de

période, le dinar a enregistré une appréciation de 6,3%

vis-à-vis du dollar américain, de 4,7% par rapport à la

livre sterling et de 0,2% par rapport au yen japonais. Il s'est, en revanche,

déprécié de 4,9% vis-à-vis de l'euro.

En 2008, la forte volatilité du rapport euro/dollar

américain (28,3%) s'est répercutée sur les amplitudes de

variation du dinar vis-à-vis du yen japonais (42%), du dollar

américain (22,7%), de l'euro (7,6%) et du dirham marocain (7,5%).

En ce qui concerne l'année 2009 , le marché de

change a été caractériser la dépréciation de

5,2% de l'euro vis-à-vis du dollar américain, passant de 1,4706

dollar pour un euro en 2008 à 1,3942 dollar en 2009 et la baisse du taux

d'inflation en Tunisie qui a enregistré en 2009 un niveau de 3,7% contre

5% en 2008. La forte volatilité du rapport euro/dollar américain

(20,4%) en 2009 s'est répercutée sur les amplitudes de variation

du dinar vis-à-vis du yen japonais (17,4%), du dollar américain

(14,7%), de l'euro (6,6%) Le taux de change du dinar a évolué en

2010 sous l'effet conjugué des variations du marché des changes

international marquées par la dépréciation de l'euro

vis-à-vis du dollar américain et de la hausse du taux d'inflation

en Tunisie. Au terme de l'année 2010 et en comparaison avec son niveau

à la fin de 2009, le cours du dinar a enregistré une baisse de

8,4% par rapport aux dollars américain. Vis-à-vis de l'euro, il

s'est légèrement déprécié de 1,2%. 8

50

8 Rapports annuels de la banque centrale de 2006 a

2010

51

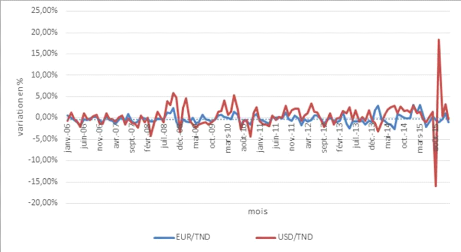

Figure 1 Variation USD/TND EUR/TND

Le taux de change du dinar a enregistré une

dépréciation de 5,8% vis-à-vis du dollar américain

contre une baisse minime de 1% par rapport à l'euro. Comparativement

à l'évolution du rapport euro/dollar américain en 2010,

celle du taux de change du dinar est moins volatile. En effet, l'amplitude de

variation du dinar vis-à-vis du dollar Américain (17,3%) et de

l'euro (6,8%) est inférieure à celle du rapport euro/dollar

(21,9%) ; ce qui traduit une politique de change flexible permettant

d'atténuer l'impact des variations erratiques du marché des

changes international sur le dinar.

Après une relative accalmie enregistrée en 2011

avec un taux de progression moyen de 3,5%, l'inflation a de nouveau

progressé à un rythme soutenu enregistrant en 2012 un

accroissement de 5,6% en moyenne. L'évolution de l'inflation au cours de

l'année 2012 a été, essentiellement, marquée par la

poursuite des perturbations au niveau des canaux de distribution et la

dépréciation du dinar vis-à-vis du dollar auxquelles s'est

ajouté l'effet retardé de la progression exceptionnelle des

salaires. Le creusement du déficit budgétaire conjugué

à la reprise récente des prix internationaux de l'énergie

et de certains produits de base ont incité l'Etat à introduire

des ajustements sur les prix de certains produits administrés, notamment

au cours du dernier trimestre de l'année, contribuant ainsi à

intensifier les pressions sur les prix.

La dépréciation tout au long des années

2012 et 2013 à engendrer une accélération des prix de

consommation de 10% à 25%. Pendant cette période, on remarque un

effet sur l'inflation par la dépréciation de la monnaie locale de

4.1% à 5.6% en 2013 ce qui affecte le biais des prix

des importations et le niveau de la demande une

dépréciation de la monnaie nationale rend plus compétitifs

les produits domestiques par rapport aux prix étrangers augmentant la

demande des premiers et par conséquent leurs prix.

Par rapport à la fin de l'année 2012 et

jusqu'à fin décembre 2013, le dinar a enregistré, sur le

marché interbancaire, une dépréciation de 9,7%

vis-à-vis de l'euro, de 5,8% vis-à-vis du dollar

américain. Toutefois, il s'est apprécié de 15,2%

vis-à-vis du yen japonais. Durant le quatrième trimestre, la

valeur du dinar a connu une dépréciation de 1,7% par rapport

à l'euro et une quasi-stagnation (0,1%) par rapport au dollar. Le taux

de change de l'euro par rapport au dollar a connu, sur le marché des

changes international, une appréciation de l'ordre de 4,5% en 2013.

En 2014, le cours en dinars a subit une

dépréciation de 4.4% vis-à-vis au dollar américain

et de 4.2% par rapport à l'EURO. Cette dépréciation a

aidé l'inflation a maintenir sur un palier élevé.

Les transactions devises contre dinars ont diminués de

20% suit a la baisse de l'intervention de l'intervention de la BCT sur le

marché des changes. Le taux de change du dinar sur le marché

interbancaire a connu une augmentation de 0.2% vis-à-vis de l'euro et de

115% par rapport au dollar américain. Cette évolution est

dû à une appréciation du dollar par rapport aux

différentes devises et surtout par rapport à l'euro avec une

hausse de 14%.

Les tensions sur les prix depuis la révolution ont

provoqué une augmentation historique de l'inflation de 6.1% en 2013

à 5.5% en 2014. Cette situation est devenue de plus en plus difficile

suite aux plusieurs chocs la crise libyenne et l'entrée des

refugiés au territoire tunisien, la baisse de productivité suite

au nombre élevé des grevés.

D'autre coté, l'alourdissement du fardeau des

déficits des entreprises et le taux faible de la croissance

économique a laissé la place aune inflation

importante.9

52

9 Rapports annuels de la banque centrale de 2011 a

2015

53

Figure 2:Graphe de la variation euro/tnd

usd/tnd

3. Evolution de l'indice

D'après les rapports annuels de la bourse des valeurs

mobilières de Tunis, on a analysé la fluctuation de l'indice de

TUNINDEX depuis2006 jusqu'au 2015.

Après une année 2006 jugée très

bonne suite à un gain de 21% pour l'indice de capitalisation Tunindex et

17% pour l'indice BVMT, les deux indices TUNINDEX et TUNBANK ont poursuivi leur

ascension durant l'année 2006 pour atteindre de nouveaux sommets

historiques. En effet, l'indice Tunindex débutant l'année

légèrement au-dessus de la barre des 1 600 points, a

terminé l'année à 2 331,5 points, enregistrant une

nouvelle progression à deux chiffres de 44%.Le Tunindex a signé

à maintes reprises des plus hauts historiques dont le dernier a

été enregistré le 21/12/2006 à 2 343,38 points. La

hausse de l'indice a été plus importante au premier semestre

où le Tunindex a franchi la barre des 2 000 points avec un premier pic

à 2007 points à fin mai. La progression du Tunindex a en effet

atteint 20,4 % contre 16,1 % durant le deuxième semestre. L'indice

Tunindex a progressé de manière continue tout au long de

l'année 2006, à l'exception des mois de juin et de juillet

où il a glissé respectivement de 3,1% et 1,4%. Sa plus forte

hausse a été enregistrée au mois de Mars avec 7,9%.

En 2007, le Tunindex a clôturé l'année

à 2 614,07 contre 2 331,05 à la fin de 2006. Il a atteint son

plus haut niveau historique depuis sa création en 1998, le 9

février 2007, à 2 712,23 points, marquant durant les 28

premières séances de l'année 2007 une progression de

16,35%.

54

L'évolution mensuelle de l'indice fait ressortir une

progression discontinue de l'indice, concentrée essentiellement sur le

premier et le dernier trimestre, interrompue par cinq baisses dont les plus

importantes ont été enregistrées au mois de juin et

juillet. Ainsi, l'indice Tunindex a marqué sa plus forte hausse au cours

du mois de janvier avec une progression de 10%, suivie par des hausses de

moindres importances enregistrées en février de 1,24%, en avril

de 0,09%, en août de 1,76%, en octobre de 3,19%, en novembre de 2,44% et

en décembre de 0,30.

Au cours de l'année 2008, le Tunindex a réussi

à préserver un rythme globalement haussier jusqu'au mois de

septembre pour progresser de 28,61% avant de perdre durant le dernier trimestre

environ 14% et terminer au niveau de 2 892,40, limitant ses gains annuels

à 10,65%Ces indices boursiers ont entamé l'année 2008 par

une hausse qui s'est poursuivie tout au long des huit premiers mois en relation

avec les bonnes performances affichées par les sociétés

cotées et des nouvelles introductions en Bourse qui ont connu un

succès auprès des investisseurs ; l'indice de capitalisation

TUNINDEX ayant atteint son plus haut niveau historique le 9 septembre à

3.418,13 points, soit un gain de 30,8% depuis le début de

l'année.

En 2009, l'indice Tunindex a épongé les pertes

qu'il a enregistrées durant le dernier trimestre 2008 et a pu retrouver

ses niveaux de septembre 2008 à la fin d'avril 2009. Depuis, il n'a fait

que conquérir de nouveaux sommets. Il a clôturé au niveau

historique de 4 291,72 contre 2 892,40 à la fin de 2008, enregistrant

une progression annuelle de 48,38% contre 10,65% en 2008. Par rapport à

son pic de 2008, atteint le 9 septembre, le Tunindex a progressé de

25,5%. Depuis son lancement en 1998, le rendement annuel moyen du Tunindex

s'élève à 12,9%.

L'indice Tunindex qui a poursuivi son ascension en 2010, a

terminé l'année avec 5 112,52 points après l'avoir

commencée avec 4 291,72 points, soit une hausse de 820.8 points ou

19,13% ; enregistrant ainsi la huitième progression d'affilée

depuis 2003. Ainsi, depuis la fin de l'année 2002, le Tunindex est-il

passé de 1119,15 à 5112,52 points, enregistrant une hausse de

357%, soit une progression annuelle moyenne de 21%

Après huit années de hausses successives depuis

2003, le Tunindex a enregistré, au cours de l'année 2011, un

repli de 7,63% clôturant à 4 722,25 points contre un accroissement

de 19,13% en 2010. Le bilan des variations de cours a fait ressortir pour

l'année 2011 une prestation négative pour 34 valeurs, alors que

23 valeurs ont été en hausse. Les valeurs bancaires ont

contribué à hauteur de 7 points de pourcentage dans le repli qu'a

enregistré l'indice TUNINDEX au cours de l'année 2011.

Après avoir cédé 7,6% en 2011, le

Tunindex a, de nouveau, reculé en 2012 de 3% pour clôturer

à 4 579,85 points. En effet, depuis, le Tunindex n'a cessé de

chuter traduisant les craintes des investisseurs face à la

dégradation du climat sécuritaire meurtrière pour le

climat des affaires. Tunindex a ainsi effacé tous les gains qu'il a

engrangés depuis le début de l'année et

clôturé à fin décembre à -3,02%.

En 2013, le Tunindex a enregistré sa troisième

baisse consécutive, atteignant 4,33% contre 3,02% en 2012 et 7,63% en

2011, soit une chute de 14,30% depuis fin 2010 suite à l'assassinat de

CHOKRI BELAID et à la crise politique.

Suite à un gain de 16,17% au cours de l'année

2014, l'indice général de la Bourse de Tunis, le Tunindex, a pu

récupérer la totalité de la perte enregistrée

durant les trois dernières années (14,30%) pour clôturer

au-dessus de la barre de 5000 points, retrouvant ainsi son niveau de

l'après révolution.

L'activité du marché financier a

été caractérisée, au cours du dernier trimestre de

l'année 2015, par une poursuite de la baisse de l'indice Tunindex

amorcée depuis les événements de Sousse avec un

léger redressement à la fin du trimestre. L'activité du

marché financier tunisien a été

caractérisée, au cours de l'année 2010, par un maintien de

la tendance haussière des principaux indicateurs boursiers et ce, en

dépit d'un retournement de la tendance observé tout au long du

dernier trimestre dans un contexte marqué, à l'échelle

nationale, par le déclenchement, en fin d'année, de perturbations

politiques et sociales qui ont eu des retombées négatives sur la

conjoncture économique et sur l'évolution du marché

financier ayant nécessité la suspension de la cotation en Bourse

à deux reprises au début de l'année 2011. La

réunion de ces facteurs a induit un rendement positif de la Bourse de

Tunis pour la huitième année consécutive avec une hausse

du TUNINDEX de 19,1%. Sur le plan sectoriel, la meilleure performance a

été réalisée par le secteur financier- branche

«services financiers» (+38,6%) sachant que la bonne tenue des valeurs

bancaires a induit une hausse de 19,6% de l'indice TUNBANK.10

55

10 Rapport annuels de BVMT de 2006

jusqu'à 2015

6

1

0

janv.-06 mai-06 sept.-06 janv.-07 mai-07 sept.-07 janv.-08 mai-08

sept.-08 janv.-09 mai-09 sept.-09 janv.-10 mai-10 sept.-10 janv.-11 mai-11

sept.-11 janv.-12 mai-12 sept.-12 janv.-13 mai-13 sept.-13 janv.-14 mai-14

sept.-14 janv.-15 mai-15 sept.-15

Tunindex Colonne1 Colonne2

56

Figure 3: Variation du Tunindex

Section3 : Essai d'investigation

I. Données

Notre base de données est composée de onze

banques commerciales Tunisiennes cotées en bourse. Dans une

première étape, on a sélectionné les cotations

journalières des actions des banques, l'indice du marché mensuel

TUNINDEX qui a été collecté de la bourse des valeurs

mobilières et le taux mensuel du taux du marché monétaire

TMM, le taux de change mensuel USD/TND et EUR/TND ont été

collectés de la banque centrale de Tunis. La période

d'étude s'étale de janvier 2006 jusqu'à décembre

2015.

II. Modélisation 1. Le modèle

MCO

La plupart des études empiriques emploient la

méthode des moindres carrées (MCO) pour estimer l'effet de la

variation du taux d'intérêt et du taux de change sur les

rendements boursiers des banques. Ainsi, le modèle suivant est

estimée avec MCO :

57

Où

: Le rendement de l'action à l' instant t

: Le d'intérêt de marché monétaire

TMM

: Le taux de change EUR/TND

: Le taux de change USD/TND

: Le rendement de l'indice du marché du TUNIDEX

L'impact des taux d'intérêt et la

volatilité des taux de change sur les rendements boursiers des banques

exigent une compréhension non seulement de la sensibilité des

rendements de la banque et des variations des taux d'intérêt

boursiers, mais aussi de la volatilité des taux de change. Cela ne peut

pas être obtenu sans utiliser à la fois le MCO et le modèle

GARCH standard. La plupart des études empiriques utilisent MCO pour

estimer l'effet des taux d'intérêt et des variations des taux de

change sur les rendements boursiers des banques.

Tableau 1 statistiques descriptives par

variable

|

Variable

|

min

|

Mean

|

Variance

|

skewness

|

kurtosis

|

Max

|

ADF

|

|

MRK

|

-.092073

|

0.098228

|

0.001083

|

0.1485414

|

3.714132

|

0.097723

|

-8.212

|

|

FX1

|

-0.027687

|

-0.0024695

|

0.000106

|

0.6929154

|

4.415146

|

0.031230

|

-8.124

|

|

FX2

|

-0.128895

|

0.0038271

|

0.000831

|

0.6410374

|

21.87009

|

0.184318

|

-12.912

|

|

INT

|

3.16

|

4.611917

|

0.293256

|

-0.810584

|

3.086441

|

5.36

|

-12.504

|

Le tableau 1 présente les statistiques descriptives

pour les rendements des banques, l'indice du marché, le taux

d'intérêt et les taux de change.

Selon (Anil K. Bera, 1993), si l'aplatissement inconditionnel

est toujours supérieur à la distribution normale, il indique que

le processus est en leptokurtique. Ceci est la deuxième raison, la

variance conditionnelle avec le temps dépendant pour lequel le processus

ARCH est utilisé pour représenter la série

financière ou les résidus d'un modèle linéaire

définie sur des séries chronologiques financières qui

permet de passer l'estimation du modèle ARCH.

58

Concernant les statistiques de la variable MRK, on remarque

que son kurtosis est de 3.714132 > 3 ce qui montre une distribution

leptokurtique et que son skewness présente une valeur de 0.1485414 >

0 indique une distribution décalée à gauche de la

médiane, et donc une queue de distribution étalée vers la

droite.

Concernant la variable INT, on remarque que son kurtosis est

de 3.086441 > 3 ce qui entraine une distribution leptokurtique et pour le

skewness -0.8105845<0 qui donne une distribution négative indique une

distribution décalée à droite de la médiane, et

donc une queue de distribution étalée vers la gauche.

Concernant la variable FX1, la valeur de kurtosis est de

4.415146 > 3 ce qui ramène à des distributions leptokurtique

(absence d'aplatissement). Son skewness est de 0 .6929154> 0 qui entrainent

une asymétrie vers la droite.

Et finalement, pour la variables FX2, la valeur 21.87009

largement supérieur a 3 de kurtosis entraine une distribution

leptokurtique et la valeur de skewness de 0.6410374 >0 donne une

asymétrie vers la droite.

Tableau 2 statistiques descriptives par

banque

|

banque

|

Min

|

means

|

Variance

|

skewness

|

kurtosis

|

Max

|

ADF

|

|

AMEN BANK

|

-0.329616

|

0.0045913

|

0.0043652

|

-0.9824241

|

12.10087

|

0.2616032

|

-7.458

|

|

ATB

|

-0.173061

|

0.0125949

|

0.0112077

|

6.592837

|

61.08037

|

0.986621

|

-10.513

|

|

ATTIJARI

|

0.0956387

|

0.0104911

|

0.0030946

|

1.358022

|

5.547996

|

0.2035071

|

-9.282

|

|

BH

|

-0.287002

|

0.0029355

|

0.0058362

|

0.5671406

|

7.911214

|

0.3586041

|

-7.902

|

|

BIAT

|

-0.175776

|

0.0089688

|

0.0051167

|

2.719508

|

19.67728

|

0.4887058

|

-11.705

|

|

BNA

|

-0.434448

|

0.0074606

|

0.0118539

|

0.7461542

|

10.06651

|

0.5498721

|

-10.536

|

|

BT

|

-0.226745

|

0.0011463

|

0.0033132

|

-1.118523

|

7.572876

|

0.1602097

|

-9.222

|

|

BTE

|

-0.118793

|

0.0010584

|

0.0024302

|

5.458401

|

50.69409

|

0.4329268

|

-11.286

|

|

STB

|

-0.297954

|

0.0045855

|

0.008969

|

1.073696

|

7.065318

|

0.4329268

|

-8.929

|

|

UIB

|

-0.151733

|

0.0016324

|

0.0024478

|

0.3434378

|

5.1491

|

0.1974612

|

-8.753

|

|

UBCI

|

-0.318910

|

0.0020019

|

0.0062763

|

0.9831747

|

14.39619

|

0.4677647

|

-11.289

|

59

1.1 Test de normalité

Tableau 3 : Test de normalité

|

variable

|

Obs

|

Pr(skewness)

|

Pr(kurtosis)

|

Jarque bera

|

probabilité

|

|

MRK

|

1.3e +03

|

0.0275

|

0.000

|

19.30

|

0.0001

|

|

FX1

|

1.3e +03

|

0.0000

|

0.000

|

21.38

|

0.0000

|

|

FX2

|

1.3e +03

|

0.0000

|

0.000

|

22.59

|

0.000

|

|

INT

|

1.3e +03

|

0.0000

|

0.4718

|

20.59

|

0.000

|

Les tableaux 1 et 2 rapportent les statistiques descriptives

pour les rendements continûment composés des banques

individuelles, le portefeuille de la banque, du marché, des taux

d'intérêt et de taux de change.

Les valeurs de skewness, kurtosis et la P-Value de la

statistique de Jarque Bera montrent certaines asymétries dans les

variables étudiées (P_value pour les trois indices est

inférieure à 0.05). Donc, la distribution est non normale. Ainsi,

la mesure de la variance conditionnelle est la plus adéquate pour

mesurer la sensibilité de nos quatre variables en faveur des effets des

diverses nouvelles. En effet, la probabilité de Jarque-Bera est

inférieur à 0.05 pour MRK et FX1 et FX2 et INT d'où le

rejet de l'hypothèse nulle et l'acceptation de l'hypothèse

alternative d'hétéroscédasticité qui suppose

l'existence d'un effet ARCH/GARCH .

|