Annexes

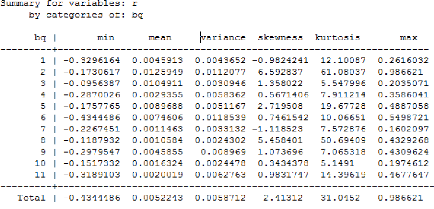

I. Statistiques descriptives des variables

II. Statistiques descriptives par banque

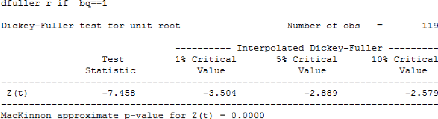

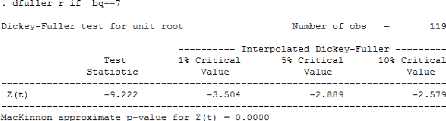

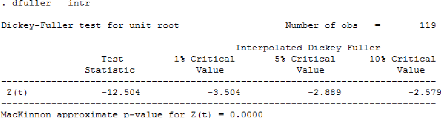

III. Test ADF par banque 1. AMEN BANK

82

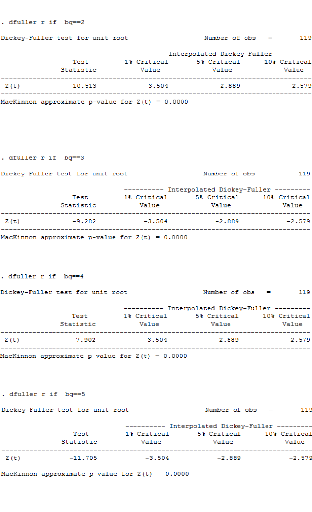

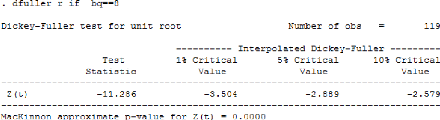

2. ATB

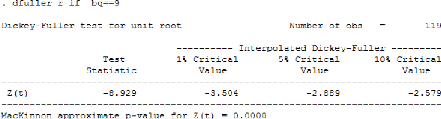

4. ATTIJARI BANK

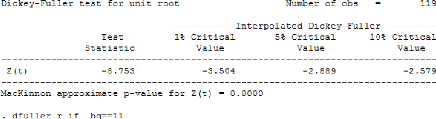

6. BH

8. BIAT

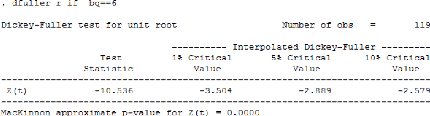

6. 83

BNA

7. BT

8. BTE

9. STB

10. 84

UIB

11. UBCI

IV. Test ADF par variables

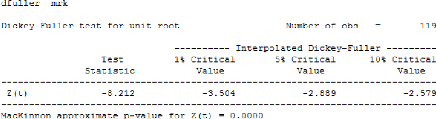

1. MRK

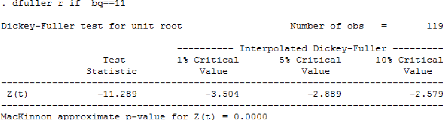

2. FX1

3. 85

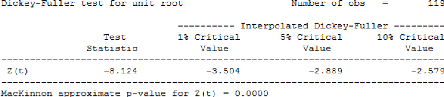

FX2

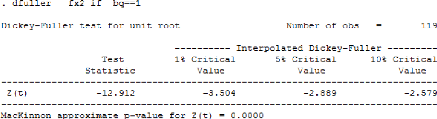

4. INT

86

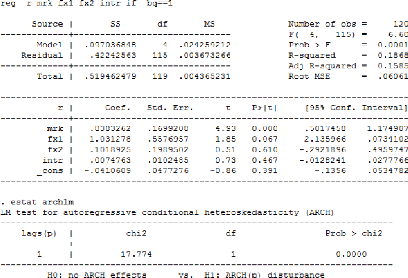

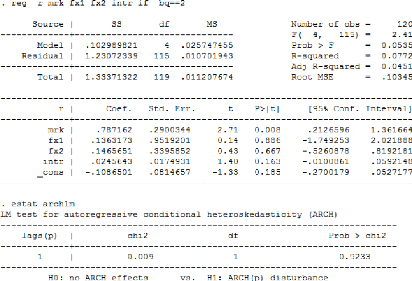

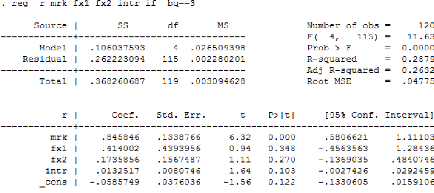

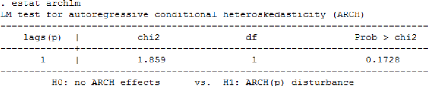

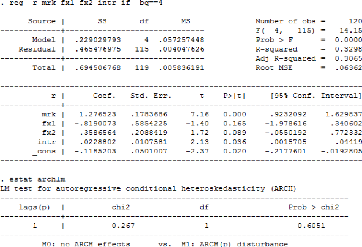

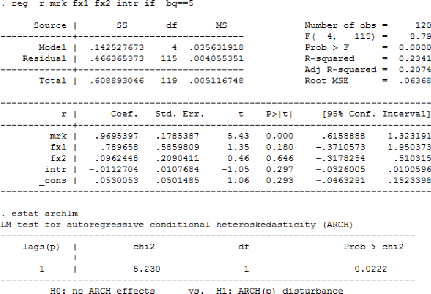

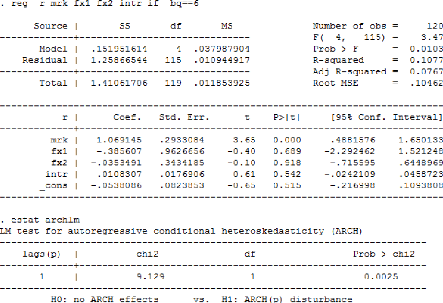

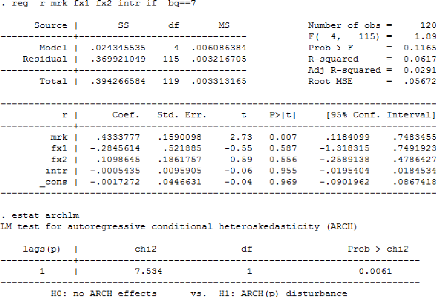

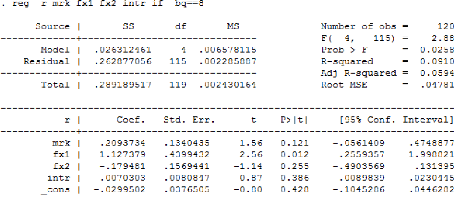

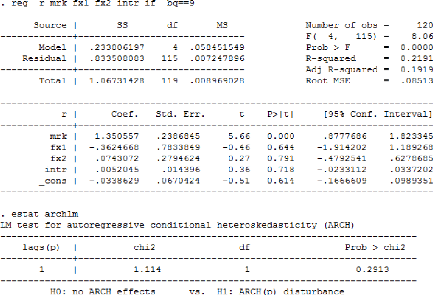

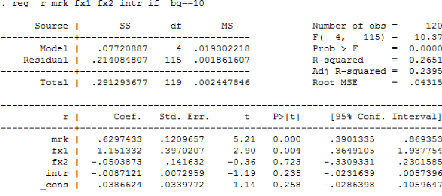

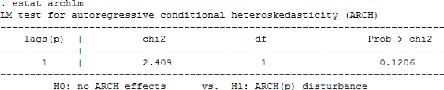

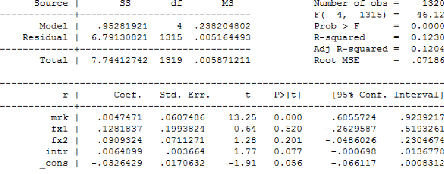

V. ESTIMATION MCO ET TEST ARCH-LM PAR BANQUE

1. AMEN BANK

2. ATB

3. ATTIJARI BANK

87

4. BH

5. BIAT

88

6. BNA

7. BT

89

8. BTE

9. STB

90

10. UIB

91

11. UBCI

92

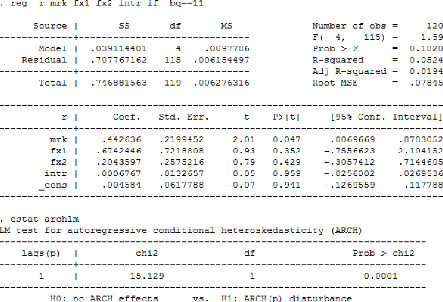

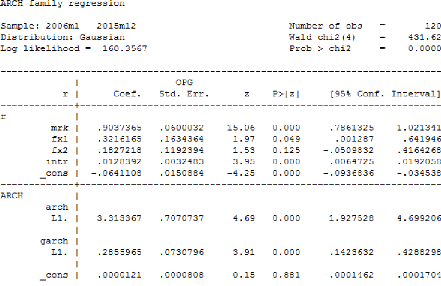

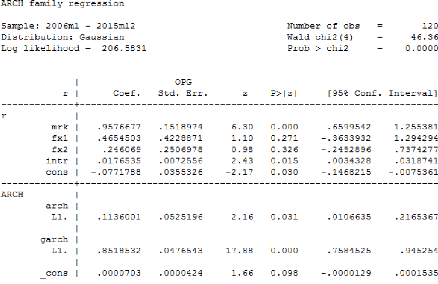

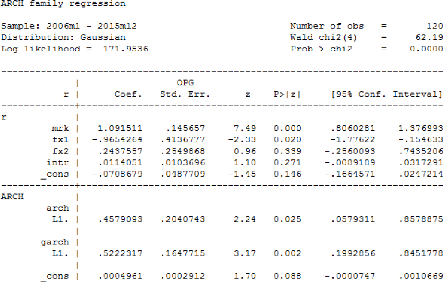

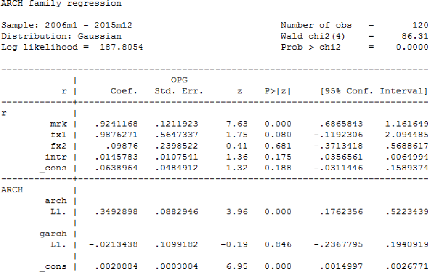

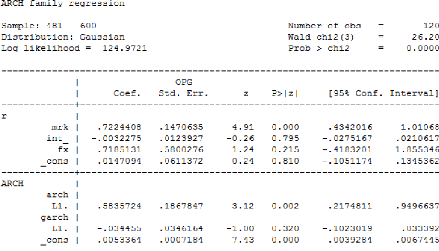

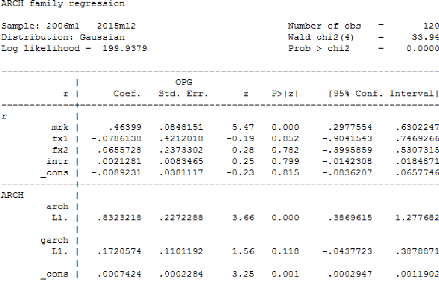

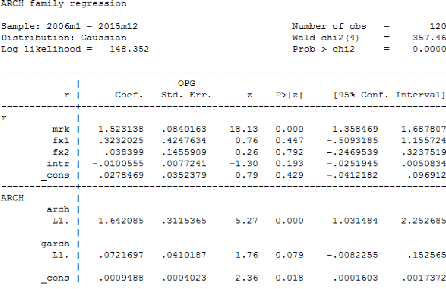

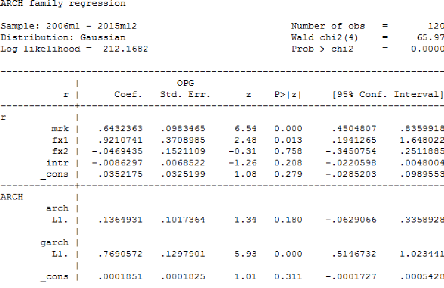

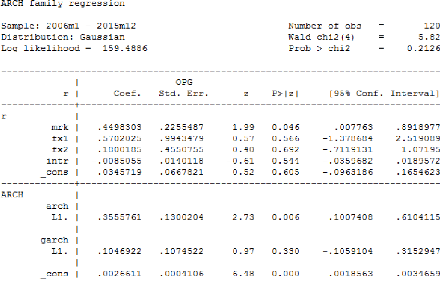

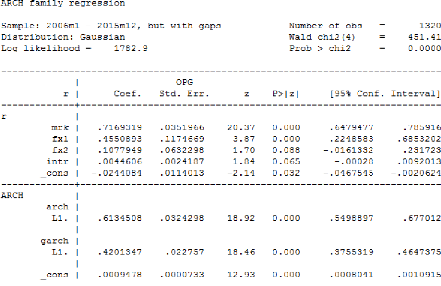

VI. Estimation du modèle GARCH par banque

1. AMEN BANK

2. ATB

3. ATTIJARI BANK

93

4. BH

5. 94

BIAT

6. BNA

7. BT

95

8. STB

9. 96

UIB

10. UBCI

97

VII. Estimation du MCO et du modèle GARCH par

variable

1. Estimation MCO

2. Modèle GARCH

98

Table des matières

INTRODUCTION GENERALE 1

CHAPITRE I : LA VOLATILITE BOURSIERE 4

Introduction 5

Section1 : la volatilité boursière 6

I. Le fondement et l'évolution de la volatilité

dans le temps 6

II. Définition de la volatilité 7

III. Les types de la volatilité 7

IV. Les Différentes approches de mesure de la

volatilité 8

1. La beta 8

2. l'écart type 8

3. le modèle GARCH 9

Section 2 : Les déterminants de la volatilité

11

I. Les facteurs structurels 11

1. la rentabilité 11

2. Les bénéfices 12

3. Les dividendes 13

4. L'effet de levier 14

Section 3 : Les variables macroéconomiques 14

I. Le taux d'intérêt 14

1. Le risque de taux d'intérêt 15

II. L'inflation 18

III. Le risque de taux de change 19

IV. L'impact des variables macroéconomiques sur le

rendement boursier 21

Conclusion 22

|