CHAPITRE I : LA VOLATILITE

4

BOURSIERE

5

Introduction

La volatilité est le fait d'avoir des mouvements de

grande ampleur sur les marchés d'actions. Cela peut s'expliquer par

l'annonce de nouveaux évènements économiques ou financiers

qui peuvent influencer le marché comme par exemple une modification des

taux directeurs de la banque centrale. Dans ce cas, les cours boursiers varient

de façon cohérente avec ces informations. Un

élément plus troublant de la volatilité actuelle et

l'augmentation des mouvements considérables au sein d'une même

journée sans qu'il y ait eu de nouvelles. On a l'impression qu'il y a

une espèce de volatilité autonome ou intrinsèque au

marché qui n'est pas simplement due au fait que les prix varient en

fonction des « fondamentaux économiques ».Cela va plus loin,

le marché lui-même a du mal à trouver son

équilibre.

L'intérêt de la volatilité se concentre

sur son rôle comme outil de gestion de risque survenu sur le

marché financier en général et sur le marché

boursier en particulier vu l'influence des risques sur la valeur de l'action,

ceci nous conduit vers le rôle de la volatilité à maitriser

le risque pour se couvrir contre ses effets néfastes.

Dans ce cadre, on va se concentrer dans la première

section à définir et à introduire le concept de la

volatilité en expliquant son utilité et ses types qui se

manifestent sur les marchés financiers. Dans la deuxième section,

on va présenter les différentes approches de mesure de la

volatilité et les méthodes les plus utilisées pour les

différents intervenants sur le marché. Dans la troisième

section, on va s'intéresser aux facteurs qui affectent la

variabilité des cours et par conséquent, les facteurs structurels

et conjoncturels qui ont des incidences sur les fluctuations des cours en

particulier le taux de change et le taux d'intérêt.

6

Section1 : la volatilité boursière

I. Le fondement et l'évolution de la

volatilité dans le temps

La volatilité est l'un des sujets les plus

traités en finance à cause de ses impacts sur le marché

financier et sur l'économie d'un pays. En effet, la volatilité

est un indicateur essentiel pour les investisseurs, les ménages et les

institutions financières qui représentent les acteurs du

marché. On utilise la volatilité comme un critère de choix

pour nous aider à acquérir les titres les plus rentables.

Autrement dit, si le titre est volatile, l'investisseur peut avoir une grande

probabilité de perte ou de gain, puisque le titre n'est pas stable. En

effet, il peut être réservé à la hausse comme

à la baisse. Les titres les plus volatils peuvent générer

une rentabilité supérieure à ceux des mauvais. La

volatilité est un critère très intéressant qui

mérite d'être approfondi en étudiant ses impacts sur le

marché financier.

L'intérêt de la volatilité est motivé

par deux raisons :

? En premier lieu, c'est un outil de gestion de risque. Les

analystes ne cherchent pas à maximiser la rentabilité mais

à minimiser le risques vu l'incertitude et les mutations

économiques et financières dans le monde entier. Ceci

reflète l'importance de la volatilité comme un outil de gestion

de risque.

? En deuxième lieu, pour se couvrir contre le risque,

l'investisseur doit recourir à la volatilité pour se

protéger contre les titres à risque élevé.

C'est-à-dire, chaque investisseur cherche à se couvrir contre les

différents risques des variations des prix des actifs financiers pour

estimer ou anticiper les prix futurs de ces derniers.

Les recherches antérieures consistent à

comprendre la volatilité du marché financier. (SHILLER, 1981) a

appliqué le test des bornes de la variance sur les séries de

l'indice S&P500 (1871-1979) et de l'indice Dow Jones (1928-1979). Leurs

résultats ont révélé une volatilité des

cours observés supérieure à celle des prix rationnels

ex-postes. Dans une autre étude, (Adrian R. Pagan, 1990) a montré

qu'une augmentation de la volatilité du marché (mesurée

par le pourcentage de variation des prix ou bien le taux de rentabilité)

engendre une probabilité importante de changements des prix.

La volatilité peut être causée par les

changements des facteurs économiques. Elle peut également

découler par les anticipations irrationnelles et les crises

financières.

II. 7

Définition de la volatilité

La volatilité mesure la proportion d'une valeur

mobilière ou d'un marché qu'il soit à la hausse ou

à la baisse. Elle s'exprime en pourcentage. Sur une courte

période, les titres qui ont une tendance à une forte variation,

peuvent être considérés comme des titres volatils.

La volatilité n'est pas la même pour les actions

et pour les obligations. En effet, pour les actions, la volatilité

consiste à mesurer la volatilité relative d'un titre par rapport

à l'ensemble du marché. Par exemple, suite à une

augmentation d'une unité de l'indice de marché, il s'agit de voir

comment notre titre va varier à la hausse ou bien à la baisse en

utilisant le BETA.

Pour l'obligation, la volatilité est définie

comme la durée de vie moyenne des flux financiers pondérés

par leur valeur d'une manière générale, La

volatilité est considérée généralement comme

l'écart entre un prix de marché et les fondamentaux

économiques, qui justifient rationnellement la valorisation de l'actif

considéré. (SHILLER, 1981), (Nicholas Barberis, 2003) ont

montré que la volatilité excessive des cours des titres est un

phénomène pathologique. En effet, il semble improbable

d'expliquer le niveau des actifs risqués en se basant uniquement sur le

comportement dynamique des fondamentaux. En effet, plus la variable fluctue

durant une période, plus elle est censée être volatile. La

volatilité est associée à l'imprévu, l'incertain et

au risque actualisée. En effet, plus la durée est longue, plus on

obtient un risque plus élevé.

III. Les types de la volatilité

Nous utilisons généralement deux types de

volatilité: La volatilité historique, et La volatilité

implicite. La volatilité historique est calculée à partir

des cours passés. La volatilité implicite est calculée

à partir du prix des options existant sur le sous-jacent

étudié (action, indice).

La volatilité implicite joue le rôle

prédicateur puisque que la valeur du jour de la volatilité

implicite annonce celle de la volatilité historique à venir. En

fait, le prix des options est toujours défini dans le présent par

des spéculateurs, qui réagissent en fonction de leurs

anticipations et intuitions du moment. La volatilité implicite est

calculée à partir du modèle de (Scholes, 1973).

8

IV. Les Différentes approches de mesure de la

volatilité

1. La beta

La beta est un instrument de mesure de la volatilité.

Il permet généralement d'apprécier la sensibilité

d'un actif par rapport à celle du marché. Le bêta peut

décrire la sensibilité des mouvements d'une action par rapport

aux variations de l'indice boursier :

? La sensibilité des mouvements d'une SICAV par

rapport aux variations de l'indice boursier.

? La sensibilité des mouvements d'une action par

rapport aux variations de notre portefeuille.

La beta est aussi un indicateur de risque : si

l'évolution du marché est à la baisse, l'action sera

susceptible de baisser moins que le marché si elle est inférieure

à 1 et plus que le marché si elle est supérieur à

1.

Il y a donc un lien entre la rentabilité et le risque

: plus le cours est censé pouvoir progresser fortement quand le

marché est haussier, plus il a de risque de baisser fortement quand il

est baissier. On peut aussi démontrer que plus le risque est

élevé, plus le cours tend à être bas

(phénomène de prime de risque), mais cela indépendamment

du bêta puisque la prime de risque s'applique à l'ensemble du

marché.

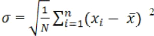

2. l'écart type

L'écart type est un outil très utilisé

dans les études statistiques. Cet indicateur permet de mesurer la

volatilité d'un titre. L'écart type est

généralement utilisé pour la construction d'autres

indicateurs.

Un écart type élevé indique que les

données sont dispersées donc qu'il y a une volatilité

importante. A l'inverse, un écart type faible témoigne d'une

faible volatilité et d'une bonne anticipation des investisseurs. Plus

les cours s'éloignent de leurs moyennes c'est-à-dire plus la

différence entre les cours et la moyenne augmente, plus la

volatilité est importante. L'écart type correspond à la

racine carrée de la variance. La variance est la moyenne des

écarts à la moyenne, le tout au carré.

9

Où ó : écart type

N : nombre d'observation Xi : rendement de l'action

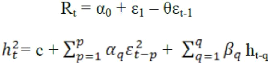

3. le modèle GARCH

Le modèle GARCH dans sa forme générique

propose une estimation intuitive de la volatilité, cette dernière

étant la somme des rendements passés pondérés.

(Engle, 1982) a introduit l'hétéroscédasticité

conditionnelle autorégressive (ARCH en anglais) pour distinguer les

variation des prix. Apres cette première théorie, (bollerslev T.

, 1986) a développé le modèle ARCH basé sur le

modèle pour modéliser la variabilité de la

volatilité des actifs financiers dans le temps.

Le modèle GARCH est présenté de la

manière suivante :

Où :

R : Le rendement du jour t

: La variation conditionnelle du rendement 3.1

Modèle GARCH(1,1)

Le GARCH(1,1) est un modèle pour l'analyse de l'effet

du taux d'intérêt et la volatilité des taux de change sur

le rendement des titres des banques.

La sensibilité des actions bancaires renvoie à

la fois aux changements du taux de change et du taux d'intérêt qui

sont variables dans le temps. La crise est identifiée avec des pointes

de volatilité et se référant ensuite à l'extension

de l'incertitude sur les marchés financiers. La

méthode la plus utilisée pour les modèles

d'estimation de la volatilité est le modèle GARCH(1,1).

Le modèle

d'hétéroscédasticité conditionnelle

autorégressive séminal (ARCH introduit par (Engle, 1982) ) a

donné une poussée énorme à la fois à la

construction du modèle économétrique et la recherche

appliquée, il est utilisé afin de compenser pour le manque de

représentation ARMA (p, q) pour les problèmes monétaires

et financiers. Le processus de (Engle, 1982) a proposé de

modéliser le temps variant la volatilité conditionnelle en

utilisant les innovations passées pour estimer la variance de la

série. En se basant sur le modèle ARCH, (bollerslev T. , 1986) a

suggéré le modèle autorégressif

hétéroscédastique conditionnelle (GARCH), qui est un

important type de modèle de séries chronologiques pour les

données hétéroscédastiques.

Le Modèle GARCH (p) génère des

épisodes de fortes volatilités suivies par des périodes de

faible volatilité. L'effet d'ARCH ou

hétéroscédastique conditionnelle est la présence

d'autocorrélation dans les résidus au carré. Il y a deux

approches principales à identifier. Le premier test connu (Engle, 1982)

est une régression de test Lagrange multiplicateur, à savoir la

taille de la place de la R multiple échantillon qui suit un

chi-carré avec p degrés de liberté qui analysent la

présence de l'effet ARCH.

On peut écrire le modèle ARCH(m) comme suit :

(Moyenne conditionnelle)

10

(Variance conditionnelle)

11

|