Déterminants de l'exclusion bancaire au Cameroun( Télécharger le fichier original )par Martin AMBASSA Université Catholique de Bertoua - Master Recherche 2014 |

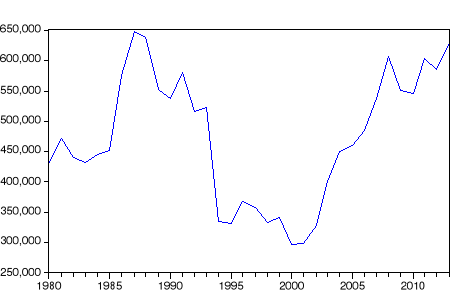

2. Estimation du modèle à correction d'erreurLes modèles dits à correction d'erreur ont été introduits au début des années 80, par Hendry en particulier. Ces modèles dynamiques permettent d'intégrer les évolutions à long terme et à courte terme des variables. Le mécanisme de ce modèle se présente comme suit : Ä(excl)=c(1)+c(2)*Ä(alph)+c(3)*Ä(chg)+c(4)*Ä(prix)+c(5)*Ä(pib_hbt)+c(6)*Ä(pib)+c(7)*excl(-1)+c(8)*alph(-1)+c(9)*chg(-1)+c(10)*prix(-1)+c(11)*pib_hbt(-1)+c(12)*pib(-1) Dans cette expression, toutes les variables en « Ä » représentent la dynamique de court terme. Tandis que, les variables en « (-1) » capturent l'équilibre de long terme. Le coefficient « c(7)*excl (-1)» est le coefficient de correction d'erreur. Ce coefficient doit être négatif afin de confirmer la spécification du modèle à correction d'erreur. v Justifications des variables · Les Revenus (PIB et PIB/HBT) Dans la théorie des frontières de possibilités à l'accès expliqué au Chapitre 1, Beck et De la Torre (2006) ont montré que l'exclusion bancaire est une fonction décroissante du niveau de revenu. En effet, ils ont fait le constat selon lequel, moins les ménages ont un revenu élevé plus ils ont tendances à être exclus du système bancaire. Inspiré du modèle de Popescu et Totan (2013), nous avons adopté les variables PIB et PIB/HBT qui mesurent le revenu. Selon la banque mondiale, Le PIB par habitant est le produit intérieur brut divisé par la population en milieu d'année. Le PIB quant à lui, est la somme de la valeur ajoutée brute de tous les producteurs résidents d'une économie plus toutes taxes sur les produits et moins les subventions non incluses dans la valeur des produits. Elle est calculée sans effectuer de déductions pour la dépréciation des biens fabriqués ou la perte de valeur ou la dégradation des ressources naturelles. L'évolution du PIB/HBT du Cameroun est présentée dans la figure ci-contre : Figure 3: Evolution PIB/HBT 1980 à 2013

Source : par l'auteur La lecture de cette figure nous montre que, le revenu par habitant au Cameroun bien qu'étant faible, connait beaucoup de fluctuations. On remarque depuis les années 2000, une forte croissance. Cette croissance, montre que le niveau de revenu des ménages augmente. Par ailleurs, les revenus sont une fonction inverse de l'exclusion bancaire. v Le Chômage Selon le BIT16(*), est chômeur toute personne (de 15 ans ou plus) qui remplit les critères suivants: · « être sans travail », c'est-à-dire ne pas avoir d'activité, même minimale, pendant la semaine de référence ; · « être disponible pour travailler », c'est-à-dire être en mesure d'accepter toute opportunité d'emploi qui se présente dans les quinze jours, sans qu'une tierce obligation soit une entrave au retour à l'activité ; · « rechercher activement un emploi, ou en avoir trouvé un qui commence ultérieurement ».

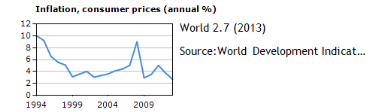

Le chômage, l'instabilité d'emploi, de bas revenus ou d'autres caractéristiques personnelles constituent des freins à l'inclusion bancaire et par conséquent accentuent l'exclusion bancaire (Corr, 2006 ; Ellison, Collard et Forster, 2006 ; Nieri, 2006 ; Kempson et al, 2000 ;Kempson et Whyley, 1999). Pour ce, le chômage est un facteur de ladite exclusion. Par ailleurs, il est une fonction croissante de l'exclusion bancaire. v L'inflation L'inflation est la perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Il s'agit d'un phénomène persistant qui fait monter l'ensemble des prix, et auquel se superposent des variations sectorielles des prix. L'inflation telle que mesurée par l'indice des prix à la consommation reflète les variations du coût d'un panier de biens et services acheté par le consommateur moyen. Le contenu de ce panier peut être fixe ou être modifié à intervalles réguliers notamment chaque année. Beck et De La Torre (2006) ont montré que l'inflation est de nature à décourager les ménages car, une forte pression des prix réduit le pouvoir d'achat. Ainsi, nousexposons graphiquement l'évolution de l'inflation au Cameroun ci-après : Figure 4: Evolution de l'inflation de 1994 à 2013

La lecture de cette figure montre que l'inflation a connu dans les années 1994 un très haut niveau. Ce haut niveau des prix se justifie par la dévaluation du Franc CFA qui a sévit. Par ailleurs, depuis 2009, ce niveau a relativement baissé. Cet indicateur nous permet donc de mettre évidence le comportement des ménages confronté entre la hausse des prix d'une part, et l'accès aux services bancaires d'autre part. a. Résultats et Analyses v Résultats Les résultats du modèle à correction d'erreur se présentent comme suit : Tableau 5: Résultats de l'estimation du MCE

Source : fait par l'auteur sur EVIEWS 7 D(EXCL) =0.12-0.07*D(ALPH)+1.48*D(CHG)+0.01*D(PRIX)-1.18*D(PIB_HBT)-8.02*D(PIB)-0.13*EXCL(-1)-0.04*ALPH(-1)+0.25*CHG(-1)+0.01*PRIX(-1)+ 2.40*PIB_HBT(-1)-9.75*PIB(-1)

Source : Fait par l'auteur Le test de racine unitaire effectué sur le résidu donne les résultats suivants : Tableau 7: Test de racine unitaire sur le résidu

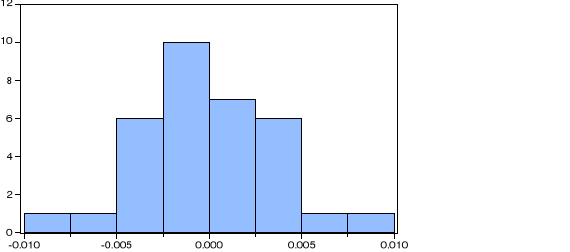

Le modèle MCE est valable, le coefficient de correction d'erreur est négatif au seuil de 5%. · Test de normalité Le test de normalité permet de vérifier si des données réelles suivent une loi normale. De nombreux tests supposent la normalité des distributions pour être applicables. Le test de Jarque-Bera est un test d'hypothèse qui cherche à déterminer si les données suivent une loi normale. Graphique 5: Test de normalité de Jarque-Bera

La probabilité associée à la statistique de test de Jarque et Bera nous indique qu'il y a normalité des erreurs car, sa probabilité est supérieure à 5% soit (0.93>0.05). Par conséquent, nos données suivent une loi normale. v Analyse des résultats L'estimation de notre modèle donne les résultats consignés dans le tableau 6. La lecture de ce tableau montre que : Des variables socioéconomiques choisies pour expliquer l'exclusion bancaire au Cameroun, à l'instar du chômage, du niveau d'alphabétisation, de l'inflation et du revenu, seules le revenu et le chômage sont significatifs. Beck et De la Torre (2006), ont affirmé que, l'exclusion bancaire est fonction du prix et des revenus. En effet, lorsque les revenus sont élevés, les ménages ont tendance à recourir vers les services bancaires. Cette assertion se trouve avérée. En effet, la lecture de nos résultats nous indique, lorsque le revenu par tête augmente de 1%, le niveau d'exclusion bancaire quant à lui diminue de 2.4%. Ainsi, nos résultats convergent avec ceux de Beck et De La Torre. D'autres travaux ont mis en exergue le lien entre le chômage et l'exclusion bancaire. Ces travaux ont déterminé qu'une réduction du niveau de chômage entraine une réduction du niveau d'exclusion bancaire (Corr, 2006 ; Nieri, 2006 ; Ellison, Collard et Forster, 2006 ; Kempson et Whyley, 2000; Kempson et al, 1999). Nos résultats approuventégalement les résultats de ces travaux. En effet, il ressort de notre estimation qu'une réduction de 1% du niveau de chômage entraine une réduction de 2.5% du niveau d'exclusion bancaire. Outre ces facteurs, Nos résultats font également état d'une relation décroissante entre le niveau prix et celui de l'exclusion bancaire. En effet, la lecture de notre tableau renseigne qu'un niveau trop élevé des prix est de nature à décourager les ménages à solliciter les services bancaires. Il faut noter cependant que cette variable n'est pas significative. Aussi, Tasqué (2008) a trouvé que l'illettrisme est un obstacle à l'inclusion bancaire lorsqu'on et donc exacerbe l'exclusion bancaire. Lorsqu'on s'en remet à la lecture de nos résultats, on constate que, dans la durée, plus le niveau d'éducation augmente mieux le niveau d'exclusion bancaire diminue. Car, avec un niveau d'éducation élevé, les ménages sont susceptibles à mieux comprendre et insérer le système bancaire. Nous retenons del'analyse économétrique de notre modèle que, les revenus, et le chômage expliquent significativement l'exclusion bancaire au Cameroun. Par ailleurs, le niveau d'éducation et les prix bien qu'ils expliquent l'exclusion bancaire, ils ne sont pas significatifs. b. Promouvoir l'inclusion bancaireLe phénomène d'exclusion bancaire est important. Ses facteurs et ses conséquences doivent être abordés avec rigueur afin de mieux l'éradiquer ou de le réduire considérablement. Les personnes qui basculent souvent dans l'exclusion bancaire le font à bas bruit sans oser parler de leurs difficultés. Elles s'enferment dans un sentiment de honte, d'angoisse et simplifient l'aggravation et les dangers que peuvent procurer une telle situation. Ce silence, cette solitude cette mise à distance sont l'un des constituants de l'exclusion bancaire et contribuent à aggraver la situation des exclus en les empêchant de prendre rapidement les mesures de sauvegarde nécessaires. Ainsi, s'informer, s'éduquer et partager l'information constituent des angles de réflexions nécessaires pour pallier à ce problème. Par ailleurs, les récents résultats nous indiquentce phénomène est dû à la structure de l'environnement économique du Cameroun. Cependant, une amélioration des conditions de vie par les pouvoirs publics contribue à réduire le niveau d'exclusion bancaire. En outre, il est aussi nécessaire d'orienter les activités génératrices de revenus vers des zones rurales car, les banques sont attirées vers les zones jugées rentables économiquement. En effet, il a été remarqué que, les établissements bancaires sont moins installés vers les zones rurales et donc concentrés vers les zones urbaines par conséquent, les résidents de ces zones (rurales) se trouvent dans certains cas involontairement exclus du système bancaire Camerounais. Toutefois, Il faut remarquer que, des efforts ont déjà été menés par le gouvernement dans l'optique de réduire l'exclusion bancaire et booster la bancarisation. En effet, il a s'agit en 2011, de rendre gratuit quinze (15) services bancaires dont l'ouverture au compte en a fait partie. Cette décision a eu pour répercussions une nette augmentation du niveau de bancarisation. Cependant, le niveau d'exclusion bancaire au Cameroun reste encore très élevé. A cet effet, des efforts doivent davantage être mis en oeuvre. * 16 Bureau International du Travail * 17 (**) Significativité au seuil de 10% * 18 (*) Significativité au seuil de 5% |

|