Déterminants de l'exclusion bancaire au Cameroun( Télécharger le fichier original )par Martin AMBASSA Université Catholique de Bertoua - Master Recherche 2014 |

2. Estimation du modèle à correction d'erreurL'équation du mécanisme de correction d'erreur s'écrit comme suit : Ä(excl)=c(1)+c(2)*Ä(tid)+c(3)*Ä(nb)+c(4)*Ä(ng)+c(5)*Ä(mnaie)+c(6)*excl(-1)+c(7)*tid(-1)+c(8)*nb(-1)+c(9)*ng(-1)+c(10)*mnaie(-1) Dans cette expression, toutes les variables en « Ä » représentent la dynamique de court terme. Tandis que, les variables en « (-1) » capturent l'équilibre de long terme. Le coefficient « c(6)*excl (-1)» est le coefficient de correction d'erreur. Ce coefficient doit être négatif afin de confirmer la spécification du modèle à correction d'erreur. a. Les résultats Les résultats de notre estimation se présentent comme suit :

Source: Auteur à partir d'EVIEWS 7 D(EXCL) =-0.01-0.22*D(TID)-0.00024*D(NB) +0.000137*D(NG) +3.38*D(MNAIE)-0.012*EXCL (-1))-0.01*TID (-1)-1.22*NB (-1)-0.31*NG(-1)-6.89*MNAIE(-1) Le coefficient de correction d'erreur est négatif ce qui augure la présomption d'un bon modèle à correction d'erreur. Tableau 15: Croisement entre les signes attendus et les signes obtenus

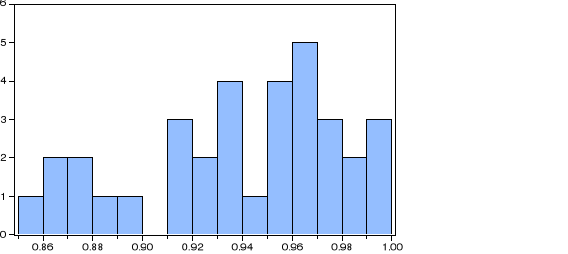

Source : Fait par l'auteur · Test de normalité Le test de normalité permet de vérifier si des données réelles suivent une loi normale. Le test de Jarque-Bera est un test d'hypothèse qui cherche à déterminer si les données suivent une loi normale. A cet effet, les résultats de ce test nous donnent les résultats ci-après. Graphique 7: Test de normalité de Jarque-Bera

La probabilité associée à la statistique de test de Jarque et Bera nous indique qu'il y a normalité des erreurs car, sa probabilité est supérieure à 5% soit (0.25>0.05). Par conséquent, nos données suivent une loi normale. b. Analyse des résultats Anderloni et al (2008), Kempson et Whyley (1999), Leyshon et Thrift(1993) ont montré que, les obstacles liés à l'accès aux services bancaires émanent des difficultés qu'ont les banques à s'implanter dans les zones périphériques. En outre, d'autres travaux ont démontré que l'éloignement des agences bancaires ou leur insuffisance sont de nature à exacerber ce niveau d'exclusion (Demirguc-Kunt et Klapper, 2012). Les résultats que nous avons obtenus dans notre estimation vont confirmer cette vision. En effet, le Cameroun compte un faible nombre de banques (comparé aux pays où le niveau d'exclusion bancaire est très faible) d'une part, et ces banques sont concentrées vers les zones urbaines d'autre part. La lecture de ces résultats nous indique que, le nombre de banques et le nombre de guichets sont des variables significatives et donc déterminantes de l'exclusion bancaire. Ainsi, ces variables mettent en exergues la pertinence que joue le nombre de banques et de guichets dans la lutte contre l'exclusion bancaire. Par ailleurs, les rapports de la BEAC (2013) ont montré aussi que, l'augmentation du niveau de bancarisation ou la réduction du niveau d'exclusion bancaire est due à plusieurs facteurs parmi lesquels, l'augmentation du nombre de banques et de guichets.Ainsi, un accroissement conjugué du nombre de banques et de guichets réduisent significativement le niveau d'exclusion bancaire au Cameroun. Par ailleurs, Eber (2000) a démontré que, l'exclusion bancaire trouve ses fondements également dans l'offre de monnaie. Pour lui, lorsque l'offre de monnaie est faible, elle contribue à rationner le crédit et discrimine de fait les ménages. Outre le nombre de banques et de guichets, notre estimation renseigne aussique, la quantité de monnaie explique également l'exclusion bancaire résultat allant dans le même sens que celui d'Eber (2000). Ainsi, le coefficient obtenu met en évidence une corrélation négative entre l'évolution du niveau d'exclusion bancaire et l'offre de monnaie. A cet effet, une augmentation de la quantité de monnaie entraîne une réduction du niveau d'exclusion bancaire. Il faut souligner toutefois que, cette variable n'est pas significative. A l'issu de notre estimation, nous retenons que les variables institutionnelles qui expliquent l'exclusion bancaire au Cameroun sont : le nombre de banques, le nombre d'agences et la quantité de monnaie. c. Quelles réponses à l'exclusion bancaire ? En raison de la financiarisation des rapports sociaux, il est nécessaire que chaque personne ait la possibilité d'accéder aux produits bancaires de manière appropriée ou de maintenir cet accès approprié lorsque des difficultés professionnelles, familiales et/ou de santé surviennent (Gloukoviezoff, 2008). La résolution du problème de l'exclusion bancaire au Cameroun, doit s'orienter autour des points tels que : la qualité de la prestation des services bancaires, l'éducation financière des consommateurs, l'extension du réseau bancaire et le dépassement de l'asymétrie d'information. Ces éléments sont précédés par une prise de conscience d'une responsabilité partagée de l'exclusion bancaire. · L'exclusion bancaire : Une responsabilité partagée Il apparaît qu'il n'est pas possible de trouver une causalité unique à l'exclusion bancaire. Certes, la pauvreté joue un rôle dans le développement de ce processus mais seulement en relation avec la manière dont elle est prise en compte par le secteur bancaire. Aussi, les clients ne préviennent pas assez tôt leur banquier et/ou recourent aux crédits revolving lorsqu'ils rencontrent des difficultés, mais c'est en grande partie dû aux pratiques de rentabilisation des banques. Seule l'amélioration de la qualité de la relation bancaire c'est-à-dire l'adaptation des services et de la manière de les vendre aux besoins spécifiques de la clientèle confrontés à la précarité, peut permettre de limiter le niveau de risque de ces clients et aussi les surcoûts et la sélection qu'ils subissent. Le problème est que cette adaptation a un coût notamment en personnel et en temps, et qu'elle se heurte aux évolutions à l'oeuvre au sein du secteur bancaire que sont la rationalisation et l'automatisation du service proposé. · La qualité de la prestation des services La relation de clientèle24(*) existante entre la banque et ses clients doit être une relation basée sur la convivialité, l'accompagnement, les conseils et ne doit souffrir d'aucune discrimination. En effet, vu la diversité de la clientèle, un isolement de certains (pauvres) vers l'encadrement des autres (riches) peut aboutir pour les victimes de la discrimination à une demande inadaptée des produits bancaires dont la conséquence se fait ressentir dans les difficultés d'usage et donc une exclusion bancaire. · L'éducation financière des consommateurs Les ménages aux ressources limitées comme l'ont montré Gloukoviezoff (2008) ; d'Atkinson et al. (2006) ont souvent une connaissance plus faible du fonctionnement des produits bancaires. Bien que cela tienne à un manque de pratique, la réponse apportée passe par un enseignement théorique : associant simultanément l'information, la formation et la diffusion des éléments de connaissances génériques. · Extension géographique du réseau bancaire Les résultats obtenus sur l'extension géographique du réseau bancaire au Cameroun nous ont indiqué que Yaoundé et Douala concentrent 61.19% du nombre total des guichets bancaires au Cameroun. Un tel constat n'est pas d'augure à encourager la bancarisation. A cet effet, les institutions bancaires dans l'optique d'accroître le niveau de bancarisation devrait étendre leur réseau notamment vers les milieux ruraux jugés moins risqués et rentables pour ces institutions. · Le dépassement des asymétries d'informations Pour que les mécanismes d'ajustement du marché fonctionnent aussi efficacement que possible, il est nécessaire que les différents acteurs aient accès à l'information et qu'ils soient en mesure d'en faire un usage maximisant leur utilité. De ce point de vue, l'exclusion bancaire peut être comprise d'une part, comme un résultat de l'incapacité des clients à maximiser leur utilité à l'aide de l'information dont ils disposent, d'autre part, comme la conséquence de l'asymétrie d'information subie par les offreurs. * 23 (*) Significatif au seuil de 5% * 24Relation de long terme entre la banque et ses clients. |

|