Section 2 : Analyse économétrique

Les

analyses économétriques des facteurs institutionnels de

l'exclusion bancaire s'inspirent du modèle de Popescu et Totan (2013).

Ce modèle, est estimé par la méthode des moindres

carrés ordinaires à partir des données sous forme de

série temporelle. La durée et son choix ont été

expliqués en introduction générale.

1.

Spécification du modèle

Notre modèle se présente de la manière

suivante :

t=1,2....34

Où, Yt= taux d'exclusion

bancaire ; tid = taux d'intérêt

débiteur ; nb= nombre de banques ;

ng= nombre de guichets ; mnaie= masse

monétaire. Notons que, ces variables sont institutionnelles dans la

mesure où elles ne dépendent pas de la demande. Elles

émanent des institutions bancaires.

a. Justifications des variables

institutionnelles

v Le taux d'intérêt

débiteur

Selon la banque mondiale, le taux d'intérêt

débiteur est le taux d'intérêt perçu par les banques

sur les prêts accordés aux clients préférentiels. Il

est un déterminant de l'exclusion bancaire dans la mesure où, une

variation de ce taux entraine une modification du nombre ou du volume de

crédit octroyé et a un effet sur le niveau d'exclusion bancaire.

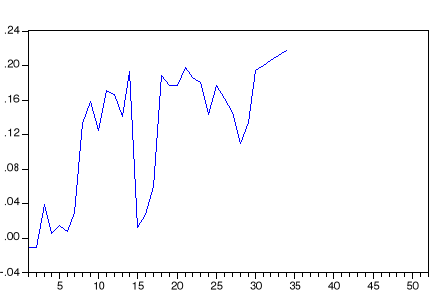

La figure ci-après représente l'évolution de ce taux entre

1980 et 2013.

Figure 5: Evolution du

taux d'intérêt débiteur 1980 à 2013

Source : par l'auteur à

partir des données de la banque mondiale

La lecture de ce graphique renseigne que, le taux

d'intérêt débiteur au Cameroun est sans cesse croissant. Au

début des années 80, il connait un faible niveaupar la suite, il

a connu une chute considérable dans les années 1994-1995 au

lendemain de la dévaluation du Franc CFA. Seulement, après cette

conjoncture économique qu'a subit le Cameroun, il a continué sa

lancé vers la monté et en 2013, le taux se situe autour de 21.73%

selon la banque mondiale. Cependant, un niveau très élevé

du taux d'intérêt débiteur est de nature à

décourager les ménages à solliciter les crédits

bancaires et par conséquent ces ménages se trouvent exclus. taux

d'intérêt bancaire est une fonction croissante du niveau

d'exclusion bancaire. Ainsi, le taux d'intérêt débiteur est

une fonction croissante du niveau d'exclusion bancaire.

v Le nombre de banques

Selon la banque centrale de France, le niveau d'exclusion

bancaire est de 1% en France. Pour elle, si plusieurs facteurs expliquent ce

faible niveau, le grand nombre de banques existant en France joue

également un rôle primordial. En effet, plus il y a les banques

dans un pays, mieux les ménages ont l'occasion de se bancariser.

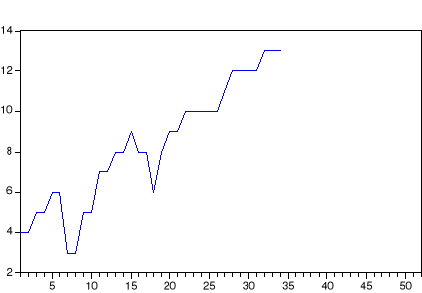

L'évolution du nombre de banque au Cameroun se présente comme

suit :

Figure 6: Evolution du

nombre de Banques de 1980 à 2013

Source : Fait par l'auteur

La lecture de notre figure montre que, durant les

années 80, le nombre de banques au Cameroun est faible. En outre, suite

à la crise bancaire qu'a connue le Cameroun durant ces années,

certaines banques ont fermé et d'autres ont fusionné ce qui

justifie le pique de la courbe au niveau le plus bas. Les restructurations qui

ont suivi et qui ont permis la libéralisation du secteur bancaire,

permet d'observer une augmentation du nombre de banques.Aujourd'hui, ce niveau

du nombre de banques a davantage augmenté et le Cameroun enregistre

dorénavant 13 banques. Parallèlement, on a pu constater que,

l'augmentation du nombre de banques réduit le niveau d'exclusion

bancaire. Ainsi, le nombre de banques est fonction décroissante du

niveau d'exclusion bancaire.

v La masse monétaire

La banque mondiale définit la masse monétaire

comme étant, la somme des circulations fiduciaires hors banque, des

dépôts à vue autres que ceux du gouvernement central, des

dépôts d'épargne à terme et des dépôts

en devise étrangère des secteurs résidents autres que le

gouvernement central, les chèques de banque et de voyage, ainsi que

d'autres titres comme les certificats de dépôt et les billets de

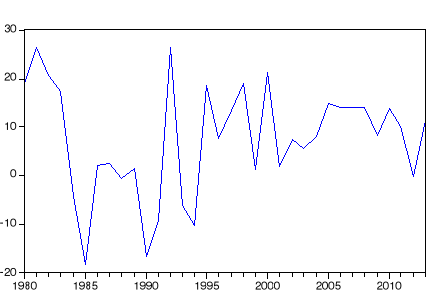

trésorerie.La figure ci-dessous nous montre l'évolution de la

croissante de la masse monétaire.

Figure 7: Evolution de

la croissance de la masse monétaire M2

Source : Fait par l'auteur

à partir des données de la Banque Mondiale

Cette courbe retrace l'évolution de la croissance de la

masse monétaire. On peut constater que, l'offre de monnaie n'est pas

stable et a connu des fluctuations considérables. Ainsi, une offre de

monnaie restreinte discrimine les ménages qui sollicitent les

crédits. Par ailleurs, une offre massive de monnaie encourage les

ménages à solliciter les dits crédits. A cet effet, on

constate que, l'offre de monnaie est une fonction décroissante de

l'exclusion bancaire (Popescu et Totan, 2013). Cependant, il faut noter que,

l'offre massive de monnaie a des répercussions négatives sur les

prix. En effet, Fisher a démontré une relation positive entre

l'offre de monnaie et le niveau de prix. C'est dans ce sens que Friedman a pu

affirmer que : « l'inflation est partout et toujours un

phénomène monétaire ».

b. Tests de stationnarité des

paramètres

Afin de vérifier la stationnarité de nos

paramètres, nous faisons les tests de racine unitaire. Pour effectuer

ces tests, nous utilisons celui de Dickey Fuller Augmenté (DFA) et celui

de Phillips Perron (PP).

NB : l'importance des tests de Dickey

Fuller Augmenté et Celui de Phillips Perron a été

expliquée au Chapitre 2.

o Test de Dikey Fuller Augmenté

Tableau 12:

Récapitulatif des résultats du test ADF

|

Variables

|

ADF

|

Valeur Critique 1%

|

Valeur Critique 5%

|

Valeur Critique 10%

|

Ordre d'intégration

|

|

Excl

Tid

Nb

Ng

Mnaie

|

-5.3

-6.33

-6.30

-3.69

-7.39

|

-3.65

-3.65

-3.65

-3.65

-3.66

|

-2.95

-2.95

-2.95

-2.95

-2.96

|

-2.61

-2.61

-2.61

-2.61

-2.61

|

I (1)

I (1)

I (1)

I (1)

I (1)

|

Source : Fait par l'auteur

Le tableau ci-dessus nous renseigne sur la

stationnarité de nos paramètres. Il nous montre que nos variables

sont stationnaires en différence. Le fait que ces variables soient

stationnaires en différence montre que les éventuels chocs ayant

affecté celles-ci sont de natures transitoires plutôt que

permanentes, résultat qui augure une certaine stabilité desdites

variables. Nous procédons au test de Phillips - Perron, afin de voir si

nos conclusions sont exactes.

o Test de Phillips Perron (PP)

Tableau 13:

Résultats du test PP

|

Variables

|

PP

|

Valeur Critique 1%

|

Valeur Critique 5%

|

Valeur Critique 10%

|

Ordre d'intégration

|

|

Excl

Tid

Nb

Ng

Mnaie

|

-5.29

-8.33

-9.30

-3.68

-9.55

|

-3.65

-3.65

-3.65

-3.65

-3.65

|

-2.95

-2.95

-2.95

-2.95

-2.95

|

-2.61

-2.61

-2.61

-2.61

-2.61

|

I (1)

I (1)

I (1)

I (1)

I (1)

|

Source : Fait par l'auteur

A l'issu du résultat, le test de Phillips Perron

confirme la stationnarité d'ordre I(1) des paramètres. A cet

effet, nous nous passons au test de Cointégration qui permet de

déterminer si les variables sont intégrées entre elles.

c. Les tests de cointégration

Afin de vérifier la cointégration de nos

paramètres, nous faisons le test de cointégration de Johansen. Le

choix de cette technique et son importance ont été

développés au Chapitre 2.

Les résultats de ce test sont les suivants

Figure 8:

Résultats du test de Cointegration de Johansen

|

Unrestricted Cointegration Rank Test (Trace)

|

|

|

Hypothesized

|

|

Trace

|

0.05

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Prob.**

|

|

None *

|

0.670269

|

85.44707

|

69.81889

|

0.0017

|

|

At most 1 *

|

0.501440

|

49.94375

|

47.85613

|

0.0314

|

|

At most 2

|

0.378385

|

27.67073

|

29.79707

|

0.0863

|

|

At most 3

|

0.301734

|

12.45681

|

15.49471

|

0.1363

|

|

At most 4

|

0.029671

|

0.963844

|

3.841466

|

0.3262

|

|

Trace test indicates 2 cointegrating eqn(s) at the 0.05

level

|

|

* denotes rejection of the hypothesis at the 0.05 level

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

|

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

|

|

Hypothesized

|

|

Max-Eigen

|

0.05

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

|

None *

|

0.670269

|

35.50332

|

33.87687

|

|

At most 1

|

0.501440

|

22.27302

|

27.58434

|

|

At most 2

|

0.378385

|

15.21392

|

21.13162

|

|

At most 3

|

0.301734

|

11.49297

|

14.26460

|

|

At most 4

|

0.029671

|

0.963844

|

3.841466

|

|

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the

0.05 level

|

|

* denotes rejection of the hypothesis at the 0.05 level

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

|

|

|

Source : Fait par l'auteur

Les résultats du test de cointégration que

nous obtenons à partir de la technique de Johansen nous indiquent, il

existe deux relations de cointégration dans notre modèle. Ce

constat permet ainsi, de nous orienter vers l'estimation d'un modèle

à correction d'erreur.

|