Déterminants de l'exclusion bancaire au Cameroun( Télécharger le fichier original )par Martin AMBASSA Université Catholique de Bertoua - Master Recherche 2014 |

2. Les coûts et Exclusion bancaireLes coûts matérialisent les différentes charges supportées par les clients des banques afin de se conformer aux formalités administratives qui donnent droit aux produits et services bancaires. Ainsi, on distingue les coûts liés au crédit, les coûts administratifs et les exigences en termes de garantie. · Les coûts liés au Crédit L'évaluation de la tarification des crédits s'est appuyée sur l'approche du Taux Effectif Global (TEG). Le TEG moyen est obtenu par banque et pour chaque type de crédit ou de catégorie de bénéficiaires en calculant une moyenne pondérée par l'encours total des crédits octroyés sur la période. IL représente les charges d'endettement global. L'évolution du TEG en CEMAC en général et au Cameroun en particulier se présente comme suit : Tableau 11: Évolution du coût du crédit dans la CEMAC 2006-2010

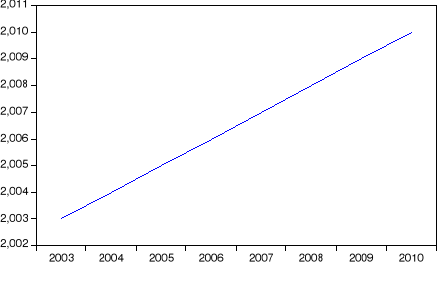

Source : COBAC 2010 La lecture de ce tableau nous permet de constater un niveau assez élevé des coûts du crédit dans la zone CEMAC. Le coût du crédit a augmenté au Cameroun entre 2009 et 2010, interrompant le mouvement à la baisse observé depuis 2006. Ce niveau élevé des coûts de crédit est de nature à décourager une bonne partie de la population à demander les financements bancaires c'est-à-dire à les exclure du système bancaire dont l'une des conséquences s'apprécie par l'insuffisance des crédits accordés. · Les coûts administratifs L'une des caractéristiques des pays en développement est la prépondérance de l'économie informelle22(*). Pour Avom et al, (2014) ; Schneider et al (2010), le secteur informel représente environ 32% du PIB du Cameroun c'est dire qu'une grande partie de la population s'active dans ce secteur. Le graphique ci- après illustre la montée considérable secteur informel dans le PIB du Cameroun. Graphique 6: Evolution du secteur informel dans le PIB du Cameroun de 2003 à 2010

Source : Fait par l'auteur à partir des données de l'INS Le graphique ci-dessus, montre que, le secteur informel occupe une place de choix dans l'économie Camerounaise. En effet, on constate qu'une grande frange de la population s'oriente vers ce secteur. Cette population évoluant cependant dans le secteur informel, éprouve des réelles difficultés pour fournir les documents réclamés par les banques. Car, évoluant dans l'informalité il est difficile d'offre aux établissements bancaires des pièces légales. Parmi la documentation à fournir, on compte la carte du contribuable, la comptabilité formelle au sens de l'OHADA. En conséquence, du fait de telles exigences réglementaires, toute cette proportion de la population subie une exclusion bancaire. En fin de compte, un niveau élevé d'informalité renforce l'exclusion bancaire. Et même pour ceux qui ont la chance de travailler dans le secteur formel, surtout ceux à faible revenu, ils sont confrontés à des nombreuses difficultés, compte tenu de la réglementation existante (Avom et Bobbo, 2014 ; Beck et al. 2008). · Les exigences de garanties Les garanties jouent un rôle de caution pour les emprunteurs. Elles entraînent une diminution de la probabilité de défaut de l'emprunteur liée au risque d'aléa moral (l'emprunteur fera tous les efforts pour rembourser la banque afin de ne pas perdre la garantie fournie) et elles réduisent la perte de la banque en cas de réalisation du risque. Malgré les taux d'intérêts extrêmement élevés comme l'analyse Avom et Bobbo (2014), certains ménages ont tout de même la volonté de demander le crédit. Seulement, les exigences très élevées en termes de garanties entrainent un nombre important d'individus à ne pas avoir accès au crédit bancaire. Car, ne pouvant satisfaire les exigences des banques en matière de garanties compte tenu du fait qu'ils n'ont pas souvent des avoirs pouvant être considérés comme caution pour un prêt ou au contraire s'ils en disposent, ils n'ont pas les titres appropriés et donc se voient refuser ou réduit leur crédit sollicité. * 22Ensemble des activités productrices des biens et services qui échappent au regard ou à la régulation de l'Etat |

|