Management stratégique des compétences et création de valeur( Télécharger le fichier original )par Zineb BELAOUINATE Université Mohamed premier Oujda - Master en Sciences de Gestion, Management des RH et Dynamique des Territoires 2012 |

Paragraphe2 : Analyse théorique de la « création de valeur » dans la littérature en gestionLe thème de la création de valeur pour l'entreprise en mangement ressources humaines et stratégie, le coeur de notre objet de recherche, n'est guère traité dans la littérature, selon des recherches approfondies menées par EBSCO, Science Direct et Wiley Interscience, il apparaît que seule une quarantaine d'articles scientifiques abordent ce thème et aucune proposition de vision synthétique ou théorie générale98(*), ce manque est expliqué par la complexité de la problématique et la diversité de ses contextes et ses champs d'analyses ainsi que l'absence d'instrument de quantification. Vu que notre champ de recherche est limité au niveau du MS et GRH on essayera d'analyser profondément l'utilité du concept dans notre problématique à travers ces deux disciplines, on propose d'abord une revue de littérature focalisée sur l'analyse du concept valeur dans la pensée économique et les courants managériaux ensuite celui de la création de valeur en essayant de distinguer entre son analyse en stratégie et en GRH. 1. La « Valeur » : une notion polysémique étudiée dans plusieurs disciplines Comme on a signalé, La valeur est un concept polysémique, omniprésent en économie et en sciences de gestion, le thème de la valeur fait l'objet de regards multiples ou de paradigmes, c'est-à-dire de visions communes aux membres d'un groupe donné (Kuhn, 1983)99(*). il fait objet de plusieurs recherches, débats et publications en management. La multiplicité des approches traitant la valeur s'explique par la diversité des champs de recherche en économie et en sciences de gestion. La pluralité des déclinaisons du thème de la valeur dans les différents courants et écoles de pensée ainsi que la diversité des formes qu'a pris cette notion rend difficile la compréhension et l'assimilation du concept, pour cela notre thème se limitedans une perspective stratégique au niveau de la valeur stratégique et substantielle de l'entreprise. Avant d'aborder le sujet de la valeur dans l'entreprise, la première difficulté à surmonter est de comprendre que la « valeur » dont les économistes voire les gestionnaires n'est pas du tout celle du langage courant, à cet égard, il faut bien mettre l'accent sur l'originedu concept en analysant d'abord la théorie de la valeur fondée par les économistes, ensuite l'évolution du concept dans les sciences de gestion.

La théorie de la valeur est une des pierres angulaires de la pensée économique, une ligne de partage fondamentale de chaque côté de laquelle se sont rangés les différents courants. a- La « valeur » dans l'économie classique L'ensemble des concepts utilisés en sciences de gestion sont à l'origine des travaux des économistes, Au XVIIIème siècle, Adam Smithest un des premiers fondateurs de l'économie des organisations qui à réfléchiten termes d'entreprise en mettant l'ensemble des principes de fonctionnement des organisations. Il met en valeur le fait que la division du travail par la spécialisation en fonction des compétences permet de dynamiser le marché. Les économistes classiques ont la liée directement la notion de « valeur » aux intérêts sociaux. La théorie de la valeur s'interroge sur la production de la richesse, la « valeur » a fait objet des principales études en économie des organisations. A ce titre l'école anglaise s'est intéressée à l'analyse de la valeur d'usage et la valeur d'échange, or l'école française a fondé ses recherches sur la valeur d'utilité. Au delà de la valeur d'usage des biens qui est subjective et variable selon les situations, Adam Smith100(*) et David Ricardo101(*) se sont focalisé su la notion « valeur » qui est adaptable à toutes les situations, dans une approche objective, ils ont mis les fondements d'une valeur d'échange. Dans une approche concerne seulement les biens reproductibles, Adam Smith souligne : « il s'agit d'examiner quelles sont les règles que les hommes observent naturellement, en échangeant les marchandises l'une contre l'autre, ou contre de l'argent. Ces règles déterminent ce qu'on peut appeler la Valeur relative ou échangeable des marchandises »102(*). Pour lui, dans un état simple le travail reste le seul facteur de production dont le rapport de valeur de deux biens est lié à la quantité de travail nécessaire pour les obtenir il s'agit de la théorie valeur-travail, il postule que « la valeur d'une denrée quelconque pour celui qui la possède et qui n'entend pas en user ou la consommer lui-même, mais qui a intention de l'échanger pour autre chose, est égale à la quantité de travail que cette denrée le met en état d'acheter ou de commander. Le travail est donc la mesure réelle de la valeur échangeable de toute marchandise »103(*).Dans un état plus avancé ou complexe, il faut penser en termes du coût de production, où la prise en compte de tous les facteurs quantité du travail, profit du capital et de la rente foncière incorporés est indispensable dans chaque produit. Pour Ricardo, en obtenant la même voie de Adam Smith, la valeur d'échange est sur la base des quantités proportionnelles du travail nécessaires pour obtenir chaque objet paraissent être la seule règle d'échange possible. Contrairement au postulat du Smith et Ricardo, Jean Baptise Say a repris la théorie subjectif de la valeur de l'école française établie par Turgot en 1769 et Condillac en 1776. Il a fondé ses travaux sur la notion valeur d'utilité, La théorie de la valeur-utilité, étant beaucoup plus proche de ce que suggère l'intuition, ne demande pas de très longs développements pour être saisie dans ses grandes lignes. Dans son Traité d'économie politique, Jean-Baptiste Say104(*) précise que « si les hommes attachent de la valeur à une chose, c'est en raison de ses usages : ce qui est bon à rien, ils n'y mettent aucun prix. Cette faculté qu'ont certaines choses de pouvoir satisfaire aux divers besoins des hommes, qu'on me permette de la nommer utilité... La production n'est point création de matière, mais une création d'utilité. Elle ne se mesure point suivant la longueur, le volume ou le poids du produit, mais suivant l'utilité qu'on lui a donnée»105(*). A la fin du 19ème siècle la théorie de la valeur serait alors liée à l'utilité et la rareté d'un bien. En Résumé, dans la théorie objective valeur-travail, l'utilité est une simple condition de la valeur qui est un objet doit être utile pour être produit et pour avoir une valeur, mais la grandeur de cette valeur est fixée par un facteur objectif, totalement indépendant de la conscience humaine, en l'occurrence, la quantité de travail nécessaire pour la production. Dans la théorie valeur-utilité, le facteur subjectif, la conscience humaine, ses désirs, ses envies, interviennent pour fixer la valeur des biens qui est en conjugaison avec le facteur objectif de la rareté. b- La « valeur » chez les néoclassiques La théorie néoclassique ou marginaliste de l'économie notamment, fondée par Jevons définit la valeur non par rapport aux coûts, mais par référence à la demande, c'est l'utilité marginale d'un bien qui détermine sa valeur. La demande, résultant de cette utilité marginale d'un bien, fonde alors la valeur d'échange. La valeur doit donc être perçue non pas comme une réalité objective basée sur des entités (le fer, le blé, la société...) dans une économie figée, mais comme la résultante de comportements humains. La valeur présente ainsi les particularités d'être subjective et contingente. La théorie de la répartition fondée par les néoclassiques, qui ont succédé Say, identifie trois facteurs de production à savoir la terre, le capital et le travail qui contribuent à la création de valeur. Les revenus engendrant respectivement : la rente, le profit et le salaire possèdent un niveau d'équilibre : celui où ils correspondent parfaitement à la valeur qu'ils ont chacun créée. La théorie néoclassique établit que dans la société capitaliste, sous l'action du marché libre, les différents types de revenus correspondent très exactement à la richesse créée par chacun des facteurs de production : Ø La rente que perçoivent les propriétaires fonciers est l'exacte contrepartie de la richesse créée par leur terre. Ø Le profit des capitalistes correspond également à la valeur créée par leur capital. Ø Quant au salaire, il rémunère de même les travailleurs à la hauteur de la valeur créée par leur travail. Bien entendu, les néoclassiques concèdent volontiers que dans la réalité, il peut exister des perturbations qui éloignent provisoirement la rémunération effective de tel ou tel facteur de production de ces points d'équilibre.

Le concept de valeur est une notion centrale en sciences de gestion. Toutefois, cette notion prend des sens différents selon les disciplines, les postes d'observation, les types d'acteurs, le champ et l'objet d'étude, et les intentions de recherche. Aujourd'hui, la valeur apparaît comme un concept répandu, mais peu fédérateur en sciences de gestion. Bréchet et Desreumaux, postule notamment que « la valeur, notion régulièrement mobilisée en sciences de gestion, est l'objet d'une pluralité de regards disciplinaires sans réelle lecture fédératrice approfondie »106(*). a- Les limites des approches classiques L'approche traditionnelle a été, dominée par la vision des économistes, caractérisée par une dichotomie entre l'offre et la demande qui renvoie à la séparation entre l'offre et la demande. L'évolution du contexte économique et les événements qu'à connue le monde au début du 20° siècle a conduit les entreprises à se soucier des attentes de leurs clients et surtout garder leur positionnement dans le marché. A cet égard, suite aux travaux réalisés des écoles classiques, qui sont à l'origine de l'émergence des théories des organisations et des courants managériaux, la notion de la « valeur » a pris une autre voix et une autre signification en termes des performances globales des entreprises qui sont dus s'interroger sur la façon qu'elles concevaient allaient être perçus par le client. La notion « valeur » dans les travaux de Taylor renvoie à la minimisation des coûts de production qui sont utilisés comme substitut à la valeur pour évaluer la performance de l'entreprise107(*), ce principe développé dans le modèle taylorien, qui est à la recherche de la performance financière d'où les seuls destinateurs de valeurs sont les apporteurs de capitaux, se base sur la stabilité de l'environnement. Cette approche est caractérisée par la vision mécaniste de l'école classique qui ignore le caractère complexe de l'organisation. Le principe de création et de gestion de valeur était exploré dans différentes perspectives, selon Bréchet et Desreumaux,dans une perspective production, les sciences de gestion considèrent que l'on peut créer de la valeur par production ou par arbitrage en déplaçant un produit d'un marché à un autre. Cette tension constitue, avec les débats relatifs aux conceptions possibles de la rationalité108(*). Les théories classiques introduisent un modèle rationalisant des activités d'exécution de l'entreprise. Elles recherchent en effet une rationalisation du travail pour accroître la création de valeur productive des organisations (Taylor, 1911 ; Fayol, 1916 ; Weber, 1949). Cependant, le modèle taylorien ne prend en compte ni les individus qui composent l'organisation, ni les groupes et leur interaction, ni l'environnement, ni les stratégies. Taylor ignore tout d'une sociologie du sens que l'acteur donne à l'action. Il se débarrasse du sens en réduisant l'action à son aspect instrumental. En effet, l'objectif d'une organisation n'est pas de tendre vers un fonctionnement fondé sur la rationalité économique ou la rationalité absolue d'optimisation sous contraintes. Son objectif est d'élargir la rationalité du fonctionnement de l'organisation sociale et économique. La rupture des théorie classique et l'évolution des domaines du management, possédant de nombreux dimensions qui prennent en compte le développement de la concurrence et l'aspect contingent de l'entreprise, a conduit cette dernière à se soucier des attentes des parties prenantes en s'interrogeant sur la façon dont les décisions, les choix, les orientations et les actions mises en oeuvre dans le cadre de la stratégie globale permettent de réaliser les objectifs stratégiques prédéfinis, de piloter les performances et d'atteindre un avantage concurrentiel durable109(*). Dans cet objectif, la notion de valeur a connu plusieurs formes traitées à travers les approches socio-économiques, managériaux. b- L'analyse socio-économique et managériale : une diversité d'approches de la « valeur » .le concept valeur était présent au début dans la plupart des ouvrages de comptabilité et de contrôle de gestion, puis elle est devenue au centre des travaux et des écrits sur les nouvelles pratiques de management. La multiplicité d'approches s'explique par les destinataires de la valeur crée, on peut citer quelques théories : Ø la théorie financière, les dirigeants de l'entreprise doivent agir selon l'objectif de maximisation de la richesse des actionnaires par création de valeur110(*). On parle de la valeur actionnariale Ø Le modèle comptable traditionnel repose notamment sur les principes de prudence et du coût historique. La valeur comptable ou patrimoniale que l'on peut tirer du bilan dépend des estimations très approximatives (subjectives), notamment des dépréciations subies par les actifs, ces estimations étant fonction des intentions plus ou moins intéressées des responsables des comptes111(*). Les capitaux propres comptables ne donnent pas la « vraie » valeur créée ou valeur économique. L'obtention d'une valeur proche de cette dernière nécessite des retraitements. Ø La juste valeur (fair value) est présentée comme une nouvelle convention d'évaluation qui donne au nouveau modèle comptable plus de pertinence par rapport au modèle traditionnel du coût historique112(*). La comptabilité financière doit satisfaire des utilisateurs divers ou parties prenantes (stakeholders). L'entreprise, outre sa responsabilité économique classique, a aussi une responsabilité sociale, au point que certains n'hésitent à parler d'entreprise citoyenne. La juste valeur correspond à une valeur de marché, non affectée par l'historique de l'actif ou du passif, la spécificité de l'entreprise détentrice de l'actif ou débitrice du passif, l'utilisation future de l'actif ou du passif113(*). Sur un plan théorique, la juste valeur d'un actif correspond à la valeur actuelle de la suite des flux de trésorerie attendus de cet actif dans le futur. Lorsqu'il n'existe pas de marchés où ces derniers sont inefficients, il est possible de calculer la juste valeur à l'aide d'une méthode prévisionnelle proposée par le FASB ou l'IASB. Mais le choix des éléments de calcul (horizon temporel, prévisions des flux de trésorerie, taux d'actualisation) se heurte à des difficultés techniques114(*). L'évaluation en juste valeur comporterait selon ses partisans trois avantages principaux : une plus grande objectivité dans la mesure, la fourniture d'une meilleure information sur les performances présentes et futures et donc une plus grande pertinence, un meilleur contrôle des dirigeants par les actionnaires. Mais la juste valeur a aussi des limites : son extrême volatilité, en particulier dans le cas des établissements de crédit, et les difficultés liées à sa mesure lorsqu'il n'existe pas de marchés ou ceux-ci sont inefficients115(*). Ø la théorie de l'agence : L'entreprise est considérée par certains comme un noeud de contrats dont chaque partie prenante cherche à tirer le maximum d'avantages. Les partisans de cette vision contractualiste de l'entreprise soutiennent l'idée que privilégier la valeur actionnariale ne signifie pas pour autant ignorer les autres parties prenantes (stakeholders) et leurs intérêts116(*). En effet, la création de valeur pour les actionnaires nécessite de satisfaire toujours plus les clients avec de bons produits, réalisés par des salariés motivés et de qualité, en achetant aux fournisseurs les plus intéressants. Ø Théorie des parties prenantes : Le concept de valeur partenariale est proposé comme alternative à celui de valeur actionnariale117(*). Ces auteurs s'appuient sur le constat que la valeur actionnariale est réductrice car les décisions de l'entreprise produisent des effets pour l'ensemble des parties prenantes : les stakeholders ou partenaires (créanciers, fournisseurs, salariés, sous-traitants, pouvoirs publics). Par ailleurs, elle ne permet pas de déterminer de manière satisfaisante les mécanismes de création de valeur par référence à des modélisations récentes de l'entreprise telles que la théorie contractuelle élargie aux différents partenaires. Cette conception de la valeur élargie aux différents stakeholders a l'intérêt de mettre en évidence que la création de valeur ne résulte pas seulement de l'apport de capitaux par les actionnaires mais des efforts conjugués de tous les partenaires.La valeur partenariale intègre aussi la notion de valeur client, Il s'agit de valeur perçue par le client, laquelle dépend de la notion de qualité perçue. Ø D'après la théorie des coûts de transaction de Coase et Williamson, l'entreprise doit chercher à minimiser ses coûts de transaction et ses coûts d'organisation118(*). Ces coûts de fonctionnement dont il s'agit sont implicitement des coûts visibles. Or un dysfonctionnements peut être source de coûts cachés. Pour nous, la valeur organisationnelle se rapporte à la qualité du management et du fonctionnement de l'entreprise119(*). Cette qualité peut être appréciée par le calcul de coûts cachés qui existent mais qui ne sont pas détectés par le système d'information de l'entreprise. L'analyse socio-économique, développée par Savall, propose de passer d'une notion de maximisation des ressources à celle de la mise en relation des moyens et des résultats souhaités. En outre, cet auteur ouvre la vision technique du travail à la dimension économique de l'organisation. L'analyse socio-économique se propose d'améliorer l'efficience socio-économique de l'entreprise en définissant le domaine de la compatibilité des objectifs économiques et sociaux, selon Savall, dans son ouvrage « Enrichir le travail humain » de 1975 « la relation dialectique entre la quête de l'efficacité et de l'efficience économique (créer de la valeur ajoutée financièrement mesurable) et la quête de l'efficacité et de l'efficience sociale (accroître la satisfaction des besoins de confort et de développement des personnes actives dans l'entreprise) crée un mouvement perpétuel vital accentué de tensions puis d'ajustements mutuels, générateurs de valeurs, selon le cas»120(*). Par ailleurs, le courant du management des ressources humaines s'intéresse à l'analyse de la rationalisation au service de la performance économique, sociale et organisationnelle de l'entreprise en favorisant la mise en cohérence d'une pluralité de rationalités. Cette réflexion s'inscrit également dans la lignée de l'analyse socio-économique en proposant un processus expérimental du management des ressources humaines qui permet d'atteindre le fonctionnement souhaité en répondant à la fois à des exigences sociales (valorisation des ressources humaines, du potentiel humain, implication, cohésion), à des exigences économiques (valorisation des ressources techniques, proactivité) ainsi qu'à la conjonction des exigences socio-économiques. La fonction ressources humaines est appelée à jouer un rôle majeur, bien supérieur à celui qu'elle assure encore aujourd'hui dans la plupart des entreprises. Le constat est que, contrairement aux autres fonctions, la majorité des professionnels RH ne possèdent pas d'outils de pilotage et de mesure qui permettent de vérifier l'impact réel des actions RH, tant sur le résultat et la compétitivité de l'entreprise que sur l'employabilité des salariés. L'analyse socio-économique se caractérise par l'importance accordée dans les choixstratégiques à la valorisation et au développement des ressources propres de l'entreprise. Le capital humain prend un rôle clé dans son analyse. Ce concept de potentiel humain est à rapprocher de la théorie des ressources (Resource-Based Theory). La théorie des ressources a pour volonté de réexaminer la relation entre la gestion des ressources humaines et le management stratégique. 2. Essor de la création de valeur dans les courants stratégiques Quant à la création de valeur, il s'agit d'un concept ambigu, comme celui de la valeur, en raison de multiplicité des analyses et pratiques managériales. Certaines approches s'intéressaient à l'aspect financier générant la valeur pour l'entreprise, d'autres intégraient les différentes composantes de la valeur en adoptant une approche globale. Dans le cadre de notre thème de recherche, la création de valeur comme concept, dont on a besoin et qui en relation avec les compétences, s'inscrit principalement dans les courants stratégiques.Les recherches sur les stratégies de création de valeur ont connu un essor important principalement depuis le début des années 90, mais au risque de bousculer quelques idées reçues, il est utile de préciser que la création de valeur n'est pas un nouveau concept ou une idée révolutionnaire.

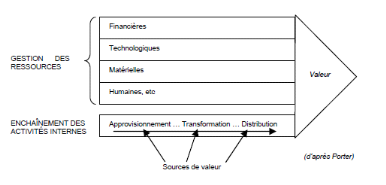

Le thème « création de valeur » est abordé dans une optique de sources d'avantage concurrentiel, on s'intéresse davantage à la question de savoir comment créer plus de valeur que les concurrents, selon des critères admis, qu'à ceux de la valeur elle-même. Dans cette perspective, les théories économiques sont peu de secours puisqu'elles postulent l'homogénéité des entreprises quant à leur capacité à traiter les transactions et les problèmes d'agence. C'est du coté du management stratégique qu'il faut chercher la réponse121(*). Durant les trente dernières années, les chercheurs et les praticiens ont développé un corps de doctrines dont le but ultime était la satisfaction des clients. La plupart des raisonnements stratégiques qui ont alors été développés ne peuvent se comprendre qu'en faisant référence à des situations managériales dans lesquelles la notion de priorité est essentielle. Ces situations toutes différentes se distinguent les unes des autres par l'existence de ressources limitées, qu'il s'agisse des ressources humaines, financières ou de toute autre ressource ainsi que d'un facteur temps. Pour les entreprises, l'objectif n'est donc plus de savoir si une chose est importante, mais si elle est plus importante qu'une autre pour la réalisation de cet objectif, si elle aura un impact supérieur à un autre. En outre, aucun des raisonnements qui ont été développés ne peuvent se comprendre hors d'un environnement concurrentiel. La concurrence a fait évoluer les comportements et a amené les entreprises à relativiser leur performance par rapport à la fois à leurs concurrents et à leurs clients. L'impératif stratégique, en termes de création de valeur, a forcé les mêmes entreprises à remettre en cause leurs schémas stratégiques dominants. Certains auteurs comme Chandler, Ansoff, Porter, Nakamura, Shrivastava... postulent qu'il faut prendre en compte en premier lieu la notion de concurrence dans le thème de valeur,en s'appuyant soit sur le paradigme « structure- comportement-performance » hérité de l'économie industrielle et dont on tire l'idée d'instauration de barrières destinées à protéger de la concurrence les avantages liés à un certain positionnement ; soit sur l'approche dite fondée sur les ressources qui considère que ce sont les ressources, compétences, capacités de l'entreprise qui, à condition de posséder certaines propriétés (avoir une valeur, être rares, difficiles à imiter et sans substituts stratégiques),sont à l'origine d'une performance supérieure122(*). Porter en 1986 propose d'utiliser le concept de chaîne de valeur ou chaîne d'activités pour l'obtention d'un avantage compétitif. La valeur créée, à son sens, résulte du choix et de la combinaison des activités en vue de créer un avantage concurrentiel123(*). Figure 1 : chaîne de valeur selon porter

Source : Michel Marchesnay, « Management stratégique », editions de l'adreg, septembre 2004, p174. La chaîne de valeur s'inscrit dans une approche concurrentielle, en parlant d'une création de valeur stratégique ou concurrentielle, dont les activités principales (logistique interne, production, logistique externe, commercialisation-vente, services) et les activités de soutien (infrastructure de l'entreprise, gestion des ressources humaines, développement technologique, approvisionnements) consomment des ressources afin de dégager une marge maximale. De l'analyse de la structure du secteur et de la chaîne de valeur, Michael Porter distingue trois stratégies de base : la domination par les coûts, la différenciation et la focalisation, cette dernière se déclinant en deux formes : la concentration fondée sur des coûts réduits et la concentration fondée sur la différenciation.La valeur concurrentielle a trait aux relations de l'entreprise avec son environnement. La valeur créée résulte du choix et de la combinaison des activités en vue de créer un avantage concurrentiel124(*). Ainsi, la théorie fondée sur les ressources est potentiellement porteuse d'une meilleure compréhension de la relation entre politique de financement et création de valeur. Il y a, en effet, création de valeur lorsque les flux de liquidité sécrétés par une entreprise excèdent le coût du capital. Pour les approches de ressources, bien qu'elles soient considérées comme un cadre théorique adapté et pertinent pour comprendre réellement l'origine de la performance des firmes, elles souffrent de certaines limites essentiellement opérationnelles. Ces approches d'orientation interne contribuent à une logique de pensée qui conduit à la résurgence d'un cadre théorique fondé sur l'étude de la valorisation des ressources, mais ne précisent pas la direction à prendre. Elles considèrent le processus évolutionnaire de développement des ressources spécifiques, et les facteurs contingents qui rendent ce processus idiosyncratique, comme le résultat d'un processus de prise de décisions raisonnables. Par conséquent, ces approches négligent, en grande partie, l'idée que les choix de décisions liés au développement de ces ressources stratégiques sont soumis à l'incertitude liée à la nature complexe, ambiguë et même paradoxale des phénomènes organisationnels.

L'approche concurrentielle demeure incomplète en ce sens qu'elle se caractérise par son aspect statique et la recherche de création de valeur stratégique en exploitant les opportunités de l'environnement, ainsi, qu'elle néglige la dynamique interne des phénomènes d'apprentissage, qui reposent sur des éléments de valeur spécifiques liés au dépassement des comportements conflictuels. Ces limites on donner naissance à une nouvelle vision dite structurelle qui s'inscrit dans les approches cognitives principalement l'approche à base des compétences et celle basé sur les connaissances. Cette nouvelle vision complète l'approche concurrentielle en s'appuyant sur la prise en compte de la dynamique interne des phénomènes d'apprentissage et le développement des compétences clés comme sources de création de valeur. De là, on entend parler de la valeur organisationnelle ou substantielle125(*). Certains auteurs évoquent le concept de valeur organisationnelle. Cette dernière conduit à l'examen des problèmes sous l'angle interne de la hiérarchie, de la coordination, de la motivation des acteurs, des capacités et processus d'apprentissage, de structure, de frontière, d'entité voire de légitimité. La question de la création de valeur est traitée par les auteurs de ce paradigme de la valeur organisationnelle au moyen des processus organisationnels, des problèmes liés à la prise de décision126(*). La capacité à créer de la valeur organisationnelle pour l'entreprise réside dans sa capacité à réduire ses coûts de fonctionnement. La valeur repose alors sur une compétence organisationnelle c'est-à-dire une disposition à gérer et organiser, elle se rapporte à la qualité du management et du fonctionnement de l'entreprise127(*). D'après Porter, une entreprise crée de la valeur grâce à ses compétences et à ses savoir-faire. Elle a donc intérêt à évaluer et surveiller chacun des maillons de la chaîne de valeur afin d'accroître ses avantages compétitifs ou en développer de nouveaux128(*). La recherche en stratégie nous enseigne, cependant, que la capacité d'une entreprise à créer durablement de la valeur n'est pas réductible à une question de discipline de dirigeants potentiellement opportunistes. Au contraire, les capacités organisationnelles, connaissances et compétences spécifiques du dirigeant et de ses équipes apparaissent comme autant de vecteurs potentiels d'un avantage compétitif durable et, donc, de la création de valeur129(*). On peut alors s'interroger sous quelles conditions la gouvernance peut jouer un rôle dans la construction d'opportunités de création de valeur inédites, dont la perception et la mise en oeuvre sont intimement liées aux compétences spécifiques d'une entreprise et de ses dirigeants. Les théories cognitives insistent sur les compétences propres à différentes organisations pour expliquer leur capacité à développer et à soutenir un avantage compétitif durable. Ici, la principale source de création de valeur n'est pas la mise à disposition d'une ressource financière relativement indifférenciée pour saisir des opportunités données de manière exogène sous le regard vigilant d'une gouvernance disciplinaire, mais la construction d'une vision originale des opportunités et sa mise en application ainsi que le développement d'un savoir-faire managérial et organisationnel spécifique130(*). En résumé, les approches cognitives insistent sur le rôle central des connaissances, capacités et compétences, souvent tacites pour favoriser l'innovation et conforter un avantage concurrentiel, qui seraient autant de vecteurs potentiels d'une création de valeur durable. * 98 P. Besson, F. Rowe, « Le conseil en management à l'épreuve de la création de valeur pour l'entreprise », SYNTEC conseil en management, juin 2009, p4 * 99L. Cappellett, D. Khouatra, « la mesure de la création de valeur organisationnelle : le cas d'une entreprise du secteur de la gestion de patrimoine », in Technologie et management de l'information : enjeux et impacts dans la comptabilité, le contrôle et l'audit, France, 2002, p3. Disponible sur : http://hal.inria.fr/docs/00/58/44/48/PDF/CAPPELLETTI.pdf . Date de téléchargement:30/03/2012. * 100Adam Smith (5 juin 1723 - 17 juillet 1790) est un philosophe et économiste écossais des Lumières. Il reste dans l'histoire comme le père de lascience économique moderne, et son oeuvre principale, la Richesse des nations, est un des textes fondateurs du libéralisme économique. Professeur de philosophie morale à l'université de Glasgow, il consacre dix années de sa vie à ce texte qui inspire les grands économistes suivants, ceux que Karl Marx appellera les « classiques » et qui poseront les grands principes du libéralisme économique. * 101David Ricardo (1772- 1823) est un économiste anglais du XIXe siècle, a également été agent de change et député. Il est considéré comme l'un des économistes les plus influents de l'école classique aux côtés d'Adam Smith et Thomas Malthus. * 102Théodore Mannequin, « Travail et liberté: études critiques d'économie sociale : valeur et distribution de la richesse », Tome 1, Edition Guillaumin et cie, Paris, 1863, p 37.http://books.google.co.ma/books/download/Travail_et_libert%C3%A9.pdf * 103 Adam Smith, «Recherches sur la nature et les causes de la richesse des nations »,Tome 1, Edition Guillaumin, Paris, 1813, p 38* 104Jean-Baptiste Say, né à Lyon le 5 janvier 1767 et mort à Paris le 14 novembre 1832, est le principal économiste classique français. Industriel du coton, il fut l'un des entrepreneurs huguenots de cetteindustrie alors en plein essor. Il fut également journaliste. Il est réputé pour ses positions libérales. * 105SAY, Jean-Baptiste, « Traité d'économie politique : Simple exposition de la manière dont se forment, se distribuent et se consomment les richesses», tome 1, 6émé édition, Edition Rappily, paris, 1841, pp 5-6 * 106J.P. Bréchet, et A. Desreumaux., « Le thème de la valeur en sciences de gestion : représentations et paradoxes», Revue Sciences de Gestion, ISEOR Editeur, 2001, pp. 217-245 * 107 Albane JUGNET, « Un renouveau du concept de valeur pour un renouveau de la comptabilité de gestion », Centre de Recherche Européen en Finance et Gestion (CREFIGE), Université Paris IX-Dauphine, disponible sur : http://193.51.90.226/cahiers/ca9506.htm#sII date de téléchargement 30/03/12.* 108Nekka Hadj, « Le DRH de demain et la création de valeur », Management & Avenir, 2005/2 n° 4, p. 139-156. Disponible sur : http://www.cairn.info/revue-management-et-avenir-2005-2-page-139.htm * 109J.P. Bréchet, et A. Desreumaux, op.cit, 2001. * 110A. Orléan, « La notion de valeur fondamentale est-elle indispensable à la théorie financière », in Regards Croisés sur l'Économie : Comprendre la finance contemporaine, La Découverte, n°3, mars 2008, pp 120-128. Disponible sur : www.touteconomie.org/jeco/7_11.pdf date de téléchargement: 04/04/2012 * 111J.-F. Casta et B.Colasse, « Juste valeur : Enjeux techniques et politiques », Economica, Paris, 2001. * 112J.-F. Casta et B.Colasse, ibid. * 113A. Orléan, op.cit. * 114J.-F. Casta et B.Colasse, op.cit. * 115J.-F. Casta et B.Colasse, op.cit. * 116F. Bogliolo, « La création de valeur », Edition d'Organisation, 2000, * 117G. Charreaux et P. Desbrières, « Gouvernance des entreprises : valeur partenariale contre valeur actionnariale », Revue Finance-Contrôle-Stratégie, n° 2, juin 1998, pp. 57-88. * 118J.P. Bréchet, et A. Desreumaux, op.cit, 2001. * 119P. Besson, F. Rowe, op.cit, 2009. * 120Cité in L. Cappelletti, D. Khouatra, 2002, op.cit. * 121L. Cappelletti, D. Khouatra, 2002, op.cit. * 122P. Besson, F. Rowe, op.cit, 2009 * 123C.Hoarau, et R.Teller, Ibid * 124C.Hoarau, et R.Teller, op.cit. * 125 Récemment, la valeur substantielle a fait l'objet d'une approche conceptuelle émergente et dominante comme l'identifie Mahoney, il s'agitde la théorie des options réelles qui peut faire un objet de recherche dans d'autres travaux et qui s'est émergée comme une réponse aux limites des précédentes théories traitant la valeur, Elle explique que dans certaines conditions, la valeur d'options réelles peut comprendre une partie substantielle de la valeur des projets et des entreprises. L'explication de cette valeur substantielle a conduit les chercheurs à relier l'approche des options réelles à d'autres problématiques tels que les problèmes d'agence et d'incitation économique; les problèmes de coûts de transaction; les problèmes de ressources, de compétences et d'apprentissage et les problèmes de structure compétitive et des aspects de la théorie de jeux. Ainsi, la logique d'options réelles peut être trouvée dans différentes théories de la firme. * 126C.Hoarau, et R.Teller, « Création de valeur et management de l'entreprise », Vuibert. Paris. Mobilizing Invisible Assets, Boston Harvard Business Press, 2001. p 9 * 127P. Besson, F. Rowe, op.cit, 2009. * 128J.P. Bréchet, et A. Desreumaux, op.cit, 2001. * 129C. Schmitt et M. Bayad, 2006, op.cit. * 130C. Schmitt et M. Bayad, 2006, op.cit |

|