VI-2-5-Test du modèle CAPF : Mise en évidence

de la viabilité et de la pertinence du modèle

Notre méthode ayant été

implémentée sur tableur EXCEL (FIG. 23), nous

distinguerons trois états pour chaque variable : « Faible »,

« Moyen », et « Elevé ». Les variables sont

qualifiées comme telles par rapport aux niveaux « actuels »

des données du marché. Nous ferons varier les données tour

à tour entre ces différents états. A chaque fluctuation

d'une ou de deux données, les autres prennent la valeur « Moyen

» correspondant aux données du marché financier camerounais

analysées dans la deuxième partie de ce travail, sauf pour Pn,

Pr, et Pp qui feront l'objet d'ajustement à chaque fois pour que la

somme des probabilités soit égale à l'unité.

Les valeurs fixées pour chaque état sont

consignées dans le tableau suivant (Fig 22) et leur

choix commenté.

Pour les taux I, E et R, les taux proportionnels correspondant

i, e et r sont déterminés automatiquement lors des calculs dans

le tableur EXCEL.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

75

Figure 22. Source: nous-même

|

No tat io n

|

Nom de la variable

|

Valeurs de variables

|

Observations

|

|

Faible

(1)

|

Moyen (2)

|

Elevé

(3)

|

|

I

|

Taux d'intérêt des emprunts

|

7%

|

14,61%

|

18%

|

(1) Par rapport au taux créditeur du livret A

fixé par la BEAC et qui est autour

de 3%

(3) Le taux usuraire le plus élevé en 2013

est de 28,78% (Annexe III)

|

|

R

|

Taux utilisé comme taux

d'actualisation

|

5%

|

7,3%

|

15%

|

(3) Le TEG le plus élevé en 2013 est de

21,59% (cf. Annexe III)

|

|

E

|

Taux d'escompte avec recours affiché par le

banquier

|

6%

|

10,18%

|

15%

|

(3) Le taux usuraire le plus élevé en 2013

est de 28,78% (cf. Annexe III)

|

|

A

|

Taux d'escompte sans recours affiché par le

banquier

|

15%

|

25%

|

35%

|

Estimations : certaines banques à l'instar de la

SGC pratiquent l'affacturage mais disent

que le taux est négociable

(cf. Annexe IV)

|

|

n

|

Nombre de jours de prêt ou d'escompte

|

30

|

90

|

210

|

Estimations

|

|

nr

|

Nombre moyen de jours de retard de règlement

crédit clients

|

7

|

15

|

30

|

Prise en compte de toutes les situations possibles

à travers les 3 états

|

|

Pn

|

Probabilité de dénouement normal de

l'escompte

|

0,5

|

0,82

|

0,95

|

Prise en compte de toutes les situations possibles

à travers les 3 états

|

|

Pr

|

Probabilité de dénouement de l'escompte

avec un retard nr

|

0,1

|

0,15

|

0,35

|

Prise en compte de toutes les situations possibles

à travers les 3 états

|

|

Pp

|

Probabilité de perte de créance

|

0,02

|

0,03

|

0,22

|

Prise en compte de toutes les situations possibles

à travers les 3 états

|

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU BELLO, KEDGE BS, MAI

2015.

76

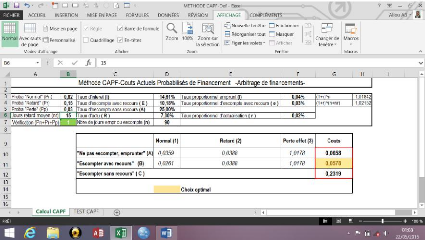

Ayant donc implémenté notre méthode

à travers un tableur EXCEL, nous ferons fluctuer les variables

déterminantes de chaque choix (I, E, A, n et

Pp), afin de mettre en évidence la viabilité et

la pertinence de cette méthode à travers l'observation du

comportement des CAPF par rapport aux fluctuations des variables, en

Figure 24 plus bas.

Figure 23. Implémentation de la méthode

CAPF sur le tableur EXCEL. Source: nous-même

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

77

Figure 24. Tableau du test de la méthode CAPF.

Source: nous-même

|

TEST DE LA METHODE CAPF

|

I (Taux d'interet)

|

avec recours)

|

sans recours)

|

jours)

|

Pp (Probabilité de

perte créance)

|

|

|

Faible

|

Moyen

|

Elevé

|

Faible

|

Moyen

|

Elevé

|

Faible

|

Moyen

|

Elevé

|

Faible

|

Moyen

|

Elevé

|

Faible

|

Moyen

|

Elevé

|

|

|

7,00%

|

14,61%

|

18,00%

|

6,00%

|

10,18%

|

15,00%

|

15,00%

|

25,00%

|

35,00%

|

30

|

90

|

210

|

0,02

|

0,03

|

0,22

|

|

|

d'interet)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Elevé

|

18,00%

|

|

|

|

|

|

B

|

|

B

|

B

|

B

|

B

|

B

|

B

|

B

|

C

|

B optimal

|

|

avec

recours)

|

Faible

|

6,00%

|

|

|

|

B

|

|

|

|

B

|

B

|

B

|

B

|

B

|

B

|

B

|

C

|

C optimal

|

|

Moyen

|

10,18%

|

|

|

|

|

B

|

|

|

B

|

|

|

|

|

|

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

sans

recours)

|

Faible

|

15,00%

|

|

|

|

|

|

|

B

|

|

|

|

|

|

|

|

C

|

|

|

Moyen

|

25,00%

|

|

|

|

|

|

|

|

B

|

|

|

|

|

|

|

C

|

|

|

Elevé

|

35,00%

|

|

|

|

|

E (Taux d'escompte

|

|

|

A (Taux d'escompte

|

|

|

n (Nombre de

|

BBBBBBB

|

|

|

|

|

|

de jours)

|

Faible

|

30

|

|

|

|

|

|

|

|

|

|

B

|

|

|

B

|

B

|

B

|

|

|

Moyen

|

90

|

|

|

|

|

|

|

|

|

|

|

B

|

|

B

|

B

|

C

|

|

|

Elevé

|

210

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C

|

|

|

I (Taux

créance)

|

Faible

|

0,02

|

|

|

|

|

|

|

|

|

|

|

|

|

B

|

|

C

|

|

|

Faible

Moyen

|

7,00% A

0,03

|

|

|

|

B

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

|

A

B

|

LEGENDE

|

|

Moyen

Elevé

|

14,61%

0,22

|

|

B

|

|

B

|

B

|

A

|

B

|

B

|

B

|

B

|

B

|

B

|

B

|

B

|

C

C

|

A optimal

|

B

B

B

B

E (Taux

d'escompte

B

B

B

B

B

B

B

B

Elevé

15,00%

A

A

A

A

A

A

A

A

A

C

A (Taux

d'escompte

B

B

B

B

B

B

B

B

B

B

Pp

(Probabilité

Nota : La diagonale du tableau

représente les cas où une variable fluctue seule, toutes

les

autres restant à l'état « Moyen

».

Interprétation des résultats du test

:

n (Nombre

B

B

B

1-Le choix B (« Escompter avec recours ») est celui

qui se trouve être le plus souvent optimal (72 fois sur 105, soit

68,6% des cas) car son taux en moyenne est le plus faible.

de perte

2-Lorsque I est Faible (ici à 7%) ceteris

paribus (toutes les autres variables étant à l'état

« Moyen »- diagonale du tableau-), le choix A est optimal car les

taux E (moyen à 10.18%) et A (moyen à 25%) sont alors tous

supérieurs à I.

3-Tant que I est faible (7%), le choix A est optimal

jusqu'à ce que E devienne Faible ou que Pp devienne Elevée. Car E

Faible (6%) est inférieur à I ; et Pp Elevée vient

augmenter les coûts des choix A et B à travers la perte de

créance.

4-Tant que le taux E est Elevé (15%), le choix A est

optimal car I moyen est à 14.61%.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU BELLO, KEDGE BS, MAI 2015.

78

5-Tant que Pp est Elevée, le choix C est optimal sauf

lorsque n est Faible ou que le taux A est

Elevé. En effet, le coût du choix C décroît lorsque n

croît, à cause de l'actualisation de l'effet à

escompter.

|

|